Калькулятор НДС производит расчет налога онлайн. Калькулятор поможет выделить или начислить НДС. Результаты отображаются как цифрами, так и прописью.

Вы можете изменить ставку НДС, скопировать и сохранить итоговые расчеты в памяти калькулятора.

| Добавить в Закладки |

Скрыть числа прописью

Инструкции по работе с Калькулятором НДС

Рекомендуем сначала выбрать “Тип расчета” (Выделить или Начислить НДС) так как калькулятор все расчеты показывает сразу, по мере ввода чисел. Режим работы можно изменить, нажав на соответствующую кнопку или кликнув по названию режима работы. Если нужно, измените ставку НДС.

Все расчеты на калькуляторе НДС можно производить, даже если нет подключения к интернет. Последние введенные “Режим работы” и “Ставка НДС” сохраняются в памяти калькулятора. Для копирования “Суммы НДС” или “Суммы Без/С НДС” кликните по цифрам, появится специальное окно. При нажатии на кнопку “Х” калькулятор сбрасывается к первоначальным настройкам (Выделение НДС по ставке 20%).

Результаты вычислений отображаются как в числовом виде, так и прописью. Суммы прописью удобно копировать из специальных полей.

Результаты вычислений можно сохранить, используя кнопку “Сохранить”. Таблицу сохраненных результатов можно редактировать, удаляя не нужные расчеты. Кликнув по строке в таблице сохраненных результатов, можно перенести данные в основные расчеты.

Скопировав “Ссылку на результат”, можно отправить ссылку на произведенные расчеты по e-mail или мессенджер.

Формула расчета НДС

Для выделения НДС из суммы нужно Цену с НДС умножить на 20 и разделить на 120. Попробуем посчитать НДС, выделим НДС из 550: 550х18/120=83.90. НДС равен 83.90, сумма без НДС – 550-83.90 = 466.10.

Начислять НДС тоже не сложно. Необходимо Цену без НДС умножить на 0.20 (получаем сумму НДС) и к получившемуся результату прибавить Цену без НДС. Для примера начислим НДС на 550: 550х0.20+550=649. НДС равен 99.00, сумма с НДС 649.00..

Из истории возникновения НДС

В России НДС (Налог на Добавленную Стоимость) впервые был введен в 1992 году. Первоначально правила и порядок начисления НДС регулировались отдельным законом “О налоге на добавленную стоимость”, позже НДС стал регулироваться 21 главой Налогового кодекса. Изначально ставка НДС доходила до 28%, но позже была снижена до 20%. Сейчас основная ставка НДС, действующая на территории России – 20%. Пониженная ставка НДС 10% действует на медицинские и детские товары, печатные издания, книжную продукцию.

Калькулятор НДС — простейший и моментальный способ посчитать сумму налога к уплате. Если вы не знаете, как правильно посчитать налог на добавленную стоимость, воспользуйтесь нашим сервисом. Начинающему предпринимателю или неопытному бухгалтеру не обязательно вникать в тонкости математических расчетов. Достаточно внести величину дохода, с которого предстоит удержать, или величину, к которой нужно добавить налог.

Результат:

Прямой или обратный порядок расчета НДС должен быть в счете-фактуре?

Возник вопрос касательно алгоритма расчета НДС в печатных формах ТОРГ-12 и Счета-Фактуры в 1С Предприятие. Поясню суть проблемы (цены в 1С хранятся включая НДС, документы реализации выписываются с НДС в сумме), при выводе на экран печатной формы порядок расчета НДС следующий: 1. Берется сумма строки документа. 2. Из этой суммы «вычитается» ставка НДС, т.о. получаем сумму без НДС. 3. Далее эта сумма делится на количество, и получаем цену без НДС. Естественно что при таком («обратном») порядке расчета НДС ЦенаБезНДС * Количество <> СуммаБезНДС. Поясню на примере, продано 10 единиц товара по цене 323.10, соответственно сумма включая налоги получается 3’231.00. Ставка НДС — 18%. Сумма НДС — 492.86. Сумма без учета НДС — 2’738.14. Цена — 273.81 руб. Так вот получаем что 273.81 * 10 = 2’738.10, но никак не 2’738.14. На что жалуются клиенты и не хотят принимать товар. Мол, говорят у вас цена * количество не равняется сумме. Специально для них переписал счет-фактуру, торг-12 и накладную (печатные формы), чтобы сначала рассчитывалась цена без ндс, а потом все остальное. Т.е. вначале рассчитываем цену без НДС — 273.81, затем умножаем ее на количество (10), получаем сумму без НДС — 2’738.10. НДС = Сумма — СуммаБезНДС = 3’231.00 — 2’738.10 = 492.90. Но это только в печатной форме, естественно что в 1С, в документе реализации стоит сумма НДС — 492.86. Вопрос — насколько законны требования клиентов предъявлять ТОРГ-12 и счет-фактуру только с использованием прямого порядка расчета НДС? Они упирают на п.5 ст.169 Налогового Кодекса РФ и обращают наше внимание, цитирую «Обращаем внимание, что первичные документы ТН, ТТН, а также счета-фактуры, заполненные с нарушением указанного порядка, в т.ч. с применением «обратного» метода расчета НДС, приниматься к учету не будут и подлежат замене.». Имеют ли право отказывать в приеме документов где сумма НДС рассчитана обратным счетом? Если их действия неправомочны, то на что сослаться (статья НК или еще что-нибудь), чтобы объяснить им, что они обязаны принимать документы, оформленные подобным образом?

Возврат НДС

Речь о возврате может идти только в том случае, если по итогам налогового периода сумма вычетов по НДС оказывает больше, чем сумма налога, начисленного к уплате в бюджет за один и тот же период. Картина отражается в декларации по НДС, правила возврата для юридических лиц и индивидуальных предпринимателей не отличаются.

Существуют два основных момента, которые должны быть у лица, формирующего декларацию:

- право на возмещение вычетов по налогу;

- статус плательщика НДС.

Обычно статус плательщика НДС имеют те, кто работает на общей системе налогообязательства. Они обязаны начислять НДС на все операции, которые подлежат налогообложению по НДС. Также в их обязанности входят сдача деклараций, оформление счета-фактуры и ведение книги продаж и покупок.

Они же вправе и применять вычеты в объеме налога, который предъявляется поставщиками и возникает при некоторых других операциях.

В некоторых случаях обязанность по уплате НДС может возникнуть и у неплательщиков. Но у их не будет права на вычет.

При этом возврат НДС подразумевает под собой совершение ряда действий, после которых на расчетный счет предпринимателя будет возвращена сумма налога из бюджета.

C подобной ситуацией сталкиваются экспортеры, которые применяют нулевую ставку по товарам, отгруженным на экспорт, и которые имеют право на налоговый вычет. Последний рассчитывается из перечисленной поставщикам суммы за приобретение товаров, работ и услуг, которые относятся к продажам за рубеж.

В зависимости от того, какая доля продаж на экспорт возникает в общем объеме реализации, необходимость возврата НДС может возникать каждый отчетный период.

Следует отметить, что превышение суммой вычетов над суммы начисленного НДС — не гарантия возврата. Для возвращения необходимо провести установленную процедуру. Ключевое место в ней — камеральная проверка, которая проводится после подачи декларации.

Для этого запрашивается объемный пакет документов, которые делятся на две группы:

- подтверждающие право применения нулевой ставки;

- обоснование суммы вычета.

Роль налога на добавленную стоимость в РФ

Налог на добавленную стоимость является косвенным налогом федерального значения и играет существенную роль в формировании бюджета Российской Федерации. Регулирует налог на добавленную стоимость Глава 21 Часть 2 Налогового Кодекса Российской Федерации.

Роль НДС в государстве достаточно высока. В настоящее время вся сумма налога уходит в Федеральный бюджет, что позволяет решать такие важные государственные задачи, как:

- возврат государственного долга;

- повышение пенсионных и социальных выплат гражданам Российской Федерации;

- реализацию ряда федеральных социальных программ и др.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Виды ставок

Иногда необходимо знать, какие применяются ставки НДС.

В законодательстве Российской Федерации существуют три основные ставки НДС:

- Нулевая. Имеется утвержденный налоговым кодексом перечень товаров, с которых НДС не взимается. Это происходит в случае их экспорта с дальнейшей реализацией.

- 10% — используется для особого вида продуктов, которые считаются необходимыми в плане жизнеобеспечения, таких как молоко, хлеб, крупы, лекарства и так далее. Этот список может быть расширен в случае кризиса.

- 20% — наиболее распространенная ставка. По ней облагаются все остальные товары и услуги. До 2021 года составляла 18%.

Алгоритм действий при расчёте НДС

Для того, чтобы точно произвести расчёт НДС необходимо определиться в следующих критериях:

| Критерии | Пояснение |

| Определить налоговую ставку | В соответствие со ст.164 НК РФ приняты следующие налоговые ставки:

|

| Определить налоговую базу | Первоначальная стоимость продукции + акцизы |

| Произвести расчёт НДС по определённой формуле | Формулы представлены в разделе «Ставка, формулы, используемые для исчисления» данной статьи |

В действительности нет ничего сложного в проведении расчёта НДС. Достаточно иметь конкретные представления о налоговой ставке и налоговой базе.

Ставка, формулы, используемые для исчисления

В соответствии со ст.163 НК РФ ставка налога НДС будет зависеть от той хозяйственной деятельности, которую ведёт организация:

| Ставка НДС | Хозяйственная деятельность |

| 0% | Продажи в пределах таможенной зоны, экспорт продукции, международные перевозки. |

| 10% | Продажа детских товаров, товаров медицинского назначения, некоторых продовольственных товаров, печатных изданий, племенных животных и птиц. |

| 18% | Вся хозяйственная деятельность, не упомянутая выше. |

Очень важно правильно определить налоговую ставку, дабы избежать проблем с налоговыми органами.

Предпринимателям приходится иметь дело с двумя случаями расчёта НДС:

- необходимо определить НДС от стоимости товаров, работ, услуг;

- необходимо выделить НДС из уже имеющейся итоговой суммы.

В случае, если необходимо НДС от стоимости товаров, работ, услуг, используются следующие формулы:

- НДС 18%:

| НДС | = | Общая сумма | * | 0,18 |

- НДС 10%:

| НДС | = | Общая сумма | * | 0,10 |

Например:

ООО «АБВ» реализует продукцию ИП Мохову М.М. на сумму 70000 рублей. НДС 18%. Размер НДС составит 70000 * 0,18 = 12600 рублей. Сумма к оплате составит 70000 + 12600 = 82600 рублей.

Итого:

Стоимость продукции – 70000 рублей. НДС 18% – 12600 рублей. К оплате – 82600 рублей.

В случае, если необходимо выделить НДС из уже имеющейся итоговой суммы рекомендуются к использованию следующие формулы:

- выделение НДС 18%:

| НДС | = | Общая сумма | / | 118 | * | 18 |

- выделение НДС 10%:

| НДС | = | Общая сумма | / | 110 | * | 10 |

- выделение НДС 0% не производится.

Например:

ООО «АБВ» продаёт рыболовные сети по цене 600 рублей за 1 шт. с учётом НДС 18%. ИП Мохов М.М. заказал 25 шт. Для начала необходимо определить итоговую сумму: 600 * 25 = 15000 рублей. НДС составит: 15000 / 118 * 18 = 2288 рублей. Сумма без НДС: 15000 – 2288 = 12712 рублей.

Итого:

Сумма без НДС – 12712 рублей. НДС 18% – 2288 рублей. Общая сумма к оплате 15000 рублей.

Что нужно знать для расчета НДС?

Для расчёта НДС предпринимателям необходимо определиться с показателями, используемыми для проведения данного расчёта:

| Показатель | |

| Налоговая база | Налоговой базой для начисления НДС будет считаться (ст. 153 НК РФ): · объём вырученных средств, полученных при продаже товаров, услуг, работ, имущественных прав; · объём вырученных средств, полученных по агентскому договору; · объём денежных средств, полученных от продажи импортного товара, др. |

| Налоговая ставка | Налоговая ставка определена ст.164 НК РФ и может быть равна 0%, 10%, 18%. |

Способы начисления

На сегодняшний день есть два основных способа начисления НДС:

- Вычитание. Налогом облагается сумма выручки, после чего из нее вычитается сумма НДС от потраченной на приобретение материалов.

- Сложение. Налог начисляется по ставке от всей базы налогообложения, складываемой из добавленной стоимости реализуемой продукции.

Большинство предпринимателей выбирает первый способ ведения учета, так как второй может быть затруднительным из-за необходимости рассчитывать отдельно каждую реализуемую продукцию.

Как определить подходящую ставку?

Для определения налоговой ставки необходимо руководствоваться ст.164 НК РФ:

| Налоговая ставка | Вид хозяйственной деятельности |

| 0% | · экспорт товаров; · международная перевозка товаров; · работы, связанные с трубопроводным транспортом нефти и нефтепродуктов; · организация транспортировки трубопроводного транспорта природного газа; · экспорт электроэнергии; · перевалка и хранение экспортного товара в морских и речных портах; · услуги по переработке товара в таможенных зонах; · товары, работы, услуги в области космической деятельности; · железнодорожные перевозки пассажиров и багажа в поездах пригородного назначения и в поездах дальнего следования; · добыча драгоценных металлов из лома и отходов; · товары, работы, услуги для иностранных дипломатов. |

| 10% | · реализация продовольственных товаров; · реализация детских товаров; · реализация печатной продукции; · продажа товаров медицинского назначения; · внутренние авиаперевозки. |

| 18% | Все остальные случаи, не упомянутые ранее. |

Как уже понятно, налоговая ставка зависит от вида хозяйственной деятельности. Бывают ситуации, когда организация может одновременно выполнять несколько операций, относящихся к разным налоговым ставкам. В этом случае необходимо очень внимательно производить расчёты, используя формулы расчёта НДС.

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 120 × 20 — если нужно посчитать НДС 20% (с 01.01.2019),

НДС = С / 118 × 18 — если нужно посчитать НДС 18% (до 01.01.2019),

НДС = С / 110 × 10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 20/120 (18/118) или 10/110 — это просто способ выделить налог из итоговой суммы.

Подробно о расчетных ставках читайте в этой статье.

Как рассчитать НДС от суммы?

Существуют ситуации, когда в платёжных документах, договорах отсутствует размер НДС:

- авансовый платёж в счёт будущей поставки товара;

- произведение налогового расчёта налоговым агентом;

- НДС включён в стоимость товара, но не выделен.

В данных случаях необходимо выделить НДС, применяя следующую формулу (в зависимости от налоговой ставки):

- выделение НДС 18%:

| НДС | = | Общая сумма | / | 118 | * | 18 |

- выделение НДС 10%:

| НДС | = | Общая сумма | / | 110 | * | 10 |

Расчет налога, включенного в стоимость

В некоторых случая, например, когда товар был куплен и отгружен или работы произведены ранее, НДС может быть уже включен в стоимость. Тогда необходимо рассчитывать его иначе.

Обычно это происходит в таких случаях:

- при проведении авансовых платежей в счет будущей поставки товаров/оказанных услуг или работ;

- если в договоре указана стоимость при условии, что в нее уже включен НДС, но его сумма не рассчитана.

В этом случае есть две формулы расчета НДС:

- умножение стоимости сделки с налогом на 20 и деление на 120;

- умножение стоимости налога на 0,2 и деление на 1,2.

Еще один способ — взять 16,6666…% от суммы, полученное число округляется до копеек. Исходя из этой формулы расчета, можно понять, как посчитать сумму без НДС.

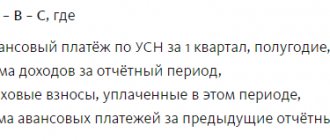

Как рассчитать НДС за квартал/ полугодие/ год?

Налоговым периодом для уплаты НДС является квартал (ст.163 НК РФ). Декларация в налоговые органы должна быть предоставлена в следующие сроки:

| Квартал | Срок предоставления декларации |

| 1 квартал | До 25 апреля |

| 2 квартал | До 25 июля |

| 3 квартал | До 25 октября |

| 4 квартал | До 25 января |

Уплата НДС производится равными частями до 20 числа каждого месяца следующего квартала:

| Квартал | Сроки уплаты НДС |

| 1 квартал | До 25 апреля, до 25 мая, до 25 июня |

| 2 квартал | До 25 июля, до 25 августа, до 25 сентября |

| 3 квартал | До 25 октября, до 25 ноября, до 25 декабря |

| 4 квартал | Дл 25 января, до 25 февраля, до 25 марта |

Для проведения верного расчёта НДС за квартал необходимо:

- Определить налоговую базу – сумма всех доходов, полученных налогоплательщиком в течение налогового периода (ст.153 НК РФ):

| Налоговая база | = | Доходы, полученные от реализации | + | Авансы |

- После определения налоговой базы необходимо произвести исчисление НДС:

| НДС | = | Налоговая база | * | 0,18 (0,10) |

В случае, если организация занималась реализацией товаров, работ, услуг, подлежащих разной налоговой ставке НДС – необходимо производить исчисление раздельно по каждой категории.

Схема возврата

Схему возврата НДС для «чайников» можно представить в виде пошаговой инструкции:

- Шаг 1. Подача декларации с суммой НДС к возврату. Камеральная проверка такой декларации проводится в течение 2 месяцев, в некоторых случаях — 3. В ходе проверке налоговики могут требовать документы, которые подтверждают применение налоговых вычетов. Если имеются нарушения, переходят к шагу 2, если нет — сразу к шагу 6.

- Шаг 2. Составление акта налоговой проверки нарушений.

- Шаг 3. Предоставление письменных возражений налогоплательщиком. Производится в течение месяца с момента выдачи акта налоговой проверки. Если предприниматель не согласен с результатом, необходимо предоставить письменное возражение с указанием причины.

- Шаг 4. Принятие решения о привлечении или нет налогоплательщика к ответственности. Происходит в течение 10 дней после получения возражений. Налоговая принимает решение о возмещении НДС или отказе в таком возмещении. Перед тем как принять решение, налоговый орган проверяет наличие недоимки по налогу и всем остальным налогам и платежам, относящимся к федеральным. Если имеется недоимка, то приходят к шагу 5, если нет — к шагу 7.

- Шаг 5. Возврат НДС уменьшается на сумму, необходимую для погашения задолженности по федеральным налогам, пени по НДС или другим налогам и штрафам.

- Шаг 6. Принятие решения о возмещении НДС при отсутствии нарушений в ходе камеральной проверки. На это налоговой службе дается 7 рабочих дней.

- Шаг 7. Возврат НДС налогоплательщику при отсутствии недоимки. Происходит это путем перечисления суммы на банковский счет в течение 5 рабочих дней с момента получения уведомления о возврате.

Новшевства НДС в 2021 году

В 2021 году глобальных изменений в отношении НДС нет, но всё же ряд новшеств стоит отметить:

| Новшество | Пояснение | Нормативный акт |

| НДС 15,25% для иностранных компаний, предоставляющих услуги Интернет | Данное новшество будет касаться практически всех поставщиков электронных услуг, не зарегистрированных на территории РФ. | Федеральный закон от 03.07.2016 г. № 244-ФЗ |

| НДС 10% для изданий с объёмом рекламы не более 45% | Ранее объём рекламы был ограничен 40%. | Федеральный закон от 30.11.2016 г. № 408-ФЗ |

| Еще больше операций, подлежащих НДС 10%. | Операции, связанные с выдачей гарантии, поручительства небанковским организациям. | Федеральный закон от 30.11.2016 г. № 408-ФЗ |

Когда взимается НДС, а когда нет

НДС взимается со следующих видов операций:

- Импорт товаров.

- Операции, связанные со строительством зданий.

- Передача услуг и продукции в собственное пользование.

Операции, которые не облагаются этим налогом:

- оказание услуг органами государственной власти;

- покупка или приватизация государственных предприятий;

- инвестиции;

- реализация земельных участков;

- отдача денег в долг организациям на некоммерческой основе.

Обязательно совместно с оплатой подается декларация по НДС.

Ошибки расчета НДС

Неверное исчисление НДС влечёт за собой наложение штрафных санкций на организацию. Но зачастую ошибочный расчёт всё же встречается:

| Ошибка | |

| Авансовые платежи не включаются в налоговую базу | В соответствие со ст.154 НК РФ авансовые платежи подлежат исчислению НДС . |

| Принимается к учёту входной НДС при некорректно оформленном счёте-фактуре | Данная ошибка может вызвать подозрение и недоверие налоговых органов. Необходимо внимательно следить за входящими счетами-фактурами. |

| Отсутствует раздельный учёт | В случае, если организация отказывается вести раздельный учёт операций, облагаемых НДС и не облагаемых НДС, вычету НДС подлежать не будет. |

| Возмещение НДС за штраф или неустойку | Штраф или неустойка не являются товарами, работами, услугами, в связи с чем возмещение НДС производить нельзя. |

История возникновения

Первоначально налог был разработан и принят на вооружение во Франции в начале ХХ века. Он не прижился из-за большого количества неточностей и заключался в налоге на продажу товаров.

Ближе к 50-м годам была разработана новая, более сложная система, которая определяла оплату и возмещение НДС в НК. Она была чем-то похожа на существующую сегодня.

В России НДС был введен в 1992 году. Хотя удалось это не с первого раза, так как в тот момент экономическая и политическая ситуация в стране была достаточно непростой.

Вопросы и ответы

Вопрос №1. Нашей компанией закуплен товар для последующей реализации, но ещё не реализован. Должны ли мы учитывать НДС?

Ответ: Конечно должны. Входящий НДС в дальнейшем используете в качестве вычета.

Вопрос №2. Мы планируем воспользоваться услугами грузоперевозок. Можем ли в дальнейшем принимать к вычету НДС?

Ответ: При наличии счёта-фактуры Вы можете рассчитывать на право вычета НДС.

Вопрос №3. Организация произвела отгрузку товара, но оплату не получила. Когда необходимо исчислять НДС?

Ответ: Исчислить НДС необходимо сразу, как только товар выбыл, т.е. с момента отгрузки.

Вопрос №4. ТСЖ «Трудовик» своими силами осуществляют обслуживание своего дома. Что в этом случае подлежит исчислению НДС?

Ответ: В данном случае НДС не подлежит оплата за проживание в квартире. А оплата за все услуги (уборка территории, охрана, коммунальные службы) подлежат обложению НДС.

Срок уплаты на спецрежимах

Если организация или индивидуальный предприниматель находятся на спецрежиме и освобождены от уплаты НДС, при этом могут все равно возникать ситуации, когда все-таки приходится уплачивать налог.

Они включают:

- Ввоз товаров из стран ЕАЭС — не позднее 20 числа следующего месяца.

- Выступление в роли налогового агента — при покупке работ у иностранной компании в день перечисления денег, во всех остальных случаях – по общим правилам.

- При выставлении счета с указанной суммой НДС _ не позднее 25 числе месяца, следующего за кварталом, когда был выставлен такой счет.

Этой информации может быть не всегда достаточно для людей, которые разбираются в этом вопросе. Но здесь собрано все про НДС для начинающих, что нужно знать.

Калькулятор НДС онлайн

Инструкции по работе с Калькулятором НДС

Рекомендуем сначала выбрать «Тип расчета» (Выделить или Начислить НДС) так как калькулятор все расчеты показывает сразу, по мере ввода чисел. Режим работы можно изменить, нажав на соответствующую кнопку или кликнув по названию режима работы. Если нужно, измените ставку НДС.

Все расчеты на калькуляторе НДС можно производить, даже если нет подключения к интернет. Последние введенные «Режим работы» и «Ставка НДС» сохраняются в памяти калькулятора. Для копирования «Суммы НДС» или «Суммы Без/С НДС» кликните по цифрам, появится специальное окно. При нажатии на кнопку «Х» калькулятор сбрасывается к первоначальным настройкам (Выделение НДС по ставке 20%).

Результаты вычислений отображаются как в числовом виде, так и прописью. Суммы прописью удобно копировать из специальных полей.

Результаты вычислений можно сохранить, используя кнопку «Сохранить». Таблицу сохраненных результатов можно редактировать, удаляя не нужные расчеты. Кликнув по строке в таблице сохраненных результатов, можно перенести данные в основные расчеты.

Скопировав «Ссылку на результат», можно отправить ссылку на произведенные расчеты по e-mail или мессенджер.

Формула расчета НДС

Начислять НДС тоже не сложно. Необходимо Цену без НДС умножить на 0.20 (получаем сумму НДС) и к получившемуся результату прибавить Цену без НДС. Для примера начислим НДС на 550: 550х0.20+550=649. НДС равен 99.00, сумма с НДС 649.00..

Из истории возникновения НДС

В России НДС (Налог на Добавленную Стоимость) впервые был введен в 1992 году. Первоначально правила и порядок начисления НДС регулировались отдельным законом «О налоге на добавленную стоимость», позже НДС стал регулироваться 21 главой Налогового кодекса. Изначально ставка НДС доходила до 28%, но позже была снижена до 20%. Сейчас основная ставка НДС, действующая на территории России — 20%. Пониженная ставка НДС 10% действует на медицинские и детские товары, печатные издания, книжную продукцию.

Внимание, изменилась ставка НДС с 18 до 20%. Формулу расчета НДС 20 процентов вы найдете в новой статье по ссылке: как рассчитать НДС 20%

Налог на добавленную стоимость – непрямой налог, которым облагается реализация товаров, работ и услуг. В Российской Федерации ставка на сегодняшний день составляет 18%. На некоторые виды существует льготная ставка в размере 10%.

Формула НДС довольно проста. Чтобы высчитать сумму налога, необходимо умножить стоимость товара на 0,18.

Понятие НДС

Понятие налога на добавленную стоимость встречается достаточно часто. Сумма НДС от товаров и услуг часто указывается на ценниках, печатается в чеках. Казалось бы, что эта информация касается только тех, кто производит товар или занимается его реализацией. Но, как оказывается, фактически плательщиками налога являются и потребители, которые только покупают товар.

НДС считается наиболее мощным инструментом пополнения государственного бюджета.

Таким образом, для покупателя НДС — надбавка к цене товара, которая изымается государством. Товар уже реализуется с учетом этой надбавки, после чего с выручки перечисляется в бюджет сумма налога, в зависимости от ставки. Это примерно все, что нужно знать про НДС «чайникам».

Однако это объяснение может показаться слишком простым для продавца. При этом в процессе создания товара (или услуги) преимущественно принимают участие несколько субъектов. Например, если продавец реализует табуретки, то для него кто-то должен их изготовить, срубив дерево, распилив его, обработав древесину, собрав мебель из досок, покрасив и доставив в магазин.

При этом имеется пять субъектов:

- Лесозаготовительное предприятие. Оплачивает НДС с реализации бревен.

- Лесопилка — с продажи досок (при этом оплачивается только разница налога с суммы продажи минус сумма, уплаченная за бревна).

- Мебельная фабрика — процент с разницы стоимости досок и мебели.

- Транспортная компания — НДС со своих услуг.

- Продавец — со стоимости товара минус расходы на его изготовление и доставку.

Таким образом, для каждого последующего субъекта сумма НДС уменьшается на ту, которая была уплачена предыдущими. То есть фактически налог рассчитывается только с добавленной стоимости.

Это же справедливо и для оказания услуг.

Например, если речь идет о стоматологическом лечении, то хозяин клиники оплачивает НДС только с суммы, которая осталась после вычета:

- стоимости материалов;

- коммунальных услуг;

- оборудования и его обслуживания и так далее.

Причем в сумму НДС включается заработная плата персонала (врачей, медсестер, администрации).

Как рассчитать НДС 18 от суммы

Правильный расчет ставки необходим, когда стоимость указана без НДС и нужно добавить показатель к итоговому значению. Также эта информация понадобится для внесения в налоговую декларацию.

Операция по вычислению проводится несколькими методами. Остановимся на каждом из них подробнее.

Самостоятельный расчет

Чтобы самостоятельно определить показатель, необходимо воспользоваться следующей формулой:

БдН х СтН / 100, где:

БдН – налогооблагаемый товар или услуга;

СтН – ставка налога для определенной категории.

Ниже приведена формула с примером.

Пример № 1: ООО «Экватор» предоставило клиенту товар на сумму 7 500 руб. Ставка составляет 18%. Проведя математическую операцию, получаем: 7500 х 18 / 100 = 1 350 руб.

Видим типичное определение НДС сверху.

Теперь компания выставляет клиенту счет. В него будет включена основная стоимость и добавленный показатель.

Общая цена составит: 7 500 + 1 350 = 8 850 руб.

Онлайн-калькулятор

Позволяет автоматически рассчитать показатель и получить точные данные. Воспользоваться калькулятором НДС можно на странице сайта.

+ Начислить — Выделить

0 ₽

0 ₽

0 ₽

Сумма НДС прописью:

Вычисление из общей суммы

Чтобы выделить НДС из общей цены, можно воспользоваться следующей формулой:

Итоговая стоимость х 18 /118, при условии, что ставка составляет 18 процентов.

Пример № 2: ООО «Эверест» оплачивает счет, выставленный компании за выполненные работы. Итоговая сумма к оплате составляет – 25 500 руб. К услугам, указанным в счете, применяется обычная ставка в размере 18%: 25 500 х 18 / 118 = 3 889 руб. 83 коп.

Рассчитанная сумма будет указана в декларации для налогового учета.

Пример

Формулу расчета НДС для «чайников» можно разобрать на простом примере. ОАО «Турбомашины» поставляет контрагенту двигатели с 30% предоплатой. Цена договора – 150 000 рублей. Контрагент производит авансовый платеж на сумму 45 000 рублей. Расчет НДС с суммы аванса выглядит следующим образом:

- 45 000 × 20/120=7 500 руб;

Его же можно проверить и при помощи второй формулы:

- 45 000/1,2×0,2=7 500 руб.

Именно эта сумма и будет уплачена в бюджет с авансовых платежей. После перечисления основной суммы будет производится дополнительная оплата.