Закрытие счета 91 «Прочие доходы и расходы»

91 счет в бухгалтерском учете закрывается в зависимости от периода:

- разницу между кредитом и дебетом отражают на 91.09;

- на синтетическом уровне ежемесячно на 99;

- аналитические уровни субсчетов обнуляются в конце года;

- в 1С закрытие автоматизировано;

- по окончании года проводится реформация баланса.

Закрытие месяца – это, по сути, обнуление остатков на некоторых синтетических счетах. Закон предполагает, что не должно быть сальдо на счетах, отвечающих за сбор затрат, доходов и расходов от основной и прочей деятельности.

Виды доходов и расходов

Иными словами в оборотно-сальдовой ведомости организации на следующий месяц переходят только активы и пассивы, включенные в бухгалтерскую отчетность, то есть баланс. Среди показателей, собирающих сведения о прибылях и убытках, за дополнительную деятельность предприятия отвечает 91 счет «Прочие доходы и расходы».

Он предусматривает ведение обязательных субсчетов:

- 91.01 «Прочие доходы» — формируется по кредиту.

- 91.02 «Прочие расходы» — формируется по дебету.

- 91.09 «Сальдо прочих доходов/расходов» — по дебету отражается убыток, по кредиту прибыль.

Этот счет не употребляется для реализации продукции (работ, услуг), так как должен содержать сведения о всевозможных доходах и расходах, не связанных с производством или выполнением работ (услуг). Доходы, которые находят отражение на 91.01:

- продажа собственных активов;

- списанная кредиторская задолженность;

- выигранные в суде неустойки и штрафы;

- излишки, найденные при инвентаризации;

- полученные после ликвидации основных средств материалы;

- переоценка активов.

Соответственно, проводки будут выглядеть так:

- Дт 01 (10, 62, 76) Кт 91.01.

Расходы организации, накапливающиеся на счете 91.2:

- начисления в резервы просроченной задолженности и предстоящих отпусков;

- комиссия за банковские услуги;

- госпошлины за регистрацию;

- штрафы и пени, полученные от органов контроля;

- неустойки и компенсации по хоздоговорам;

- уценка активов;

- проценты по кредитам и займам, не относящимся к основной деятельности.

Записи для образования расхода:

- Дт 91.02 Кт (01, 60, 62, 66, 68, 69, 76).

Как закрыть период?

На конец месяца необходимо проводить закрытие счета 91. Для этого постоянно используется третий субсчет 91.09, который призван свести обороты на синтетическом уровне к нулю.

От автора! Он показывает промежуточный финансовый результат от оборотов по прочей деятельности компании, показывая прибыть по дебету или убыток по кредиту.

После того как положительное или отрицательное сальдо становится известно, совершается проводка:

- Дт 91.09 Кт 99 «Прибыли и убытки» — отражается прибыль;

- Дт 99 Кт 91.09 – учтен убыток от деятельности фирмы.

Например, ООО «Пузырики» на конец месяца накопило суммы на субсчетах, которые удобнее посмотреть в табличном виде:

Таблица 1. Аналитика по субсчетам Наименование доходаСумма доходаНаименование расходаСумма расхода

| Металлолом, полученный от ликвидации ОС | 6 000,00 | Начислен резерв на ПДЗ | 50 000,00 |

| Просроченная кредиторская задолженность с истекшим сроком исковой давности | 98 000,00 | Начислен резерв на отпуска | 300 000,00 |

| Продана холодильная витрина из собственных ОС | 1 000 000,00 | Получен штраф из ИФНС | 2 000,00 |

| Получена неустойка по договору | 400,00 | Комиссия за услуги банка | 3 000,00 |

| ИТОГО | 1 104 400,00 | 355 000,00 |

Итак, сальдо на конец месяца составляет:

- 91.01 – в размере 1 104 400 рублей начислено в прочие доходы;

- 91.02 – на сумму 355 000 рублей учтено в составе прочих расходов.

Таким образом, можно рассчитать сальдо 91.09:

- 1 104 400 – 355 000 = 749 400 рублей получена прибыль.

Бухгалтер при закрытии месяца сделает в программе запись:

- Дт 91.09 Кт 99 – на сумму 749 400 рублей.

Или можно показать простую двойную запись бухгалтерского учета:

Таблица 2. Остатки в бухучете Номер субсчетаОборот по дебетуОборот по кредиту

| 91.01 | 1 104 400,00 | |

| 91.02 | 355 00,00 | |

| 91.09 | 749 400,00 | |

| Итого оборотов | 1 104 400,00 | 1 104 100,00 |

| Итого сальдо по счету 91 | 0,00 | 0,00 |

Особенности годового закрытия

Согласно правилам ведения учета, каждый месяц надо закрывать исключительно синтетический уровень счета, без учета субсчетов. На них весь год копятся аналитические данные:

- По видам доходов/расходов.

- По статьям затрат.

- По подразделениям.

По окончании года бухгалтерия должна провести реформацию баланса. Это означает, что при закрытии 91 счета проводки должны обнулить все аналитические субсчета, которые подлежат такой операции:

- Дт 91.01 Кт 91.09 – обнуляется накопленное сальдо по субсчету;

- Дт 91.09 Кт 91.2 – закрываются накопленные расходы.

Полученный итог на 91.09 закрывается 99 «Прибыли и убытки» в зависимости от финансового результата работы компании.

Чем бухгалтеру поможет 1С?

Автоматизация заключительных операций значительно экономит время при сведении отчетности. Поэтому в 1С.8 версий 2.0 и 3.0 предусмотрен целый цикл регламентных операций. Проводить их надо постепенно, строго в той последовательности, в которой они задуманы.

Важный момент! Нарушение последовательности регламентных операций приводит к некорректным данным в аналитических отчетах. Надо помнить, что часть операций взаимосвязана. Нельзя подсчитать прибыль, если не обнулены затратные счета.

Регламентные операции расположены в меню «Учет, налоги и отчетность», раздел «Закрытие периода», подраздел «Закрытие месяца». Здесь в третьем этапе можно увидеть «Закрытие 90, 91 счетов».

Эта обработка занимается обнулением необходимого счета. 91, так же, как прочие счета, не закрывается в случае наличия ошибок. Незаполненные статьи затрат и другие аналитические субконто могут привести к отклонению проведения операции. Подробнее о том, как работает операция, можно узнать из видео:

Пустые субконто образуют в аналитике отрицательные остатки, которые путают оборотно-сальдовую ведомость, приводя движения в хаос. Поэтому необходимо очень внимательно и вдумчиво заполнять аналитику, заводя первичные операции в программе.

Источник: https://moneymakerfactory.ru/articles/zakryitie-scheta-91/

Реформация баланса: пример

При использовании специализированных бухгалтерских программ реформация баланса в конце года производится автоматически.

Покажем на примере, как произвести реформацию вручную.

Предположим, что на конец года по счетам 90 и 91 были накоплены следующие остатки:

| Счет 99 «Прибыли и убытки» | |

| Дебет | Кредит |

| 37 037,22 | 366 232,72 |

| 123 674,27 | 8 012,43 |

| Оборот 160 711,49 | Оборот 374 245,15 |

| — | 213 533,66 |

Отразим закрытие субсчетов к счетам 90 и 91:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

| Отражено закрытие субсчета 90-2 | 90-9 | 90-2 | 821 370,92 |

| Отражено закрытие субсчета 90-3 | 90-9 | 90-3 | 207 101,95 |

| Отражено закрытие субсчетов 90-9 и 90-1 | 90-1 | 90-9 | 1 357 668,37 |

| Отражено закрытие субсчета 91-2 | 91-9 | 91-2 | 217 029,01 |

| Отражено закрытие субсчетов 91-9 и 91-1 | 91-1 | 91-9 | 101 367,17 |

Завершим операции по реформации баланса бухгалтерской записью закрытия счета 99:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

| Заключительной записью декабря отражено закрытие счета 99 | 99 | 84 | 213 533,66 |

Закрытие месяца — это список обязательных операций и проводок, производимых для определения промежуточного финансового результата. Рассмотрим основные проводки по закрытию месяца вручную на примере.

закрытие счета 91 в 1с.8

Quote ксюша 758 Ну пака нет,но обучали работников,купили кару, оборудование ,амортизация,инструменты,автокран это все не будет 92

Тогда пусть весят суммы. Когда начнете производить спишите))

Quote ксюша 758 Ну пака нет,но обучали работников,купили кару, оборудование ,амортизация,инструменты,автокран это все не будет 92

Тогда пусть весят суммы. Когда начнете производить спишите))

Page 3

Quote ксюша 758 Ну пака нет,но обучали работников,купили кару, оборудование ,амортизация,инструменты,автокран это все не будет 92

Тогда пусть весят суммы. Когда начнете производить спишите))

Page 4

Quote ксюша 758 Ну пака нет,но обучали работников,купили кару, оборудование ,амортизация,инструменты,автокран это все не будет 92

Тогда пусть весят суммы. Когда начнете производить спишите))

Page 5

Quote ксюша 758 Ну пака нет,но обучали работников,купили кару, оборудование ,амортизация,инструменты,автокран это все не будет 92

Тогда пусть весят суммы. Когда начнете производить спишите))

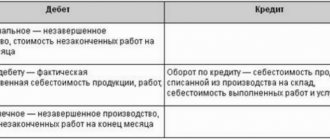

Закрываем бухсчет 90 «Продажи»

По завершению отчетного месяца компания обязана определить финансовый результат своей деятельности. Данная операция представляет собой сравнение субсчетов сч. 90. То есть бухгалтер сравнивает показатели субсчета 90-1 «Выручка» и значение себестоимости продаж, которое определяется как сумма субсчетов 90-2 «Себестоимость», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Торговые и экспортные пошлины».

Если фирма получила прибыль (выручка превысила совокупные затраты), то бухгалтер формирует проводку:

Дт 90-9 Кт 99 — отражена прибыль от реализации.

Если компания сработала себе в убыток (выручка ниже совокупных затрат), то регистрируется проводка:

Дт 99 Кт 90-9 — отражен месячный убыток по деятельности компании.

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Какие счета закрываются при закрытии года? По данному счету по итогам года формируют следующие бухгалтерские проводки:

| Операция | Дебет | Кредит |

| Субсчет «Выручка» закрыт по итогам года | ||

| Себестоимость производств отнесена на финансовый результат | ||

| НДС списан в пользу прибылей и убытков | ||

| Акцизы отнесены на финрезультаты деятельности | ||

| Экспортные торговые пошлины списаны по итогам года |

Счет 91 – особенности учета прочих доходов и расходов в 2021 году

> бухучет > Счет 91 – особенности учета прочих доходов и расходов в 2021 году

В предыдущей статье мы разобрали учет доходов и расходов, получаемых от обычных видов деятельности организации. Учет прочих доходов и расходов происходит на 91 счете бухгалтерского учета. Данные этого счета также формируют конечный финансовый результат деятельности предприятия.

По своей структуре счет 91 «Прочие доходы и расходы» во многом схож со счетом 90 «Продажи». Он также состоит из нескольких субсчетов, доходы, расходы и финансовый результат отражаются на разных субсчетах.

Нормативно-правовая база

Название счета 91 — Прочие доходы и расходы — говорит о том, что на него вносят данные по поступлениям и выбытиям организации, которые принято считать прочими. Для верного определения, что за доходы и расходы можно сюда отнести, бухгалтер должен воспользоваться следующими нормативными документами:

- ПБУ 9/99 «Доходы организации»;

- ПБУ 10/99 «Расходы организации»;

- приказ Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н.

В п. 4 пар. I ПБУ 9/99 говорится, что прочими можно назвать доходы, полученные от осуществления деятельности, отличной от обычной. В параграфе III приведен список поступлений, которые могут называться прочими доходами. Это не окончательный перечень, поэтому предприятие вправе самостоятельно определять, какие именно доходы считать прочими, опираясь на положения ПБУ 9/99 и исходя из характера деятельности фирмы.

Аналогичная ситуация с признанием прочими расходов. То есть прочие расходы получены от деятельности, которая не является обычной для фирмы. Пар. III ПБУ 10/99 содержит открытый список расходов, которые следует отнести к прочим. Так фирма может сама определить вид расхода, учитывая положения нормативной базы.

Закрытие месяца в бухучете: пример для начинающих бухгалтеров

Посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги. Лишний раз поучимся «смотреть в оборотки».

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Не это ли мы ожидаем увидеть?

- 26 счет должен на конец месяца оказаться без остатка. т.е. СальдоКонечноеДебетово(СКД) = 0

- Без остатка должны быть 90 и 91 бух счета

- В Оборотах за период у 99 счета должны появиться какие-то суммы

Запускаем процедеру «Закрытие месяца»

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую.

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот проводка, показывающая, как это произошло.

Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.

Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после «переноса» расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап «закрытия месяца». Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите. Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами, — для 90 счета мы «добавим» в Дебет 1705778.54.

— для 91 счета мы «добавим» в Кредит 11374.53

В следующем отчете видно, как через проводки мы «добавляем нужные цифры», тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Все комментарии (19)

- Ольга, добрый день! Если не перезакрывать периоды, то можно откорректировать сальдо при помощи документа «Операция» (Раздел Операции — Операции, введенные вручную»). Вам нужно списать остаток с 91 счета так как ошибки прошлых периодов то в корреспонденции с 84 счетом.

Спасибо большое. Подскажите, пожалуйста. а как лучше сделать — перезакрыть периоды или откорректировать ручными операциями? Если перезакрывать периоды, то на что следует обратить внимание?

Перезакрытие периодов прошлых лет влечет за собой изменение бухгалтерской и налоговой отчетности. У вас остатки на счете 91, это финансовый результат. Возникнет вопрос уточнения отчетности, то есть сдача уточненных отчетов. Что в дальнейшем влечет открытие камеральной проверки. Корректировку в текущем периоде считаю оптимальный вариант.

- Ольга, добрый день! Я предложила вам исправить в текущем периоде, не залезая в прошлые. Согласна, что при перезакрытие прошлых периодов уйдет сальдо по счету 91.

Добрый вечер Светлана. Сейчас попробую сделать.

Добрый день, Ольга. Необходимо в текущим периодом счет 91.02 закрывается на 91.09,счет 91.09 на 99.01.1,счет 99.01.1 на 84.02. Смотрите прикрепленный файл.

- Сделала. Сальдо на 91 теперь нет. Хотела уточнить — ручную операцию следует делать перед реформацией баланса?

Комментарии закрыты