Зарплата за вторую часть месяца должна быть выплачена не позднее 15 календарных дней со дня окончания периода, за который она начислена (п. 6 ст. 136 ТК РФ).

Запрещено выдавать сотрудникам зарплату с перерывом более чем в 15 дней. Промежутки между первой и второй частью зарплаты не должны быть длиннее 15 дней (14–16 дней, с учетом количества дней в месяце).

Таким образом, заработная плата за первую половину месяца должна быть выплачена в установленный день с 16 по 30 (31) число, за вторую половину – с 1 по 15 число следующего месяца. Так отметил Минтруд России в письме от 12.03.2019 № 14-2/ООГ-1663.

Обратите внимание

Если день выплаты заработной платы совпадает с выходным днем или нерабочим праздничным днем, то зарплату следует перечислить накануне этого дня (ч. 8 ст. 136 ТК РФ).

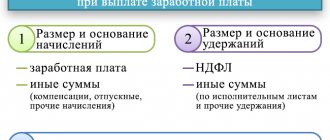

НДФЛ с аванса по заработной плате

При выплате аванса по заработной плате НДФЛ с аванса не удерживается на основании следующих положений.

Датой получения дохода в виде заработной платы признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Следовательно, датой получения заработной платы за первую половину месяца в целях исчисления НДФЛ будет признаваться последний день этого месяца.

При этом организация как налоговый агент должна перечислить НДФЛ с заработной платы не позднее не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 4, 6 ст. 226 НК РФ).

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет налога на доходы физических лиц с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные пунктом 6 статьи 226 Кодекса (см. Письмо Минфина России от 11.06.2019 N 21-08-11/42596).

Аналогичная точка зрения изложена в Письмах Минфина России 28.10.2016 N 03-04-06/63250, от 27.10.2015 N 03-04-07/61550:

До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен и удержан.На основании пункта 4 статьи 226 Кодекса налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Таким образом, удержание у налогоплательщика исчисленной по окончании месяца суммы налога производится налоговым агентом из доходов при их выплате по завершении месяца (в последний день месяца), в котором были получены доходы, учитываемые при определении налоговой базы по налогу на доходы физических лиц нарастающим итогом.

С учетом вышеизложенного, в описанной ситуации организация правомерно не удержала НДФЛ с аванса по заработной плате.

Формула расчета

Я рекомендую использовать наиболее безопасный для работодателя способ: выплачивать аванс фиксированной суммой в размере 40% от заработной платы, но при условии, что работник будет получать зарплату за первую половину месяца пропорционально отработанному времени. То есть аванс нужно установить процентом, но производить корректировку суммы за фактически отработанное время. В этом случае при расчете аванса необходимо руководствоваться табелем учета рабочего времени за первую половину месяца. Если сотрудник по какой-либо причине не отработал все дни, то вы можете скорректировать размер аванса пропорционально отработанному времени.

Формула для расчета при таком подходе будет выглядеть следующим образом:

| Величина аванса | : | рабочие дни за период начисления аванса | х | фактически отработанные сотрудникам дни за указанный период |

При таком способе расчета аванса переплаты по итогам месяца не возникнет, даже если сотрудник уйдет в отпуск с 13 числа, неважно на какое количество календарных дней, так как аванс по этой схеме скорректирован на фактически отработанное время. Если сотрудник уходит в отпуск с 16 числа, также не возникнет переплаты из-за выплаченного аванса.

Пример

Давайте произведем расчет аванса на примере. Итак: оклад работника равен 20 000 руб. Рассчитаем аванс исходя из 40% от оклада и корреляции за фактически отработанное время.Плановая величина аванса составит 8000 руб. (20 000 × 40%). Сотрудник отработал 6 дней вместо 10, значит, сумма аванса будет равно 4800 руб. (8000 / 10 × 6).

Аванс по заработной плате превысил сумму начисленного в адрес работника дохода

Согласно описанной ситуации аванс по заработной плате превысил сумму начисленного в адрес работника дохода. В этом случае, учитывая, что, аванс был выплачен в сумме, большей, чем фактически отработанное время сотрудника, то выплаченный аванс следует зачесть в счет заработной платы в конце месяца. Дата фактического получения дохода в виде заработной платы для целей налогообложения определяется как последний день месяца, за который налогоплательщику был начислен доход (п. 2 ст. 223 НК РФ).

Так как зачет аванса в счет начисленной заработной платы произведен в конце месяца, то датой получения указанного дохода считается последний день месяца. В свою очередь, объектом обложения НДФЛ является доход, полученный налогоплательщиком (ст. 209 НК РФ). Таким образом, с суммы аванса должен быть начислен НДФЛ в последний день месяца. Согласно п. 6 ст. 226 НК РФ удержанный НДФЛ должен быть перечислен в бюджет не позднее даты, следующей за днем выплаты дохода. В нашем случае этим днем является последний день месяца, когда аванс был засчитан в счет заработной платы.

Так как удержать исчисленную сумму налога надо непосредственно из доходов работника при их фактической выплате, то при последующих расчетах с работником из его заработка удерживаются исчисленная сумма НДФЛ (п. 4 ст. 226 НК РФ) и величина неотработанного аванса, выданного в счет заработной платы (ст. 137 ТК РФ).

Сроки выплаты других доходов

Отпускные выплаты должны быть произведены не позднее трех календарных дней до начала отпуска.

Компенсации и выходное пособие при увольнении выплачиваются сотруднику в день увольнения (ст. 140 ТК РФ).

Пособия по беременности и родам, ежемесячное пособие по уходу за ребенком до 1,5 лет (или до 3 лет), по общим правилам, выплачиваются в день выплаты заработной платы.

Срок оплаты больничного листа работодателем определяется с учетом 10 календарных дней со дня представления работником листка нетрудоспособности, отведенных на назначение пособия. Выплачивают пособие в ближайший день выплаты зарплаты после назначения пособия (ч. 1 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ).

Единовременное пособие при рождении ребенка должно быть выплачено в течение 10 календарных дней с даты, когда сотрудник принес документы для назначения пособия (п. 30 Порядка, утв. приказом Минздравсоцразвития России от 23.12.2009 № 1012н).

Налоговая ответственность

Обязанности налогового агента по НДФЛ подразумевают, что он должен исчислить, удержать у налогоплательщика и уплатить сумму налога в бюджет (пп. 1 п. 3 ст. 24, п. 1 ст. 226 НК).

Невыполнение налоговым агентом возложенных на него обязанностей влечет за собой ответственность, предусмотренную ст. 123 Налогового Кодекса РФ. Данной нормой установлены штрафные санкции за неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) сумм налога в установленный срок.

Однако, очевидно, что неисчисление НДФЛ влечет за собой его неудержание и, как следствие, неуплату. Размер санкций в данном случае составляет 20 процентов от суммы налога, подлежащей удержанию и (или) перечислению. Помимо штрафов за уплату налога в более поздние сроки, чем предусмотрено законодательством, организации придется уплатить пени за каждый день просрочки.

ГЛАВБУХ-ИНФО

Сроки выплаты зарплаты

Частью 3 статьи 136 Трудового кодекса установлено что зарплата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется в безналичном порядке на указанный им счет в банке на условиях, определенных коллективным или трудовым договором. Обращаясь к части 3 статьи 136 Трудового кодекса, некоторые работодатели допускают расширенное ее толкование: любые условия, касающиеся выплаты зарплаты, в том числе периодичность и сроки, можно установить коллективным или трудовым договором. Это ошибочная трактовка, не отражающая реального содержания нормы. Данная норма лишь указывает, в каких документах зафиксировать конкретные нюансы выплаты зарплаты: даты, способ ее выплаты (из кассы или в безналичном порядке).

Периодичность выплаты зарплаты

Частью 6 статьи 136 Трудового кодекса однозначно установлено, что работодатель обязан выплачивать зарплату не реже чем каждые полмесяца в день, назначенный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Требования части 6 статьи 136 Трудового кодекса являются императивными, то есть обязательными для исполнения работодателем. Трудовое законодательство не предусматривает каких-либо исключений из установленного правила. Работодатель обязан фактически выплачивать зарплату работникам не реже двух раз в месяц. На это указывают специалисты Роструда в своих разъяснениях (письма Роструда от 30.05.2012 № ПГ/4067-6-1 и от 30.11.2009 № 3528-6-1). Аналогичные разъяснения дает начальник отдела Управления надзора и контроля за соблюдением законодательства о труде Федеральной службы по труду и занятости (Роструда) Игорь Иванович Дудоладов. В своем материале, посвященном проверкам Роструда, он пишет: «Часто задается вопрос: можно ли платить зарплату без аванса один раз в месяц, если работники написали заявление с такой просьбой? Можно ли внести соответствующий пункт в правила внутреннего трудового распорядка? Ответ отрицательный: выплачивать зарплату один раз в месяц нельзя, так как это является нарушением статьи 136 Трудового кодекса и ухудшает положение работников по сравнению с действующим трудовым законодательством (ч. 4 ст. 8 ТК РФ)».

Ответственность за зарплату один раз в месяц

Работодатель, выплачивающий зарплату работникам один раз в месяц, понесет административную и материальную ответственность Чем опасна зарплата без аванса?

Административная ответственность

Если работодатель выплачивает работникам заработную плату только один раз в месяц, он нарушает требования трудового законодательства и может быть привлечен за это трудовой инспекцией или судом к административной ответственности по статье 5.27 КоАП РФ. За такое правонарушение предусмотрены санкции: — штраф от 30 000 до 50 000 руб. или административное приостановление деятельности организации на срок до 90 суток — в отношении организации; — штраф от 1000 до 5000 руб. — в отношении должностного лица (например, руководителя организации). При повторном аналогичном правонарушении должностное лицо может быть дисквалифицировано судом на срок от одного года до трех лет (ч. 2 ст. 5.27 КоАП РФ). Под аналогичным правонарушением понимается совершение должностным лицом такого же, а не любого нарушения законодательства о труде. Например, первый раз руководитель компании выплатил заработную плату один раз в месяц одному, а позднее — другому работнику (п. 17 постановления Пленума Верховного суда РФ от 24.03.2005 № 5 «О некоторых вопросах возникающих у судов при применении Кодекса Российской Федерации об административных правонарушениях»).

Материальная ответственность

Из вопроса следует, что несколько месяцев работникам выплачивалась заработная плата один раз в месяц. Следовательно, имела место задержка работодателем выплаты заработной платы. Согласно статье 236 Трудового кодекса при нарушении работодателем срока выплаты заработной платы или других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации). Размер денежной компенсации должен составлять не менее 1/300 действующей ставки рефинансирования Центрального банка РФ. В трудовом или коллективном договоре может быть предусмотрен больший размер такой компенсации. Денежная компенсация выплачивается за каждый день просрочки выдачи зарплаты начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Если работодатель все таки пошел на встречу

По мнению специалистов Роструда, заявление работника о согласии получать заработную плату один раз в месяц не освобождает работодателя от ответственности за нарушение трудового законодательства (письмо Роструда от 01.03.2007 № 472-6-0). Обязательные правила, установленные частью 6 статьи 136 Трудового кодекса, нельзя изменить ни по соглашению сторон, ни по заявлениям работников. Судебная практика судов общей юрисдикции также подтверждает правомерность привлечения работодателей, которые выплачивают работникам заработную плату один раз в месяц, к административной ответственности (постановление Верховного суда РФ от 14.09.2010 № 10-АД10-1, решение Верховного суда Республики Карелия от 09.09.2011 по делу № 21-175/2011).

Кто рассудит работодателя с трудовой инспекцией

Разногласия между трудовой инспекцией и работодателем по вопросу привлечения его к административной ответственности по части 1 статьи 5.27 КоАП РФ решаются в суде общей юрисдикции, так как это спор, возникший из трудовых правоотношений. Арбитражному суду подведомственны жалобы по делам об административных правонарушениях, которые допущены в связи с осуществлением предпринимательской и иной экономической деятельности (постановление ФАС Волго-Вятского округа от 02.11.2006 по делу № А39-2361/2006). Если работодатель планирует обжаловать постановление государственной инспекции труда о привлечении к ответственности по части 1 статьи 5.27 КоАП РФ, следует обращаться в суд общей юрисдикции (например, районный суд).

Если норму о ежемесячной зарплате уже закрепили в договоре

Запись о выплате заработной платы один раз в месяц нарушает требования части 6 статьи 136 Трудового кодекса. Если такое условие включено в трудовой договор, оно не подлежит применению в силу прямого указания закона (ч. 2 ст. 9 ТК РФ). В этой ситуации нужно внести изменения в трудовой договор. Для этого с работником необходимо заключить дополнительное соглашение к трудовому договору, которым исключить запись о выплате зарплаты без аванса один раз в месяц из конкретного пункта трудового договора (ст. 72 ТК РФ).

| Следующая > |

Где отражать сроки выплаты з/п

Довольно спорный вопрос, где указать сроки выплаты зарплаты. Дело в том, что точка зрения у Роструда и судей на этот счёт разная. Круг документов таков:

- правила трудового распорядка;

- коллективный договор;

- трудовой контракт.

Ранее в ТК РФ эти документы были указаны через запятую. Тогда и Роструд обязывал отражать сроки во всех трех бумагах. Хотя для судей было достаточно упоминания зарплатных дней лишь в одном из них.

После введения в ТК РФ изменений осенью 2016-го года Роструд разрешил вносить информацию о сроках только в правила трудового распорядка и в один из договоров. Между тем, если исходить из формулировки закона, то достаточно упоминания всего в одном из документов. Но чтобы не вызывать претензий со стороны трудовых инспекторов, лучше делать записи о сроках выплат сразу в двух документах.

Если информация о сроках отображена только в коллективном договоре, то лучше проставлять даты и в трудовых контрактах. Так как один из обязательных их пунктов – условия начисления заработной платы. При этом необязательно вписывать точные сроки. Можно просто дать ссылку на коллективный договор или правила, где эти даты уже прописаны.

Лучше не использовать в документах плавающие даты. Это может стать причиной разницы между выплатами более чем в 15 дней, что нарушит права сотрудников. Следует прописывать в правилах и договорах точные дни месяца.

Рисковый вариант

Заметим, что некоторые работодатели ранее делали выплаты своим сотрудникам, например, следующим образом:

- аванс выдавали 20-го числа;

- остальную зарплату перечисляли 15-го следующего месяца.

Этот вариант с 2021 года лучше не применять, так как он нарушает трудовое законодательство. Получается, что между оплатой труда проходит порядка 25 дней. А закон не разрешает перечислять зарплату реже чем через 15 дней.

Такое нарушение для работодателя может обернуться довольно серьезным штрафом. Его размер в соответствии с частью 6 статьи 5.27 КоАП РФ может дойти до 50 000 рублей. Судебная практика показывает, что такой штраф правомерен.

Как правильно выдать новым сотрудникам

Также у работодателей возникают вопросы относительно оплаты труда недавно устроенным сотрудникам. Так, первая часть зарплаты не должна быть выдана позже, чем через 15 дней после приема на должность. Получается, что перечислить деньги в конце месяца можно только в том случае, если работник был официально трудоустроен позже 15-го числа.

А что делать, если новый сотрудник служит в организации, например, со 2-го числа? Выплатив ему зарплату только к 30-му числу (позднее, чем через 15 дней после трудоустройства), работодатель нарушит трудовое законодательство. В этом случае к нему тоже может быть применен штраф в размере 50 000 рублей.

Если же работодатель настроен выдавать зарплату в соответствии с ТК РФ, то в первый месяц работы лучше всего сделать новому сотруднику сразу 3 выплаты в следующие сроки:

| Когда выдавать з/п новым сотрудникам | ||

| Порядковый номер выплаты | Когда платить | Сколько платить |

| 1 | В день выдачи зарплаты трудовому коллективу за прошлый месяц | В соответствии с числом отработанных смен/дней в идущем месяце |

| 2 | В день перечисления аванса | Рассчитывать, как обычный аванс, но вычесть из полученной суммы уже выданные в этом месяце деньги |

| 3 | В момент выдачи зарплаты за идущий месяц | Перечислить остальную зарплату |

Начиная со 2-го месяца, выдавать зарплату можно уже, как и другим сотрудникам.

ПРИМЕР

Новый сотрудник начал работать в 02 августа 2021 года. Зарплату персоналу начисляют 26-го и 11-го числа. Оклад нового рабочего составляет 22 000 рублей.

В августе 2021 года 23 рабочих дня. За день зарплата составляет:

22 000 руб. / 23 дня = 956,52 рубля.

11 августа нужно заплатить за период со 02 по 11 августа включительно. Там будет 8 рабочих дней. Следовательно, выплата будет равна:

956,52 руб. × 8 дней = 7652,16 рублей.

26 августа выдаем зарплату за период с 12 по 25 августа. Число рабочих дней – 10. К оплате:

956,52 руб. × 10 дней = 9565,2 рубля.

10 сентября нужно удержать налог, а также вычесть из зарплаты уже суммы и перечислить оставшуюся часть:

22 000 руб. – 22 000 руб. × 13% – 7652,16 руб. – 9565,2 руб. = 1922,64 рубля.

Также см. «Каковы сроки выплаты зарплаты при увольнении».

Изменения в ТК РФ

Сразу скажем, что сроки выплаты зарплаты и аванса в 2021 году необходимо скорректировать согласно последним поправкам в Трудовой кодекс РФ. Они были внесены Законом № 272-ФЗ от 03 июля 2021 года и начали действовать с 03 октября того же года. Начиная с этой даты работодателям запретили выдавать сотрудникам зарплату с перерывом более чем в 15 дней.

Отсюда вытекает и еще одна особенность: зарплата за прошлый месяц должна быть выплачена не позже 15-го числа текущего месяца. Поэтому если руководство не хочет понести ответственность за нарушение сроков выплаты зарплаты в 2021 году, то ему следует не делать промежутки между оплатой труда длиннее 15-ти дней.

Какой примерно делать интервал между выплатами, теперь понятно. Причём закон не запрещает выдавать вторую часть зарплаты за минувший месяц и 15-го числа нового месяца. Это вытекает из текста поправок в трудовое законодательство (ст. 136 ТК РФ).

Также см. «Изменения в ТК РФ с 29 июня 2021 года: новые правила расчета заработной платы и другие поправки».

Аванс новому сотруднику в первый месяц работы – все о налогах

Что такое аванс как способ расчета при приеме на работу?

Аванс как первая часть зарплаты нового сотрудника

Аванс как предоплата вновь принятому сотруднику

Аванс как предоплата: что нужно знать работодателю

Отпуск авансом новому работнику: нюансы

Авансы новым и текущим сотрудникам: закрепление в локальных нормативах

Что такое аванс как способ расчета при приеме на работу?

Под «авансом» в трудовых отношениях с участием новых работников можно понимать:

- Первую часть месячной суммы оплаты труда работника (вторая, таким образом, именуется «зарплатой»).

Зарплата должна выплачиваться не реже 1 раза в полмесяца (ст. 136 ТК РФ). Как правило, российские работодатели делят ее на 2 части:

- «аванс» (обычно платится с 15-го по 30-е число расчетного месяца);

- «зарплата» (платится с 1-е по 15-е число следующего месяца).

Важно, чтобы «аванс» и «зарплата» были примерно одинаковыми. В любом случае аванс за полмесяца не должен быть меньше оклада пропорционально отработанному времени (письмо Минздравсоцразвития РФ от 25.02.2009 № 22-2-709). То же касается и зарплаты.

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

- Предоплату за работу по трудовому договору.

В общем случае зарплата выдается работнику только по факту выполнения работы. Но бывает так, что работодатель вынужденно перечисляет предоплату за труд до окончания периода, за который она должна быть исчислена. Например, это возможно, если:

- в за отчетный месяц выплачивается до 25-го числа данного месяца, «зарплата» — до 10-го числа следующего;

- отчетный месяц — декабрь, и чтобы «зарплата» точно зачислилась работникам, в том числе вновь принятым, до 10 января — с учетом праздников и выходных, бухгалтерия переводит «зарплату» в декабре как предоплату.

- Предоставленные авансом отпускные.

Работая полный день, сотрудник имеет право на оплачиваемый отпуск длительностью 28 дней (без учета северных и районных льгот, увеличивающих отпуск) по истечении 1 года работы. Но уже через 6 месяцев трудовой деятельности сотрудник вправе запросить отдых, и притом оплачиваемый за все 28 дней — авансом (ст. 122 ТК РФ).

Аванс как первая часть зарплаты нового сотрудника

Итак, первый сценарий — выплата новому сотруднику «аванса», представленного первой частью зарплаты.

Если в локальных нормативах работодателя установлено, к примеру, что «аванс» платится до 25-го числа отчетного месяца, а основная «зарплата» — до 10-го числа следующего месяца, то новый сотрудник, пришедший на работу, должен получить либо «аванс», либо «зарплату» — в зависимости от сроков начала работы.

Например, если человек начал работать 1-го числа, то первую выплату зарплаты он получит только 25-го. Следовательно, требование ст. 136 ТК РФ о выплате заработной платы каждые полмесяца будет не выполнено.

Авансы вновь принятым сотрудникам вполне допустимо выдавать как отдельные промежуточные выплаты — пусть и позже зарплаты, но ранее аванса «для всех», в целях соблюдения правила о перечислении оплаты за труд за полмесяца. Но подобная выплата не должна дискриминировать других работников (ст. 136 ТК РФ), и потому правила ее предоставления нужно закрепить в локальном нормативе.

Пример

- Порядок выплаты заработной платы (раздел 3 Положения об оплате труда).

3.1. Зарплата в ООО «Трейдинг-Консалтинг» выплачивается:

- 25-го числа текущего месяца — за 1-ю половину месяца;

- 10-го числа следующего месяца — за 2-ю половину прошедшего месяца.

3.2. Вновь принятым сотрудникам зарплата выплачивается:

- при поступлении на работу с 1-е по 14-е число — 15-го числа соответствующего месяца;

- при поступлении с 15-го числа по 24-е число — 25-го числа соответствующего месяца;

- при поступлении с 25-го числа до конца месяца — 10-го числа следующего месяца.

По окончании первого месяца работы сотрудник перестает считаться вновь принятым и получает заработную плату в соответствии с п. 3.1 Положения.

Аванс как предоплата вновь принятому сотруднику

Выплата аванса в виде предоплаты за труд — как способа расчета при приеме нового сотрудника — по многим правовым признакам не соответствует заработной плате, поскольку:

- В соответствии со ст. 132 ТК РФ зарплата устанавливается исходя из «количества и качества затраченного труда».

Очевидно, что оценить «количество и качество» труда можно только по факту его совершения. В случае с рассматриваемым авансом такую оценку произвести невозможно.

- В соответствии со ст. 136 ТК РФ, работодатель при выплате зарплаты обязан выдавать работникам расчетные листки, где отражаются данные, на основе которых исчислена заработная плата. Например:

- количество отработанных часов;

- уровень выполнения плана;

- объем выполненных работ.

Источник:

Размер аванса новому сотруднику в первый месяц работы в 2017 году

При начислении аванса по заработной плате не учитываются премии, выплаты по больничным, стимулирование и другие суммы, выплачиваемые не за отработанное время, а по другим критериям, например, за достигнутые результаты. При расчете минимальной величины месячные суммы сначала уменьшаются на число удерживаемых налогов, и уже от оставшейся суммы берут 50%.

Необходимые показатели при расчете При расчете авансовых выплат бухгалтер не имеет окончательных сведений по работе предприятия и каждого сотрудника за первую часть месяца, так как эти данные готовятся только по результатам месяца. В результате начисление может иметь определенные неточности, которые корректируются при окончательном расчете заработной платы.

В каком размере выдавать аванс в мае

НК РФ, определение ВС РФ от 11 мая 2021 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, — только один раз. Это создает путаницу, как для бухгалтера, так и для налоговиков.

ВажноНовые правила расчета аванса в 2021 году Аванс по зарплате в 2021 году, расчет по новому. Сроки выплаты зарплаты и аванса в 2018 году Компания не вправе перечислять сотрудникам зарплату реже двух раз в месяц. Чаще перечислять деньги не запрещено.

Например, некоторые фирмы платят сотрудникам вознаграждения за труд каждую неделю. А вот платить реже, чем каждые полмесяца нельзя, даже если сотрудник письменно попросил об этом.С 3 октября 2016 году работодатели по новым правилам определяют сроки выдачи зарплаты и аванса.

Выплатить окончательный расчет надо не позднее 15 числа следующего месяца (ст. 136 ТК РФ).

Источник:

Check Also

Что делать и куда обращаться если залил сосед сверху? Проживание в многоквартирном доме накладывает ряд …

Закупки малого объема по законам 44-ФЗ и 223-ФЗ Закупки до 100 тыс. по 44-ФЗ Законодательство …

Законы и другие нормативные акты в области охраны труда Трудовой кодекс, ФЗ «Об основах охраны …

Закончился (истек) срок действия водительского удостоверения: что делать? И стек срок действия водительского удостоверения — …

Законопроект об ограничении обратной силы 10-летнего срока исковой давности прошел первое чтение Правительство РФ предложило …

Законопроект о борьбе с анонимными сим-картами прошел первое чтение 15.09.2017 Госдума одобрила в первом чтении …

Законный режим имущества супругов Законный режим имущества супругов, как видно из названия, устанавливается нормативными актами. …

Цена в условных единицах – законно ли это? На фоне беспорядочного колебания курса рубля на …

Все разговоры записываются — вступил в силу пакет Яровой Последняя, и самая обсуждаемая часть антитеррористического …

Закон по защите прав потребителей — как вернуть ботинки с браком Здравствуйте! Я купила женские …

Совет Федерации одобрил закон о неплательщиках алиментов Этот новый статус подавшегося в бега родителя позволит …

О том, что авиахулиган попал в блэклист, его уведомят заранее Перевозчики получат больше оснований наказывать …

До скольки можно шуметь в квартире по закону в 2021 году В больших городах люди …

Закон «о тунеядстве» в России: налог или социальный платеж Кризис сильно отразился не только на …

Будет рассмотрен закон о регулировке цен на бензин Рост цен на бензин всегда был одной …

Депутаты подготовили очередной законопроект о прогрессивной шкале налогообложения Проект закона предусматривает пятипроцентное повышение налога на …

Новый закон о предотвращении хищения денег с банковских карт Третье, и окончательно чтение, прошел новый …

Закон о правах потребителя: возврат денег за технически сложный товар Купил б/у ноутбук в магазине. …

Мессенджеры не спешат вставать на учет Авторами их стали эксперты из Минкомсвязи. Это они придумали, …

Закон о защите прав потребителя на возврат товара в течении 14 дней Здравствуйте,купила телефон в …

Закон о запрете курения 15-ФЗ: где теперь нельзя курить и какой штраф? Закон о запрете …

Закон о временной регистрации: срок действия листка убытия Сколько хранятся листки прибытия-убытия?Что говорит об этом …

Закон не имеет обратной силы — что это значит? Что значит обратная сила закона? Правовая …

Все многоэтажки переоборудуют для удобства лиц с ограниченными возможностями здоровья Для этого положительного решения собрания …

Источник:

Аванс по зарплате, как рассчитать его по новому в 2018 году

Заключая со своими сотрудниками трудовые соглашения, администрация хозяйствующего субъекта обязана в установленные сроки выдавать за их работу соответствующее вознаграждение.

При этом выплаты могут производиться в течение месяца несколько раз, первые из них принято называть авансом. Нормативными актами был уточнен аванс по зарплате в 2021 году расчет по новому.

Теперь размер аванса по заработной плате по ТК РФ зависит от выработанного в действительности времени.

Обязан ли работодатель выплачивать аванс по зарплате

Порядок выплаты вознаграждения работающим на предприятии регулируется положениями законодательных актов, а также внутренними документами самого предприятия.

Закреплено, что выплата зарплаты сотрудникам должна выполняться не меньше двух раз за месяц. Однако, при этом нужно учитывать – были ли у данных людей в рассматриваемый период рабочие дни. Если сотрудник работал, то он имеет право на получение первой части зарплаты.

При этом руководство организации не имеет права отменить перечисление. За это к нему могут быть применены меры соответствующего воздействия, в том числе и выплата компенсации работнику за дни задержки вознаграждения работника.

Кроме этого, в оформленных соглашениях с работающими на предприятии людьми могут быть предусмотрены и более частые сроки выплаты. Если они прописаны в трудовом контракте или внутренних локальных положениях организации, администрация фирмы обязана их соблюдать.

бухпроффи

Внимание! Не спасет руководство компании и добровольный отказ сотрудника от получения зарплаты частями в несколько этапов. Единственный вариант не платить первую часть работнику — только отсутствие в этом периоде времени его работы.

Несоблюдение сроков выплаты заработной платы

Нарушения сроков выплаты аванса и заработной платы влекут административную ответственность нанимателей, которая прописана в Кодексе об административных правонарушениях, в статье 5.27.

С 2021 года согласно Постановлению Правительства сумма штрафных санкций при просрочке выплат составляет:

- для должностных лиц – 10 000-20 000 рублей;

- для ИП – 1 000-5 000 рублей;

- для организации – 30 000-50 000 рублей.

За повторные задержки размер штрафов увеличивается:

- до 20-30 тыс. р. (либо дисквалификация до трех лет) для должностных лиц;

- 10-30 тыс. р. для индивидуальных предпринимателей;

- 50-100 тыс. р. для организации.

При задержке зарплаты более, чем на 15 суток, сотрудник вправе не выходить на работу до полного получения денег. При этом за ним сохраняется средний заработок.

Сколько раз в месяц можно выдавать зарплату

Работодатель вправе перечислять зарплату чаще 2-х раз в месяц. Например, 3 или 4 раза. Можно делать начисления хоть каждую неделю. А вот раз в месяц наниматель выдавать зарплату не может. Это будет нарушением даже в случае получения согласия со стороны подчиненного.

Исключение составляют ситуации, когда работник обратился к руководству с письменным прошением выдать месячную зарплату во время выдачи аванса. Тогда целый месяц организация может совершенно легально не делать никаких выплат сотруднику. Если же такого заявления не поступало, то удержать больше 20% зараз работодатель не имеет права.

Выдавать зарплату авансом не следует. В случае увольнения будет сложно удержать переплату, ведь больше денег от предприятия уволившийся сотрудник уже не получит. Кроме того, возникают сложности и с заполнением 6-НДФЛ.

Если об авансе просит сам сотрудник, то лучше дать ему деньги в долг с возвратом средств после получения зарплаты (оформить как заём).

Также см. «Авансы в расчёте 6-НДФЛ».