Деятельность большинства предприятий направлена на получение прибыли. Только при грамотной организации учета всех совершаемых операций можно правильно сопоставить доходы и расходы организации и оценить степень выгодности организации.

На любом предприятии нужно организовать грамотный бухгалтерский, налоговый и управленческий учет и обеспечить тесную взаимосвязь между ними.

Задача бухгалтерского учета — собирать, регистрировать и обобщать информацию о хозяйственных операциях, а также об имуществе и обязательствах компании для использования в управленческой деятельности.

Задача управленческого учета — анализировать и контролировать результаты деятельности предприятия для планирования дальнейшей работы и развития с целью повышения прибыли.

Задача налогового учета — собирать и обобщать информацию о доходах и расходах для расчета налоговой базы по различным налогам.

Что такое бухгалтерский учёт простыми словами

Бухгалтерский учёт или бухучёт (англ. «accounting») — это систематизированный сбор информации о хозяйственной деятельности предприятия, включая данные об обязательствах и имуществе.

Ведение бухгалтерской отчетности входит в обязанности всех организаций. Согласно закону, в некоторых случаях могут быть применены послабления. Начиная с 2021 года, подавать документы необходимо только в налоговую службу, без дублирования для Росстата. Но, некоторые организации должны дополнительно подать в налоговую аудиторское заключение.

Учёт ведётся только в денежном выражении.

Кроме этого, вся бухгалтерская отчётность будет публиковаться на официальном сайте налоговой службы. На сайте будут находиться все аудиторские заключения и бухгалтерские отчёты начиная с 2021 года. Касательно данных за 2021 год и ранее, для получения этой информации придётся обращаться в Росстат.

Какие требования относятся к бухгалтерскому учету

Невзирая на процессы инфляции, которые нередко происходят в экономическом мире, требования к бухгалтерскому учету, не меняются. К основным требованиям относят:

- Документация экономических событий;

- Сравнение финансовых показателей с плановыми;

- Соблюдение полноты учетной информации;

- Своевременная подача отчетности;

- Форма отчетности;

- Точность данных;

- Значимость данных;

- Обоснованность информации;

- Четкость и распространение информации;

- Экономические показатели и рациональное использование;

Сложно разобраться самому?

Попробуй обратиться за помощью к преподавателям

Решение задач Контрольные работы Эссе

Что касается документации экономических событий, то они должны быть представлены в письменной или в электронной форме, это решается участниками сделки. Такая структура информации должна и применять для налоговых органов. Если документ имеет электронный вид, он должен быть заверен электронной подписью и печатью соответственно, после чего приобретает вид настоящего бумажного документа. Недоступность документа означает, что события не было, а если его не было, значит, это рассматривается как намеренное искажение данных.

Сравнение финансовых показателей с плановыми — это требование, влияет на выполнение функции контроля. Прогноз финансового состояния предприятия делается на основе сопоставления данных, а данные невозможно получить без ведения бухгалтерского учета.

Соблюдение полноты учетной информации — это объём, который соответствует требованиям в управлении и определяется в денежном соотношении. Слишком объёмная информация не позволит вести правильно бухгалтерский учет, а так же затруднит принятие решений, вместе с этим снизив эффективность контроля. Но в некоторых случаях, снижение контроля может быть из-за недостаточного количества информации, поэтому соблюдаются определенные границы.

Своевременная подача отчетности предусматривает подачу необходимой финансовой отчетности заинтересованным лицам, согласно закону, в установленные сроки.

Требование к форме отчетности это соблюдение правовых норм, урегулированных нормативными документами, но как показывает практика, это довольно выполняется проблематично.

Точность данных в бухгалтерском учете, раскрывает всю сущность правильного или неправильного ведения бухгалтерского учета.

Значимость — это требование берется во внимание, если она не выходит за рамки экономики и влияет на принятие решения. В таком случае неважно, намеренно или случайно происходит искажение данных бухгалтерского учета, а главное размер. К годовому бухгалтерскому отчету пишется объяснительная записка, где излагается основная и существенная информация о предприятии. К такой информации относится — финансовое положение, сравнение данных нескольких периодов, статьи бухгалтерского учета, которые относятся к возникнувшей проблеме.

Обоснованность информации — это показатель данных, которые должны соответствовать оборотам и остаткам, на первое число каждого месяца. Четкость и распространение информации предоставляет возможность напрямую использовать учетную информацию.

Экономические показатели — одно из главных требований в управлении. Информация должна быть существенной, ее стоимость не может быть ниже стоимости итогов. Отсутствие подобной ситуации, означает, что бухгалтерия не справляется со своими обязанностями. Упрощенная система бухгалтерского учета, ни в коем случае, не должна негативно влиять на работу всего предприятия.

Задачи бухгалтерского учёта

Одна из главных задач бухгалтерского учёта, это сбор и систематизация правдивой и максимально полной информации о деятельности организации, а также имуществе. Эти данные могут понадобиться владельцам данного имущества, а также инвесторам, учредителям, руководству компании, кредиторам и другим лицам, заинтересованным в такой информации.

Благодаря данным бухгалтерского учёта, сотрудники организации имеют возможность вести такую деятельность как:

- Контроль необходимости осуществления каких-либо операций;

- Контроль выполнения обязательств;

- Поиск и выявление резервов на случай финансовой нестабильности;

- Контроль за имуществом;

- Контроль целесообразности использования трудовых, материальных и финансовых ресурсов;

- Контроль соответствия работы компании сметам и нормам, указанным в уставе, а также согласно действующему законодательству;

- Своевременное выявление негативных явлений, способных нанести вред финансовой стойкости организации.

Кто ведёт бухучёт

Ведение бухгалтерского учёта является обязанностью главного бухгалтера организации. С основными положениями о ведении данной разновидности документации можно ознакомиться в ФЗ «о Бухгалтерском учёте» №402. Если это некрупная компания и у руководства нет возможности нанять главного бухгалтера, вести учёт могут:

- Сторонние организации;

- Бухгалтер;

- Директор (на случай, если бухгалтера в штате организации нет).

Индивидуальные предприниматели освобождены от ведения бухучёта. Их задача заключается в ежегодной подготовке документов о реализации и доходах. Кроме этого, для некоторых разновидностей бизнеса существуют послабления. Они предусмотрены для:

- Малого бизнеса;

- Организаций, которые получили статус компании, занимающейся разработками и исследованиями. В дальнейшем в их обязанности входит разработка предложений по коммерциализации полученных результатов;

- Некоммерческих организаций.

Организация бухучёта — это задача руководства организации. Для ведения учёта необходимо отыскать опытного специалиста, так как допущенные ошибки в данной документации могут привести к негативным последствиям финансового характера.

Какой информацией должен владеть специалист, занимающийся ведением бухучёта

Если специалист, который будет заниматься ведением бухгалтерского учёта не обладает достаточным опытом в данной сфере, ему следует обратить внимание на следующие рекомендации о начале работы бухгалтера:

- Первые этапы деятельности организации включают в себя обязательное составление рабочего плана счётов. Речь идёт о списке счётов, которые необходимы для внесения информации о каждой проводимой операции в денежном выражении. Кроме этого, начальный этап деятельности компании включает в себя выбор формы ведения бухгалтерского учёта. Она может быть:

- журнально-ордерной;

- упрощённой;

- мемориально-ордерной;

- автоматизированной;

- журнал-главной;

- Каждый день необходимо вести учёт каждой совершаемой операции. Их следует отображать в первичных документах.

- Данную документацию необходимо регистрировать в учётных регистрах. Их разновидности также могут быть разными в зависимости от выбранной ранее формы ведения бухгалтерского учёта.

- Сумму в денежном выражении, которая сопровождала операцию, необходимо отображать на счёте с помощью проводок.

- Ведение бухгалтерского учёта является непрерывным процессом, который может быть остановлен только после прекращения деятельности организации.

- Касательно подведения промежуточных итогов, то есть подсчётах сальдо и оборотов, эта работа проводится в конце месяца.

- В результате бухгалтер должен подать соответствующие оборотные ведомости.

- В конце года главный бухгалтер или другое лицо, занимающееся ведением бухучёта, готовит годовую финансовую отчётность, составляя баланс.

Корректность ведения бухучёта будет находиться на должном уровне только в случае соблюдения равенства пассивов и активов баланса. Кроме данных рекомендаций, перед тем, как начинать разбираться в бухгалтерском учёте, специалист должен изучить основные понятия бухучёта, включая проводки, бухгалтерские счетам, а также особенности отображения и оценки активов и пассивов.

- Что такое активы и пассивы;

Выводы урока 1

- Бухучет заключается в сборе, обработке, регистрации и хранении информации о совершаемых операциях на предприятии.

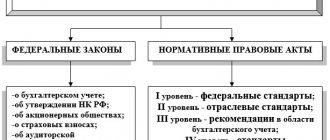

- Бухгалтерский учет на предприятии регулируется Федеральным Законом №402-ФЗ и ПБУ.

- Учет на предприятии непрерывен и тесно взаимосвязан с управленческим и налоговым учетом.

- Для каждой операции заполняется документ.

- Для каждой операции выполняется проводка.

- Проводка выполняется на основании первичного документа.

- Учет ведется в денежном выражении.

- Бухучет правильный, если выполняется равенство активов и пассивов в любой момент времени.

Принципы бухучёта

К основным принципам бухгалтерского учёта можно отнести следующее:

- Принцип двойной записи. Каждая из хозяйственных операций должна отображаться по дебету и кредиту на двух счётах, но на одну и ту же сумму;

- Принцип начислений. Проводимые операции должны отображаться в документах по мере их проведения, а не при поступлении средств на счёта. Также они должны относится к тому периоду, когда были совершены. Данный принцип делят на принцип соответствия (соотношение доходов отчётного периода с расходами, которые и принесли эти доходы) и принцип регистрации выручки (отражение дохода в документах согласно периоду получения);

- Принцип денежных изменений. Валюта государства, на территории которого организация ведёт работу, является инструментом любых денежных изменений в процессе хозяйственной деятельности;

- Принцип самостоятельности. Каждая из организаций должна сохранять автономность как юридическое лицо. Касательно имущества, в документах должны отображаться только те объекты и другие ценности, которые принадлежат компании;

- Принцип действия. Организация ведет деятельность и закрепляет за собой место на рынке благодаря своевременному выполнению всех обязательств перед партнёрами, кредиторами и клиентами;

- Принцип периодичности. В данном случае речь идёт о регулярном составлении бухгалтерского учёта и других связанных с ним документов. Благодаря этому, руководство компании держит под контролем подотчётные данные, что в результате помогает более эффективно и оперативно провести анализ финансовой стойкости, а также оценить достижения или своевременно зафиксировать денежные потери;

- Принцип осторожности. Руководство компании должно быть осмотрительным в процессе формирования суждений, помогающих правильно провести расчёты в моменты неопределённости. Это необходимо для корректного отображения в документах данных о доходах и активах с целью избежать завышения или занижения реальных результатов деятельности компании. Соблюдение основных правил данного принципа убережет организацию от формирования скрытых или чрезмерных ресурсов. То же самое касается расходов и обязательств перед партнёрами;

- Принцип конфиденциальности. Все данные, касающиеся внутреннего учёта являются коммерческой тайной компании. За нанесение вреда хозяйственной деятельности путём разглашения этих данных, согласно закону, предусмотрено наказание;

- Принцип объективности. Здесь речь идёт о том, что каждая их операций должна отображаться в документах. Каждую из них следует регистрировать согласно периоду проведения. Кроме этого, к учёту следует прикрепить бумаги, подтверждающие тот или иной факт.

Бухгалтерский учетГруппа авторов

ИНВЕНТАРИЗАЦИЯ

Под инвентаризацией понимают проверку имущества и обязательств предприятия путем подсчета, обмера, взвешивания. Инвентаризация является способом уточнения показателей учета и контроля за сохранностью имущества. Цель инвентаризации — выявление фактического наличия имущества и сопоставление его с данными бухгалтерского учета, а так же проверка полноты отражения в бухгалтерском учете обязательств.

Инвентаризации подлежит все имущество и все виды финансовых обязательств. Кроме того, — производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (арендованные, полученные для переработки, либо находящиеся на ответственном хранении), а также имущество, не учтенное по каким-либо причинам.

Различают полную и частичную инвентаризацию, которые отличаются степенью охвата проверкой имущества и обязательств организации. Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации, частичная охватывает один или несколько видов имущества и обязательств (денежные средства, материалы и т. п.).

Инвентаризации бывают плановыми, которые проводят в заранее установленные сроки, и внезапными. Внезапные проводят для того, чтобы установить наличие ценностей неожиданно для материально ответственного лица. Их проводят по распоряжению вышестоящих органов, руководителей организаций, требованию ревизоров, следственных и контрольных органов.

Количество инвентаризаций, даты проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливаются руководителем предприятия. Кроме того, бывают случаи, когда проведение инвентаризации обязательно, а именно:

— при передаче имущества предприятия в аренду, при выкупе, продаже, преобразовании государственного или муниципального предприятия;

— перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться 1 раз в 3 года, а библиотечных фондов — 1 раз в 5 лет. В районах Крайнего Севера и в приравненных к ним местностях инвентаризация товаров. сырья и материалов может проводиться в период их наименьших остатков;

— при смене материально ответственных лиц (на день приемки-передачи дел);

— при выявлении фактов хищения, злоупотребления или порчи имущества;

— в случае стихийного бедствия, пожара, аварии или других чрезвычайных ситуаций, вызванных экстремальными условиями;

— при ликвидации (реорганизации) предприятия и в других случаях, предусмотренных законодательством.

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. Если объем работ большой, для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. Если объем работ незначительный, инвентаризацию допускается возлагать на ревизионную комиссию. Состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель предприятия. Приказ (постановление, распоряжение) о составе комиссии регистрируют в книге контроля за выполнением приказов о проведении инвентаризации.

В состав инвентаризационной комиссии включаются представители администрации, работники бухгалтерии, специалисты (инженеры, экономисты, техники и т. д.), представители службы внутреннего аудита организации или независимых аудиторских организаций. Отсутствие даже одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными.

Инвентаризации предшествуют подготовительные мероприятия. При этом материальные ценности сортируют и укладывают по наименованиям, сортам, размерам; в местах хранения вывешивают ярлыки с указанием количества, массы или меры проверяемых ценностей. Все документы по приходу и расходу ценностей должны быть обработаны и записаны в регистры аналитического учета. У материально ответственных лиц берут расписку в том, что у них нет не оприходованных и не списанных в расход ценностей. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на.… (дата)», что служит бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Наличие средств в натуре проверяют при обязательном участии материально ответственного лица. Результаты подсчета, обмера и взвешивания заносят в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах, акты подписывают все члены комиссии. Материально ответственные лица подтверждают на каждой документе, что нет претензий к комиссии и что проверенные ценности приняты ими на хранение.

В обязанности руководителя предприятия при этом входит создание условий, обеспечивающих полную и точную проверку наличия имущества в установленные сроки. Руководитель предприятия должен обеспечить комиссию рабочей силой для перевешивания и перемещения грузов, исправным весовым оборудованием, измерительными и контрольными приборами.

В ходе инвентаризации на поврежденные или испорченные ценности составляют акты, в которых указывают характер и степень порчи, ее причины, называют виновных в порче ценностей.

Результаты инвентаризации денежных средств и ценных бумаг оформляют актом без записи их в инвентаризационной описи.

Оформленные инвентаризационные описи и акты сдают в бухгалтерию для проверки, затем сравнивают фактическое наличие средств с данными бухгалтерского учета. Результаты сравнения записывают в сличительную ведомость. В сличительной ведомости указывают фактическое наличие средств по данным инвентаризации, наличие средств по данным учета и результаты сравнения (излишек или недостачу).

В сличительной ведомости ценности записывают с указанием количества и суммы по группам, видам, сортам в соответствии с классификацией, принятой в учете. Записывают только те ценности, по которым выявлены излишки или недостачи, а остальные ценности показывают в ведомости общей сумой. Суммы излишков и недостач в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете.

Для документального оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей. На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете, составляются отдельные сличительные ведомости.

Кроме того, инвентаризационная комиссия обязана выявить причины недостач или излишков, обнаруженных при инвентаризации. Выводы и предложения комиссии оформляются протоколом и утверждаются руководителем предприятия. После этого результаты инвентаризации отражаются в учете.

Расхождения между фактическим наличием имущества и данными бухгалтерского учета, выявленные при инвентаризации, отражаются на счетах бухгалтерского учета в следующем порядке:

— излишек имущества приходуется и соответствующая сумма зачисляется на финансовые результаты организации (у бюджетной организации — на увеличение финансирования);

— недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, а сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании с них убытков, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации, у бюджетной организации — на уменьшение финансирования.

Перечислим проводки, которые проводятся при инвентаризации. Обнаруженные излишки приходуются как ранее не учтенные объекты основных средств, бывшие в эксплуатации, безвозмездно поступившие:

1. Д-т сч. 01 «Основные средства» — первоначальная стоимость,

К-т сч. 87-3 «Безвозмездно полученные ценности» — первоначальная стоимость.

2. Д-т сч. 87-3 «Безвозмездно полученные ценности» — сумма износа,

К-т сч. 02 «Износ основных средств» — сумма износа.

Недостача основных средств, выявленная при инвентаризации, отражается в учете следующим образом:

1. Списывается первоначальная стоимость объекта:

Д-т сч. 47 «Реализация и прочее выбытие основных средств» — первоначальная стоимость,

К-т сч. 01 «Основные средства» — первоначальная стоимость.

2. Списывается износ объекта:

Д-т сч. 02 — сумма износа,

К-т сч. 47 — сумма износа.

3. Фиксируется факт недостачи на активном счете 84 «Недостачи и потери от порчи ценностей»:

Д-т сч. 84 ~ остаточная стоимость,

К-т сч. 47 — остаточная стоимость.

Когда отражен факт недостачи, остаточная стоимость недостающего объекта должна быть возмещена. Если виновник недостачи не обнаружен, сумма недостачи списывается на издержки производства:

Д-т сч. 26 — остаточная стоимость,

К-т сч. 84 — остаточная стоимость.

При установлении вины материально ответственного лица за недостачу остаточная стоимость объекта с него взыскивается.

Стоимость объекта списывается на виновника:

Д-т сч. 73-3 «Расчеты с персоналом по возмещению материального ущерба» — остаточная стоимость,

К-т сч. 84 «Недостачи и потери от порчи ценностей» — остаточная стоимость.

Остаточная стоимость недостающего объекта возмещается виновником либо путем внесения денег в кассу или на расчетный счет, либо путем удержаний из заработной платы:

Д-т сч. 50, 51, 70 — остаточная стоимость,

К-т сч. 73-3 — остаточная стоимость.

Методологические элементы бухгалтерского учёта

Задачи, которые стоят перед бухгалтерским учётом со стороны законодательных актов и устава организации можно решить с помощью нескольких способов. Их совокупность можно назвать «методами бухгалтерского учёта». Сюда включено следующее:

- Бухгалтерская отчётность. Речь идёт о показателях, которые вносятся в специальные таблицы. Эти данные отображают движение активов, финансовое положение предприятия, его имущество и обязательства за отчётный период;

- Документооборот. Каждая из хозяйственных операций компании должна быть зафиксирована в документах, что в дальнейшем наделяет её юридической силой;

- Инвентаризация (что такое инвентаризация). По правилам ведения бухгалтерского учёта необходимо регулярно проверять состояние находящегося на балансе компании имущества. Для этого можно применить метод взаимной сверки, взвешивания, описания, оценки и выявления средств. Полученную информацию необходимо сравнить с предыдущими отчетами;

- Бухгалтерский баланс. Он является источником для получения данных. Кроме этого, бухгалтерский баланс, это один из способов систематизации имущества компании по источникам формирования, размещению, а также составу. Всё это должно быть выражено в денежном эквиваленте, а опись составлена на дату согласно уставу организации;

- Оценка. Это способ отобразить денежные средства на балансе организации, а также указать источники и размер полученного дохода;

- Калькулирование. Речь идёт об определении себестоимости производимой продукции, услуг или работ. Простым языком, этот процесс называют подсчётом себестоимости.

Основные правила бухгалтерского учета

Правильное ведение бухгалтерского учета должно происходить при соблюдении основных правил и базовых принципов. Их соблюдение поможет:

- вести правильно бухгалтерский учет, соответственно с действующими международными стандартами;

- способ стоимости оценки некоторых с предметов или обязательств, которые влияют на формирование имущества;

- правдивая стоимость материальных ценностей, с учетом индекса цен в процессе инфляции;

- возможность получения информации внешними пользователями, с помощью публичной отчетности;

- правильность информации в отчете, проверяется и подтверждается аудиторской проверкой.

Таким образом, можно сказать, что базовые принципы бухгалтерского учета, позволяют создать гармонию в отдельных системах бухгалтерского учета, которые действуют в разных странах мира. В таких случаях, каждая страна по праву может использовать свою модель и структуру учета, которая будет соответствовать другим системам в мире.

Порядок учёта

Хозяйственные операции, проводимые через бухгалтерию, влияют на финансовое положение компании. Поэтому, специалист, который ведёт учёт, должен внимательно изучить процесс формирования данной отчётности:

- На первом этапе руководство должно выбрать счёта. Сюда же относится формирование рабочего плана счетов.

- Каждый день работники компании совершают большое количество операций. Для каждой из них должен быть составлен первичный документ.

- На следующем этапе данная документация должна пройти регистрацию в учётных регистрах, после она направляется бухгалтеру.

- На основании полученных бумаг, специалист должен составить проводку. Это означает внесение суммы операции в счёта бухгалтерского бухучёта.

- На протяжении всего месяца каждая из совершенных операций должна отображаться на счетах с помощью проводок.

- Основанием для внесения данной информации являются полученные ранее первичные документы.

- Каждый месяц подводятся итоги. Для этого следует посчитать сальдо и обороты по счётам.

- Полученные итоговые результаты используется для составления оборотной ведомости. На её основании руководство может корректно оценить текущее состояние организации и проверить корректность данных, внесенных в отчёты.

- В начале следующего месяца снова происходит открытие счетов.

- Касательно конечного сальдо из предыдущего месяца, его следует перенести в новый.

- Далее учёт каждой совершенной операции продолжается.

- В конце текущего месяца счёта вновь будут закрыты, после чего необходимо почитать сальдо, обороты и сформировать соответствующие ведомости. С приходом следующего месяца каждый из процессов повторяется.

Данные шаги являются основой для ведения бухгалтерского учёта и подразумевают постоянную регистрацию, обработку и сбор информации об операциях в процессе хозяйственной деятельности организации, выраженных в денежном эквиваленте.

Упрощенный бухгалтерский учёт

Начиная с 2013 года, у каждой малой организации есть возможность вести бухгалтерский учёт, выбрав упрощённую форму.

Согласно действующему законодательству, к малому бизнесу можно отнести организации, чей доход за год не превышает 800 миллионов рублей, а численность сотрудников в штате не больше 100 человек.

Согласно рекомендациям касательно применения упрощенного способа ведения бухгалтерского учёта, организация может выбрать один из трёх вариантов упрощенного бухгалтерского учёта:

- Полной форме;

- Самой простой;

- Сокращённой;

Полный вариант бухучёта рекомендуется использовать тем компаниям, которые регулярно проводят большое количество хоз. операций различного характера.

Данный бухгалтерский учёт характеризуется использованием сокращенных планов бухгалтерских счётов, где родственные счета можно объединить в один. Кроме этого, данный способ позволит выявить и исправить допущенные ошибки в текущем отчетном периоде. Говоря о сокращенной форме упрощенного бухгалтерского учёта он практически ничем не отличается от полного.

Но, в данном случае можно вести только один регистр. Речь идет о журнале учёта фактов деятельности компании. С образцом журнала можно ознакомиться, скачав его на официальном сайте Минфина. Касательно самой простой формы учёта, её рекомендуется использовать микро-организациям, в штате которых присутствует не более 15 специалистов, а годовой доход составляет менее 120 миллионов рублей.

Благодаря данной разновидности формы учёта, руководство может не вести двойную запись, где следует отображать операции по кредиту и дебету. Бухгалтер может вести книгу учёта фактов деятельности организации, используя группы статей отчётной документации. Такой способ ведения бухучёта называют классовым.

Каждая из трёх форм характеризуется упрощенной бухгалтерской отчетностью. В налоговую службу мелкий бизнес может предоставлять только отчёт о финансовых результатах и бухгалтерский баланс. Прежде чем определиться с формой ведения бухучёта, необходимо учесть, что такое упрощение не доступно для:

- НКО, выполняющих функции зарубежных агентов;

- Компании, чья деятельность не может обойтись без аудита;

- Нотариальные палаты и адвокатские бюро;

- Кредитно-потребительские и жилищно-строительные кооперативы;

- Финансовые организации, предоставляющие микрозаймы;

- Компании, относящиеся к политическим партиям или государственному сектору.

Ведение бухучета

Наша организация оказывает полный спектр бухгалтерских услуг для предприятий и индивидуальных предпринимателей.

Бухгалтерский учет на предприятии – важная часть его деятельности. Только при соблюдении установленного действующим законодательством порядка ведения бухгалтерского учета можно не сомневаться в том, что при проведении проверок контролирующими органами на организацию не будут наложены штрафные санкции.

Организация ведения бухгалтерского учета на предприятии представляет собой комплексный процесс, включающий в себя ведение первичной бухгалтерии, бухгалтерский учет транспортных услуг, бухгалтерский учет оказания услуг, подготовку отчетов, документов и иные мероприятия. Организация ведения бухгалтерского учета на предприятии напрямую влияет на его работу: чем более профессионально ведется учет, тем успешнее бизнес в целом. Бухгалтерский учет организации дает возможность сохранить имущество и защитить средства от нерационального использования. Кроме того, квалифицированное ведение бухгалтерского учета предприятия позволяет свести все разрозненные сведения в упорядоченный систематизированный отчет.

При грамотном и профессиональном анализе сведений, которые выявляет организация ведения учета в бухгалтерии, возникает возможность совершенствовать пути развития компании. Руководитель может избежать серьезных ошибок и осуществить своевременное исправление недочетов. Таким образом, хорошо организованный порядок ведения бухгалтерского учета позволяет производить своевременные взаиморасчеты с партнерами, точно в срок представлять грамотно разработанную отчетность в налоговые ораны и внебюджетные фонды, а также органы статистики.

Организация ведения бухгалтерского учета при УСН

В настоящее время индивидуальные предприниматели и представители малого бизнеса все чаще применяют упрощенную систему налогообложения (УСН), при которой исчисляется и оплачивается только один вид налога. УСН применяется в добровольном порядке, перейти на данную форму налогообложения может каждая организация при соблюдении определенных условий действующего законодательства и уведомления налоговых органов. Так как упрощенная система налогообложения была специально разработана с целью облегчения бухгалтерского учета в небольших компаниях и на предприятиях, ей соответствует упрощенная форма ведения учета. Однако, после вступления в силу нового Закона о «Бухгалтерском учете» №402-ФЗ, вести бухгалтерский учет должны все предприятия без исключения, независимо от форм собственности и систем учета.

Различают 3 вида УСН:

- УСН патент – только для индивидуальных предпринимателей;

- УСН 15% – налогом облагается остаток после вычитания «доходы минус расходы»;

- УСН 6% – налогом облагается вся поступившая через кассу или расчетный счет выручка, уменьшить которую можно до 50% за счет страховых взносов.

- ЕНВД – применяется только в регионах (кроме Москвы и Санкт-Петербурга), которую также можно уменьшить за счет страховых взносов (но не более 50%)

Ведение бухгалтерии ОСНО: основные особенности

Ведение упрощенной системы бухгалтерского учета применимо только для малых предприятий с небольшим объемом хозяйственных операций. Компании и предприятия различной организационно-правовой формы собственности, осуществляющие работу с НДС и более крупными оборотами основных и оборотных средств, вынуждены вести учет на общей системе налогообложения (ОСНО). При использовании ОСНО процесс ведения бухгалтерского учета, подготовка документооборота и отчетности для контролирующих органов гораздо сложнее, чем на упрощенной системе.

При общей системе налогообложения организации уплачивают несколько видов налогов: налог на добавленную стоимость, налог на прибыль, налог на имущество, а также обязательно делают отчисления в пенсионный, страховой и иные фонды независимо от вида деятельности.

Восстановление бухучета

Полное или частичное восстановление бухгалтерского учета — это одна из достаточно популярных и востребованных услуг, которая предполагает приведение в порядок всего документооборота организации-заказчика в соответствии с требованиями действующего законодательства, а также сдачу недостающей или уточненной отчетности в соответствующие органы и фонды.

Услуги по восстановлению бухгалтерского и налогового учета необходимы в случае, если в течение определенного периода заказчик не вел должным образом учет, соответствующий требованиям законодательства.

Грамотно выполненное восстановление бухгалтерского учета позволяет подать в контролирующие органы исправленную бухгалтерскую и налоговую отчетность, тем самым снизить сумму налогов и сборов, а также уменьшить штрафные санкции, взимаемые с предприятия.