К сожалению, многие руководители не всегда до конца осознают, что вести бухгалтерский и налоговый учет в соответствии с нормами действующего законодательства обязательно, ведь последствия неправильного ведения бухгалтерского и налогового учёта иногда обходятся нам слишком “дорого”.

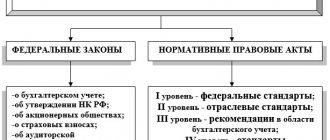

Законодательство о бухгалтерском учете регулируется законом “О бухгалтерском учете” №402 ФЗ, а также Положениями по бухгалтерскому учету (ПБУ) и прочими нормативными документами. Требования налогового законодательства определяются Налоговым Кодексом, а также приказами Минфина, ФНС и т.д

Кто вправе не вести бухгалтерский учет?

Законом РК «О бухгалтерском учете и финансовой отчетности», индивидуальным предпринимателям разрешено не вести бухгалтерский учет (БУ) и не составлять финансовую отчетность.

Для того чтобы ИП был освобожден от ведения бухгалтерского учета и составления финансовой отчетности, он должен одновременно соответствовать следующим условиям:

- с точки зрения налогового учета, применять один из специальных налоговых режимов: патент, либо упрощенная декларация;

- не состоять на регистрационном учете по налогу на добавленную стоимость (НДС);

- не являться .

В случае если индивидуальный предприниматель не соответствует хотя бы одному из условий, то такое лицо не может быть освобождено от ведения БУ и составления финансовой отчетности.

Однако даже при соответствии всем вышеперечисленным условиям, индивидуальный предприниматель вправе принять решение о ведении БУ и составления финансовой отчетности, несмотря на отсутствие обязательства.

Важно!

ИП, не ведущие БУ, не освобождаются от оформления по хозяйственным операциям.

Упрощенка не для всех

Широкое распространение получила упрощенная система налогообложения. И она станет доступнее для малого бизнеса. Об этом свидетельствует решение ВАС РФ, подтвердившего правомерность перемножения ежегодных коэффициентов-дефляторов для определения предельного значения дохода. А это значит, что на сегодня УСН вправе применять организации и индивидуальные предприниматели, доходы которых за год не превышают 57,9 млн руб. Недалеко от этой цифры оказалась и законодательная инициатива, поддержанная председателем правительства РФ, — 60 млн руб.

Но проблем с применением упрощенной системы остается по-прежнему много. И одна из проблем связана с возникающими сложностями по ведению учета и составлению отчетности.

Введя в действие упрощенную систему налогообложения, законодатель предусмотрел обязательность ведения налогового учета. Налогоплательщики, применяющие УСН, ведут учет показателей своей деятельности для целей исчисления налоговой базы по единому налогу в книге учета доходов и расходов (ст. 346.24 НК РФ). Данная норма корреспондируется с п. 3 ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», устанавливающим также обязанность ведения налогового учета. При этом организации, перешедшие на УСН, получили право не вести бухгалтерский учет, за исключением учета основных средств и нематериальных активов.

И многие воспользовались таким правом. Вместе с тем фактически оказалось, что далеко не все организации вправе не вести бухгалтерский учет. На это неоднократно обращал внимание Минфин России в своих письмах (от 11.03.04 N 04-02-05/3/19, 15.12.05 N 03-11-04/2/154, 02.09.08 N 03-11-04/02/131, 19.09.08 N 03-11-04/2/142, 20.04.09 N 03-11-06/2/67).

Норма п. 3 ст. 4 Федерального закона «О бухгалтерском учете» не может применяться в отношении обществ с ограниченной ответственностью в принципе.

А именно эта организационно-правовая форма наиболее распространена среди организаций малого бизнеса. Да и в отношении акционерных обществ эта норма также не применима. В частности, для обществ с ограниченной ответственностью, акционерных обществ бухгалтерский учет необходим, как минимум, для расчета чистых активов, определения чистой прибыли и выплаты дивидендов, при выделении доли участника, при совершении крупных сделок. Причем все указанные расчеты являются обязательными в силу прямого указания на это в Гражданском кодексе РФ, в Федеральных законах от 08.02.98 N 14-ФЗ «Об обществах с ограниченной ответственностью» и от 26.12.95 N 208-ФЗ «Об акционерных обществах».

Поскольку законодательство о бухгалтерском учете является общим по отношению к законодательству об обществах с ограниченной ответственностью и акционерных обществ, то последнее имеет над ним приоритет.

На необходимость ведения бухгалтерского учета акционерными обществами указал Конституционный Суд РФ в определении от 13.06.2006 N 319-О: бухгалтерская отчетность обеспечивает информационную открытость и возможность реализации акционерами своих прав, в том числе права получать информацию о деятельности акционерного общества.

Безусловно, ведение бухгалтерского учета в полном объеме для организаций малого бизнеса крайне затруднительно и обременительно. Поэтому выходом из сложившейся ситуации может стать существенное упрощение правил ведения бухгалтерского учета и отчетности для данной категории налогоплательщиков.

Но даже при ведении бухгалтерского учета и составлении бухгалтерской отчетности организации, как правило, не удастся ее представить в налоговый орган — отчетность попросту не примут, поскольку организация применяет упрощенную систему налогообложения, и в перечне отчетности, представляемой таким налогоплательщиком, — она не значится. Более того, у таких налогоплательщиков отсутствует обязанность по ее представлению в налоговые органы — п. 5 ст. 23 НК РФ.

Но налоговую отчетность организации, применяющие УСН, представлять обязаны. С 1 января 2009 года произошли серьезные изменения в требованиях по представлению налоговой отчетности. А именно с этого года не представляются в налоговые органы налоговые декларации по единому налогу по итогам отчетных периодов — квартала, полугодия, 9 месяцев (п. 1 ст. 346.23 НК РФ). То есть налоговая декларация представляется только один раз — по итогам налогового периода.Сократился объем представляемой налоговой отчетности по транспортному и земельному налогам. Из п. 3 ст. 363.1 и п. 2 ст. 398 НК РФ исключено требование о представлении налоговых расчетов по авансовым платежам по транспортному и земельному налогу. Но это касается организаций, применяющих упрощенную систему налогообложения или уплачивающих единый сельскохозяйственный налог.

Зачастую организации, применяя УСН, уплачивают единый налог на вмененный доход по отдельным видам своей предпринимательской деятельности.

А при использовании, например, транспортных средств в деятельности, переведенной на уплату ЕНВД, за организацией по-прежнему сохраняется обязанность представления налоговых расчетов по авансовым платежам (письмо Минфина России от 29.04.09 N 03-05-05-04/03). Аналогичный вывод полностью применим и в отношении налоговых расчетов по авансовым платежам по земельному налогу.

www.palata-nk.ru

Как ИП, не ведущие БУ, ведут налоговый учет?

ИП, не ведущие бухгалтерский учет, при ведении налогового учета (НУ) применяют положения , а также специализированные правила, утвержденные уполномоченным органом. Правила ведения налогового учета для данных налогоплательщиков утверждены .

В главе 24 НК РК и в правилах ведения НУ для данных лиц, устанавливаются основные положения, опираясь на которые налогоплательщики должны вести и отражать данные о своей деятельности по налоговому учету.

По НУ такие налогоплательщики обязаны вести первичную документацию, составлять налоговые регистры и проводить инвентаризацию. Также у ИП должна быть утверждена учетная политика по налоговому учету, в которой отражаются основные принципы и положения по ведению учета.

В качестве первичных документов

, налогоплательщиками применяются первичные учетные документы, утвержденные уполномоченными органами. Формы первичных учетных документов утверждены Приказом МФ РК от 20 декабря 2012 года № 562. Если для отражения финансово-хозяйственной операции нет утвержденной формы, то налогоплательщики могут применять формы, разработанные самостоятельно.

Требования, применяемые при составлении первичных документов, содержатся в пунктах 22-36 , утвержденных Приказом от 31 марта 2015 года № 241.

Так, в правилами запрещено вносить исправления в кассовые и банковские документы. В остальных первичных документах исправления допускаются, но по согласию участников операций, что должно подтверждаться их подписями.

При составлении первичных документов, ИП вправе не указывать в них счета по бухгалтерскому учету.

На основании данных первичных документов, производятся записи в соответствующие регистры по налоговому учету.

Для ИП, не ведущих БУ, предусмотрены специализированные

налоговые регистры

, которые утверждены Приказом от 15 апреля 2015 года № 271:

- Налоговый регистр по учету доходов;

- Налоговый регистр по учету приобретенных товаров, работ и услуг;

- Налоговый регистр по учету доходов физических лиц, облагаемых у источника выплаты, налоговых обязательств по таким доходам, обязательств по учету обязательных пенсионных взносов и социальных отчислений, включая все налоги и отчисления;

- Налоговый регистр по учету налоговых обязательств по плате за эмиссии в окружающую среду и плате за пользование водными ресурсами поверхностных источников.

Учет денежных средств

Учет операций и денег в кассе может вестись как лично ИП, так и его уполномоченным лицом.

Операции, которые были совершены в иностранной валюте, подлежат пересчету по курсу валюты, определенному на дату операции. ИП не учитывают курсовые разницы, возникающие по таким операциям.

Учет запасов

Запасы

– активы, предназначенные для продажи, а также использования в производственном процессе, для административных целей или при выполнении работ, оказании услуг.

В НУ запасы признаются по себестоимости в момент их получения ИП или его уполномоченным лицом ИП. Также запасы могут признаваться при их производстве, получении в результате демонтажа ОС и т.д.

В себестоимость запасов включается стоимость затрат, связанных с их приобретением (пошлины, налоги, кроме возмещаемых), затраты, связанные с переработкой, прочие затраты, понесенные для доведения запасов до необходимого состояния, затраты по доставке.

Таким образом, себестоимость запасов определяется по фактическим затратам.

При этом себестоимость единицы запасов может быть определена по методу средневзвешенной стоимости (как среднее значение себестоимости на начало с учетом поступлений за период).

Если ИП применяет метод средневзвешенной себестоимости, то данные о применяемом методе указываются в учетной политике.

Поступления и выбытия запасов отражаются в специализированном налоговом регистре по учету запасов, форма которого определяется ИП самостоятельно.

Если запасы перемещаются между материально-ответственными лицами (МОЛ) индивидуального предпринимателя, то такое перемещение признается внутренним, и оно не является доходом ИП.

При передаче запасов другому лицу или организации в качестве давальческого сырья, либо на хранение, такое перемещение не признается выбытием запасов.

При получении запасов на хранение, стоимость поступивших запасов также не признается доходами ИП.

Проведение инвентаризации

Инвентаризация проводится с целью установления достоверности данных налогового учета по активам и пассивам ИП.

Инвентаризации подлежит все имущество, независимо от его местонахождения. При проведении инвентаризации, производится подсчет имущества, которое фактически не принадлежит ИП: принятого на ответственное хранение, переработку, полученное по договорам комиссии и по другим основаниям.

Периодичность проведения инвентаризаций определяется ИП. Инвентаризации, проводимые с учетом установленной периодичности, являются плановыми.

Помимо плановых инвентаризаций, могут проводиться и внеплановые проверки.

Внеплановые инвентаризации обязательны в следующих случаях:

- хищение, порча имущества;

- стихийные бедствия, пожар, авария и других чрезвычайные ситуации;

- переход на ведение бухгалтерского учета и составление финансовой отчетности.

На основании данных проведенных инвентаризаций, составляются инвентаризационные описи, в которых подтверждается факт наличия инвентаризируемого имущества. Отдельные инвентаризационные описи составляются на имущество, которое признано пришедшим в негодность, а также на имущество, не принадлежащее, но находящееся у ИП.

Выявленные при инвентаризации излишки, признаются доходами индивидуального предпринимателя.

Порядок определения дохода от предпринимательской деятельности

Доходы

– увеличение экономических выгод в течение отчетного периода в форме притока или прироста активов или уменьшения обязательств, которые приводят к увеличению капитала, отличному от увеличения, связанного с взносами лица, участвующего в капитале.

Доход ИП, не ведущего бухгалтерский учет, измеряется по стоимости полученного возмещения, или подлежащего получению, с учетом предоставленных скидок.

ИП, не ведущие бухгалтерский учет, могут иметь следующие виды доходов: доход от реализации, доход от выполнения работ, оказания услуг, доход от списания обязательств, доход, выявленный в результате проведения инвентаризации, доход в виде штрафов, пени, неустойки, доход от уступки прав требования и т.д.

Доход от реализации признается ИП при одновременном соблюдении следующих условий:

- Передача покупателю значительных рисков на товар;

- Передача права управления и контроля по товару, которая влечет передачу права собственности;

- Сумма дохода может быть надежно измерена;

- Затраты по операции могут быть надежно измерены;

- Вероятность поступления экономических выгод по операции.

Положения по видам доходов и правилам по их определению, установлены в статье 682 НК РК.

Переходные положения

Если предприниматель не ведет БУ и не составляет финансовую отчетность, но перестал соответствовать условиям, предъявляемым для данной категории лиц, то он обязан начать осуществлять ведение бухгалтерского учета со следующего месяца после выявленного несоответствия.

Пример

В июле у ИП облагаемый оборот достиг значения, при котором обязательная постановка на учет по НДС. С августа месяца ИП обязан перейти на ведение бухгалтерского учета и составление финансовой отчетности.

Если ИП соответствует предъявляемым условиям, но при этом принимает решение о ведении бухгалтерского учета, то начать вести БУ индивидуальный предприниматель может со следующего месяца, после принятия такого решения.