Система налогообложения ЕНВД — один из специальных налоговых режимов для предпринимателей, работающих преимущественно в сфере мелкой розницы и применяется только для тех видов деятельности, перечень которых установлен местными органами власти, основываясь на списке, утвержденном Налоговым Кодексом РФ.

Ранее такая схема использовалась принудительно: ИП, подпадавшим под определённые параметры, не оставалось другого выбора, как работать на «вменёнке». С 2013 года наличие «вменённых» видов деятельности не обязывает предпринимателя переходить на ЕНВД, если эта налоговая система его не устраивает.

Очевидными преимуществами данного режима являются минимальная отчётность и несложное исчисление суммы единого налога. ЕНВД заменяет собой ряд сборов, обязательных для ИП, работающих на общей системе.

15%-ный налог определяется по простой формуле, исходя из величины вменённого дохода. Под вменённым в данном случае понимается условный доход, который может получить предприниматель по конкретному виду деятельности в конкретном регионе.

В основе такого подхода лежит понятие базовой доходности – той минимальной выгоды, которую, по мнению государства, должен извлекать ИП, занимающийся отдельными видами торговли и обслуживания населения.

ЕНВД для индивидуальных предпринимателей в 2015 году

С 2015 года вступают в силу реформы в системе налогообложения для индивидуальных предпринимателей, деятельность которых облагается ЕНВД. Изначально планировалось взимать этот налог на вмененный доход с индивидуальных предпринимателей, которые находятся на упрощенной системе налогообложения. Но с начала текущего года этот налог стали платить предприятия и организации. Притом ЕНВД рассчитывается с учетом стоимости движимого и недвижимого имущества.

Плательщики ЕНВД

Итак, теперь только вам решать: хотите вы быть плательщиком «вмененки» или все же перейдете на другой режим. Те компании и предприниматели, которые «слетели» с ЕНВД в 2013 году, смогут вновь стать плательщиком единого налога уже с 1 января 2014 года. Не забывайте об ограничении: перейти на спецрежим можно только в случае, если средняя численность сотрудников не превышает 100 человек. Не забудьте подать заявление ревизорам, формы № ЕНВД-1 «Заявление о постановке на учет организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности» и № ЕНВД-2 «Заявление о постановке на учет индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности» утверждены Приказом ФНС России от 11 декабря 2012 года № ММВ-7-6/[email protected]

Плательщики ЕНВД вправе перейти на иной режим налогообложения со следующего календарного года (п. 1 ст. 346.28 НК РФ). Не забывайте, если вы нарушите требования, установленные для применения «вмененки», то кампания будет считаться перешедшей на общий режим уже с начала квартала, в котором были допущены огрехи (п. 2.3 ст. 346.26 НК РФ). И последнее: не забывайте, если вы выбираете «вмененку», не допускайте нарушений, ведь пересчет налогов по общей системе вам точно не на руку.

Оптимизация налогов при УСН и ЕНВД

Электронная книга «Оптимизация налогов при УСН и ЕНВД» подскажет Вам как правильно использовать преимущества этих двух налоговых режимов и поможет снизить налоговую нагрузку на бизнес

Кто должен уплачивать этот налог

В предыдущем году, а именно с 04.07.2014 Федеральная налоговая служба одобрила вступление в силу новой формы налоговой декларации по ЕНВД для организаций и индивидуальных предпринимателей. Стоит отметить, что в силу она вступила только в этом году. Сдавать отчет по ней предприниматели будут только по итогам третьего квартала 2015 года.

Министерство финансов разъяснило, что ЕНВД в 2015 году для ИП и организаций не предусматривается в случае, когда продавец товара сначала показывает покупателям его в одном месте, а выдает и осуществляет все сопутствующие расчеты в другом. Министерство расценивает этот вид экономической деятельности как торговлю по образцам. Поэтому для таких предпринимателей применяется УСН либо общая система.

Касаемо индивидуальных предпринимателей налог можно уменьшить, если ИП производит фиксированные отчисления. Это эти изменения затрагивают конкретно период выплаты этих взносов. Также налоговое законодательство не предполагает распределение уплачиваемой суммы в течение всего года.

Что такое базовая доходность по ЕНВД?

Под базовой месячной доходностью налоговое законодательство имеет в виду денежную сумму, соответствующую условной доходности определённого вида деятельности на одну единицу физического показателя.

«Условной» эта доходность считается, поскольку не зависит от реальных результатов работы предпринимателя. Она «назначается» правительством по каждому «вменённому» виду товаров и услуг в расчёте на 1 работника / 1 «квадрат» торговой площади / 1 посадочное место пассажирского автопарка и других физических показателей, характеризующих данный вид деятельности. Соответственно, физическим показателем при ЕНВД будет совокупность этих единиц, непосредственно участвующих в производстве и предоставлении услуг.

Как рассчитать сумму налога

Формула расчета налога на вмененное имущество не претерпела никаких изменений. В себя она включает следующие коэффициенты:

- К1 — коэффициент-дефлятор (для 2015 года – 1,798);

- К2 – корректирующий коэффициент (устанавливается отдельно в каждом субъекте федерации).

Собственно формула выглядит таким образом: ЕНВД = Базовая доходность * К1 * К2 * 15%.

Отметим, что расчет базовой доходности предприятия происходит с учетом информативного значения. Последнее в свою очередь рассчитывается на месяц, поэтому его необходимо умножить на 3. Происходит это потому, что для ЕНВД налоговым периодом является квартал.

Коэффициенты К1 и К2 окончательно утвердили в декабре того года. Если К2 никогда не устанавливалось, то вместо него в формуле будет 1. То есть если предприниматель производит продажу товаров с разным К2, то применим этот случай.

Величина базового дохода при «вменёнке»

Какие размеры базовой доходности ЕНВД действуют в 2014 году? Статья 346.29 НК РФ содержит полный перечень «вменённых» видов деятельности с соответствующими им коэффициентами доходности и физическими показателями. Вот некоторые из них.

Базовая доходность по услугам

- Бытовые услуги (по ОКУН — классификатору услуг населению), начиная от клининга и заканчивая строительными работами, частные уроки, ветеринарная медицина и т.д. — имеют БД, равную 7500 рублей на одного работника. ФП составляет число всех сотрудников предприятия, включая самого индивидуального предпринимателя.

- Ремонт, обслуживание автомобилей и автомойки дают условную доходность в 12000 рублей на человека, а физический показатель аналогичен ФП бытовых услуг.

- Платные автостоянки с точки зрения налогового законодательства приносят условный доход в 50 рублей на «квадрат» парковочной площади. Физический показатель – метраж автомобильной площадки.

- БД грузовых перевозок рассчитывается на каждую транспортную единицу в размере 6000 рублей. При исчислении вменённого дохода учитывают количество всех автомобилей, принимающих участие в транспортировке грузов, при этом их должно быть не больше 20.

- Пассажирский транспорт (такси, маршрутки) обладает доходностью 1500 рублей с одного посадочного места, соответственно, физическим показателем является общее число посадочных мест пассажирского автопарка предприятия, не превышающего 20 машин.

База доходности розничной торговли

- Стационарные объекты розничной торговли площадью менее 150 кв.м (павильоны, магазины) облагаются ЕНВД на основе базовой доходности 1800 рублей за единицу площади. В расчёт включается метраж торгового зала.

- Стационарная розница без торговых залов с общей площадью помещения до 5 кв.м, то есть ларьки, киоски, палатки — имеет БД 9000 рублей на одно торговое место. ФП равен числу таких мест.

- Ларьки и киоски, нестационарные точки торговли площадью свыше 5 кв. м работают с условной доходностью 1800 рублей, которую при расчёте налога умножают на всю торговую площадь в метрах.

- БД для автоматов по продаже розничных товаров составляет 4500 рублей. ИП платит налог за все имеющиеся у него аппараты.

- При выездной торговле в качестве ФП учитывается численность работников, а БД – 4500 рублей на каждого из них.

БД общепита

- Доходность предприятия общественного питания (столовая, кафе, пиццерия), имеющего зал для обслуживания клиентов площадью до 150 кв.м, составляет 1000 рублей на единицу площади. В качестве ФП учитывается размер зала для посетителей.

- БД и ФП услуг по организации питания вне стационарного помещения (обеды в офис, доставка на дом) такие же, как у выездной торговли.

Условная доходность рекламных услуг

- Рекламное агентство, размещающее рекламу клиентов на транспорте, оплачивает ЕНВД исходя из базы 10000 рублей за одно задействованное транспортное средство. Величина налога зависит от общего числа таких транспортных средств.

- Услуги по размещению наружной рекламы на уличных конструкциях облагаются налогом от площади рекламной поверхности. Условная база дохода — от 3000 до 5000 в зависимости от типа конструкции.

Услуги по аренде и ЕНВД

- Индивидуальный предприниматель, занимающийся сдачей в аренду жилой недвижимости (квартиры, дома, гостиницы), при исчислении налога использует БД в 1000 рублей за «квадрат». Учитывается общая площадь жилья, и она не должна превышать 500 кв.м.

- Сдача помещений размером свыше 5 кв.м. под стационарную торговлю и общепит облагается налогом по базе 1200 рублей за метр площади. ФП – метраж всего нежилого помещения.

- Для налогоплательщика – собственника земли, передающейся в возмездное пользование под торговые объекты, важен размер участка. При площади до 10 кв. м облагаться ЕНВД будет число сданных в аренду участков (БД= 10000 рублей за каждый), свыше 10 кв.м – площадь земли по базе 1000 за квадрат.

По любому из вышеперечисленных видов услуг ИП может потерять право на «вменёнку», если численность его персонала превысит 100 человек.

Стоит отметить, что под ЕНВД подпадают определённые виды деятельности, а не сам налогоплательщик, зарегистрированный в качестве ИП. Это означает, что предприниматель, имеющий широкий перечень услуг, вынужден вести раздельный учёт по «вменённым» и «невменённым» видам.

При наличии нескольких услуг, идущих по ЕНВД, налоги рассчитывается по каждому из них отдельно, но при этом вносятся в одну декларацию и оплачиваются также единой суммой.

Изменения относительно предыдущей формы

Форма декларации претерпела ряд изменений они коснулись 3-х разделов. В первом разделе была исключена строка 010, в ней ранее указывался КБК, так же изменены коды строк, которые отражают ОКТМО и суммы налога к уплате за отчетный период

В разделе 2 были так же изменения – исключены поля, в которых оказывался код услуг по ОКУН, в том числе исключили приложение, которое содержало эти коды. Произведена коррекция по строке 100 – порядка расчета налоговой базы.

Раздел 3 – введены поля, в которых указывается признак налогоплательщика, убрали строку, в который отображалась налоговая база, подлежащая исключению по кодам ОКТМО. Так же провели коррекцию по отображению сумм страховых взносов к уменьшению.

Налоговая декларация по единому налогу на вмененный доход 2015

В 2015 году утверждена новым приказом ФНС новая декларация по ЕНВД.

29.10.2015

Переход в 2015 году на ЕНВД

Чтобы совершить переход для применения ЕНВД в 2015 году, нужно следовать простой инструкции:

- Нужно встать на налоговый учет – НК, статья №346.28, пункт 3. Эта процедура выполняется на протяжении 5 дней с момента начала ведения деятельности, которая подлежит обложению ЕНВД.

- С этого времени (со дня, который будет указан в заявлении с просьбой поставить на учет) вы будете считаться официальным плательщиком ЕНВД.

- В подтверждение факта регистрации вы получите официальное уведомление о том, что вы поставлены на учет в налоговой инспекции, как плательщик ЕНВД.

Все виды деятельности, которые предусматривают введение ЕНВД, прописаны в НК – статья №346.26, пункт 2. А в пункте 4 этой же статьи №346.26 описаны и исключения, которые не попадают под ЕНВД, так как под этой выплатой следует понимать уплату единого налога с освобождением фирмы от следующих налогов:

- на получаемую прибыль;

- на имущество;

- НДС.

При этом налоговый период для уплаты ЕНВД – квартал, а вот отчетные периоды вообще не установлены – НК, статья №346.30. Согласно этому перечисления в госбюджет по ЕНВД производятся по завершению квартального периода.

Следует также учитывать, что объект для налогового обложения по ЕНВД – это вменяемый (потенциально возможный, который никак не зависит от реально получаемой прибыли) доход того, кто выплачивает данный налог (НК, статья №346.29, пункт 1).

Как рассчитывается в 2015 году ЕНВД?

Согласно Налоговому кодексу (статья №346.31) процентная ставка единого налога будет 15% от величины самого вмененного дохода. Ее налогоплательщики должны рассчитывать сами. При этом перечисление в бюджет полученной при расчетах суммы совершается до 25 числа того месяца, который следует сразу за предыдущим налоговым периодом (это квартал) – до 25.04, 25.07, 25.10, 25.01 следующего года – НК, статья №346.32, пункт 1.

Любой вид деятельности, который переводится на ЕНВД, имеет свои индивидуальные характеристики – физические показатели (НК, статья №346.29, пункт 3):

- Численность рабочих.

- Торговая площадь.

- Количество торговых мест и т. д.

При расчетных операциях также следует учитывать и такие показатели, как:

- базовая доходность за месяц – НК, статья №346.29, пункт 3 (здесь перечислены необходимые данные по базовой доходности, соответствующей нужному виду предпринимательской деятельности);

- понятие коэффициента-дефлятора К1 (уровень ежегодной инфляции) и его цифровое значение (при расчетах применяется без округления, не требует переумножения на коэффициенты других лет) – НК, статья №346.29, пункт 4;

- понятие корректирующего коэффициента К2 (устанавливается местными муниципальными властями, с учетом различных сторонних факторов, например, режима работы фирмы) и его цифровое значение (округляется до третьего знака после запятой – НК, статья №346.29, пункт 11) – НК, статья №346.29, пункт 4.

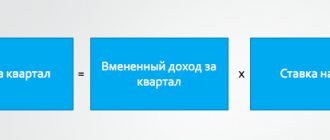

Первое, что нужно сделать, рассчитывая показатель ЕНВД, — это определиться с налоговой базой (отчетный период – квартал). Для этого понадобиться применить следующую формулу:

налоговая база (за квартал) = базовая доходность (за месяц) х величина физ. показателя (за 1 месяц квартала) + величина физ. показателя (за 2 месяц квартала) + величина физ. показателя (за 3 месяц квартала) х К1.

Второй шаг: непосредственный расчет суммы ЕНВД (за отчетный период – квартал) по формуле:

ЕНВД (за квартал) = налоговая база (за квартал) х15%.

Данный расчет предусмотрен Порядком (пункт 5.2, подпункт 10), который утвержден приказом №ММВ-7-3/13 ФНС от 23.01.2012 года.

Третий шаг: после того, как произведены расчеты всех сумм ЕНВД по каждому отдельно взятому виду (месту) предпринимательской деятельности, следует высчитать общую величину выплаты. Но перед этим ее следует уменьшить на определенный показатель:

- больничные пособия, которые были выплачены рабочим за отчетный квартал;

- фактически уплаченные взносы по страхованию (пенсионному, медицинскому, социальному, от несчастных случаев и профзаболеваний) – в пределах исчисленных сумм.

Данный порядок расчетов предусмотрен НК (статья №346.32, пункт 2) для фирм и предпринимателей, которые могут вполне законно уменьшить размер ЕНВД на перечисленные суммы, но, не превышая 50%.

Пример математических расчетов суммы ЕНВД (при учете начисленных взносов по страхованию)

Фирма, работающая по «упрощенке», постоянно занимается оказанием услуг, согласно которым передаются в аренду отдельные торговые места и участки земли для организованной торговли. При этом названные виды предпринимательской деятельности фирма производит на территории, которую курирует местное отделение налоговой службы. Выплаты ЕНВД осуществляются по обоим видам деятельности. Нам известно, что полная сумма ЕНВД за 2 квартал – 19 тысяч 230 рублей. В нее входят:

- Налоговые выплаты по арендованию торговых мест – 7 тысяч 210 рублей.

- Налоговые выплаты по арендованию участков земли – 12 тысяч 20 рублей.

За этот отчетный квартал фирма производила обязательные страховые выплаты – 30 тысяч рублей:

- За март – 9 тысяч 500 рублей.

- За апрель и май – 20 тысяч 500 рублей.

- За июнь перечисления произведены 28 июля.

- Выплаты по больничным листам не производились.

С учетом всех этих условий сумма налогового вычета по ЕНВД составит: 19230х50%=9 тысяч 615 рублей, что будет соответствовать фактическому размеру этого вычета (20500 больше, чем 9615).

Перечисляемая сумма ЕНВД в бюджет за отчетный 2 квартал – 9 тысяч 615 рублей.

Как в 2015 году отказаться от ЕНВД?

Отказ, от так называемой «вмененки», производиться на добровольных началах. Это можно сделать в начале следующего года (по календарю). Чтобы это сделать, следует на протяжении пяти дней (с момента того времени, как предприниматель перестал заниматься предпринимательской деятельностью вмененного типа) подать в налоговую службу соответствующее заявление с просьбой отказа от ЕНВД – НК, статья №346.28, пункт 3, абзац 3. Указываемая дата данного отказа, должна соответствовать первому дню наступившего года – 1 января.

Разместить:

Комментарии

Базовая доходность аренда земельных участков

- Аренда земельных участков

сдаваемых для размещения на них стационарных или не стационарных торговых площадей размером до 10 кв.м. Базовой доходностью будет 10000 руб., а физическим показателем количество земельных участков сдаваемых в аренду. Например: У Вас есть 2 земельных участка площадь которых 6 и 9 кв.м., в данном случае базовая доходность будет 10000 руб., а физический показатель будет равен 2(по количеству сдаваемых участков); - Аренда земельных участков под торговлю

площадью более 10 кв.м. Базовая доходность будет равна 1000 руб. за кв.м., а физический показатель равен площади сдаваемой в аренду. Например: Вы сдаете в аренду под киоск земельный участок площадью 20 кв.м., в этом случае базовая доходность равна 1000 руб., а физический показатель будет равен 20 (размер площади сдаваемого в данном случае земельного участка).

Вот в общем-то и все что я хотел написать про базовую доходность и физический показатель который к ней привязан.

Для тех у кого остались вопросы или Вас просто интересует тема бизнеса существует моя группа социальной сети ВКОНТАКТЕ , все консультации в группе бесплатны.

Удачи в бизнесе! Пока!

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение. Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него. Внешним видом и правилами заполнения полей.

При распечатке деклараций следует иметь ввиду, что не допускается двухсторонняя печать и нельзя скреплять листы степлером, поскольку это приводит к порче листов.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, прочерки в полях не ставятся, а выравнивание цифр и текста производится по правому, а не по левому краю полей.

Приложение 1 «Заполненная декларации через специальную программу»

?

Приложение 2 «Заполненная декларация вручную или на компьютере без специальной программы».

Всегда ли легко посчитать налоговый вычет?

Основная сложность может возникнуть у предприятий, которые ведут свою деятельность, используя различные системы налогообложения. Исходит это из того, что расходы, которые несет организация для ведения своей деятельности часто трудно однозначно учесть в той или иной системах налогообложения. К примеру, заработная плата административного персонала и прочие общехозяйственные расходы, которые относятся на весь бизнес в целом.

В таких ситуациях Налоговым Кодексом предписывается деление расходов пропорционально величине дохода от каждого конкретного вида деятельности. Но ведение раздельного учета подобным образом является достаточно трудоемким процессом, требующим больших затрат времени и сил. С доходами ситуация обстоит проще, так как нетрудно определить с какого конкретно вида деятельности поступила прибыль.