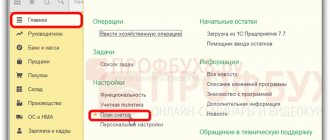

Настройки в 1С

Для отражения операций по расчетному счету:

- в настройках Функциональности определите дополнительные операции: использование платежных карт;

- выставление платежных требований;

Заполнение банковского счета

Заполните карточку счета:

- Банк — банк в котором открыт счет, выберите из Классификатора банков;

- Номер счета — номер открытого счета, корректность счета контролируется программой 1С 8.3;

- Валюта счета — определится автоматически по введенному номеру;

- раздел Расчеты через банк-корреспондент — если платежи осуществляются через счет в другом банке;

- раздел Корпоративные карты, если учитываете расчеты по корпоративным картам: поставьте флажок К счету привязаны корпоративные карты и укажите счет расчетов по корпоративной карте;

- Номер карты — номер корпоративной карты;

- Подотчетное лицо — физлицо, по которому отразится задолженность при снятии денежных средств в карты.

- Дата открытия— дата открытия счета;

По ссылке Настройка платежных поручений и требований задайте настройки для формирования печатной формы платежек и требований с данного счета.

См. также:

- Что нужно сделать, чтобы при получении займа автоматически проставлялся счет 66, а не 67?

Возврат комиссии банка: проводки

Возможна ситуация, когда банк возвращает комиссию. К примеру, в случае ее ошибочного списания. В этом случае порядок ее бухгалтерского учета будет зависеть от того, как была первоначально списана возвращаемая комиссия.

Если бухгалтер выявил ошибку сразу при проведении банковской выписки и предъявил претензию банку в связи с необоснованным списанием, то записи по снятию комиссии и ее возврату будут такие:

| Операция | Дебет счета | Кредит счета |

| Отражено ошибочное удержание банком комиссии | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» | 51 «Расчетные счета», 52 «Валютные счета» и др. |

| Возвращена банком ошибочно удержанная комиссия | 51, 52 и др. | 76, субсчет «Расчеты по претензиям» |

Если же комиссия была отражена в составе прочих расходов организации, то ее возврат необходимо отражать в составе прочих доходов. Так, к примеру, при возврате излишне удержанной комиссия за перевод средств по поручению клиента бухгалтерская проводка будет такая:

Дебет счетов 51, 52 и др. – Кредит счета 91, субсчет «Прочие доходы»

Списание с расчетного счета в 1С 8.3

Организация заключила договор с ООО «Офисные технологии» на поставку товаров стоимостью 14 160 руб. (в т. ч. НДС 20%).

23 января Бухгалтер подготовил платежное поручение в банк на сумму 14 160 руб. для перечисления денежных средств поставщику. Оплата прошла в этот же день по банковской выписке

Платежное поручение

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

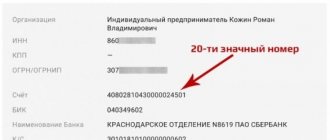

Сформируйте Платежное поручение в разделе Банк и касса – Банк – Платежные поручения.

В поручении укажите:

- Банковский счет — счет, с которого осуществляется оплата;

- Получатель — контрагент, которому перечисляется оплата;

- Счет получателя — счет, на который перечисляется оплата;

- по ссылке Реквизиты получателя проверьте ИНН получателя, КПП получателя и Наименование получателя. Эти данные используются для бланка поручения;

- Сумма платежа — сумма оплаты;

- Назначение платежа — информация для идентификации платежа.

Документ проводок по БУ и НУ не регистрирует. Нужен только для формирования бланка Платежное поручение.

На основание оплаченного поручения введите документ Списание с расчетного счета.

См. также:

- Пошаговые инструкции формирования платежных поручений

- Клиент-банк в 1С

- Путеводитель по документу Платежное поручение

Банковская выписка

Безналичные списания оформите документом Списание с расчетного счета в разделе Банк и касса — Банк — Банковские выписки.

Документ Списание с расчетного счета загружается из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

При создании правильно выберите Вид операции документа. При загрузке вид определяется автоматически, но его необходимо проверять.

Заполним документ по примеру.

Укажите согласно выписке банка:

- Дата — дата списания средств;

- По документу № от — данные платежного поручения (ПП);

- Получатель — контрагент, которому перечислена оплата;

- Статья расходов — статья движения денежных средств.

- Статью расходов — выбирайте, если заполняете Отчет о движении денежных средств.

- Погашение задолженности — способ определения статуса платежа: аванс или погашение задолженности.

При выборе Автоматически изначально погашается задолженность, а остаток учитывается как аванс. Если не нужно автоматически определять статус платежа, укажите другой способ.

Проводки

Задолженность поставщику ООО «Офисные технологии» по договору поставки № 9 от 14 января 2021 отсутствовала, оплата определена как аванс:

- Дт 60.02 Кт .

Бухгалтерский учет

Комиссия банка, проводки по учету которой мы приводим в статье, — это платеж, который выплачивается организацией за предоставление определенных видов услуг. Операционное обслуживание подразумевает заключение договора между кредитной организацией и клиентом. Среди обязательных условий такого соглашения — комиссионные платежи, их тариф и порядок уплаты (ст. 29 № 395-1-ФЗ).

Соглашение об обслуживании подписывается по каждому виду предоставляемых кредитным учреждением услуг. При заключении договора банковского обслуживания необходимо прописать и формат комиссионных выплат — единовременный, периодический либо авансовый платеж. Среди услуг, по которым взимается вознаграждение банка, выделяют:

- РКО — расчетно-кассовое обслуживание;

- операции с валютой;

- инкассация;

- кредитование и сопровождение кредитов;

- использование лизингового имущества, а также доверительное управление имущественными объектами;

- аренда ячеек;

- дистанционное обслуживание клиента;

- выдача наличных средств и т. д.

Комиссионный платеж, уплачиваемый за выдачу клиенту наличности, определяется в процентном соотношении от выдаваемой суммы. Большая часть услуг, оказываемых банком за вознаграждение, не облагаются налогом на добавленную стоимость, поэтому бухгалтерские записи делаются непосредственно по счету учета денежных средств. Если операция облагается НДС, то для проводок используется счет произведенных расходов.

Бухучет банковского вознаграждения для некоммерческих организаций ведется по счету 91 «Прочие доходы и расходы» субсчет 91.2 «Прочие расходы» (п. 11 ПБУ 10/99). Если производится возврат комиссии банка, проводки формируются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Бюджетный учет ведется в соответствии с Инструкцией № 174н.

| Бухгалтерская запись | Наименование операции |

| НКО | |

| Дт 91.2 Кт 51 | Списание комиссии банка — проводки в ситуации, когда операция не облагается НДС |

| Дт 60 Кт 51 | Списано банковское вознаграждение — операция облагается НДС |

| Дт 91.2 Кт 60 | Начисление комиссионных выплат кредитному учреждению |

| Дт 19 Кт 60 | Отражен НДС |

| Дт 76 Кт 51 | Проведено удержание ошибочного вознаграждения |

| Дт 51 Кт 76.2 | Банк вернул комиссию — проводки при ошибочном списании |

| Дт 51 Кт 91.1 | Возврат излишне удержанного вознаграждения |

| Бюджетное учреждение | |

| Дт 2.205.31.560 Кт 2.401.10.130 | Начисление задолженности по оказанным услугам |

| Дт 2.201.11.510 Кт 2.205.31.660 | Доходы, поступившие учреждению за оказанные услуги |

| Дт 2.401.20.226 Кт 2.302.26.730 | Начислен комиссионный платеж банку |

| Дт 2.302.26.830 Кт 2.201.11.610 | Перечисление банковского комиссионного платежа |

Система финансового учета обеспечивает корректное и законное использование финансовых инструментов. Рациональное построение системы учета и соблюдение его порядка выступает залогом отсутствия нарушений и своевременного оформления всех операций.

Поскольку в России принята двойная запись, проводки по банковским операциям изменяются в зависимости от того, какая сторона отражает в учете банковскую гарантию. Правильно составить проводки помогут специалисты Центра гарантий и инвестиций.

Основные проблемы учета касаются проводок для принципала, так как используемые счета определяются в зависимости от цели выдачи гарантии. Рассмотрим самые распространенные ситуации.

Дт 01 (07, 08) Кт 76

Сумма вознаграждения гаранту включается в состав фактической стоимости приобретаемого объекта и списывается с дебета счетов, на которых ведется учет основных средств (01), оборудования к установке (07), внеоборотных активов (08), в кредит счета 76 «Расчеты с разными дебиторами и кредиторами». Дебетуемый счет выбирается исходя из характера имущества.

Дт 76 Кт 51

С дебета 76 счета сумма списывается в кредит счета 51 «Расчетный счет».

Дт 91.2 Кт 76

Сумма вознаграждения списывается с дебета 91 счета (субсчет 2) «Прочие доходы и расходы» в кредит счета 76.

Дт 76 Кт 51

Аналогично средства переносятся на расчетный счет.

3. При выдаче гарантии для обеспечения любых иных обязательств сумма вознаграждения, которое выплачивается гаранту, относится к расходам по обычной деятельности или учитывается в рамках статей прочих расходов.

Проводки в данном случае чаще всего аналогичны предыдущему варианту. Однако во избежание путаницы они должны быть уточнены в соответствии с особенностями гарантии и учетной политики конкретного предприятия (например, можно выделить для них отдельный субсчет).

Обратитесь в Центр гарантий и инвестиций для получения консультации по тонкостям ведения данного участка бухучета. Правильность отражения операций, которые связаны с получением гарантии от банка и выплатой ему вознаграждения, гарантирует корректность бухгалтерского учета и его соответствие текущему ПБУ, а также помогает ориентироваться в особенностях налогового учета.

Ответственность за несоблюдение кассовой дисциплины

Субъекты хоздеятельности несут ответственность не только за правильность оформления кассовых документов, но и за полноту оприходования наличности. Срок давности нарушения по кассовым операциям невелик и составляет всего лишь 2 месяца. К административной ответственности налоговая вправе привлечь нарушителей при обнаружении ошибок. Согласно п. 1 ст. 15.1 КоАП РФ величина штрафа для организаций может достигать 50 000 рублей. Для ИП и руководителей по той же статье штрафные выплаты составят 4000–5000 рублей.

Подробнее о мере ответственности см. материал «А ваша кассовая дисциплина в порядке?»

ИП освобождаются от полноценного ведения кассовых операций с установлением лимита наличности и использования строгих унифицированных форм документов. Но если предприниматели все-таки работают в процессе своей деятельности с РКО и ПКО, то заполнять их необходимо по всем правилам.

Акцепт платежных требований

Законодательством предусмотрены два вида расчетов по инкассо платежными требованиями:

- с акцептом;

- без акцепта.

Об этом сказано в пункте 2.1 Положения Банка России 19 июня 2012 г. № 383-П.

Условие об акцепте организация и ее контрагент прописывают в договоре поставки (выполнения работ, оказания услуг и т. д.), а также в договоре банковского обслуживания (п. 2 ст. 862 ГК РФ, п. 2.9 Положения Банка России 19 июня 2012 г. № 383-П).

Исполняющий банк передает плательщику средств платежное требование с акцептом не позже следующего рабочего дня со дня его поступления в банк (абз. 5 п. 2.13 Положения Банка России 19 июня 2012 г. № 383-П).

При получении платежного требования плательщик может:

- акцептовать его полностью;

- акцептовать частично;

- отказаться от акцепта.

Для этого в течение срока, установленного для акцепта, представьте в банк заявление об акцепте или об отказе от акцепта по форме, установленной банком.

Акцептованное платежное требование банк оплачивает со счета плательщика не позднее рабочего дня, следующего за днем получения заявления, если иной срок не предусмотрен договором (ст.849 ГК РФ).

При частичном акцепте банк направляет отправителю требования экземпляр заявления об акцепте (отказе от акцепта) с указанием даты, проставленным штампом банка и подписью уполномоченного лица банка не позднее рабочего дня, следующего за днем получения частичного акцепта.

При полном отказе от акцепта исполняющий банк возвращает банку получателя платежное требование вместе с заявлением об отказе от акцепта. Сделать это исполняющий банк должен не позже следующего дня после приема заявления или дня, не позже которого должен быть получен акцепт плательщика.

Такой порядок предусмотрен пунктом 2.9.2 Положения Банка России 19 июня 2012 г. № 383-П.

Регулирование операций по кассе

Движение денежной наличности характерно практически для всех предприятий и ИП. Особенности ведения операций по кассе закреплены в указании ЦБ РФ № 3210-У от 11.03.2014. Документ регулирует оформление и учет движения денежных средств хозсубъектов.

В настоящее время сохраняется необходимость самостоятельного ежегодного определения лимита расчета по кассе. Однако для субъектов малого бизнеса и ИП обязанность по установлению кассового лимита упразднена. Им более не требуется ежедневно контролировать остаток наличности.

Подробнее см. статью «Кассовая дисциплина — лимит остатка кассы на 2021 год».

О других нюансах работы с наличностью читайте:

- «Нюансы документального оформления кассовых операций»;

- «Какой порядок оформления кассовых документов?»;

- «Какой предельный размер расчетов наличными между юридическими лицами?».

Кассовые документы

Кассовыми документами признаны два вида кассовых ордеров ― расходный и приходный. Формы этих бланков унифицированы и утверждены законодательством. Порядок заполнения кассовых ордеров не допускает внесение в них исправлений и помарок – с ними документ становится недействительным.

Ордера регистрируются в журнале регистрации кассовых ордеров.

А главным регистром по кассе является кассовая книга.

Узнайте также:

- можно ли вносить в кассовую книгу исправления;

- как сделать выписку из кассовой книги.