Главная — Статьи

- Условия и ограничения по применению режима налогообложения

- Особенности учета расходов сельхозпроизводителей

Сельхозпроизводитель вправе применять любой из названных режимов налогообложения (УСНО и ЕСХН). Оба режима относятся к категории льготных (что немаловажно). Чтобы выбрать один из них, хозяйствующему субъекту нужно оценить преимущества и недостатки каждого с учетом специфики своей деятельности. В предлагаемом вашему вниманию материале мы проанализировали и сравнили характеристики этих режимов налогообложения. Вот что у нас получилось.

Проверка критериев соответствия

Переход на ЕСХН возможен для:

- фирм и ИП;

- сельхозпотребкооперативов (требования к ним устанавливаются законом от 08.12.1995 № 193-ФЗ о сельхозкооперации);

- крестьянских (фермерских) хозяйств,

если они сельхозпродукцию:

- производят;

- перерабатывают;

- реализуют.

И при этом доля дохода от реализации произведенной ими сельхозпродукции (включая первичную переработку) в общей сумме доходов составляет не менее 70%.

В случае если сельхозпроизводитель занимается рыбой (вылавливает, выращивает или перерабатывает ее), вдобавок к вышеуказанным критериям ему необходимо проверить единовременное выполнение специальных условий.

Так, на ЕСХН могут перейти:

- рыбохозяйственные фирмы и ИП;

- отечественные градо- и поселкообразующие рыбохозяйственные компании, если численность работающих и проживающих с ними членов семей составляет не менее половины населения такого населенного пункта;

- рыболовецкие артели (колхозы) и сельхозкооперативы.

Указанные категории «рыбаков, рыбозаводчиков и рыбопереработчиков» могут осуществить переход на ЕСХН, если будут:

- немногочисленными (средняя численность работников не более 300 человек в год);

- использовать для рыболовства собственные или зафрахтованные суда промыслового флота;

- иметь минимально допустимую долю дохода от реализации улова и (или) произведенной собственными силами рыбной продукции (или иной продукции из водных биоресурсов) в общем доходе — 70%.

Если все критерии выполнены, переход на ЕСХН возможен.

Кто вправе перейти на уплату ЕСХН

ФНС в Письме от 11.03.2020 № АБ-4-19/[email protected] предлагает плательщикам ЕНВД выбрать оптимальный налоговый режим для применения с 2021 года взамен вмененки:

- Для ИП возможен выбор из 4 вариантов: УСН, ЕСХН, ПСН и НПД. Некоторые режимы даже разрешается совмещать.

- Вариантов для организаций меньше: лишь УСН и ЕСХН.

Режим ЕСХН вправе применять сельскохозяйственные товаропроизводители, т. е. предприятия и ИП, у которых 70% от суммарной выручки составляют доходы:

- от реализации сельхозпродукции собственного производства;

- от оказания услуг сельскохозяйственным товаропроизводителям.

Чтобы не нарушить это ограничение, плательщикам ЕСХН приходится отказываться от продажи дорогостоящих объектов основных средств.

П. 2.1 ст. 346.26 НК РФ указывает на виды деятельности, общие для ЕНВД и ЕСХН:

| Розничная торговля | Оказание услуг общественного питания |

|

|

В отношении данных видов деятельности НК РФ требует выбрать одну из двух систем налогообложения.

Как могло получиться так, что сельскохозяйственный производитель оказался на вмененке вместо ЕСХН? Возможные причины:

- ЕНВД обходился дешевле, чем ЕСХН;

- с 1 января 2021 года плательщиков ЕСХН обязали платить НДС, и своевременный переход на ЕНВД освободил от такой обязанности;

- сельскохозяйственный товаропроизводитель не был уверен в том, что выручка от произведенной им продукции составит не менее 70% доходов.

Кстати, на ЕСХН вправе перейти плательщики, средняя численность работников которых не превышает 300 человек, в отличие от вмененки — не более 100 человек. Поэтому после перехода на ЕСХН можно увеличить штат сотрудников.

Извещение налоговиков

Пожелавшие перейти на ЕСХН лица, в отношении которых все вышеуказанные критерии выполняются, уведомляют налоговиков:

- фирмы — по месту нахождения;

- ИП — по месту жительства.

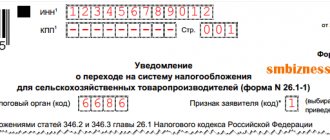

Форма уведомления о переходе на ЕСХН утверждена приказом Минфина России от 28.01.2013 № ММВ-7-3/[email protected]

В уведомлении указывается информация:

- идентифицирующая налогоплательщика (наименование, ИНН, КПП);

- детализирующая дату перехода на ЕСХН;

- уточняющая критерии (данные о доле дохода от реализации сельхозпродукции);

- заверяющая указанные данные (подпись ответственного лица и дата оформления уведомления).

Важный нюанс — предельная календарная граница, до истечения которой фирме или ИП необходимо подать уведомление:

- не позднее 31 декабря календарного года, предшествующего году перехода на ЕСХН, если коммерсант ранее применял иной режим налогообложения;

- в течение 30 календарных дней с даты постановки на учет в налоговом органе — для только что созданных фирм и ИП.

Как применять ЕСХН и в чем отличие и общность по сравнению с иными спецрежимами, описано в готовом решении КонсультантПлюс. Оформите пробный бесплатный доступ к К+ и вы узнаете, в чем плюсы ЕСХН и в чем заключаются отрицательные стороны ЕСХН. Этот сравнительный анализ поможет принять взвешенное решение при выборе системы налогообложения.

Подводим итоги

- Переход на ЕСХН с 2021 года возможен для небольшого числа вмененщиков сферы розничной торговли и общественного питания при условии, что доля их доходов от реализации сельскохозяйственной продукции собственного производства составляет минимум 70% от общей выручки.

- Для применения ЕСХН в 2021 году уведомить налоговую инспекцию необходимо до 31 декабря 2021.

- При отказе от добровольного выбора системы налогообложения с 1 января 2021 плательщик ЕНВД окажется на общем режиме, отличающемся максимальной налоговой нагрузкой.

Начало применения ЕСХН

Применять ЕСХН производители начинают:

- с 1 января года, следующего за годом, в котором ими достигнуто соблюдение всех необходимых критериев применения данного спецрежима и уведомлены налоговики;

- с момента начала коммерческой деятельности, если уведомление о начале ЕСХН подано в установленные НК РФ сроки (для начинающих сельхозтоваропроизводителей).

ВАЖНО! Если с/х производитель забыл уведомить налоговые органы о переходе (начале применения) на ЕСХН или не успел этого сделать в установленные НК РФ сроки, он не считается налогоплательщиком ЕСХН.

Такая «забывчивость» оборачивается необходимостью применять прежний режим налогообложения, не имея права до следующего года претендовать на ЕСХН.

Как составить учетную политику при ЕСХН, читайте в нашей статье «Учетная политика при ЕСХН — особенности формирования»

ЕНВД и единый сельскохозяйственный налог вместе не уживаются

О невозможности совмещения специальных режимов налогообложения: ЕНВД и единого сельскохозяйственного налога

Письмо Департамента налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации от 25 июня 2004 г. № 03-05-13/11

П. 1 ст. 346.1 НК РФ

установлено, что система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) устанавливается НК РФ и применяется наряду с общим режимом налогообложения.

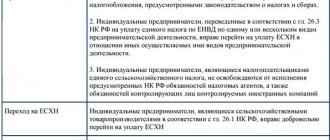

При этом исходя из положений главы 26.1 НК РФ следует, что на уплату единого сельскохозяйственного налога вправе переходить организации и индивидуальные предприниматели, признаваемые сельскохозяйственными товаропроизводителями в соответствии с п. 1 ст. 346.2 НК РФ

и соблюдающие условия, установленные

п. п. 2 и 3

этой статьи НК РФ.

П. 3 ст. 346.2 НК РФ

введены жесткие ограничения,

не позволяющие перейти на уплату единого сельскохозяйственного налога, в частности, организациям, переведенным на систему налогообложения в виде единого налога на вмененный доход

для отдельных видов деятельности в соответствии с главой 26.3 НК РФ (п.п. 2), а также организациям, имеющим филиалы и (или) представительства (п.п. 3).

В отличие от системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, установленной главой 26.3 НК РФ, на уплату единого сельскохозяйственного налога переводится не конкретный вид предпринимательской деятельности, осуществляемый организацией, а переходит в целом организация

.

С учетом этого положениями главы 26.1 НК РФ не предусмотрена возможность одновременного применения

системы налогообложения для сельскохозяйственных товаропроизводителей и иного режима налогообложения.

В Минфин РФ обратилась организация, у которой сложилась следующая ситуация.

В январе 2004 г. ООО было подано заявление в налоговый орган о переходе с 1 января 2004 г. на уплату единого сельскохозяйственного налога.

При этом в феврале 2004 г. организацией было принято решение об открытии розничных точек для реализации собственной сельскохозяйственной и сопутствующей продукции на территории субъекта Российской Федерации, где введен единый налог на вмененный доход для розничной торговли.

В данном случае необходимо учитывать, что для целей применения главы 26.3 НК РФ под розничной торговлей понимается торговля товарами, и оказание услуг покупателям за наличный расчет и с применением платежных карт.

Таким образом, если организация осуществляет розничную продажу товара за наличный расчет и с применением платежных карт, то данная деятельность подлежит переводу на уплату единого налога на вмененный доход.

Предпринимательская деятельность в сфере розничной торговли связана с предоставлением услуг и работами по продаже (перепродаже без видоизменения) новых и бывших в употреблении товаров, приобретенных продавцом для дальнейшей реализации в целях осуществления своей деятельности либо полученных иным не запрещенным действующим законодательством Российской Федерации способом.

К товарам, реализуемым через розничную торговую сеть, относится также и продукция собственного производства.

Однако деятельность в сфере производства готовой продукции является самостоятельным видом предпринимательской деятельности, направленным на извлечение доходов от реализации изготовленной продукции как через розничную, так и через оптовую торговую сеть.

При этом реализация продукции собственного производства через розничную сеть является одним из способов извлечения субъектами предпринимательской деятельности доходов от осуществления деятельности в сфере производства готовой продукции.

Учитывая, что данный вид деятельности не подпадает под действие главы 26.3 НК РФ, доходы, извлекаемые организацией от реализации продукции собственного производства через используемый ею объект торговой сети, подлежат налогообложению в соответствии с иным режимом налогообложения

.

При применении п.п. 3 п. 3 ст. 346.2 НК РФ

следует исходить из положений

п. 1 ст. 11 НК РФ и ст. 55 Гражданского кодекса РФ

, согласно которой представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является

обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Представительства и филиалы наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

Таким образом, не вправе переходить на систему налогообложения для сельскохозяйственных товаропроизводителей организации, которые имеют обособленные подразделения, являющиеся филиалами и представительствами

и указанные в качестве таковых в учредительных документах создавших их организаций.

Наличие у организации обособленного подразделения, соответствующего критериям, определенным п. 2 ст. 11 НК РФ

, но не указанного в учредительных документах организации, не является основанием для отказа организации в праве применять систему налогообложения для сельскохозяйственных товаропроизводителей.

Таким образом, если через открытые ООО розничные точки осуществляется реализация только собственной продукции и указанные розничные точки не обладают признаками филиала (представительства), определенного ст. 55 Гражданского кодекса РФ

, то организация считается перешедшей с 1 января 2004 г. на систему налогообложения для сельскохозяйственных товаропроизводителей.

В том случае если через вышеназванные розничные точки осуществляется не только реализация продукции собственного производства, но и розничная торговля покупными товарами, то такая деятельность организации рассматривается как деятельность, подлежащая переводу на уплату единого налога на вмененный доход.

В данном случае организация не вправе перейти на систему налогообложения для сельскохозяйственных товаропроизводителей, в связи с чем в отношении иных осуществляемых организацией видов предпринимательской деятельности, не подлежащих переводу на уплату единого налога на вмененный доход, в 2004 г. должен применяться общий режим налогообложения.

В чем заключаются преимущества перехода на ЕСХН?

Переход на ЕСХН предоставляет коммерсантам возможность:

- снизить налоговую нагрузку за счет замены единым налогом налогов на прибыль — для организаций (за некоторым исключением), НДФЛ — для ИП (также за определенными исключениями), на имущество (кроме налога по кадастровой стоимости), а также за счет получения освобождения от НДС на более выгодных, чем при ОСН, условиях;

О размере налоговой ставки при ЕСХН мы писали в материале «Сколько составляет налоговая ставка ЕСХН?»

Подробно об уплате налога на имущество при ЕСХН написано в готовом решении КонсультантПлюс. Оформите пробный бесплатный доступ к К+ и ознакомьтесь с материалом

- быстрее (по сравнению с ОСН) списывать стоимость основных средств;

- сократить издержки на ведение налоговых регистров;

- отчитываться раз в год и платить налог два раза в год и др.

При этом не стоит идеализировать данный режим налогообложения — преимущества ЕСХН необходимо оценивать вместе с недостатками: ограниченным по сравнению с ОСН перечнем расходов, жесткими условиями перехода на спецрежим и дальнейшей работы на нем и др.

О нюансах применения ЕСХН см. материалы нашего сайта:

- «Каков срок уплаты ЕСХН за год и что делать при убытке?»;

- «КБК для уплаты ЕСХН в 2021 — 2021 годах».

Основные обязанности плательщика ЕСХН

Приведем некоторые обязанности при уплате ЕСХН и сравним их с УСН и ЕНВД:

| Режим | ЕСХН | УСН | ЕНВД |

| Сдача декларации | 1 раз в год (по итогам года) | 4 раза в год (по итогам каждого квартала) | |

| Уплата налога и авансов | 2 раза в год | 4 раза в год | |

| Дополнительная отчетность | Книга доходов и расходов — для ИП | Книга доходов и расходов | Нет |

Минфин Приказом от 11.12.2006 № 169н вводит форму книги доходов и расходов для ИП-плательщиков ЕСХН. Для организаций ведение такого регистра не установлено, но сохранена обязанность ведения бухгалтерского учета (п. 8 ст. 346.5 НК РФ).

Итоги

Перейти на ЕСХН может любой сельхозтоваропроизводитель, выполнивший все предусмотренные Налоговым кодексом условия и вовремя сообщивший налоговикам о желании применять данный спецрежим.

При переходе на ЕСХН предпринимателю необходимо оценить все его преимущества и недостатки.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина России от 28.01.2013 № ММВ-7-3/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.