Ответственностьработодателя

Предупрежден – значит вооружен! Несмотря на то, что отчетов по охране труда и небольшое количество, за непредоставление хотя бы одного из них, в том числе несвоевременное, или за подачу недостоверной информации предусмотрена административная ответственность по ст.13.19 КоАП РФ

в виде довольно высоких штрафов:

- для должностных лиц (руководитель или ответственное лицо) – от 10 000 до 20 000 рублей;

- для юридических лиц – от 20 000 до 70 000 рублей.

За повторное нарушение штрафы будут выше в несколько раз:

- для должностных лиц – от 30 000 до 50 000 рублей;

- для юридических лиц – от 100 000 до 150 000 рублей.

Поэтому рекомендуем подходить ответственно к вопросу предоставления первичных статистических данных.

Давайте разберемся подробнее, в какие сроки, куда и как направлять отчетность по охране труда. Специально для наших читателей в конце статьи мы оставили подарок: формы всех необходимых отчетов, а также таблица с подробной информацией по отчетам. Все документы можно и нужно использовать в работе!

ВОПРОС-ОТВЕТ: мониторинг оплаты труда сотрудников бюджетной сферы

- Главная

- Блог

- ВОПРОС-ОТВЕТ: мониторинг оплаты труда сотрудников бюджетной сферы

Здесь собраны ответы на часто задаваемые вопросы по теме «Мониторинг оплаты труда сотрудников бюджетной сферы», «Форма сбора информации о заработной плате сотрудников государственных и муниципальных учреждений». Статья будет пополняться ответами на ваши вопросы.ВОПРОС: Нужно ли по работнику показывать месяца, в которых у него нет начислений и отработанного времени

ОТВЕТ: Нет, не нужно

ВОПРОС: Информацию по оплате труда необходимо предоставить по всем подведомственным учреждениям? Даже по тем, в которых нет указных категорий?

ОТВЕТ: В мониторинге участвуют все казенные, бюджетные, автономные учреждения субъекта РФ, муниципальные учреждения, федеральные государственные учреждения. Данные о зарплате работников не представляют:

- органы государственной власти;

- органы местного самоуправления (в том числе являющиеся муниципальными казенными учреждениями);

- государственные внебюджетные фонды (Пенсионный фонд Российской Федерации, Фонд социального страхования Российской федерации и их территориальные отделения, Федеральный фонд обязательного медицинского страхования, территориальные фонды обязательного медицинского страхования);

- суды;

- Генеральная прокуратура Российской Федерации, прокуратуры субъектов Российской Федерации и иные прокуратуры;

- организации, не являющиеся учреждениями (унитарные предприятия, хозяйственные общества).

Учреждения, в которых заняты лица, имеющие специальные звания, представляют данные только в отношении гражданского персонала в установленном согласно законодательству о государственной тайне порядке. Филиалы организаций используют механизм подачи сведений аналогично механизму сдачи отчетности в ПФР.

ВОПРОС: нужно ли указывать начисления уволенного в предыдущих периодах работника?

ОТВЕТ: В случае, если работник был уволен в одном из предыдущих отчетному месяцев (в течение 2021 года), а в отчетном ему в результате перерасчёта (компенсации и т.д.) были начисления, то данные суммы отражаются в Разделе 1 формы. При этом, ставка работника ставится та, которую занимал работник по должности до увольнения, количество рабочих часов по графику — 0, фактически отработано — также 0.

ВОПРОС: каким образом можно будет сдать корректирующие/уточняющие сведения в ПФР?

ОТВЕТ: В случае необходимости внесения изменений отчет подается заново с учетом всех исправлений. Сделать это можно до 9 апреля. При агрегации будет учтен последний по времени отчет.

ВОПРОС: есть ли порядок осуществления сверки предоставляемой информации (ошибки при заполнении)?

ОТВЕТ: На официальном сайте Пенсионного фонда РФ в разделе «Модуль форматно-логической проверки отчетов» размещена информация об ошибках, которые могут возникнуть при заполнении формы (подробнее: https://pfr.gov.ru/info/af/fsiozp)

ВОПРОС: при наличии ошибок в файле после валидации на стороне ПФР будет возвращаться весь файл или записи будут приниматься ПФР частично?

ОТВЕТ: При наличии ошибок в файле будет осуществляться возврат всего файла с указанием ошибок

ВОПРОС: каким образом разработчики планируют решить проблему отсутствия единых классификаторов и справочников? Будет ли разработано решение по таблице соответствия для каждого отдельно учреждения?

ОТВЕТ: Классификаторы разработаны и отражены в инструкции по заполнения формы. В форме предусмотрено также заполнение справочников.

ВОПРОС: подлежит ли заполнению раздел 2 «Сведения о фонде заработной платы» формы в части фонда оплаты труда сотрудников учреждений, замещающих должности, по которым предусмотрено присвоение специальных званий; подлежит ли заполнению раздел 3 «Сведения о заработной плате руководителей, заместителей руководителей и главного бухгалтера учреждения» формы в отношении руководителей филиалов учреждений, а также в случае, если указанные должности отнесены к должностям, по которым предусмотрено присвоение специальных званий.

ОТВЕТ: Лица, которым присваиваются классные чины, дипломатические ранги, воинские и специальные звания, не являются работниками, с которыми заключен трудовой договор в соответствии с Трудовым кодексом Российской Федерации, поэтому в разделы 2 и 3 по ним информация не предоставляется. Касательно включения руководителей филиалов — по ним информация не включается.

ВОПРОС: необходима ли информация (раздел 3 формы) по предельному уровню соотношения заработной платы по уволенным руководителям (заместителям руководителей, гл. бухгалтерам) в течение 2021 г. или только по действующим по состоянию на 31.12.2020?

ОТВЕТ: Да, необходима, в том числе по уволенным

ВОПРОС: предоставляются ли сведения по федеральным государственным гражданским служащим?

ОТВЕТ: Сведения по федеральным государственным гражданским служащим не предоставляются

ВОПРОС: при формировании отчетности учитываются все работники организации или только те, которые работают по основному месту работы?

ОТВЕТ: Учитываются все работники

ВОПРОС: к какому типу организации (справочник кодов представлен) отнести работников подведомственных ФКУ, которое занимается гражданской обороной?

ОТВЕТ: 6.0

ВОПРОС: нужно предоставлять отчетность на всех сотрудников Госкорпорации «Росатом» , в том числе дочерних организаций?

ОТВЕТ: Предоставлять информацию о дочерних организациях необходимо в том случае, если они являются государственным муниципальными учреждениями

ВОПРОС: необходимо ли заполнение данных по работникам территориальных органов — обслуживающий персонал, категории НСОТ

ОТВЕТ: Если орган власти не является подведомственным, а обособленным территориальным органом, то он не учитывается при формировании мониторинга

ВОПРОС: каким образом заполняются графы 13, 14, 15 для педагогических работников, оплата труда которых осуществляется в зависимости от учебной нагрузки? Нормы рабочего времени для них определяется приказом Минобрнауки от 22.12.2014 № 1601 и зависит от количества часов в неделю.

ОТВЕТ: Необходимо указывать за месяц

ВОПРОС: после 1 ноября 2021 года стимулирующие выплаты медицинским и социальным работникам в связи с пандемией выплачивались ФСС, каким образом эти выплаты должны быть загружены?

ОТВЕТ: Они не учитываются

ВОПРОС: квалификационная категория педагогического работника учтена в должностном окладе. При заполнении формы его необходимо выделить отдельно?

ОТВЕТ: Квалификационная категория указывается отдельно, оклад остается в графе начисления по окладам/тарифным ставкам

ВОПРОС: нужно ли указывать заработную плату, выплаченную за счет средств от приносящей доход деятельности?

ОТВЕТ: Да, аналогично по всем выплатам (оклад — в графу 16 — начисления по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда, руб. и т.д.)

ВОПРОС: отражаются ли данные по работникам, находящимся в отпуске по уходу за ребенком?

ОТВЕТ: Да, отражаются

ВОПРОС: как разнести оплату труда за счет платных услуг педагогам (оплата по стоимости часа, на условиях дополнительной работы и оформляется дополнительным соглашением к трудовому договору)?

ОТВЕТ: В разделе 2 формы информация заполняется не по отдельным работникам, а по всему учреждению в целом из источников формирования фонда оплаты труда.

ВОПРОС: общий трудовой стаж (графа 9) — при запросе информации по общему трудовому стажу у кадровых работников зачастую нет этих данных. Как быть в таком случае?

ОТВЕТ: Необходимо ставить значение 0

ВОПРОС: сведения о фонде заработной платы в разделе 2 заполняются в зависимости от формы собственности учреждения? Т.е. государственные учреждения субъекта Российской Федерации расходы на ФЗП за счет средств бюджета всех уровней заполняют в графах 7, 8; муниципальные — 9, 10, или имеется в виду источник: в учете БУ и АУ нет данных в разрезе источников (ФБ, ОБ)?

ОТВЕТ: Имеется ввиду именно источник.

ВОПРОС: как заполнять форму за учреждения, ликвидированные в 2021 году?

ОТВЕТ: Если организация полностью ликвидирована, а не изменила свою организационно-правовую форму, то предоставлять информацию о ней не нужно

ВОПРОС: в соответствии с пунктом 3 инструкции 1 необходимо ли заполнять сведения по сотрудникам, работающим по трудовому договору в отчетном месяце (если сотрудник уволился в декабре 2021 года, а в январе 2021 года ему выплатили премию — такого сотрудника указывать в январе 2021 года?).

ОТВЕТ: Нет, такие данные отражать не нужно.

ВОПРОС: как должен быть сформирован xml — отдельно за каждый месяц 2021 года или сразу за весь 2021 год (за все месяцы) в одном файле?

ОТВЕТ: Файл должен быть один на одно учреждение. Внутри информация по всем месяцам и по лицам.

ВОПРОС: кто формирует отчет для филиалов учреждений? Головная организация или сам филиал?

ОТВЕТ: Отчет сдается по тем же принципам, что и вся отчетность по персональному учету ПФР в рамках Федерального закона №27-ФЗ. Какая организация сегодня сдает СЗВ-М, СЗВ-СТАЖ и пр. в ПФР, она же сдает и данный отчет.

ВОПРОС: по договорам ГПХ (гражданско-правового характера) необходимо отчитываться?

ОТВЕТ: По таким договорам отчитываться не нужно.

ВОПРОС: если в феврале сделали перерасчет за январь, включать ли его в январь?

ОТВЕТ: Перерасчет включается в период начисления.

ВОПРОС: отпускные нужно ли делить по графам, либо полностью включать в «Прочие выплаты?»

ОТВЕТ: Отпускные выплаты указываются в графе «Прочие выплаты»

Консультация специалистов фирмы Компьютер Сервис — 8 (8142) 55-55-05,

Настройки отчета “Анализ начислений и удержаний” для ЗУП/ЗГУ 3.1 Промо

Бухгалтерские Зарплата Зарплата v8 v8::СПР ЗКГУ3.0 ЗУП3.x НДФЛ ФОМС, ПФ, ФСС Абонемент ($m)

Несколько полезных настроек отчета “Анализ начислений и удержаний” для зарплаты редакции 3.1. В состав входят настройки: Свод в разрезе налогообложения, Сводные данные для статистики, Реестр пособий, Расчетная ведомость по зарплате, Свод в разрезе финансирования, Отклонения от режима работы, Свод по зарплате в разрезе ИФНС, Начисления с детализацией отсутствий, Лицевые счета сотрудников, Распределение отпусков, Сводка затрат

2 стартмани

03.05.2018 46305 299 the1 45

Образец заполнения унифицированной формы Т-12

Унифицированная форма Т-12 содержит два раздела:

- Учет рабочего времени;

- Расчет с персоналом по оплате труда.

В табеле прописывается все отработанное и неотработанное сотрудником рабочее время в часах/минутах. Вы можете заполнить табель, используя один из следующих способов:

- Заполнение в табеле явок и неявок на работу. При этом в графе 4 в день, когда сотрудник, например, работал сверхурочно (в выходной день), необходимо указать нормальную длительность времени работы и время работы сверхурочно в одной ячейке через косую черту или в скобках. Для этого в верхней ячейке вы пишете – «Я/С», а в нижней – «8/3», где «8» – это нормальная длительность рабочего дня, которая установлена работнику и отработана им, а «3» – то, что отработано сверхурочно.

Кроме того, вы можете внести в графу 4 дополнительные строки напротив фамилии и инициалов сотрудника для того, чтобы отобразить там часы сверхурочной работы. Обратите внимание, чтобы дополнить в строки, вам не нужно издавать приказ об изменении реквизитов форм. - Фиксация в табеле только отклонений от нормальной продолжительности, то есть неявок, часов, отработанных сверхурочно и т.п. В таком случае в день, когда у сотрудника была сверхурочная работа, в верхних строках графы 4 нужно отмечать буквенный код «С». Под данным кодом, в нижних строках следует указывать длительность сверхурочной работы.

В графах 5 и 7 требуется отразить количество отработанных часов за половину месяца (первую и вторую). В конце месяца в табеле вам необходимо заполнить:

- графу 8, указав в ней общее количество дней, которое работник отработал за месяц; графу 9, где отметить общее количество часов, отработанных сотрудником за месяц с учетом сверхурочных часов;

- графы 10, 11 и 12. В них отдельно показываются отработанные за месяц часы сверхурочной работы;

- графу 14, – она для общего количества всех неявок работника за месяц (часов (дней));

- в графах 15 и 16 проставить код причины неявки и сумму дней/часов неявок сотрудника;

- графу 17, где суммируются все выходные и праздничные дни за месяц.

Если в компании учет отработанного времени и расчет зарплаты ведется по отдельности, то раздел 2 табеля можно не заполнять. В таком случае раздел 1 табеля будет применяться как отдельный самостоятельный документ (см. образец заполнения).

Табель по форме Т-12 оформляется за месяц в одном экземпляре по всем работникам в компании. За его составление отвечает ответственное лицо – например, работник отдела кадров. Документ по итогу подписывает руководитель подразделения или компании и работник отдела кадров, после чего заполненный табель отправляется в бухгалтерию.

Образец заполнения унифицированной формы Т-12:

Скачать актуальный бланк Т-12:

Одной из функциональных обязанностей работников бухгалтерских и экономических служб является подготовка статистической отчетности по труду.

Рассмотрим состав, роль статистической отчетности по труду, формы которой утверждены Национальным статистическим комитетом, а также наиболее часто встречающиеся вопросы, возникающие при ее подготовке.

Нормы законодательства-2017

Статистическая отчетность по труду позволяет наблюдать за состоянием, текущими тенденциями и изменениями на рынке труда, раскрывать проблемы занятости населения.

Данные о заработной плате, отражаемые в ней, позволяют анализировать ее изменение по годам, дифференциацию уровня оплаты труда в различных отраслях бюджетной сферы, по отдельным видам деятельности и по регионам страны.

Величина средней заработной платы, исчисляемая исходя из среднесписочной численности работников, используется для определения средней заработной платы работников Республики Беларусь, которая является значимым показателем при расчете пособий по временной нетрудоспособности, беременности и родам, стоимости путевок.

При составлении отчетности работниками учетно-экономических служб бюджетных организаций, к сожалению, допускаются ошибки:

- в расчете показателей по численности и движению работников, неправильное отнесение отдельных выплат в состав фонда заработной платы;

- в расчете показателей списочной, среднесписочной численности.

Как правило, это происходит в основном за счет плохо налаженного первичного учета, невнимательности и небрежности исполнителей при заполнении отчета.

В таких случаях объектом правонарушения являются отношения, связанные с порядком представления данных государственной статистической отчетности, а также их достоверностью. Указанные действия (в зависимости от санкций соответствующих частей ст. 23.18 КоАП) влекут наложение штрафа в размере от 20 до 200 базовых величин.

Для правильного формирования статистических показателей отчетов по труду (их перечень приведен в таблице) необходимо руководствоваться Указаниями по заполнению в формах государственных статистических наблюдений статистических показателей по труду, утвержденными постановлением Минстата от 29.07.2008 № 92 (далее – Указания № 92).

В настоящее время Национальный статистический комитет утвердил следующий перечень форм государственных статистических наблюдений статистических показателей по труду, представляемых организациями, включая бюджетные, сбор и обработку данных по которым осуществляют органы государственной статистики.

Формы централизованных государственных статистических наблюдений по статистике труда, формируемые учетно-экономическими службами

| № п/п | Название формы, ее индекс, порядок представления | Регистрационный номер и дата утверждающего акта постановления Национального статистического комитета | Срок представления | Кому представляется | Периодичность представления |

| 1 | 1 | 2 | 3 | 4 | 5 |

| 1 | Отчет по труду (12-т) (представляется в виде электронного документа или на бумажном носителе) | № 63 от 19.08.2013 | 12-го числа после отчетного периода | Главному статистическому управлению города Минска; отделу статистики в районе (городе) главного статистического управления области | Месяц |

| 2 | Отчет по труду 12-т (сводная) | № 196 от 29.08.2011 | 14-го числа после отчетного периода | Национальному статистическому комитету | Месяц |

| 3 | Отчет по труду 1-т (сводная) | № 149 от 12.08.2013 | 20 марта | Национальному статистическому комитету | 1 раз в год |

| 4 | Отчет о просроченной задолженности по заработной плате 12-т (задолженность) (представляется в виде электронного документа или на бумажном носителе) | № 40 от 08.05.2014 | 1-го числа месяца | Главному статистическому управлению города Минска; отделу статистики в районе (городе) главного статистического управления области | Месяц |

| 5 | Отчет о распределении численности работников по размерам начисленной заработной платы 6-т (заработная плата) (представляется в виде электронного документа или на бумажном носителе) | № 61 от 13.06.2016 | 18-го числа после отчетного периода | Главному статистическому управлению города Минска; отделу статистики в районе (городе) главного статистического управления области | 2 раза в год (за май, за ноябрь) |

| 6 | Отчет о численности и распределении государственных служащих по полу, возрасту, образованию и стажу государственной службы 6-т (гс) (представляется в виде электронного документа или на бумажном носителе) | № 21 от 28.04.2015 | 8 июля | Главному статистическому управлению города Минска; отделу статистики в районе (городе) главного статистического управления области (При отсутствии по месту нахождения респондента отдела статистики в районе (городе) – в главное статистическое управление области.) | 1 раз в 2 года |

| 7 | Отчет о составе фонда заработной платы и прочих выплат 6-т (представляется в виде электронного документа или на бумажном носителе) | № 120 от 28.07.2014 | 8 апреля | Главному статистическому управлению города Минска; отделу статистики в районе (городе) главного статистического управления области | 1 раз в 2 года |

| 8 | Отчет о заработной плате руководителей 2-т (руководители) (представляется в виде электронного документа или на бумажном носителе) | № 195 от 29.07.2011 | 20-го числа после отчетного периода | Главному статистическому управлению области (города Минска) | Полугодие |

| 9 | Отчет о заработной плате работников по профессиям и должностям 6-т (профессии) (выборочное государственное статистическое наблюдение) | № 122 от 28.07.2014 | 1 декабря | Главному статистическому управлению города Минска; отделу статистики в районе (городе) главного статистического управления области | 2 раза в 5 лет (в первый и предпоследний годы пятилетки) |

12 вопросов из практики

Вопрос: Включается ли в фонд заработной платы единовременное вознаграждение, выплачиваемое работникам, достигшим пенсионного возраста?

Ответ: Единовременное вознаграждение, выплачиваемое работникам, достигшим пенсионного возраста, включается в фонд заработной платы, если с работником продлены трудовые отношения (подп. 63.2.5 Указаний № 92).

При этом единовременное пособие (вознаграждение, включая стоимость подарков, материальная помощь) при выходе на пенсию (в отставку) в фонд заработной платы не включается (подп. 70.3 Указаний № 92).

Вопрос: Включаются ли в фонд заработной платы суммы начисленных руководителям организаций премий, вознаграждений за квартал, полугодие или иной период, включая премии за достижение руководимыми ими учреждениями определенных количественных и качественных показателей в работе (например, премии за экспорт услуг) и другие премии?

Ответ: Премии и вознаграждения относятся к регулярным выплатам стимулирующего характера и включаются в состав фонда заработной платы (подп. 63.1.3 Указаний № 92).

Вопрос: Вознаграждения к юбилейным датам, праздникам, торжественным событиям (включая стоимость подарков и материальную помощь) подлежат включению в фонд заработной платы?

Ответ: Перечисленные выплаты относятся к единовременным выплатам стимулирующего характера и включаются в фонд заработной платы (подп. 63.2.5 Указаний № 92).

После прохождения срочной военной службы работник был принят на прежнее место работы.

Вопрос: Включается ли единовременная материальная помощь принятому работнику после прохождения срочной военной службы в состав фонда заработной платы?

Ответ: Материальная помощь, выплаченная работнику, принятому на прежнее место работы после прохождения срочной военной службы, является единовременной выплатой стимулирующего характера и относится к фонду заработной платы (подп. 63.2.8 Указаний № 92).

Вопрос: Следует ли отражать в среднесписочной численности работников лиц, находящихся в отпусках по беременности и родам, в связи с усыновлением (удочерением) ребенка в возрасте до 3 месяцев, по уходу за ребенком до достижения им возраста 3 лет?

Ответ: В среднесписочную численность работников не включаются работники, находящиеся в отпусках по беременности и родам, в связи с усыновлением (удочерением) ребенка в возрасте до 3 месяцев, по уходу за ребенком до достижения им возраста 3 лет (подп. 10.1.1 Указаний № 92).

Вопрос: При расчете среднесписочной численности работников подлежат ли включению лица, находящиеся в отпусках без сохранения заработной платы в связи с получением образования в учреждениях образования, а также для прохождения вступительных испытаний при приеме в учреждения образования для получения среднего специального, высшего и послевузовского образования?

Ответ: Названные лица не включаются в расчет среднесписочной численности работников (п. 10.1.3 Указаний № 92).

Вопрос: Включаются ли в фонд заработной платы вознаграждения, начисленные работникам, состоящим в списочном составе организации, с которыми заключены гражданско—правовые договоры на выполнение работ в этой же организации? Подлежат ли они отражению в средней численности граждан, выполнявших работу по гражданско—правовым договорам, в отчете по труду (12-т)?

Ответ: Вознаграждение гражданам, выполнявшим кроме основной работы работу по гражданско-правовым договорам, отражается только по строке 02 «Фонд заработной платы работников списочного и несписочного состава и внешних совместителей» отчета по труду (12-т) (подп. 62.21 Указаний № 92). При этом данные о заработной плате такого работника необходимо просуммировать.

В среднюю численность граждан, выполнявших работу по гражданско-правовым договорам, работники, состоящие в списочном составе организации (включая обособленные подразделения) и заключившие гражданско-правовой договор на выполнение работ в этой же организации (включая обособленные подразделения), не включаются (п. 12 абзаца четвертого Указаний № 92).

Такие работники отражаются один раз по основной работе в списочной и среднесписочной численности работников организации. Не подлежит отражению названная категория работников в графах 3 и 4 раздела II «Cписочная численность работников в среднем за период, средняя численность граждан, выполнявших работу по гражданско-правовым договорам, и внешних совместителей», так как они являются работниками списочного состава, заключившими гражданско-правовые договоры с этой же организацией.

Вопрос: Включается ли в состав фонда заработной платы компенсация, выплачиваемая работнику взамен предупреждения о предстоящем увольнении?

Ответ: Выходное пособие (компенсация), выплачиваемое в случае прекращения трудового договора (контракта), не отражается в составе фонда заработной платы (подп. 70.1 Указаний № 92).

В организации после увольнения пенсионера ему была начислена премия по итогам работы за квартал.

Вопрос: По какой строке отчета по труду (12-т) необходимо отразить суммы начисленной премии?

Ответ: Если денежные выплаты начислены с задержкой после увольнения работников, вышедших на пенсию (премии, вознаграждения по итогам работы за месяц, квартал, год), то они относятся к заработной плате лиц несписочного состава и отражаются по строке 04 отчета по труду (12-т) (подп. 62.23.5 Указаний № 92).

В организации была выплачена денежная помощь молодому специалисту, получившему высшее образование, за время отдыха перед началом работы.

Вопрос: Включается ли данная выплата в состав фонда заработной платы?

Ответ: Данная выплата относится к прочим выплатам и расходам, не отражаемым в составе фонда заработной платы (подп. 70.15.4 Указаний № 92).

Вопрос: Следует ли включать в фонд заработной платы отчета по труду (12-т) материальную помощь, оказываемую отдельным работникам по их личному заявлению, если в заявлении прописано «в связи с тяжелым материальным положением« без указания конкретной причины?

Ответ: В данном случае тяжелое материальное положение приравнивается к семейным обстоятельствам негативного характера (стихийное бедствие, пожар, увечье, тяжелая болезнь и т.п.). Такого рода материальную помощь, оказываемую отдельным работникам по заявлению, не следует включать в фонд заработной платы отчетности по форме 12-т. Она учитывается в прочих выплатах и расходах, не отражаемых в составе фонда заработной платы (подп. 70.21 Указаний № 92).

Вопрос: Как правильно отражать в отчете по труду (12-т) материальную помощь, оказываемую работникам: родителям, имеющим детей—учащихся, для подготовки к началу учебного года; в связи с рождением ребенка; в связи со смертью близких родственников, тяжелой болезнью и другими семейными обстоятельствами?

Ответ: В фонд заработной платы не включаются названные виды материальной помощи, в т.ч.:

- материальная помощь, оказываемая родителям при рождении ребенка (подп. 70.4 Указаний № 92);

- материальная помощь родителям, имеющим детей-учащихся, для подготовки к началу учебного года (подп. 70.6 Указаний № 92);

- материальная помощь, оказываемая отдельным работникам в связи со смертью близких родственников, тяжелой болезнью и другими семейными обстоятельствами (подп. 70.21 Указаний № 92).

Людмила Еськова, доцент, канд. экон. наук

Что это за отчет

Последние несколько лет работодатели отчитываются о состоянии условий труда на предприятии и компенсациях, выплачиваемых за работу на вредных и(или) опасных производствах. Приказом Росстата от 24.07.2020 № 412 утвержден отчет по труду и инструкция по его заполнению, использовать которую следует для передачи данных за 2020 год.

Отчет традиционно содержит данные:

- о вредных факторах, которые имеются на рабочих местах сотрудников;

- о гарантиях и компенсациях, предоставляемых работникам, занятым на вредном и(или) опасном производстве.

Если раньше вы отчитывались, обновите бланк отчета. Хотя чиновники внесли несущественные технические правки, законодательство требует отчитываться по актуальным формам, а старые использовать нельзя.

Виды отчетов:

Организации отчитываются перед органами государственного надзора, статистическими управлениями в определенные сроки и по установленным формам.

Так, отчетность в сфере охраны труда для организации состоит из трех форм:

- Статотчет по форме 1-Т (условия труда) «Сведения о состоянии условий труда и компенсациях за работу во вредных и (или) опасных условиях труда»;

- Статотчет по форме 7-травматизм «Сведения о травматизме на производстве и профессиональных заболеваниях»;

- Финансовый отчет по форме 4-ФСС.

Обратите внимание:

- Если у компании есть в структуре обособленные подразделения, то отчет сдается в территориальное управление статистики по месту нахождения каждого филиала. Например, у предприятия головной офис находится в Москве, а обособленное подразделение – в Твери. В этом случае филиал сдает отчет по своим данным в управление Росстата по г. Твери, а основной офис отчитывается в столице без сведений за работу филиала, чтобы исключить дублирование информации.

- Если крайний день сдачи отчета выпадает на выходной, действует обычное правило переноса: срок сдачи переносится на ближайший рабочий день.

Рассмотрим поподробнее каждый отчет.

Форма 1-Т (условия труда)

Форма 1-Т (условия труда) – это один из статистических отчетов, в котором содержатся сведения о наличии опасных производственных факторов у работодателей, гарантиях и компенсациях, предоставляемых работникам.

Кто подает?

Отчет предоставляют все юридические лицам, кроме субъектов малого предпринимательства, основной вид деятельности которых относится (по ОКВЭД):

Кому не нужно подавать, Форма 1-Т

Как и куда подавать?

В 2021 году Росстат обновил форму №1-Т «Сведения о состоянии условий труда и компенсациях на работах с вредными и (или) опасными условиями труда» приказом от 24.07.2020 № 412. Поэтому для отчетности за 2021 год необходимо использовать новую форму! Ее можно скачать в конце статьи.

Внимание: Приказ Росстата от 15.07.2019 № 404 признан утратившим силу: установленная им форма не подлежит использованию.

Подать отчет в Росстат можно двумя способами (п. 7 ст. 8 Федерального закона от 29.11.2007 № 282-ФЗ):

- на бумажном носителе по месту фактического осуществления деятельности организации или обособленного подразделения личным посещением или отправкой по почте заказным письмом;

- в электронном виде на сайте регионального отделения Росстата.

Когда подавать?

Отчет по форме №1-Т предоставляется ежегодно в Росстат до 21 января года, следующего за отчетным.

Так, за 2021 год статданные нужно предоставить до 21 января 2021 года.

Структура отчета

Структура, Форма 1-Т

Какие есть требования к оформлению?

Если вы подаете сведения на бумаге, то запрещены любые исправления. Почерк должен быть разборчивым, при этом использовать можно только черные или синие чернила.

Форма 1-Т (условия труда) заполняется по результатам специальной оценки условий труда (СОУТ): необходимо указать численность работников, занятых на работах с вредными и (или) опасными условиями труда, и данные о предоставляемых им гарантиях и компенсациях.

Форма 7-травматизм

Данный отчет предназначен для информирования органов статистики о случаях травмирования работников и/или о развитии профзаболеваний. Федеральной службе государственной статистике (Росстату) эти сведения необходимы для формирования целостной картины об уровнях риска в разных отраслях деятельности в России.

Кто подает?

Предоставлять отчет должны все

юридические лица, кроме субъектов малого предпринимательства (СМП), экстерриториальных организаций и предприятий следующих видов деятельности (по ОКВЭД):

Кому не нужно сдавать отчет, Форма 7-травматизм

Как и куда подавать?

Росстат предлагает несколько вариантов по предоставлению отчета: в бумажном или электронном варианте по форме 7-травматизм.

В 2021 году отчетная форма была обновлена приказом Росстата от 22.06.2020 № 326

: в приложении к документу прикреплены и бланк, и указания по заполнению отчета.

Вы можете скачать форму-7 в конце статьи.

Внимание!

Приказ Росстата от 21 июня 2021 г. № 417утратил силу: установленную им форму использовать нельзя.

Если вы заполнили бумажный отчет, то можете отнести его лично

в территориальное подразделение Росстата или отправить его по почте заказным письмом.

При подготовке электронной версии отчета отправляйте его по телекоммуникационным каналам связи (через своего оператора или с помощью web-сбора). Другие способы передачи отчета в электронном варианте можно узнать на официальном сайте Росстата.

Когда подавать?

Сведения о травматизме и профзаболеваниях на производстве подаются в территориальное подразделение Росстата по месту нахождения организации или ИП один раз в год — не позднее 25 января года, следующего за отчетным.

Так, за 2021 год отчет нужно подать до 25 января 2021 года.

Структура отчета

Структура, Форма 7-травматизм

Какие есть требования к оформлению?

Если вы подаете сведения на бумаге, то запрещены любые исправления. Почерк должен быть разборчивым, при этом использовать можно только черные или синие чернила.

Всю информацию о производственном травматизме можно получить из актов о несчастных случаях (форма Н-1, утвержденная и заполняемая в соответствии с постановлением Минтруда от 24.10.2002 № 73). О суммах, израсходованных на охрану труда, отчитываются по бухгалтерским данным. Если таковых данных нет, то в соответствующем разделе ставят “0”.

Указания по заполнению формы государственной статистической отчетности 12-т «Отчет по труду»

Глава 1 Общие положения

1. Государственную статистическую отчетность по форме 12-т «Отчет по труду» (далее – отчет):

1.1. представляют:

1.1.1. коммерческие организации:

юридические лица со средней численностью работников за календарный год свыше 100 человек, их обособленные подразделения, имеющие отдельный баланс;

малые организации со средней численностью работников за календарный год 16-100 человек, подчиненные (входящие в состав) государственным органам (организациям), а также организации, акции (доли в уставных фондах) которых находятся в государственной собственности и переданы в управление государственным органам (организациям); их обособленные подразделения, имеющие отдельный баланс;

банки (независимо от численности работников);

1.1.2. некоммерческие организации:

органы государственного управления независимо от численности работников, за исключением перечисленных в абзацах втором и третьем подпункта 1.2 настоящего пункта;

юридические лица со средней численностью работников за календарный год 16 человек и более, их обособленные подразделения, имеющие отдельный баланс, за исключением перечисленных в абзаце пятом подпункта 1.2 настоящего пункта;

1.2. не представляют:

сельские, поселковые и городские(городов районного подчинения) Советы депутатов и исполнительные комитеты;

Министерство внутренних дел Республики Беларусь, Государственный пограничный комитет Республики Беларусь, Комитет государственной безопасности Республики Беларусь и подчиненные им организации; Министерство обороны Республики Беларусь, Государственный комитет судебных экспертиз Республики Беларусь и подчиненные им некоммерческие организации; Департамент финансовых расследований Комитета государственного контроля Республики Беларусь, Следственный комитет Республики Беларусь, Служба безопасности Президента Республики Беларусь, Оперативно-аналитический центр при Президенте Республики Беларусь;

крестьянские (фермерские) хозяйства;

некоммерческие организации – юридические лица без ведомственной подчиненности со средней численностью работников за календарный год 16-100 человек включительно;

потребительские кооперативы (за исключением союзов потребительских обществ и потребительских обществ);

общественные, религиозные организации (объединения);

товарищества собственников.

2. Представление отчета в виде электронного документа осуществляется с использованием специализированного программного обеспечения, которое размещается вместе с необходимыми инструктивными материалами по его развертыванию и использованию Национального статистического комитета Республики Беларусь в глобальной компьютерной сети Интернет

Необходимым условием представления отчета в виде электронного документа является наличие у юридического лица, его обособленного подразделения, имеющего отдельный баланс (далее, если не определено иное, – организация), средств электронной цифровой подписи, полученных при регистрации в качестве абонента удостоверяющего центра республиканского унитарного предприятия «Информационно-издательский центр по налогам и сборам» или абонента республиканского удостоверяющего центра Государственной системы управления открытыми ключами проверки электронной цифровой подписи Республики Беларусь республиканского унитарного предприятия «Национальный центр электронных услуг».

На бумажном носителе организация представляет отчет в орган государственной статистики по месту своего нахождения (государственной регистрации) по почте или нарочным.

3. Юридические лица, их обособленные подразделения, имеющие отдельный баланс, составляют отчет, включая данные по входящим в их структуру подразделениям, не имеющим отдельного баланса, расположенным на одной с ними территории (район области, город областного подчинения, город Минск).

Юридические лица, их обособленные подразделения, имеющие отдельный баланс, в структуре которых имеются подразделения, не имеющие отдельного баланса, расположенные на другой территории (район области, город областного подчинения, город Минск), составляют отдельный отчет по всем структурным подразделениям, не имеющим отдельного баланса, находящимся в пределах одной территории, при этом в реквизите «Сведения о респонденте» по строке «Территория нахождения структурного подразделения» указывается фактическое место нахождения данных подразделений (наименование района, города областного подчинения, город Минск).

4. Управления (отделы) образования, спорта и туризма, идеологической работы, культуры и по делам молодежи городских (городов областного подчинения), районных исполнительных комитетов и местных администраций районов в городах составляют отдельный отчет в отношении аппарата и отдельные отчеты в отношении подчиненных организаций, финансируемых из их бюджета, по которым осуществляется бухгалтерское обслуживание. При этом в отношении этих подчиненных организаций представляется отдельный отчет по видам экономической деятельности, относящимся к секции P «Образование», и отдельный отчет по видам экономической деятельности, относящимся к секции R «Творчество, спорт, развлечения и отдых» общегосударственного классификатора Республики Беларусь ОКРБ 005-2011 «Виды экономической деятельности», утвержденного постановлением Государственного комитета по стандартизации Республики Беларусь от 5 декабря 2011 г. № 85 «Об утверждении, введении в действие общегосударственного классификатора Республики Беларусь» (Национальный реестр правовых актов Республики Беларусь, 2012 г., № 43, 8/24941) (далее – ОКРБ 005-2011).

Главные управления юстиции областных (Минского городского) исполнительных комитетов составляют отдельный отчет в отношении аппарата и отдельный отчет в целом по области (городу Минску) в отношении управлений принудительного исполнения, включая районные (межрайонные), городские, районные в городах отделы принудительного исполнения.

В целом по области (городу Минску) отчеты, включая первичные статистические данные по структурным подразделениям, не имеющим отдельного баланса, представляются (при этом составляется отдельный отчет по областному аппарату, расположенному в городе Минске) в отношении:

областных (Минского городского) управлений Министерства по чрезвычайным ситуациям Республики Беларусь;

главных управлений Министерства финансов Республики Беларусь по областям (городу Минску);

судов;

юридических консультаций;

главных статистических управлений областей и города Минска;

областных и межрайонных инспекций охраны животного и растительного мира Государственной инспекции охраны животного и растительного мира при Президенте Республики Беларусь;

областных (Минского городского) комитетов природных ресурсов и охраны окружающей среды;

прокуратур областей и города Минска;

областных (Минского городского) управлений Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь;

областных (Минского городского) управлений Департамента государственной инспекции труда Министерства труда и социальной защиты Республики Беларусь;

областных государственных инспекций по семеноводству, карантину и защите растений;

областных филиалов Транспортной инспекции Министерства транспорта и коммуникаций Республики Беларусь;

областных (Минского городского) управлений Республиканского центра по оздоровлению и санаторно-курортному лечению населения;

филиалов республиканских унитарных сельскохозяйственных предприятий по племенному делу.

5. Данные по обособленным подразделениям, находящимся за пределами территории Республики Беларусь, в отчете не отражаются.

6. В графе 3 реквизита «Сведения о респонденте» указывается код признака организации: бюджетная – 1, небюджетная – 2.

Бюджетная организация – организация, созданная (образованная) Президентом Республики Беларусь, государственными органами, в том числе местным исполнительным и распорядительным органом, или иной уполномоченной на то Президентом Республики Беларусь государственной организацией для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, функционирование которой финансируется за счет средств соответствующего бюджета на основе бюджетной сметы и бухгалтерский учет которой ведется в соответствии с планом счетов бухгалтерского учета, утвержденным в установленном порядке для бюджетных организаций, и (или) с учетом особенностей бухгалтерского учета и отчетности в соответствии с законодательством.

7. При заполнении отчета следует руководствоваться Указаниями по заполнению в формах государственных статистических наблюдений статистических показателей по труду, утвержденными постановлением Министерства статистики и анализа Республики Беларусь от 29 июля 2008 г. № 92 (Национальный реестр правовых актов Республики Беларусь, 2008 г., № 222, 8/19374) (далее – Указания по труду).

8. Если в отчетном периоде имело место изменение методологии расчета статистических показателей по труду, то данные за отчетный период и за соответствующий отчетный период прошлого года приводятся исходя из методологии, принятой в отчетном периоде.

Полные указания скачивайте по кнопке ниже:

Сводный отчет о среднем заработке. ЗУП 3.1

Зарплата Бухгалтерские v8 v8::СПР ЗУП3.x Россия БУ Абонемент ($m)

Отчет выводит итоговый средний заработок по сотрудникам. Для расчета среднего заработка использовано все три варианта, в зависимости от настройки отчета. Общий заработок для расчета разбивается по видам заработка. Выводится количество учтенного времени при расчете среднего. Отчет позволяет задать “глубину” расчета среднего.Публикация проверена и работает на версии: 3.1.11.153

1 стартмани

23.11.2019 7377 186 DrZombi 13

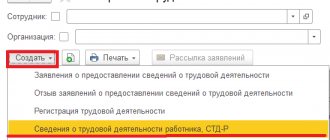

Когда надо подавать СЗВ-ТД

В 2021 году отчет по форме СЗВ-ТД нужно сдавать не позднее 15-го числа месяца, следующего за месяцем, в котором:

- были кадровые перемещения;

- сотрудник подал заявление о продолжении ведения трудовой книжки в бумажном формате по ст. 66 ТК РФ;

- работник заявил о выборе сведений о трудовой деятельности в соответствии со ст. 66.1 ТК РФ.

Написать заявление сотрудник должен до 31.12.2020.

Если в 2021 году не было кадровых изменений в отношении работника и он не подавал заявление о выборе формата ведения трудовой книжки, работодатель должен представить сведения о трудовой деятельности такого сотрудника по состоянию на 01.01.2020 до 15 февраля 2021 года.

С 2021 года сдавать отчет нужно только при наличии кадровых перемещений в компании до 15-го числа месяца, идущего за отчетным.

Заполнение СЗВ-ТД при увольнении

Под увольнением сотрудника понимается расторжение договора между физлицом и работодателем. Договор может быть как трудовым, так и гражданско-правовым, а работодатель — юридическим лицом или индивидуальным предпринимателем.

Если с работником заключен ГПД, то сведения об этом в трудовую книжку ранее не вносились и не вносятся до сих пор, следовательно, и подавать сведения в ПФР о расторжении с такими работниками договоров не нужно. Подробности см. в материале «СЗВ-ТД и договоры гражданско-правового характера». Подтверждение этому мы найдем в п. 1.4 постановления № 730п и ст. 15 ТК РФ.

Если с сотрудником заключен стандартный трудовой договор, то сведения по нему в обязательном порядке включаются в СЗВ-ТД. Совместители и работающие на дистанционной работе не являются исключениями.

Все организации и ИП обязаны подавать СЗВ-ТД при увольнении работников, с которыми расторгаются трудовые отношения. Конечно, при условии что с ними был заключен именно трудовой договор.

Посмотрите пример заполнения формы СЗВ-ТД при увольнении.