Описание счета 62

Счет 62 активно-пассивный, поэтому у него может быть как кредитовое, так и дебетовое сальдо.

ВАЖНО! Сальдо на начало и конец периода нужно отражать по субсчетам развернуто. Это связано с тем, что дебетовое сальдо — это задолженность покупателей, а кредитовое — полученная в счет будущих отгрузок и выполнения работ предоплата.

Расшифровку кредиторской и дебиторской задолженности см. в материале.

Аналитический учет по этому счету удобно вести и в разрезе субсчетов, и по каждому покупателю. Многие бухгалтерские программы позволяют поддерживать такую аналитику. В результате формируются обороты в целом по счету, а при необходимости всегда можно сформировать ОСВ по каждому покупателю. Такой отчет может служить и основой для составления акта сверки расчетов с контрагентом.

В каких случаях переоценивают дебиторскую задолженность, узнайте из Готового решения от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Формирование ОСВ по счету 62

Рассмотрим процесс формирования ведомости на примере.

ООО «Альфа-центр» на основании заключенного договора с ООО «Полярная звезда» должно отгрузить ему продукцию на сумму 120 000 руб. (в том числе НДС 20 000 руб.) в марте 20ХХ года. В феврале 20ХХ года ООО «Полярная звезда» перечислило ООО «Альфа-центр» предоплату на полную сумму.

О том, как заполнить ТОРГ-12, читайте в этом материале.

Об особенностях УПД см. в материале «Универсальные передаточные документы».

Проводки в бухгалтерском учете ООО «Альфа-центр»:

| Дт счета | Кт счета | Сумма | Описание | Первичный документ |

| Февраль 20ХХ года | ||||

| 51 | 62 «Авансы» | 120 000 | Отражена полученная предоплата | Платежное поручение, выписка банка |

| 76 «НДС с авансов полученных» | 68 «НДС к уплате» | 20 000 | Начислен НДС с аванса | Счет-фактура на аванс, запись в книге продаж |

| Март 20ХХ года | ||||

| 62 «Расчеты за продукцию» | 90 | 120 000 | Отражена в учете реализация | ТОРГ-12, счет-фактура |

| 90 | 68 «НДС к уплате» | 20 000 | Отражен НДС | Счет-фактура |

| 62 «Авансы» | 62 «Расчеты за продукцию» | 120 000 | Зачтена предоплата по договору | Бухгалтерская справка |

| 68 «НДС к уплате» | 76 «НДС с авансов полученных» | 20 000 | Принят к вычету НДС с аванса | Запись в книге покупок |

Подробнее о том, как отражать выручку, читайте в статье «Спорные моменты отражения выручки с НДС или без (90 и 91 счет)».

ВАЖНО! Дебетовое сальдо на конец периода формируется по формуле: сальдо по дебету на начало периода плюс сумма операций по дебету счета минус обороты по кредиту. Кредитовое сальдо на конец периода: кредитовое сальдо на начало периода плюс сумма операций по кредиту минус оборот по дебету.

ОСВ в учете ООО «Альфа-центр» в марте 20ХХ года.

ОСВ по счету 62 «Авансы»:

| Сальдо начальное | Обороты | Сальдо конечное | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | 120 000 | 120 000 | – | – | – |

ОСВ по счету 62 «Расчеты за продукцию»:

| Сальдо на начало | Обороты | Сальдо на конец | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | – | 120 000 | 120 000 | – | – |

ОСВ по счету 62 (синтетический):

| Сальдо начальное | Обороты | Сальдо конечное | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | 120 000 | 240 000 | 120 000 | – | – |

Если не были сделаны проводки между субсчетами, то ОСВ будет выглядеть следующим образом:

ОСВ по счету 62 «Авансы»:

| Сальдо начальное | Обороты | Сальдо конечное | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | 120 000 | – | – | – | 120 000 |

ОСВ по счету 62 «Расчеты за продукцию»:

| Сальдо на начало | Обороты | Сальдо на конец | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | – | 120 000 | – | 120 000 | – |

ОСВ по счету 62 (синтетический):

| Сальдо начальное | Обороты | Сальдо конечное | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | 120 000 | 120 000 | – | 120 000 | 120 000 |

Понятие дебиторской задолженности раскрыто в этой публикации.

Расчеты векселем

В инструкции к плану счетов также уделено внимание особенностям расчетов векселями. Если покупатель выдает поставщику собственный вексель, то задолженность не погашается, но этим действием оформляется отсрочка платежа и выдается гарантия оплаты. Для учета полученных векселей рекомендуется выделить отдельный субсчет, например, 62.3 «Векселя полученные». В учете продавца делаются следующие записи:

| Дт | Кт | Описание |

| 62.1 | 90.1 | Начислена выручка |

| 90.3 | 68 субсчет «НДС» | Начислен НДС с продажи |

| 62.3 | 62.1 | Получен собственный вексель от покупателя |

| 51 | 62.3 | Получены денежные средства при предъявлении векселя |

| 51 | 91.1 | Получены проценты по векселю |

Другая ситуация возникает, если оплата задолженности производится векселем третьих лиц. Такой вексель признается финансовым вложением и учитывается на счете 58. В учете поставщика делаются записи, указанные в таблице:

| Дт | Кт | Описание |

| 62.1 | 90.1 | Начислена выручка |

| 90.3 | 68 субсчет «НДС» | Начислен НДС с продажи |

| 58.2 | 62.1 | Получен вексель третьего лица в качестве оплаты |

ОСВ по счету 62 и показатели баланса

Кредитовое сальдо счета 62 относится в пассив баланса, в состав кредиторской задолженности, а дебетовое сальдо — в актив баланса, в состав дебиторской задолженности. Об этом прямо сказано в п. 73 приказа Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности» от 29.07.1998 № 34н.

Как видно из примера, если не выполнять проводки между субсчетами, сальдо счета 62 будет завышено и по дебету, и по кредиту. А это, в свою очередь, приведет к искажению строк баланса.

Посмотреть пример заполнения строки по дебиторской задолженности в балансе вы можете в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

О бухгалтерском балансе узнайте из материалов:

- «Бухгалтерский баланс (актив и пассив, разделы, виды)»;

- «Методика анализа бухгалтерского баланса предприятия»;

- «Как заполнить бухгалтерский баланс при УСН?».

Итоги

Смысл такого регистра бухгалтерского учета, как ОСВ, достаточно простой. Эта ведомость показывает развернутое сальдо на начало периода, все обороты за период, развернутое сальдо на конец периода. Каждая из сторон сальдо счета 62 влияет на строки баланса.

Если организация получает предоплату за свою продукцию или услуги, то нужно помнить, что после отгрузки продукции или выполнения работ, когда в учете появится дебиторская задолженность, ее нужно закрыть предоплатой, выполнив внутренние проводки между субсчетами. Иначе отчетность организации будет составлена некорректно.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Д 62 к 41

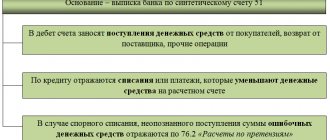

Дт 51 Кт 51 — распространенная в бухучете проводка, отражающая безналичные приходы и расходы хозяйствующего субъекта. С какими счетами может корреспондировать счет 51 и какие проводки с его использованием наиболее популярны, расскажем в нашей статье.

Для чего используется счет 51

Что означает запись Дебет 51 Кредит 51

В каких проводках встречается счет 51

Итоги

Для чего используется счет 51

Счет 51 «Расчетные счета» аккумулирует в себе все безналичные денежные потоки фирмы в рублях. Дебет счета 51 характеризует размер денежных средств, попадающих на расчетный счет хозяйствующего субъекта. А кредит, наоборот, фиксирует отток денег компании в счет оплаты товаров, работ или услуг.

В соответствии с приказом Минфина России «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности…» от 31.10.2000 № 94н (далее — план счетов) счет 51 может находиться в паре с большим количеством счетов как по дебету, так и по кредиту:

- 50 «Касса»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 66 «Расчеты по краткосрочным кредитам и займам» и пр. (согласно инструкции к плану счетов).

При этом допускается корреспонденция и с самим счетом 51 (проводка Дт 51 Кт 51).

Подробнее о плане счетов см. в статье .

Что означает запись Дебет 51 Кредит 51

Проводка Дт 51 Кт 51 зачастую применяется для отражения перемещения денег с одного расчетного счета компании на другой.

Поясним. У фирмы есть 2 расчетных счета: один в банке 1, второй в банке 2. Для детализации движения денежных средств по обоим счетам фирма может открыть субсчета к счету 51:

- 51.01 — расчеты по счету в банке 1;

- 51.02 — расчеты по счету в банке 2.

Тогда при осуществлении переводов средств со счета в банке 2 на счет в банке 1 вместо не очень понятной проводки Дебет 51 Кредит 51 можно будет сделать запись: Дт 51.01 Кт 51.02.

Не следует забывать, что субсчета, которые будут применяться вашей организацией, следует указать в рабочем плане счетов, утверждаемом в учетной политике.

Важно! Аналитический учет по 51 счету может быть построен не только с помощью субсчетов, но и субконто, которые, в частности, используются в ряде бухгалтерских программ (например 1С).

В каких проводках встречается счет 51

Самые частое использование дебета счета 51 встречается в записях:

- Дебет 51 Кредит 62.

- Дебет 51 Кредит 66.

- Дебет 51 Кредит 91.

Рассмотрим несколько примеров.

Пример 1

Покупатель перечислил поставщику оплату за товар.

В учете поставщика это будет отражено с помощью проводки: Дт 51 Кт 62. В учете покупателя: Дт 60 Кт 51.

Пример 2

Фирме поступил платеж в счет погашения выданных ею ранее заемных денежных средств.

При этом можно сделать запись: Дт 51 Кт 66.

Детальную информацию о заемных средствах вы найдете в статье «Заемные средства — это…».

Пример 3

На расчетный счет ООО поступили проценты по депозиту: Дт 51 Кт 91.

По кредиту счета 51 зачастую используются такие проводки:

- по перечислению заработной платы: Дт 70 Кт 51;

- по оплате поставщикам: Дт 62 Кт 51;

- по оплате налогов: Дт 68 Кт 51;

Возможны и прочие проводки, применение которых не противоречит плану счетов.

Итоги

Анализ счета 51 позволит определить остатки в банках по рублевым счетам хозсубъекта. В проводке Дт 51 Кт 51 лучше задействовать субсчета к счету 51 для того, чтобы видеть остатки по каждому расчетному счету компании или предпринимателя.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Счет 90 в бухучете. Учет продажи готовой продукции, товаров, услуг. Проводки

Для учета продажи готовой продукции, товаров, услуг используется счет 90 «Продажи». Счет 90 — сложный, имеющий несколько субсчетов. В данной статье разберем, как устроен этот счет, и какие проводки по счету 90 выполняются при продаже продукции, товаров и услуг.

Похож на него по своей структуре счет. 91 “Прочие доходы и расходы”, который мы разберем в ближайшее время.

Структура счета 90 “Продажи”, субсчета

Счет 90 «Продажи» состоит из нескольких субсчетов, основные субсчета, которые всегда используются это:

- субсчет 1 — по кредиту этого субсчета отражается выручка от продажи.

- 2 — по дебету отражается себестоимость готовой продукции, товаров, услуг, то есть того, что продаем.

- 3 — по дебету отражается НДС, начисленный на реализованную продукцию.

- 9 — на этом субсчете считается общий финансовый результат за месяц, по дебету отражается прибыль за месяц, по кредиту убытки.

Бухгалтерский счет – это таблица с двумя столбцами Дебет и Кредит, представим счет 90 в виде таблицы:

По теме статьи! Списана недостача материалов выявленная при инвентаризации проводка

В течении месяца все совершаемые продажи отражаются на сч. 90.

-урок. Счет 90 в бухгалтерском учете: проводки, примеры

В видео уроке подробно объясняется счет 90 бухгалтерского учета, типовые проводки и примеры. Ведет урок консультант, эксперт сайта “Бухгалтерский учет для чайников”, главный бухгалтер Гандева Н.В. ⇓

Слайды и презентацию к видео вы можете скачать по ссылке ниже.

Скачать презентацию “Счет 90 в бухгалтерском учете: проводки, примеры” в формате PDF

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Проводки по счету 90 «Продажи»

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Д62 К90/1 — отражена выручка от продажи продукции, товаров, услуг.

Д90/2 К41 (43, 45, 20) — отражена себестоимость реализованных товаров, продукции, услуг.

Д90/3 К68 — начислен НДС по реализованной продукции.

В конце месяца на основании данных сч. 90 считается финансовый результат.

Для этого:

- Считается оборот по дебету за месяц (суммируются значения субсчета 2 и 3)

- Считается оборот по кредиту за месяц (субсчет 1).

- Из оборота по дебету вычитаем оборот по кредиту:

а) если в результате получили отрицательное число, то это прибыль, отражаем ее по дебету субсчета 9 счета 90 в корреспонденции со сч. 99 «Прибыль и убытки», проводка Д90/9 К99,

б) если получилось положительное число, то это убытки, отражаются по кредиту субсчета 90/9 в корреспонденции со счетом 99, проводка Д99 К90/9.

В конце года в декабре счет полностью закрывается таким образом, что сальдо по каждому субсчету становится равным 0. Все субсчета закрываются на субсчет 90/9.

Субсчет 1: все записи отражаются только по кредиту, соответственно, сальдо на этом субсчете всегда кредитовое, чтобы сделать его равным 0, нужно посчитать сальдо по кредиту и сделать проводку на эту сумму Д90/1 К90/9. В результате конечное сальдо на этом субсчете становится равным 0.

2: все записи отражаются только по дебету, сальдо всегда дебетовое. Значит считаем оборот и сальдо по дебету и на эту сумму делаем проводку Д90/9 К90/2. В результате сальдо по дебету и кредиту одинаковое, а конечное сальдо равно 0.

3: аналогично субсчету 2.

9: в результате указанных выше проводок, сальдо на этом субсчете также становится равным 0.

Счет 90 закрыт, его сальдо равно 0, с января нового года мы заново откроем счет 90 «Продажи» и опять начнем учет продажи продукции, услуг и товаров.

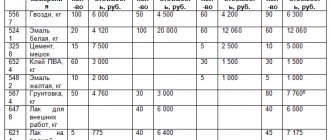

Для того, чтобы принцип учета продаж на сч. 90 стал окончательно понятен, предлагаю рассмотреть пример в цифрах. Возьмем для примера 3 месяца: октябрь, ноябрь и декабрь. Посмотрим, какие проводки в течении месяцев совершаем по сч. 90, и как закроется сч. 90 в конце года в декабре.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа)куплено > 8000 книг |

Пример учета продаж на счете 90

Организация продает свою продукцию, например, светильники.

Октябрь:

Продажи:

первая партия: себестоимость 80 000 руб., выручка 100 000 руб., НДС для удобства подсчета предположим 15 000 руб. (на самом деле в данном случае НДС следовало рассчитаться как выручка * 18 / 118 = 15254 руб., но мы округлим для простоты, более подробно об этом можно почитать в статье “Как посчитать НДС?“, также для расчета можно использовать онлайн калькулятор НДС).

вторая партия: себестоимость 120 000 руб., выручка 200 000 руб., НДС 30 000 руб.

Проводки по счету 90 в октябре:

| Сумма | Дебет | Кредит | Название операции |

| 80000 | 90/2 | 43 | Первая партия направлена на продажу, списана себестоимость |

| 100000 | 62 | 90/1 | Отражена выручка от продажи первой партии |

| 15000 | 90/3 | 68 | Начислен НДС на первую партию |

| 120000 | 90/2 | 43 | Списана себестоимость второй партии |

| 200000 | 62 | 90/1 | Отражена выручка от продажи второй партии |

| 30000 | 90/3 | 68 | Начислен НДС на вторую партию |

| 55000 | 90/9 | 99 | Отражен финансовый результат в данном месяце |

Алгоритм:

- В течении месяца фиксируем все продажи, начисляем НДС.

- В конце месяца считаем финансовый результат.Фин.результат = оборот по дебету — оборот по кредиту = (80 000 + 120 000) + (15000 + 30000) — (100 000 + 200 000) = – 55 000 руб. получили прибыль. Полученную прибыль отражаем проводкой Д90/9 К99.

Для наглядности представим сч. 90 и сч. 99 в виде таблицы и отразим все операции по продажам (красным выделено конечное сальдо, черным текущие операции):

Ноябрь:

В ноябре открываем новый сч. 90, переносим конечное сальдо по каждому субсчету из октября, в ноябре это будет начальное сальдо.

Продажи:

1 партия: себестоимость 90 000, выручка 150 000, НДС 23 000.

2 партия: себестоимость 180 000, выручка 300 000, НДС 46 000.

Алгоритм:

Сч. 90 и сч. 99 в конце месяца будут выглядеть следующим образом (зеленым отмечено начальное сальдо, красным – конечное сальдо, черным – текущие операции):

Декабрь:

Переносим конечное сальдо по каждому субсчету из ноября, оно будет являться начальным сальдо для декабря.

Продажи:

По теме статьи! Распределены и списаны общепроизводственные расходы проводка

1 партия: себестоимость 75 000, выручка 100 000, НДС 15 000.

Алгоритм:

- Выполняем необходимые проводки по продажам, начисляем НДС.

- Финансовый результат за месяц = 75 000 + 15 000 — 100 000 = – 10 000 — прибыль.

- Закрываем счет 90. Напомню, что закрываем мы каждый субсчет на субсчет 9, на рисунке закрытие счета отражено синим цветом. В результате закрытия сальдо по всем субсчетам равно 0.

Надеюсь, теперь вопрос учета продажи готовой продукции, товаров, услуг не вызывает затруднений. В следующей статье продолжим тему учета финансовых результатов, рассмотрим учет прочих доходов и расходов на сч. 91.

Работа со счетом 90, часто связана с другими счетами, жмите на ссылку и читайте:

→ Счет 99. Учет финансовых результатов “Прибыли и убытка”. Основные проводки + примеры→ Счет 68. Учет расчетов по налогам и сборам. Примеры операций и проводки

→ Счет 62. Учет расчетов с покупателями + проводки