Бизнес субъекты всех организационно-правовых форм, независимо от приоритетного и дополнительных видов деятельности, в соответствии с требованиями действующего законодательства должны соблюдать утвержденный Порядок ведения кассовых операций. Понятие последних дано в регламентирующем документе.

ООО «ПрофБизнесУчет» осуществляет помощь в ведении кассовых операций: отражение движений по кассе в учете, составление авансовых отчетов, формирование кассовых книг и т.п. Стоимость услуги зависит от объема документооборота и наличия ККТ и варьируется от 50р/ операция до 3000р. абонентское обслуживание за каждый кассовый аппарат»

Государственный контроль за кассовыми операциями

Кассовые операции — это операции с наличными денежными средствами. Если организация выдает или принимает наличные, она должна придерживаться правил, установленных законодательством, независимо от организационно-правовой формы и системы налогообложения.

Основные нормативные акты, регламентирующие порядок ведения кассовых операций:

- Указание Банка РФ от 11.03.2014 N 3210-У (далее — Указание N 3210-У) — основной документ, устанавливающий правила ведения кассовых операций;

- Указание Банка РФ от 09.12.2019 N 5348-У (далее — Указание N 5348-У) — устанавливает правила расчетов наличными;

- Федеральный закон РФ от 22.05.2003 N 54-ФЗ (далее — Федеральный закон N 54-ФЗ) — определяет правила применения ККТ.

Кассовой дисциплиной называется соблюдение правил, установленных для:

- расчетов наличными;

- хранения денежных средств в кассе;

- расходования выручки.

К вопросам кассовой дисциплины относится также применение ККТ.

Контроль за соблюдением кассовой дисциплины в организациях осуществляют налоговые органы на основании:

- п. 1 ст. 7 Федерального закона от 21.03.1991 N 943-1 «О налоговых органах Российской Федерации»;

- ст. 7 Федерального закона от 22.05.2003 N 54-ФЗ.

Банки, хоть и не наделены полномочиями контролировать кассовые операции своих клиентов, но в рамках разработанной ЦБ РФ программы управления риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма, обязаны оказывать содействие налоговым органам. Они также могут запрашивать у клиента, вызывающего сомнения, сведения и документы либо принимать другие меры по недопущению сомнительных операций, вплоть до отказа в обслуживании (Федеральный закон от 07.08.2001 N 115-ФЗ).

Программа для учета в магазине

Любой предприниматель заинтересован в том, чтобы его магазин развивался и приносил прибыль. Если использовать товароучетную систему только для галочки, чтобы выполнить условия ФЗ, ничего не изменится. Ведь с помощью системы учета можно превратить свой магазин в прибыльный бизнес.

Программа учета магазина избавит от большинства рутинных процессов, которые обычно отнимают много времени. Это экономия времени на ведение номенклатуры, назначении и обновлении цен в торговом зале. Товаровед всегда будет курсе, сколько товара в наличии на прилавках, на складе. Он сможет грамотно планировать закупки.

Если вы уже выбрали кассовую систему CloudShop, программа учета отлично ее дополнит. Eё возможности:

- управление закупками, продажами и возвратом

- загрузка номенклатуры из таблиц

- импорт и экспорт поставщиков и покупателей

- оформление приходов и расходов денег

- удаленный контроль за балансом в кассе

- встроенная программа лояльности

- ведение статистики и аналитики продаж.

- к программе учета можно подключить онлайн-кассу, сканер штрихкодов (более 13 тысяч в базе) и интернет-магазин.

И главное, владельцу магазина совершенно необязательно находиться в торговом зале. Благодаря программе учета CloudShop через мобильное приложение на Android и iOS или web-версию он сможет удаленно контролировать всю работу.

Правила ведения кассовых операций

Указание ЦБ РФ N 3210-У определяет кассу организации как место для проведения кассовых операций. Никаких требований к помещению или месту, где хранятся наличные денежные средства, не оговаривается. Зато регламентируются положения — о них мы поговорим далее.

Лимит денежных средств в кассе

Организация обязана установить лимит денежных средств в кассе — предельно допустимый остаток на конец операционного дня.

Юридическое лицо самостоятельно определяет лимит остатка наличных денег, исходя из характера его деятельности с учетом (п. 2. Указания ЦБ РФ N 3210-У):

- объемов поступлений;

- объемов выдач наличных денег.

Расчет лимита производится в соответствии с приложением к Указанию ЦБ РФ N 3210-У. PDF

Денежные средства сверх лимита допускается держать в кассе:

- в дни выплат заработной платы, стипендий;

- в выходные и праздничные нерабочие дни, если организация ведет в эти дни кассовые операции.

В остальных случаях превышение установленного лимита в кассе не допускается (п. 2. Указания ЦБ РФ N 3210-У).

Обособленные подразделения (ОП), имеющие кассу, соблюдают лимит, установленный и утвержденный распорядительным документом головного подразделения. При этом соблюдаются условия:

- если ОП сдает выручку в банк, лимит для него рассчитывается отдельно и не входит в лимит организации;

- если ОП сдает выручку головному подразделению, лимит всей организации рассчитывается с учетом лимита ОП.

Порядок расчетов наличными между хозяйствующими субъектами

Банк России установил цели, на которые разрешено использовать поступившую в кассу наличную выручку (п. 1 Указания N 5348-У):

- на выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера;

- для выплат страховых возмещений (страховых сумм) по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами;

- для выдачи наличных денег на нужды ИП, не связанные с предпринимательской деятельностью;

- для оплаты товаров (кроме ценных бумаг), работ, услуг;

- для выдачи наличных работникам под отчет;

- для возврата за оплаченные ранее наличными деньгами товары, невыполненные работы, неоказанные услуги и т.д.

Чтобы выдать наличные деньги из кассы для иных целей, необходимо получить их с расчетного счета.

Предельно допустимая сумма расчетов между юридическими лицами (ИП) за наличные по одному договору — 100 000 рублей. В расчет принимаются все суммы, выплаченные по договору как в период его действия, так и после его окончания (п. 4 Указания N 5348-У).

Наличные расчеты с участием физического лица, не являющегося ИП, можно осуществлять без ограничения суммы (п. 5 Указания N 5348-У).

Порядок применения ККТ

Отдельный большой раздел кассовой дисциплины касается применения контрольно-кассовой техники (ККТ).

Федеральным законом РФ от 22.05.2003 N 54-ФЗ определено, что организации и ИП, производящие расчеты на территории России, обязаны использовать ККТ, за исключением случаев, установленных этим законом (п. 1 ст. 1.2 Федерального закона N 54-ФЗ).

Подробнее:

- Горячие вопросы по онлайн-кассам

- Вычет на приобретение ККТ при ЕНВД

- Обязательные реквизиты кассового чека

Онлайн касса и порядок оформления кассовых документов

Требования к применению онлайн касс прописаны в законе № 54-ФЗ (изменён законом № 290-ФЗ). С 01. 07. 2021 года данный вид кассовых аппаратов стал обязательным для применения практически всеми хозяйственными субъектами. Также обновлены требования к формируемым онлайн кассой документам: кассовым чекам и БСО. По новым правилам при оформлении БСО нужно применять устройство, аналогичное онлайн кассе. Требования к кассовому чеку и бланку строгой отчетности прописаны в ст. 4. 7. закона № 54-ФЗ.

Приход и расход денежных средств

Приходно-расходные операции осуществляются в операционной кассе. Каждая кассовая операция должна быть оформлена на отдельном бланке. Порядок, в котором заполняются кассовые документы, прописан в постановлении Госкомстата № 88 от 18.08.1998 и указании Банка РФ № 3210-У.

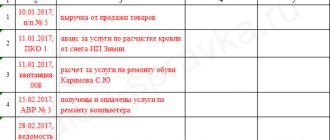

На приход оформляется приходный кассовый ордер (ПКО) формы КО-1. К нему прилагаются документы (если есть таковые), подтверждающие размер оприходованной суммы. Квитанция (отрывная часть ПКО), с печатями и подписями уполномоченных лиц, отдаётся вносителю.

На расход оформляется расходный кассовый ордер (РКО) формы КО-2, к которому прилагаются документы с указанной суммой выданных средств (чек, квитанция, копия приказа, служебная записка, пр.). Также в РКО указываются реквизиты документа, удостоверяющие личность получателя.

Приходно-расходные ордера сначала регистрируются в журнале регистрации приходных и расходных кассовых документов (КО-3). Им присваивается порядковые номера и документы передаются в кассу для выдачи-приёма платежей. Кроме ПКО и РКО, в журнале также регистрируются: расчётно-платёжные ведомости на выдачу зарплаты, заявления на выплату денежных средств, счета на оплату и пр.

Все документы (ПКО, РКО), выписанные в течение дня, фиксируются в приходно-расходной кассовой книге (КО-4). Каждый день подводятся итоги оборотов по приходу и расходу и выводится остаток на конец дня. Также в ПКО, РКО и в кассовой книге должны прописываться сноски на счета бухучёта. Данная процедура обязательна для юрлиц, но необязательна для ИП, которые не ведут бухучёт (подп. 1 п. 2 закона от 06.12.2011 № 402-ФЗ).

Книга учета принятых и выданных другим кассирам денежных средств (КО-5) ведется в организациях с большим количеством подразделений, которые обслуживаются центральными кассами. В начале каждого рабочего дня старший кассир выдаёт наличные деньги подразделениям для ведения кассовых операций. В конце дня кассир обязан сдать неиспользованные денежные средства под отчёт и роспись в центральную кассу.

Лица, ответственные за ведение кассовых операций

Кассовые операции ведутся кассовым или другим работником, назначенным руководителем организации или ИП. Руководитель или ИП может сам исполнять обязанности кассира.

Работнику, исполняющему обязанности кассира, должны быть установлены должностные права и обязанности, с которыми его нужно ознакомить под роспись (п. 4 Указания ЦБ РФ N 3210-У). В этом случае при нарушении кассовой дисциплины для работника наступит ответственность как для должностного лица.

Ответственность за нарушение кассовой дисциплины

| Статья КоАП РФ | Нарушение | Наказание |

| п. 1 ст. 15.1 | Превышение установленного лимита в кассе на конец рабочего дня | Штраф на должностных лиц: 4 000–5 000 руб., на юрлица: 40 000–50 000 руб. |

| Несоответствие остатка денежных средств в кассе на момент проверки документальному оформлению (неполное оприходование выручки) | ||

| Превышение предельного размера расчетов наличными между юрлицами (ИП) | ||

| п. 2 ст. 14.5 | Неприменение ККТ | Штраф на должностных лиц: 25%–50% от суммы непробитого чека, минимум 10 000 руб., на юрлица: 75%–100% от суммы непробитого чека, минимум 30 000 руб. |

| п. 3 ст. 14.5 | Повторное нарушение | Дисквалификация должностных лиц сроком до 2-х лет; Приостановление деятельности юрлица сроком до 90 суток |

| п. 4 ст. 14.5 | Применение ККТ, которая не соответствует требованиям законодательства, или ККТ с нарушением установленных требований регистрации, перерегистрации и условий применения | Штраф на должностных лиц: 1 500–3 000 руб. на юрлиц: 5 000–10 000 руб. |

| п. 6 ст. 14.5 | Невыдача покупателю чеков (БСО) на бумажном носителе или ненаправление чеков (БСО) по требованию покупателя в по электронной почте или смс | Штраф на должностных лиц: 1 500–3 000 руб. на юрлиц: 5 000–10 000 руб. |

У кого есть послабления в ведении кассы

Индивидуальные предприниматели имеют право вести кассовые операции в упрощенном порядке:

- не устанавливать лимит остатка денег в кассе (п. 2 Указания N 3210-У);

- использовать выручку в личных целях без ограничений (п. 1 Указания N 5348-У);

- если ведут книгу доходов и расходов, могут (пп. 4.1, 4.6 Указания N 3210-У): не вести кассу,

- не оформлять кассовые документы.

Индивидуальные предприниматели и малые предприятия могут не устанавливать лимит остатка денежных средств (п. 2 Указание ЦБ РФ N 3210-У). Для этого необходимо закрепить в локальном нормативном акте (ЛНА), что организация или ИП не устанавливает лимит остатка денег в кассе. Если этого не сделать, лимит в кассе будет равен нулю.

В целях применения Указания ЦБ РФ N 3210-У к малым предприятиям относятся юридические лица, отнесенные к малым предприятиям и микропредприятиям в соответствии с критериями, установленными Федеральным законом от 24.07.2007 N 209-ФЗ. Налоговыми органами ведется Единый реестр субъектов малого и среднего предпринимательства, где можно посмотреть категорию своего предприятия:

- микропредприятие;

- малое;

- среднее.

Узнать подробнее о малых предприятиях

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Обновлен порядок расчета наличными

- Первичные документы по кассе

- Денежные документы: законодательство

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Счета учета и аналитический учет кассовых операций: законодательство и 1С В данной публикации описываются основные счета учета кассовых операций и…

- Изменения подотчета и кассовых операций с 30.11.2020 ЦБ изменил с 30 ноября правила подотчета и кассовых операций….

- Разъяснен порядок учета операций по изменению кадастровой оценки земельных участков Минфин в Письме от 29.05.2020 N 02-06-10/45902 разъяснил, что изменение…

- Порядок проведения инвентаризации: законодательство В статье рассматривается: порядок подготовки к инвентаризации; случаи; сроки ее…

Выбираем программу для кассы

Существует два типа программ для магазина: кассовая программа, которая просто регистрирует продажи, и кассовая программа в составе товароучетной системы. Из двух вариантов опытные предприниматели всегда советуют выбирать второй. Все просто — при использовании кассовой программы, синхронизированной с программой учета, все ваши продажи поступают в систему учета, где отражена информация о закупках, продажах, списаниях, остатках. Это упрощает анализ вашей работы и делает возможным удаленно контролировать работу магазина.

Одна из таких программ — кассовая программа CloudShop. Скачать её можно бесплатно на операционные системы Android и iOS. Программа работает в полном соответствии с ФЗ-54. Преимущества программы для кассы:

- Использование программы для кассы CloudShop выгодно для предпринимателя. Нужно лишь скачать программу и купить фискальный регистратор. Имеется интеграция с фискальным принтером марки “Атол”, а также смарт-терминалом “Эвотор”.

- Для подключения можно воспользоваться подробной инструкция по подключению ККТ.

- Кассовая программа CloudShop регистрирует не только продажи, но и приходы, расходы, возвраты.

- Программа для кассы магазина CloudShop автоматизирует работу как одного магазина, так и работу сети магазинов. Причем количество магазинов не ограничено.

- Программа для кассы синхронизируется с любым сканером штрих-кодов.

- Единая техническая поддержка. Например, у вас некорректно работает система. Вы не знаете в чем проблема — в кассе или в программе учета. Решить все вопросы можно в одном месте.

- И, наконец, программа для кассы открывает широкие возможности товароучетной системы.