К денежным документам относятся почтовые марки, маркированные конверты, марки госпошлины, проездные документы, талоны на ГСМ и питание, сертификаты и прочие документы, которые предприятием оплачены, но услуги по ним еще не получены. С момента приобретения до использования такие документы хранятся в кассе предприятия. В бухгалтерском учете они отражаются на счете 50.03 “Денежные документы”.

В конфигурации “1С:Бухгалтерия предприятия” для учета денежных документов предназначена группа “Денежные документы” в разделе “Банк и касса”.

Что является денежным документом?

Косвенно определение понятия такого объекта учета, как денежные документы, дано в Инструкции по применению плана счетов, утвержденной приказом Минфина от 31.10.2000 № 94н (далее — Инструкция 94н). В описании счета 50 Инструкции 94н указано, что на субсчете 50-3 «Денежные документы» учитываются марки (почтовые, вексельные, госпошлины), оплаченные авиабилеты и иные денежные документы, которые имеются у предприятия.

Таким образом, к денежным документам относятся такие документы, которые имеют определенную стоимостную оценкуи позволяют в будущем получить материальные ценности, имущественные права или услуги. Это могут быть талоны на питание, молоко, ГСМ (если указана фиксированная стоимость горюче-смазочных материалов); автобусные, железнодорожные и другие виды билетов, туристические путевки, прочие аналогичные документы. Инструкция 94н предписывает вести аналитический учет таких документов в разрезе их видов (отдельно по путевкам, отдельно по железнодорожным билетам и т. д.).

ВАЖНО! К числу денежных документов не относят ценные бумаги (гособлигации, облигации других предприятий, акции и векселя), БСО (чеки, талоны, билеты, другие бланки, выпущенные самим предприятием).

Подробнее о БСО можно узнать из материала «Что относится к бланкам строгой отчетности (требования)?».

На счете 50 денежные документы учитывают, когда между моментом их приобретения и моментом использования имеется интервал, в течение которого они хранятся в кассе. Если же, например, командированный работник на полученные подотчетные средства приобрел билет на поезд для своей поездки самостоятельно, то такой документ не проводят через кассу. А уже использованный билет, сданный в бухгалтерию в качестве подтверждения расходов, будет храниться вместе с авансовым отчетом. При этом использованный билет также не является денежным документом, поскольку не обладает свойством обмена на какую-либо выгоду в будущем.

Как правильно учитывать денежные документы, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Рассмотрим подробнее порядок поступления и выдачи денежных документов.

Почтовые марки и конверты с марками

Также распространенными и востребованными остаются услуги почтовой связи. Организация почтовых отправлений невозможна без приобретения марок и маркированных конвертов, которые, согласно Инструкции № 157н, необходимо учитывать как денежные документы и по мере необходимости выдавать под отчет ответственным за отправку корреспонденции лицам. Подтверждающим документом для авансового отчета может являться реестр отправленной корреспонденции, а в случае порчи – приложенный к отчету испорченный конверт.

- Поступление в кассу учреждения марок и маркированных конвертов Дт 0 201 35 510 Кт 0 302 21 730; 0 208 21 660

- Выдача под отчет марок и маркированных конвертов Дт 0 208 21 560 Кт 0 201 35 610

Порядок оприходования денежных документов

Все первичные объекты бухгалтерского учета, к числу которых относятся и денежные документы, необходимо учитывать в соответствующих регистрах (п. 1 ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, далее — закон № 402-ФЗ).

Унифицированного регистра для учета денежных документов не существует. К тому же предприятия имеют право разрабатывать форму подавляющего большинства первички и бухгалтерских регистров самостоятельно (информация Минфина № ПЗ-10/2012).

Подробнее о том, как разработать регистр бухучета, можно узнать из статьи «Учетные регистры бухгалтерского учета (формы, образцы)».

При разработке регистров учета для денежных документов необходимо отразить все их существенные параметры в отдельных графах. При этом специализированные программы для ведения бухучета, как правило, имеют в своем функционале подобные регистры, и бухгалтеру достаточно просто занести в них все необходимые для учета сведения из денежных документов.

Если же по какой-то причине ведение бухучета осуществляется без применения компьютерной программы, регистр придется разработать самостоятельно. Что отразить в таком регистре?

Для разных документов могут быть свои нюансы. Например, для учета билетов существенными сведениями, отражаемыми в регистре, будут:

- дата приобретения билета;

- дата поездки, на которую приобретен билет;

- номер билета;

- тип транспортного средства;

- номер рейса, время, место, класс билета;

- стоимость билета;

- сумма НДС (если имеется);

- сумма комиссионных и страховых платежей;

- иные данные, имеющие существенное значение (фамилия работника, на которую приобретен билет; количество миль, которые начислены перевозчиком; накопленная сумма дисконта и т. п.).

После занесения документа в регистр бухучета выбирается счет, на котором этот документ необходимо учесть — субсчет 50-3 «Денежные документы» к счету 50 «Касса». По его дебету отражается полная стоимость денежного документа — та сумма, в которую обошлось для предприятия его приобретение.

Оплату и приход денежных документов можно отразить следующими проводками:

| Дт | Кт | Описание операции |

| 60 | 50-1 | Произведена оплата за денежные документы, приобретаемые у поставщиков или прочих контрагентов |

| 71 | 51,50-1 | Выданы средства подотчетному лицу на приобретение денежных документов |

| 50-3 | 60,71 | Оприходованы денежные документы в кассе на субсчете 50-3 |

ВАЖНО! Оплата за денежные документы может быть произведена как безналичным способом, так и за наличные, но учитываются они на субсчете 50-3.

Обмен и возврат проездных документов

На практике случаются ситуации, когда билет приходится возвращать или обменивать. При этом за возврат или обмен проездного документа (в т. ч. и электронного) перевозчик удерживает комиссию (штраф). Транспортное агентство при этом также может взимать дополнительную плату за свои услуги.

Если обмен или возврат билета обусловлен производственной необходимостью, то организация может отнести к расходам для целей налогообложения прибыли как стоимость первоначально приобретенного (за минусом возвращенной авиакомпанией суммы), так и нового билета (письмо Минфина России от 02.05.2007 № 03-03-06/1/252). Расходы в виде штрафа за переоформление и возврат билетов уменьшают налоговую базу по налогу на прибыль организаций (письмо Минфина России от 08.09.2017 № 03-03-06/1/57890).

Пример 3

Изменим условия Примера 2. В связи с производственной необходимостью организация через транспортное агентство обменивает электронный авиабилет по маршруту Москва — Уфа — Москва (допустим, меняется время вылета из Уфы). Организация доплачивает трансагентству 3 880 руб., в том числе:

|

После проведения документа Списание с расчетного счета с видом операции Оплата поставщику сформируется бухгалтерская проводка:

Дебет 76.05 Кредит 51 — на стоимость авиабилетов с учетом комиссии и дополнительных услуг (3 880 руб.).

Обмен авиабилета через трансагентство отражается документами:

- Поступление денежных документов с видом операции Поступление от подотчетного лица (если в учете была отражена выдача билета подотчетному лицу);

- Выдача денежных документов с видом операции Возврат поставщику;

- Поступление денежных документов с видом операции Поступление от поставщика.

Дополнительно следует сформировать документ Поступление (акт, накладная) с видом операции Услуги для отражения дополнительных расходов на услуги трансагентства (590 руб.). При заполнении документа Поступление денежных документов с видом операции Поступление от подотчетного лица на закладке От кого заполняются реквизиты Подотчетное лицо и Принято от (ФИО сотрудника для печатной формы).

На закладке Денежные документы указывается наименование денежного документа, количество (1 шт.), а его стоимость заполняется автоматически. После проведения документа формируется проводка:

Дебет 50.03 Кредит 71.01 — на сумму полученного билета (10 574 руб.) в количестве 1 шт.

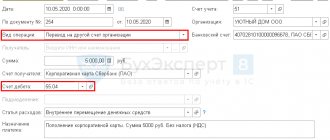

В документе Выдача денежных документов с видом операции Возврат поставщику на закладке Денежные документы указывается не только наименование денежного документа, его количество (1 шт.) и стоимость (10 574 руб.), но и сумма возврата (9 374 руб.), поскольку перевозчик удерживает комиссию в размере 1 200 руб. (10 574 руб. — 1 200 руб. = 9 374 руб.) (рис. 6).

Рис. 6. Возврат денежного документа поставщику

Дополнительно требуется заполнить реквизиты на закладке Счета доходов и расходов для отражения разниц между учетной стоимостью денежных документов и суммой возврата:

- Статья доходов и расходов — выбирается из справочника Прочие доходы и расходы;

- Счет учета доходов — счет учета доходов, возникающих при превышении суммы возврата над учетной стоимостью денежных документов;

- Счет учета расходов — счет учета расходов, возникающих при превышении учетной стоимости денежных документов над суммой возврата.

После проведения документа сформируются проводки:

Дебет 76.05 Кредит 50.03 — на стоимость возвращаемого авиабилета (10 574 руб.); Дебет 91.02 Кредит 76.05 — на сумму удержанной комиссии за возврат (1 200 руб.).

Затем следует создать новый документ Поступление денежных документов с видом операции Поступление от поставщика, где отразить поступление нового авиабилета. После проведения документа сформируются проводки:

Дебет 50.03 Кредит 76.05 — на сумму полученного билета (12 664 руб.) в количестве 1 шт.

Дальнейшие действия с электронным билетом аналогичны действиям, описанным в Примере 2.

Как выдаются денежные документы подотчетному лицу?

Факт выдачи денежных документов из кассы подотчетникам оформляется при помощи расходного кассового ордера (РКО). При этом бухгалтерская проводка имеет вид:

Дт 71 Кт 50-3 — выдача подотчетному лицу денежных документов из кассы предприятия.

ВНИМАНИЕ! С 30.11.2020 правила выдачи подотчета упростили. Теперь в заявлении на выдачу денег под отчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Срок организация устанавливает самостоятельно. Требование о представлении авансового отчета в трехдневный срок исключили. Также работодателям разрешили оформлять один приказ на несколько выдач наличных денег одному или нескольким работникам. В этом случае нужно указать фамилию, сумму и срок, на который выдают деньги, по каждому работнику.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Пример

Работник торгового предприятия Савельев А. И. получил задание отправиться в командировку 12.05.2021 на 9 дней, с возвращением 20.05.2021. Предприятием для него через подотчетное лицо приобретены железнодорожные билеты (туда и обратно). Стоимость билета туда, включая комиссионный сбор и страховку, составила 6 950 руб. (в т. ч. выделенный в билете НДС 631,82 руб.). Стоимость билета обратно на 19.05.2021 с прибытием 20.05.2021 составила 5 750 руб. (в т. ч. выделенный в билете НДС 522,73 руб.). 23.05.2021 Савельев А. И. отчитался в бухгалтерии по использованию денежных документов.

Рассмотрим, как оформлялись все эти операции:

| Дата | Дт | Кт | Сумма | Описание операции | Первичный документ |

| 29.04.2021 | 71 | 50-1 | 15 000 | Иванову А. А. выданы деньги в подотчет для приобретения ж/д билетов для Савельева А. И. | Приказ или распоряжение, РКО |

| 04.05.2021 | 50-1 | 71 | 2 300 | Ивановым А. А. возвращен остаток денег в кассу предприятия | ПКО, авансовый отчет Иванова А. А. |

| 04.05.2021 | 50-3 | 71 | 6 950 | Оприходован билет № 08935992 на поезд№ 018, дата: 12.05.2021, на имя Савельева А. И. для поездки туда | ПКО для денежных документов, бланк билета, сделана регистрационная запись в журнале учета денежных документов |

| 04.05.2021 | 50-3 | 71 | 5 750 | Оприходован билет № 03565978 на поезд№ 017, дата: 19.05.2021, на имя Савельева А. И. для поездки обратно | ПКО для денежных документов, бланк билета, сделана регистрационная запись в журнале учета денежных документов |

| 12.05.2021 | 71 | 50-3 | 12 700 | Выданы проездные документы для поездки туда и обратно Савельеву А. И. в подотчет | РКО для денежных документов, бланки билетов, запись в журнале регистрации выдачи денежных документов |

| 23.05.2021 | 44 | 71 | 11 545,45 | Получен авансовый отчет от Савельева А. И. об использовании денежных документов — проездных ж/д билетов. Списана стоимость ж/д билетов (без учета НДС) на коммерческие расходы предприятия | Авансовый отчет, бланки использованных билетов, отчет о командировке |

| 23.05.2021 | 19 | 71 | 1 154,55 | Принят к вычету НДС с ж/д билетов № 03565978 и № 08935992 | Бланки билетов |

ВАЖНО! Соглсно ст. 164 НК РФ ставка НДС на тариф билета составляет 10% (закон «Об установлении коэффициента-дефлятора…» от 29.12.2015 № 386-ФЗ). Иные услуги, включаемые в полную стоимость билетов, облагаются по ставке 20%. При этом рассчитывать НДС самостоятельно нет необходимости.

Нюансы учета денежных документов на ГСМ

ГСМ предприятиями сегодня приобретаются 2 основными способами:

- по талонам;

- по топливным картам.

Денежными документами являются только талоны на ГСМ и только определенного вида. Топливные карты, по которым расчеты за бензин ведутся в стоимостном выражении, относятся к малоценке и учитываются за балансом по условной стоимости. Для этого можно открыть специальный забалансовый счет или вести учет их движения в специальном журнале, где следует отражать данные о том, кому и когда выдавались топливные карты. Регулярное пополнение баланса топливных карт проводится авансовыми платежами, которые в конце месяца закрываются документами от поставщика ГСМ:

- счетом-фактурой,

- накладной на ГСМ;

- реестром-отчетом о проведении заправок автомобиля по номеру карты.

Талоны на ГСМ получают от предприятия-поставщика после совершения предоплаты на основании договора на поставку ГСМ. Они могут быть литровыми или стоимостными. Талоны, в которых указано количество ГСМ без указания его стоимости, не относятся к денежным документам и учитываются за балансом.

Стоимостный талон на получение ГСМ — получают в бухгалтерии в день выезда автомобиля. По возвращении на предприятие водитель отчитывается по расходу ГСМ на основании путевого листа.

Проводки этих операций могут иметь следующий вид:

| Дт | Кт | Описание операции | Первичные документы |

| 60 | 51 | Поставщику ГСМ переведен аванс на талоны | Договор на поставку ГСМ, заявка от начальника гаража на оплату ГСМ на месяц, месячные нормы расхода ГСМ по предприятию, платежный документ |

| 50-3 | 60 | Получены талоны от поставщика | ПКО на талоны |

| 71 | 50-3 | Выданы талоны водителю/диспетчеру | Журнал учета талонов, РКО на талоны, путевой лист/заявка диспетчера |

| 25 | 71 | Получен авансовый отчет о расходовании ГСМ (приложен путевой лист). Стоимость израсходованного ГСМ списана на общепроизводственные расходы | Путевой лист/ отчет диспетчера о расходовании и остатках ГСМ, бухгалтерская справка — расчет, кассовая книга |

Первичная регистрация талонов на ГСМ производится в соответствующем журнале учета. Талоны на предприятии могут выдаваться либо напрямую водителю, либо диспетчеру автоцеха (гаража). Если есть такая возможность у предприятия, то можно поручить работу по учету ГСМ специалисту — работнику автоцеха (начальнику, мастеру, диспетчеру). Работа эта очень кропотливая и трудоемкая: нужно учитывать приход и расход ГСМ, проводить списание по путевым листам, следить за тем, соблюдаются ли нормы на списание. На транспортных предприятиях все перечисленные операции выполняет отдельный специалист, имеющий возможность осуществления непосредственного контроля расхода ГСМ.

Подробнее о порядке учета и списания ГСМ можно узнать в материале «Порядок учета и списания ГСМ по путевым листам в 2020–2021 годах».

Учет проездных билетов для сотрудников, занятых разъездными работами

Отдельно необходимо рассмотреть порядок учета проездных на городской транспорт. Очень часто предприятие приобретает своим сотрудникам проездные билеты для осуществления ими работы вне офиса (разъездной работы).

Типовые проводки в данном случае могут иметь следующий вид:

| Дт | Кт | Описание операции | Первичные документы |

| 60 | 51 | Произведена оплата проездных билетов транспортному предприятию | Договор с транспортным предприятием, выписка банка, платежное поручение |

| 50-3 | 60 | Получены проездные билеты от транспортного предприятия | Бланки проездных билетов, накладная, ПКО для проездных билетов |

| 19 | 60 | Отражен НДС по приобретенным проездным билетам | Счет-фактура |

| 71 | 50-3 | Выданы проездные билеты сотрудникам в подотчет | РКО, запись в журнале учета проездных билетов |

| 25 (26, 44) | 71 | Получены авансовые отчеты (приложены маршрутные листы) от сотрудников. Транспортные расходы списаны на общепроизводственные (коммерческие) расходы | Маршрутные листы, бланки использованных билетов (по окончании периода, на который они приобретались) |

ВАЖНО! Если сотрудниками, получившими проездные билеты, не будет предоставлен в бухгалтерию маршрутный лист, им необходимо начислить НДФЛ на стоимость проездного документа. Маршрутный лист работника подтверждает, что проездной он использовал не для своих личных нужд, а для выполнения производственных задач.

Если проездные билеты приобретены на длительный период, охватывающий несколько месяцев или кварталов, то предприятие на основании маршрутных листов может списывать часть стоимости проездных билетов на расходы соответствующего периода. Маршрутные листы могут быть ежедневными, а могут иметь форму недельных или месячных бланков. Форму маршрутных листов и период, на которых они заполняются, предприятие устанавливает в учетной политике.

Итоги

Учет денежных документов необходимо вести с использованием специального субсчета 50-3. Выдавать их необходимо подотчет. Это позволит предприятию минимизировать риски нехозяйственного использования денежных документов, а такжене корректного расчета налогооблагаемой базы по налогу на прибыль или НДС.

Источники:

- Налоговый кодекс РФ

- закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Главное

Денежные документы – вид материальных ценностей, сопровождающий движение денежных средств. Учитываются на счете 50.3 по стоимости приобретения, хранятся в кассе, по правилам хранения наличных денежных средств. Движение денежных документов оформляется типовыми кассовыми документами, с пометкой на них «фондовый». Понятия «денежные документы» и «бланки строгой отчетности» в широком смысле различны. Бланки строгой отчетности могут служить подтверждением уже оплаченных денежных документов, однако не все БСО могут являться денежными документами.