,

, “” . . 3 . 154 . , “” , . 2 . 170 .

-, , . 149 . , , (. 26 . 2 . 149 ).

-, , , , , . , , ( 08.09.2011 N 03-07-08/276).

-, , , . , , “”, . . “” ( 12.07.2010 N 03-11-06/3/102). – , ( 29.01.2010 N 03-11-06/3/12, – 06.11.2008 N 11-1514/2008-2-19/74).

-, , , . 2 . 146 . , , , , , “” ( 14.11.2011 N 03-07-11/311).

-, , (. 5 . 170 ), , , . . 5 . 2 . 170 , 1 2011 . ( 19.07.2011 N 245-).

1. , , , . 180 000 ., . – 240 000 . – 100 000 . .

40 000 . [180 000 – (240 000 – 100 000)]. , , , 6102 . (40 000 . x 18 : 118).

, , . . 5.1 . 154 , , , , 41 “”.

, , , – .

, , . , . 4 . 154 , , , (. 16.05.2001 N 383).

, “” ( 07.12.2006 N 03-04-11/234, 11.11.2010 N -14988/10 11.11.2010 N 12-3142/2010).

, ( 26.01.2005 N 03-04-04/01 27.04.2002 N 04-03-11/17, – 08.06.2009 N 04-2975/2009(6522-03-42) 08.10.2008 N 36-528/2008 ).

: . 4 . 154 , ( 08.05.2009 N 09-2751/09-2 – 16.01.2007 N 08-6441/06-2826 ).

Ндс с межценовой разницы при покупке автомобиля

И для того, чтобы при обработке налоговыми органами информации из чеков не отобразилось излишнее начисление НДС при получении постоплаты, ФНС рекомендует указывать «НДС не облагается».

Соответственно, вот что должно быть в этом чеке.

Ситуация 5. Покупатель часть оплаты вносит до передачи ему автомобиля, а остаток — спустя какое-то время после его получения.

Например, внесена предоплата в размере 470 000 руб., после получения автомобиля доплачен остаток 130 000 руб.

Чек на внесение предоплаты оформляется так же, как в ситуации 3.

В техническом чеке, выбиваемом при передаче автомобиля без оплаты, товарные позиции и сумма НДС по чеку будут указаны так же, как в ситуации 2. Остальные данные будут такие.

Чек при приеме остатка оплаты в сумме 130 000 руб.

оформляется по аналогии с чеком на 80 000 руб. из ситуации 4.

Ситуация 6.

Льготы для IT-компаний в 2021: кто и как может их получить

Изменения в главе 11 НК направлены на решение вопросов, которые возникали у плательщиков исходя из практики применения положений указанной главы. А также — на упрощение администрирования контроля трансфертного ценообразования.

В результате внесены следующие изменения:

- Сокращено количество сделок, подпадающих под контроль налоговых органов. Это относится к сделкам, заключенным организациями — резидентами Беларуси с владельцами международных систем платежных расчетов с использованием банковских платежных карточек VISA, MasterCard, American Express, зарегистрированными в оффшорных зонах

- Упрощен порядок подбора источников информации, содержащих сведения, обосновывающие применение рыночных цен. В частности, плательщику предоставлено право самостоятельно подобрать информационный источник с учетом выбранного им метода определения рыночных цен, не придерживаясь иерархии, которая существовала до 1 января 2021 года

- Информирование налоговых органов об анализируемых сделках путем внесения сведений в электронный счет-фактуру (ЭСЧФ) осуществляют только плательщики налога на прибыль. До 2021 года сведения в ЭСЧФ подавали и компании, применяющие УСН

- Предоставлена возможность при определении организаций, которые ведут сопоставимую деятельность, использовать национальные классификаторы видов деятельности иностранного государства

- Предоставлено право при отсутствии сведений из бухгалтерской и (или) финансовой отчетности белорусских организаций использовать для определения рыночных показателей рентабельности сведения организаций государств — членов ЕАЭС, а при их отсутствии — иных иностранных организаций

- Предоставлено право по разовым сделкам, по которым невозможно установить рыночную стоимость, используя предусмотренные НК Беларуси методы, определять рыночную цену по результатам независимой оценки. При этом под разовой сделкой понимается сделка, которая отличается от основной деятельности организации и осуществляется один раз в налоговом периоде

- Увеличено количество сделок, по которым не составляется документация, подтверждающая экономическую обоснованность примененной цены. К таким сделкам относятся сделки по реализации товаров (работ, услуг), имущественных прав, если прибыль, полученная от такой реализации, освобождена от налога на прибыль, а также в случае, если цена сделки (сумма цен сделок) с одним контрагентом в календарном году составляет не более 200 000 бел. руб. и которые не могут быть сгруппированы по признаку однородности сделок

- Изменен порядок определения диапазона рыночных цен и диапазона рыночных показателей рентабельности. С 1 января 2021 года определение указанных диапазонов осуществляется исходя из квартилей (от фр. quartile — «четверть»)

- С точки зрения усиления контроля применения трансфертного ценообразования в сделках со взаимозависимыми лицами предусматривается заключение соглашения между Минфином и МНС. В соответствии с ним Минфин будет ежеквартально предоставлять в электронной форме в МНС сведения о владельцах акций акционерных обществ не позднее 60 дней, следующих за истекшим кварталом.

Проверки налоговых органов в части трансфертного ценообразования не являются распространенным явлением. Однако для компаний с иностранным капиталом данные нормы являются важными. Причина в том, что в ряде случаев они составляют экономические обоснования цен для иностранных участников в рамках группы компаний.

1. Отдельные позиции продовольственных товаров, отдельные позиции товаров для детей при их реализации на территории Республики Беларусь при их ввозе на территорию Республики Беларусь облагаются НДС по ставке в размере 20% вместо ранее применявшейся ставки НДС в размере 10%.

2. При реализации на территории Беларуси лекарственных средств, медицинских изделий (в том числе протезно-ортопедических изделий) при их ввозе на территорию Республики Беларусь установлена ставка НДС в размере 10%.

3. Отменено освобождение от НДС в отношении ввоза и реализации лекарств и медизделий (подп. 1.1 ст. 118, подп. 1.5 ст. 119 НК-2021).

Установлен переходный период сроком до 1 февраля 2021 года, за который нужно пересмотреть цены в розничной сети на остатки продовольственных товаров, товаров для детей, лекарственных средств и медицинских изделий с учетом включения в них НДС по новым правилам. При этом в отношении товаров, реализованных в период до приведения цен в соответствие с новыми правилами, но не позднее 1 февраля 2021 года, НДС будет исчисляться по нормам НК в редакции, действовавшей в 2021 году.

Доходы от оказания услуг в сфере образования являются одним из объектов налогообложения. Ранее исключений из данного объекта не было предусмотрено. НК 2021 внесено исключение, согласно которому услугами в сфере образования не признаются конференции, форумы, саммиты, симпозиумы, конгрессы, если в ходе их проведения не осуществляется обучение (п. 1.12.7 ст. 189 НК-2021, п. 107 ст. 1 Закона N 72-З).

Ранее на практике эта норма была постоянной проблемой для плательщиков, поскольку к стоимости конференций, форумов и т.д. добавлялся НДС. Более того, во многих случаях проводимые заграничными партнерами мероприятия не могут быть однозначно квалифицированы, поскольку включают в себя большое количество мероприятий, среди которых может присутствовать и обучение.

1. Предоставлено право применения УСН организациям и индивидуальным предпринимателям, предоставляющим в безвозмездное пользование недвижимое имущество, не находящееся у них на праве собственности (общей собственности), хозяйственного ведения, оперативного управления.

2. Доходы, получаемые ИП от коммерческих организаций, в которых они сами либо их близкие родственники являются учредителями, собственниками этих организаций, облагать не подоходным налогом, а налогом при упрощенной системе налогообложения по ставке 16%.

Причем круг лиц, доходы от которых будут облагаться у получивших их индивидуальных предпринимателей налогом при упрощенной системе налогообложения по ставке 16%, расширен за счет таких лиц, как учредители и собственники некоммерческих организаций, а также руководители этих организаций. Проиндексированы стоимостные критерии валовой выручки для применения УСН:

Нажмите, чтобы увеличить изображение

Существует два вида налога на добавленную стоимость: внутренний, уплачиваемый при реализации товаров, работ и услуг на территории РФ и ввозной, подлежащий уплате при ввозе товара на территорию России.

Кто обязан платить налог на добавленную стоимость

Уплачивать НДС обязаны:

- Организации и ИП, реализующие товары (работы и услуги) на территории РФ;

- Организации и ИП, ввозящие товары на территорию РФ в порядке импорта;

- Экспортеры товаров в случае неподтверждения нулевой ставки по НДС.

Примечание: действующим законодательством предусматривается освобождение от обязанности уплаты НДС для отдельных категорий налогоплательщиков.

Обложению налогом на добавленную стоимость подлежат операции:

- По реализации товаров (работ и услуг) в том числе на безвозмездной основе на территории РФ;

- Передача на территории Российской Федерации товаров (работ и услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций;

- Импорт товаров на территорию РФ;

- Выполнение строительно-монтажных работ для собственного потребления.

Основная ставка – 18%

Данная ставка действует в отношении всех операции, не подпадающих под иные, льготные ставки.

Льготные ставки

0%

Применять нулевую ставку по НДС могут ИП и организации, реализующие товары на экспорт. Также ставка 0% применяется при оказании услуг по международной перевозке и некоторых иных операций, обозначенных в п.1 ст.164 НК РФ.

10%

Данная ставка применяется при реализации отдельных продовольственных и медицинских товаров, товаров для детей и печатных изданий. Конкретный перечень товаров, реализация которых облагается НДС по ставке 10%, указан в п. 2 ст. 164 НК РФ.

Примечание: в случаях, предусмотренных п.4 ст.164, п.п. 3, 4, 5.1 ст. 154, п.п. 2-4 ст. 155 НК РФ применяются расчетные ставки 10/110 и 18/118.

НДС, подлежащий уплате в бюджет, рассчитывается в следующем порядке:

- В начале рассчитывается сумма НДС, исчисленная от реализации:

НДС(исч) = Налоговая база х Налоговая ставка

Налоговая база

Налоговой базой по НДС является стоимость товаров, работ и услуг с учетом акцизов (без учета НДС), определяемая на одну из следующих дат (ту, что наступила первой):

- На дату оплаты товаров (частичной оплаты в счет будущих поставок);

- На дату отгрузки товаров (выполнения работ или оказания услуг).

Пример расчета НДС, исчисленного от реализации

ООО «Сталь» реализовало материалов на сумму 118 000 руб. (с учетом НДС 18% – 18 000 руб.)

Налоговая база составляет 100 000 руб. (стоимость материалов без учета НДС)

Налоговая ставка – 18%

Сумма НДС, исчисленная к уплате = 18 000 руб.

100 000 х 18%

- Рассчитываем сумму НДС, подлежащую уплате в бюджет:

НДС(упл) = НДС(исч) – Входной НДС – Восстановленный НДС

Входной НДС

Входным НДС или налоговым вычетом называется сумма налога на добавленную стоимость, уплаченная покупателем при приобретении товаров (работ и услуг).

Допустим, ООО «Сталь» продало товар на сумму 354 000 руб. (с учетом НДС – 54 000 руб.) и купило материалов на сумму 236 000 руб. (с учетом НДС – 36 000 руб.).

НДС, полученный от продажи товаров – 54 000 руб. является НДС от реализации.

НДС, уплаченный при покупке материалов – 36 000 руб. является входным НДС или как его еще называют – налоговым вычетом.

Налоговый вычет уменьшает сумму НДС от реализации и, если вычет больше суммы НДС от реализации, – разница подлежит возмещению.

Восстановленный НДС

В отдельных случаях при расчете НДС к уплате необходимо учитывать сумму восстановленного налога.

Восстановлению подлежат ранее правомерно принятые к вычету суммы налога на добавленную стоимость, в случае, если приобретенные товары (работы и услуги) более не будут использоваться для операций, облагаемых НДС.

Зачастую это происходит при переходе налогоплательщика с общего режима на специальный, когда НДС уже ранее принят к вычету, но часть товара еще не реализована. НДС, приходящийся на часть нереализованного товара, необходимо восстановить.

НДС рассчитывается и уплачивается в бюджет ежеквартально. Налог за прошедший месяц уплачивается поэтапно, не единой суммой (хотя так тоже можно), а тремя частями в течение трех последующих месяцев. Срок уплаты – не позднее 25 числа каждого месяца.

Допустим, НДС к уплате за 1 квартал составил 120 000 руб. Его необходимо уплатить либо полной суммой, либо не менее 1/3 каждый месяц (по 40 000 руб. каждый месяц):

- До 25 апреля – 40 000 руб. (1/3 от 120 000 руб.);

- До 25 мая – 40 000 руб.;

- До 25 июня – 40 000 руб.

Примечание: то есть фактически НДС уплачивается каждый месяц.

Федеральным законом от 31.07.2020 N 265-ФЗ внесены поправки в Налоговый кодекс (НК РФ) в части оснований освобождения от НДС реализации прав на программы для ЭВМ и базы данных. Поправки в НК РФ по «налоговому маневру в ИТ-отрасли» вступают в силу с 01 января 2021 года.

С нового года без НДС будет проводиться реализация прав только на программное обеспечение российских правообладателей, которое включено в так называемый Реестр отечественного ПО.

В результате изменений налогового законодательства импорт зарубежного программного обеспечения независимо от вида договора будет облагаться российским НДС.

Во всех случаях отчуждения исключительного права, а также предоставления права использования зарубежного программного обеспечения неавтоматизированным способом (импорт на материальных носителях, передача сетевым способом с участием человека), ст.174.2 НК РФ об услугах в электронной форме не применяется.

С 2021 года импорт прав на зарубежное ПО на основании договора отчуждения или лицензионного договора не является основанием для освобождения от НДС согласно новой редакции пп.26 п.2 ст.149 НК РФ. Следовательно, в отношениях b2b обязанность по уплате НДС возлагается на российского покупателя, как налогового агента (ст.161 НК РФ).

Если в описанном случае покупатель – физическое лицо (отношения b2c), НДС не уплачивается, т.к. гражданин без статуса ИП не признается налоговым агентом. При покупке лицензии на ПО у иностранного гражданина (независимо от статуса) НДС также не возникает.

В случае предоставления иностранной организацией прав на использование программного обеспечения (включая компьютерные игры), автоматизированно с использованием информационных технологий через сеть «Интернет», в том числе путем предоставления удаленного доступа к ним, включая обновления к ним и дополнительные функциональные возможности, такая иностранная организация обязана уплачивать НДС самостоятельно (п.3 ст.174.2 НК РФ). Для уплаты НДС иностранная организация должна встать в России на налоговый учет дистанционным способом (п.4.6. ст.83 НК РФ).

Продажа прав на программное обеспечение физическими лицами, либо организациями и ИП, не применяющими НДС (УСН, резидент Сколково и т.д.) освобождается от НДС.

Реализация прав на ПО без НДС организациями и ИП на ОСНО выполняется при условии включения такого ПО в единый реестр российских программ для электронных вычислительных машин и баз данных (Реестр отечественного ПО).

Однако регистрация ПО в данном Реестре имеет ряд сложностей и ограничений. Например, частным правообладателем регистрируемого ПО может быть только гражданин РФ или российская организация, с долей участия российских граждан, коммерческих организаций и НКО без преобладающего иностранного участия, более 50%, а также российское НКО без преобладающего иностранного участия.

Таким образом, при импорте иностранного программного обеспечения и сервисов на базе такого ПО «льгота» по НДС на основании пп.26 п.2 ст.149 НК РФ предоставляться не будет независимо от вида договора.

Российские правообладатели ПО также испытывают трудности с включением своих программных продуктов в Реестр, поскольку имеется ряд ограничений по использованию в отечественном ПО иностранных программных компонентов. Помимо этого есть ряд проблем с соблюдением требований Постановления Правительства РФ от 16.11.2015 N 1236 по составу технической документации, предоставляемой в пакете на регистрацию ПО в Реестре.

Подробную информацию о порядке регистрации в Реестре отечественного ПО можно найти здесь.

Порядок учета

Вначале разберем основные процессы при покупке автомобиля.

Автомобиль учитывается как основное средство. После покупки машины оплачивается госпошлина в ГИБДД либо до ввода в эксплуатацию авто, либо после. От этого зависит, куда будет включаться госпошлина:

- в стоимость автомобиля для учета ОС, если пошлина уплачена до ввода в эксплуатацию;

- в расходы организации, если пошлина уплачена после ввода в эксплуатацию.

Затем по автомобилю ежемесячно рассчитывается амортизация.

За владение машиной ежегодно рассчитывается транспортный налог и формируется декларация.

Далее рассмотрим пример: организация покупает автомобиль Renault Logan за 500 000 р., мощность 97 лошадиных сил. Госпошлина включается в стоимость машины.

Сколько стоит отчет

Наш отчет помогает понять причины расхождений НДС и Прибыли в регламентированных отчетах и ответит на вопрос, есть ли проблема.

Стоимость разработки для БП 3.0 — 6 000 руб.

Стоимость разработки для ERP и КА 2 — 10 000 руб.

Год бесплатной поддержки (если обновится конфигурация или изменится форма, то мы все поправим)

Год дополнительной поддержки стоит — 3 000 руб.

Прочая информация: Отчет тестировалась на версиях: 1С:Бухгалтерия предприятия 3.0.53 и выше

При необходимости мы можем оказать платные консультации по выявлению разниц между налогом на прибыль и НДС.

В случае необходимости учета индивидуальных нюансов и доработки для работы в измененных конфигурациях работа оплачивается по часам.

Нужно ли платить налог при продаже автомобиля в 2021 году

Любая сделка по продаже, будь то движимое или недвижимое имущество, в России облагается налогом – НДФЛ. Часть прибыли физлица обязаны отчислять в доход государства. Нашли покупателя, успешно завершили сделку – теперь нужно заплатить налог с продажи автомобиля (за исключением нескольких случаев, о которых расскажем ниже).

Размер налога стандартный – 13%. Если платить его в полном объеме, получается довольно внушительная сумма. Но есть несколько лайфхаков, которые помогают снизить и даже полностью обнулить платеж.

Концепция отчета сравнения показателей НДС и Налога на прибыль

- При анализе мы сравниваем данные регламентированных отчетов. Причем, в отчет попадают максимально поздние корректировочные декларации

- Для вычисления разрешенных разниц используются учетные данные программы

- Показатели считаются в полных рублях

- «Разрешенные разницы» разбиты на две группы:

- Переходящие разницы (разницы в моменте признания дохода)

- Неизменные разницы

равна нулю.

Что теперь нужно сделать?

Первым делом необходимо понять, какие неточности были отражены в требовании, присланном налоговым инспектором. Все неточности группируются по кодам:

- Код «1» — не представлена декларация за прошлый период, некорректная информация о счёт-фактуре. В декларации указана операция, которой нет в отчётности у контрагентов.

- Код «2» — несоответствие данных в журнале учета (книга покупок и продаж).

- Код «3» — в декларации были указаны не Код «2» — расхождения данных между книгами покупок и продажи.

- Код «3» — в декларации были указаны неверные данные о действиях посредников.

- Код «4» — прочие случаи. Здесь же указывается графа, которая вызвала вопросы у ФНС.

После проведённого анализа приступаем к составлению пояснения.

Зачем сравнивать доход по прибыли и по НДС?

Ответ очень простой — так делает налоговая, значит так надо делать и нам — бухгалтерам =)

Налоговики сравнивают декларации НДС и прибыли для того чтобы найти доходы, которые компания забыла обложить НДС.

В самом простом случае (если мы анализируем 1-й квартал отчетного периода и у нас нет сложностей в учете) для сверки нам достаточно внимательно посмотреть обе декларации и сверить строки 010 + 020 (Лист 02) в Прибыли и строку 010 (Раздел 3) в декларации по НДС.

И это сделать достаточно просто.

Сложности начинаются, если нам нужно сравнить показатели за 9 месяцев или за год. Прибыль посчитать легко — она указывается в декларациях нарастающим итогом. А вот с НДС уже проблема — отчетность квартальная, значит надо брать все декларации с начала года и суммировать их показатели.

А теперь добавим еще некоторую правду жизни:

- возвраты поставщикам (увеличивают базу НДС, а прибыли — нет)

- возвраты покупателей (уменьшают доход в прибыли, а в НДС — нет)

- необлагаемые НДС доходы

- разные периоды признания доходов при экспортных реализациях

Все это приводит к тому, что разобраться в расхождениях НДС и прибыли

— становится очень не простой задачей, требующей глубокого погружения в учет, составления дополнительных таблиц и дополнительных проверок.

Специалисты имеют очень большой опыт поиска разниц НДС и прибыли при помощи экселевских таблиц и «рабочих выходных», но нам надоело искать все руками. Мы использовали все наши знания и наработки и разработали специальный отчет, который позволяет автоматически проверить сходимости базы НДС и Прибыли

и учесть часто встречающиеся расхождения. И мы готовы поделиться нашими наработками.

Важно: помимо адекватных причин разниц между НДС и Прибылью мы часто находим учетные ошибки, искажающие налоговую базу. Наш отчет убирает все «разрешенные» расхождения и позволяет сосредоточиться на действительных ошибках.

Существующие ставки НДС

Помимо расчетных ставок, применяемых в особом режиме (п. 4 ст. 164 НК РФ), существуют основные ставки НДС. К ним относятся: 1. Ставка НДС 0%, случаи применения которой приведены в п. 1 ст. 164 НК РФ.

См. также материал «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)?».

2. НДС по ставке 10% исчисляется на основании условий, приведенных в п. 2 ст. 164 НК РФ.

См. также материалы «Что входит в перечень товаров, облагаемых НДС по ставке 10%».

3. Ставка НДС 20% применяется на основании п. 3 ст. 164 НК РФ.

О нюансах применения ставок НДС рассказали эксперты КонсультантПлюс:

Изучите материал, получив пробный доступ к системе бесплатно.

Как платить НДС в 2021: порядок и сроки

НДС – налог, требующий ежеквартальной декларации и уплаты. Он рассчитывается по итогам каждого квартала: разница налоговой базы и вычетов умножается на налоговую ставку. Таким образом, бюджет получает данные налоговые отчисления четырежды в год.

ВАЖНАЯ ИНФОРМАЦИЯ! Если законные вычеты превысили доходную часть НДС, то бюджет возмещает недостающую долю: сумма будет засчитана в будущие платежи или на погашение какой-либо недоимки. При отсутствии недоимок закон разрешает перечислить сумму возмещения на расчетный счет предпринимателя.

Налоговой базой считается основная характеристика реализуемого товара или услуги – их стоимость на день отгрузки товара или передачи услуги либо день их оплаты (дата того события, которое наступило раньше).

Есть некоторые нюансы, касающиеся налоговых ставок НДС:

- одинаковая ставка – одинаковая база;

- если операции облагаются НДС по разным ставкам, то их база тоже считается отдельно;

- стоимость всегда считается в национальной валюте, выручка от импорта переводится в рубли по текущему курсу.

- С 1 января вступают в действие льготные ставки на реализацию предусмотренных НК товаров и услуг. Для некоторых товаров она признана нулевой.

- Упрощены условия подтверждения права на льготный тариф НДС.

- Исключения двойного налогообложения для применяющих УСН и ЕСХН при выставлении счетов-фактур.

- Упразднение бумажных носителей: с этого года сдавать декларацию по НДС можно только в электронном виде.

- Новые коды бюджетной классификации на операции по НДС.

ОБРАТИТЕ ВНИМАНИЕ! Налоговые ставки и способ расчета НДС изменений не претерпели.

Для перечисления НДС нужно указывать в платежке актуальные КБК:

1. Если работа, услуга или товар реализуется на территории России, НДС платится по КБК 182 1 0300 110.

- пени по этому налогу нуждаются в КБК 182 1 03 01000 01 2100 110;

- штрафы за недоимку – КБК 182 1 03 01000 01 3000 110;

- проценты по НДС надо перечислять по КБК 182 1 0300 110.

2. Производится импорт из какой-либо страны, входящей в таможенный союз? КБК для уплаты НДС в налоговую по таким сделкам – 182 1 0400 110.

3. Если отчисления НДС за импорт связаны с бюджетом таможни, КБК будет другим: 153 1 0400 110.

— 1. Новая редакция Налогового кодекса (далее — НК) дополнена новым критерием для признания расходов экономически необоснованными — имущество не передано в аренду (финансовую аренду (лизинг)) и продолжает использоваться арендодателем (лизингодателем) (п. 4.1 ст. 169).

Примером такой ситуации на практике может служить заключенный между организациями и/или ИП договор аренды, по которому договор и все отношения между субъектами существуют только на бумаге, фактически имущество в пользование не передается. Такого рода сделки часто совершаются между взаимозависимыми компаниями для увеличения размера расходов для налога на прибыль.

2. НК-2021 дополнен нормой (пп. 2.9. ст. 170), в соответствии с которой в состав расходов для налога на прибыль включаются расходы на оплату труда. В них включены:

- Любые начисления физическим лицам, работающим в организациях по трудовым договорам, в денежной и (или) натуральной форме

- Вознаграждения по итогам работы за год и выплаты, которые носят характер вознаграждений по итогам работы за год

- Премии, доплаты, надбавки, связанные с режимом работы или условиями труда, предусмотренные законодательством и (или) трудовым договором, соглашением, коллективным договором, на основании законодательства.

Ранее такие расходы учитывались плательщиками в составе нормируемых затрат, то есть включались в состав нормируемых расходов в размере не более 1% выручки от реализации товаров (работ, услуг), имущественных прав и сумм доходов. Новая норма позволяет все расходы на оплату труда, в том числе годовые премии, бонусы и др., включать в состав расходов на оплату труда для налога на прибыль.

1. Внесено дополнение, согласно которому физические лица, получающие доходы в виде дивидендов, облагаемые подоходным налогом по ставке в размере 6%, имеют право на получение налоговых вычетов, установленных статьями 209−211 Налогового кодекса (п. 3 ст. 199 НК).

2. НК-2021 дополнен нормой (п. 5 ст. 216), согласно которой в случае установления контролирующим органом факта неправомерного неудержания и неперечисления в бюджет подоходного налога налоговым агентом уплата подоходного налога осуществляется им за счет собственных средств.

Такой налог не подлежит дальнейшему удержанию у физического лица в порядке, установленном п. 5 ст. 216 НК (ч. 1 п. 5 ст. 216).

Неправомерное неудержание — заработная плата исчислена, но налог с суммы дохода не удержан и не перечислен в бюджет.

Неправомерное неперечисление — с начисленной заработной платы налог исчислен, но по сроку выплаты заработной платы не перечислен в бюджет.

Такие факты могут быть установлены как в ходе налоговой проверки на основе данных бухгалтерского учета, так и на основании собранных правоохранительными органами доказательств. В большинстве случаев информация попадает в контролирующие органы от самих работников, в том числе и анонимно.

Вышеуказанная норма направлена в первую очередь на предотвращение фактов выплаты заработной платы в конвертах и является своеобразной мерой воздействия на недобросовестных плательщиков, которые не платят подоходный налог.

Кроме того, распространенной практикой, особенно для неплатежеспособных предприятий, является неуплата подоходного налога (при предоставлении в банк документов на выплату заработной платы подоходный налог уплачивается не в полном объеме, а чисто номинально).

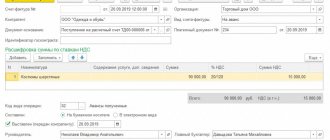

Покупка автомобиля

Для отражения покупки автомобиля создадим документ “Поступление (акты, накладные)”, вид операции “Оборудование”.

На закладке “Оборудование” укажем автомобиль Renault Logan и его стоимость 500 000 р.

Также зарегистрируем счет-фактуру.

Посмотрим проводки документа.

Стоимость автомобиля собирается на счете 08.04.1.

Видео-обзор разработки

В этом видео мы рассказываем, зачем сравнивать НДС и прибыль, и показываем, как отчет «Анализ расхождений выручки НДС и Налога на прибыль в декларациях» поможет найти все расхождения.

Еще более подробно мы рассказываем об этом на большом семинаре.

Тайминг семинара:

— 01:38 зачем сравнивать НДС и прибыль — 03:32 когда возникают разницы — 05:01 как найти разрешенные разницы — 05:32 анализ реальных расхождений — 33:50 чем полезна сверка

Ндс с межценовой разницы при покупке автомобиля что это

ФЗ «О бухгалтерском учете»).

Учет себестоимости приобретенного автомобиля

Приобретенный актив, предназначенный для перепродажи, является товаром – частью материально-производственных запасов. Их бухгалтерский учет ведут в соответствии с ПБУ 5/01. Отметим, что материально-производственные запасы приходуют по фактической себестоимости (п. 5 ПБУ 5/01). А у подержанного автомобиля она признается в сумме, уплаченной продавцу в соответствии с договором.

Стоимость приобретенного автомобиля автосалон учитывает по дебету счета 41 «Товары».

После покупки подержанного автомобиля автосалон, как правило, проводит его предпродажную подготовку. То есть в этом случае возникают затраты по доведению актива до состояния, в котором он пригоден к использованию. Соответствующие суммы в бухгалтерском учете также включаются в фактическую себестоимость товара (п.

Примеры использования отчета

Видео-обзор разработки

Рассмотрим работу отчета на примере одного года работы организации

1-й квартал

В 1-м квартале мы видим следующую ситуацию:

- для анализа используются корректировочные декларации (к/1)

- в этом квартале была подтверждена ставка НДС 0% на сумму 10 878 485 рублей (для цели налога на прибыль эти реализации учлись в предыдущих кварталах)

- у реализаций на сумму 3 730 529 рублей еще не подтверждена ставка 0%

Итог: ошибочных разниц нет, все разницы — «разрешенные»

2-й квартал

В этом квартале видим аналогичную ситуацию с разницами, но показатели уже считаются как квартальные, так и нарастающим итогом — для облегчения сверки. Обращаем внимание, что серым цветом выделяются показатели, которые получаются расчетным путем (в декларациях вы данные цифры не найдете).

3-й квартал

В 3-м квартале мы видим разницу в 33 700 рублей. Если проанализировать все данные, то можно найти причину возникновения разницы — наличие внереализационного дохода, не облагаемого НДС.

Настройка прочих доходов, не облагаемых НДС

В отчете сверки НДС и Прибыли есть специальная настройка, позволяющая указать перечень внереализационных расходов, которые не должны облагаться НДС и которые необходимо включить в «разрешенные» разницы.

Если статья прочих доходов добавлена в этот список, то у нее заполняется реквизит «Не облагается НДС» (его можно установить и в самом справочнике).

Это позволяет построить ОСВ по 91-му счету с группировкой по облагаемости НДС. По умолчанию этот перечень заполнен однозначно «разрешенными» разницами. Пользователь может самостоятельно дополнить перечень. В данном случае мы добавим в исключения статью «Страховое возмещение (ОСАГО)»

В итоге мы получим отчет, в котором нет неразрешенных разниц

4-й квартал

В 4-м квартале мы видим, что учтен целый комплекс «разрешенных» разниц:

- неподтвержденный экспорт 0%

- возвраты товаров поставщику

- возвраты товаров от покупателей

- внереализационные доходы, не облагаемые НДС

И все равно мы получаем неразрешенную разницу. В данном случае она означает наличие учетной ошибки в декларации по НДС или Прибыли. Для выявления ошибки необходимо провести дополнительный анализ данных (за рамками данного отчета). Но наша первичная рекомендация — актуализировать закрытие месяцев, формирование книги продаж и перезаполнить налоговые декларации.

НДС по договорам цессии

Несмотря на прописанный порядок определения налоговой базы при различных видах передачи имущественных прав, на практике многие бухгалтеры и налоговые специалисты сталкиваются со сложностями при обложении НДС уступки денежного требования.

В данной статье мы обратили внимание на ряд нюансов по данной теме, о которых в законодательстве сказано лишь косвенно или не сказано вообще.

В настоящее время все большую актуальность приобретают договоры уступки права требования (цессии), в рамках которых организация, не дожидаясь поступления средств от покупателя (или заемщика), имеет возможность получить большую часть долга путем продажи права требования другой компании.

Однако порядок обложения НДС договоров цессии недостаточно детально урегулирован законодательством.

Обновления

Мы предоставляем новые версии разработки в течение года после покупки бесплатно.

Год дополнительной поддержки — 3 000 рублей. Внимание, мы не гарантируем работоспособность разработки у которой не оплачен период дополнительной поддержки.

Актуальную версию разработки можно получить, написав нам на почту Менеджеры проверят наличие у вас доступа к поддержке отправят новую версию или отправят счет.

Версия 1.2

- интерфейсные исправления

Версия 1.3

- отчет подготовлен для работы в облачных версиях

- исправлены ошибки формирования отчета у пользователей с ограниченными правами

Версия 1.4

- В разрешенные разницы добавлены новые показатели: Неподтвержденная реализация 0% (в случае доначисления НДС)

- Реализация по 90.01.1 без НДС

- Реализация по 90.02.2 ЕНВД и Патент

- учтен механизм закрытия года при анализе 90 и 91 счетов

- исправлено определение разниц в возвратах поставщикам и от покупателей

Версия 1.5

- Учтены корректировки реализаций (в сторону уменьшения)

- Учтены корректировки реализаций в сторону уменьшения по реализациям прошлых лет

Версия 1.6

- Добавлен контроль расхождений выручки и прочих доходов по данным учета (90.01 и 91.01) и по данным декларации по прибыли

Версия 1.7

- В анализе 2021 года показывается ставка НДС 20%

- Исправлен показатель «Подтвержденная реализация на экспорт» (Раздел 4 строка 020) в отчетах 2021 года

- Не контролируется разница в 1 рубль между ОСВ и Декларацией по прибыли

Версия 1.8

- Мы добавили в анализ сходимости учетных и отчетных данных данные выручки по прочим операциям (Приложение №3 к Листу 02) — это обычно реализация ОС или НМА

- Добавили возможность открывать регламентированные отчеты по гиперссылке (в один клик можно открыть все, что нужно для сверки)

- Добавили расшифровку графы «Разница» — основные причины и необходимые действия

Версия 1.9

- В этом релизе добавлена проверка расхождений по операциям безвозмездной передачи

Версия 1.10

- Добавлен новый показатель «Отгрузка без перехода права собственности»

- Исправлены выявленные ошибки

Версия 1.11

- Добавили новый показатель «Реализация отгруженных товаров» (фактический переход права собственности)

- Доработали показатель 040 раздела 4 декларации по НДС. Теперь суммируются все строки этой графы

Версия 1.12

Мы решили сделать разработку еще удобнее и перенесли функционал в Расширение. Это позволит:

- более удобно открывать разработку

- более удобно настраивать статьи прочих доходов и расходов

- улучшить проверку совместимости разработки с будущими версиями 1С:Бухгалтерии

Но мы не забыли и о развитии функционала:

- показываем показатели различий только если есть что показать

- упростили настройку статьи прочих доходов из расходов (флаг «Не облагается НДС»)

- добавили справку для показателя «Реализация по ставке 0%» (для открытия надо нажать знак «?»)

Версия 1.13

- Расширение адаптировано к версии 1С: Бухгалтерии 3.0.75

Версия 1.14

Расширение адаптировано к новой форме регламентированного отчета по Прибыли с 4-го квартала 2021 года (1С:Бухгалтерия 3.0.75)

Версия 1.15

- добавлен анализ возврата поставщику (если он внесен на основании корректировочной счет-фактуры)

- исправлены выявленные ошибки

Версия 1.16

- долгожданная расшифровка показателей расхождений

- прочий доход «Возврат товаров, реализованных в предыдущем налоговом периоде» добавлен в исключения по умолчанию

Версия 1.17

- Исправлено мелкое неудобство добавление прочего дохода

- Улучшено определение нужной декларации при наличии обособленных подразделений

Версия 1.19

В этой версии мы актуализировали формы деклараций, исправили несколько важный мелочей и сделали работу с отчетом еще удобнее:

1. Отчет актуализирован под формы деклараций по Прибыли и НДС от 4 квартала 2021 года, улучшена диагностика ошибок заполнения из-за обновления форм отчетностей 2. Исправили проверку сумм в декларации по Прибыли и в учетных данных для сложных операций 3. Выделили в анализе строку «Выручка от реализации прочего имущества» 4. Упростили работу с установкой флага «Не облагается НДС» у прочего дохода. После установки флага теперь не надо переоткрывать анализ расхождений, новые настройки примутся автоматически. 5. Добавили возможность быстро открыть ОСВ по 91.01 из формы настроек отчета

Версия 1.20

- В анализе учтены дополнительные листы по НДС

- Исправлена ошибка с окончательно неподтвержденным НДС

- Исправлены мелкие ошибки

Версия 1.0

- расширение содержит основной функционал из БП 3.0

- пока не реализована часть проверок, будем добавлять по пожеланиям пользователей

Версия 2.1

Исправлены проверки для:

- корректировки реализации (в сторону уменьшения)

- возвратов товаров