Кто такой британский резидент?

Когда предварительные консультации иммиграционных юристов получены, определены сроки переезда и наиболее подходящий тип визы, самое время подумать о своих активах, которые тоже нужно подготовить перед переездом в Британию. И первым шагом здесь будет определение даты, после которой вы станете налоговым резидентом Соединённого Королевства со всеми сопутствующими новому статусу обязанностями. Налоговый год здесь отсчитывают с 6 апреля по 5 апреля будущего календарного года. Те, кто переехал в Англию с целью продолжительного проживания, свой первый налоговый период могут считать с момента прибытия на остров до 5 апреля.

Бытует ошибочное представление о налоговом резиденте как исключительно о гражданине Великобритании или иностранце, прожившем на острове больше 183 дней в налоговом году. Кроме того, наши соотечественники часто путают резидентов налогового и иммиграционного – понятия, не связанные напрямую друг с другом. Если иммиграционный статус человека чётко устанавливается типом полученной британской визы, то налоговый статус одной только визой не определяется.

Тесты на определение налогового статуса в Англии

Чтобы максимально упростить заявителям процесс определения налогового статуса, в 2013 году британская Налоговая служба представила Тесты на налоговое резидентство, состоящие из нескольких последовательных частей.

Для наглядности основные принципы, заложенные в тесты, можно изобразить в виде блок-схемы.

Во всех тестах под понятием «год» подразумевают налоговый год, длящийся с 6 апреля по 5 апреля. А день для расчётов – это сутки, проведённые в стране заявителем, начинающиеся и заканчивающиеся в полночь.

Сначала мы считаем, сколько дней вы прожили в стране. И если в Королевстве вы провели 183 дня и больше, вы автоматически считаетесь налоговым резидентом, а само тестирование на этом заканчивается.

Автоматический нерезидент

В случае отрицательного ответа переходим к группе из трёх вопросов на присвоение автоматического статуса налогового нерезидента:

- В текущем налоговом периоде вы были в стране меньше 16 дней, а из предшествующих 3 налоговых лет, как минимум, 1 год считались британским налоговым резидентом?

- В текущем налоговом периоде вы находились в стране меньше 46 дней, а в предшествующие 3 налоговых года налоговым резидентом не были?

- В текущем налоговом периоде вы работали в другой стране, а продолжительность вашего пребывания в Великобритании в этот год меньше 91 дня?

Положительный ответ хотя бы на 1 из представленных вопросов автоматически определяет вас как налогового нерезидента Англии.

Автоматический резидент

Если вы не ответили «Да» ни на один из вопросов предыдущего теста, переходите к оставшимся двум вопросам на автоматическое определение статуса налогового резидента:

- В Великобритании ваш единственный дом?

- Есть ли у вас постоянная работа в Соединённом Королевстве?

В случае отрицательных ответов заявитель проходит ещё один, на этот раз финальный тест.

Тест на определение связей со страной

Здесь будут рассматриваться 5 видов связей:

- Семья: супруг(-а) или несовершеннолетние дети, являющиеся резидентами Великобритании.

- Наличие жилья для проживания в Британии. Условия: собственная или наёмная жилплощадь, в текущем налоговом периоде находящаяся в вашем распоряжении 91 день и больше, и хотя бы одна ночь проведена там.

- Работа в Великобритании – не меньше 40 дней в текущем налоговом периоде, с продолжительностью рабочего дня не меньше 3 часов.

- «Правило 90 дней»: как минимум, в 1 из 2 предыдущих налоговых лет вы находились на острове 90 дней и больше.

- Страна – для тех, кто один год из 3 предыдущих лет был налоговым резидентом в Великобритании. Количество проведённых в стране ночей в текущем налоговом году превышает количество ночей в любой другой стране мира.

Подтверждение каждого из пунктов даёт 1 балл. Далее, в зависимости от количества связей с Англией и количества проведённых в стране дней, вам присуждается налоговый статус.

Если вы уже были британским налоговым резидентом и набрали 4 балла из 5 возможных, достаточно провести на острове 16 дней, чтобы снова им стать. Если вы резидентом не были, но набрали 4 бала из 4 возможных в этом случае, то минимальный срок проживания в Королевстве, прежде чем вы станете налоговым резидентом, составит всего 46 дней!

Налоговые резиденты и нерезиденты

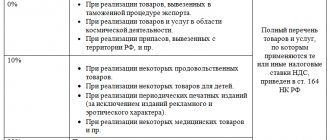

С дохода от работы по найму, то есть на основании трудового договора, платят российский НДФЛ все физические лица, и налоговые резиденты, и нерезиденты, так как такой доход считается полученным от источников в России.

Для целей налогообложения НДФЛ резидентом считается физическое лицо, которое фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев. В противном случае человек считается нерезидентом. Эти 183 дня пребывания в России исчисляются путем суммирования всех календарных дней, в которые физическое лицо находилось в РФ в течение непрерывного 12-месячного периода. Данный период может начаться в одном календарном году и продолжаться в другом календарном году.

Документально подтвердить длительность пребывания в России, как пояснил Минфин России в письме от 14.10.2019 № 03-04-06/78518, можно:

— копией паспорта с отметками органов пограничного контроля о пересечении границы;

— квитанциями о проживании в гостинице;

— внутренними документами работодателя и т.д.

Кроме того, в 2021 году действует особое правило: чтобы стать налоговым резидентом, достаточно находиться в нашей стране от 90 до 182 календарных дней включительно в течение периода с 01.01.2020 по 31.12.2020, и при этом подать в налоговую инспекцию не позднее 30.04.2021 заявление в произвольной форме с указанием своих ФИО и ИНН.

Почему так важно вовремя определить свой налоговый статус?

Вне зависимости от того резидент вы или нерезидент, абсолютно со всех доходов, полученных на территории Великобритании, должны платиться налоги. Однако для налоговых резидентов Соединённого Королевства есть два базовых правила:

- Нужно отчитываться за все доходы, полученные как на территории Великобритании, так и за её пределами.

- Если вы налоговый резидент, то должны отчитываться по своим доходам за весь налоговый год.

Вот почему так важно понимать, в какой момент вы становитесь налоговым резидентом Великобритании! По британским законам все активы в виде денежных средств, полученные иностранцем до присвоения ему налогового статуса резидента, считаются его чистым капиталом и налогом не облагаются. Однако это правило не распространяется на другие материальными активы, которыми обладает будущий налоговый резидент Англии, поэтому разумным шагом будет предварительный перевод их в денежный капитал, чтобы потом не возникло лишних расходов на налоги с продажи.

Работники из стран ЕАЭС

С 1 января 2015 года вступил в силу Договор о Евразийском экономическом союзе от 29.05.2014 (далее – Договор). А 12 августа 2015 года вступил в силу Договор о присоединении Киргизской Республики к Договору о Евразийском экономическом союзе. Статьей 73 Договора установлено: государство – член ЕАЭС облагает НДФЛ доходы резидентов другого государства – члена ЕАЭС в соответствии со своим налоговым законодательством с первого дня работы по найму по налоговым ставкам, предусмотренным для налоговых резидентов этого государства.

Ставка НДФЛ в отношении резидентов РФ установлена в размере 13% (п. 1 ст. 224 НК РФ). Для нерезидентов установлена ставка в размере 30% (п. 3 ст. 224 НК РФ). Таким образом, с 1 января 2015 года по ставке 13% облагаются доходы от работы по найму, полученные гражданами Республики Беларусь, Республики Казах-стан и Республики Армения, начиная с первого дня их работы на территории РФ. А с 12 августа 2015 года – доходы граждан Киргизии, полученные в связи с работой по найму в России.

Налоговые льготы и исключения

Из двух упомянутых выше правил есть исключения:

- Если вы переехали в Великобританию в течение налогового года, то в некоторых случаях вы можете быть признаны налоговым резидентом с даты переезда или даты, когда вы нашли место для проживания.

- Для новоиспечённых налоговых резидентов, не являющихся коренными жителями Англии (так называемых недомицилей) существует специальный льготный режим налогообложения, основанный на принципе ремитирования – иначе он называется ремитанс.

Налогообложение на основе ремитирования

Суть в том, что налоги взимаются только с доходов, полученных на территории Великобритании, а также с доходов, полученных за границей и ввезённых в страну. Все остальные заграничные доходы налогами не облагаются. Режим ремитирования в настоящий момент уже не может использоваться бесконечно, и, кроме того, у него есть масса сопутствующих нюансов, обсуждать которые лучше со специалистом.

Правительство Великобритании подписало с другими странами, пожалуй, наибольшее количество соглашений, направленных на исключение двойного налогообложения – ситуации, когда на один и тот же доход за рубежом взимаются налоги как местными, так и британскими налоговыми органами. Как правило, по этим соглашениям налоги платятся только в той стране, где они были получены.

Налоговые ставки по зарплате

Доходом от работы по найму является в основном зарплата, включающая плату за труд определенной сложности и интенсивности, а также стимулирующие производственные выплаты и компенсации за работу в особых условиях или в особом режиме. Для такого дохода предусмотрено две ставки НДФЛ:

— 13 процентов – с дохода резидента РФ;

— 30 процентов – с дохода нерезидента.

В то же время для граждан стран – участниц ЕАЭС применяются правила статьи 73 Договора о Евразийском экономическом союзе, подписанного в г. Астане 29.05.2014. Они гласят, что граждане государства – участника ЕАЭС, даже если они нерезиденты, платят НДФЛ в России с дохода от работы по найму по той же ставке, что и резиденты России, то есть 13 процентов.

В отношении иных доходов иностранцев из стран ЕАЭС, работающих по трудовым договорам, такое правило не действует. Суммы, не относящиеся к поступлениям от работы по найму, облагаются у таких нерезидентов по ставке 30 процентов. Это могут быть любые поступления, которые не являются оплатой труда и не зависят от условий выполнения трудовых обязанностей – например, доходы социального характера. А после получения иностранцем из ЕАЭС статуса резидента такие доходы уже подпадают под ставку 13 процентов (письмо Минфина России от 14.05.2018 № 03-04-06/32214).

Комплексное решение для переезжающих в Великобританию

Как видите, налоговое право в Англии не такое простое, как пишут в рекламных статьях. Если вам требуется помощь на стадии налогового планирования и в ходе конкретных мероприятий, направленных на уменьшение налоговой нагрузки, стоит обращаться к специалистам, которые практикуют комплексный подход, не замыкаясь только на одной узкой задаче.

Подобный комплексный метод решения вопросов клиентов выгодно отличает нашу компанию от многих подобных фирм. Суть метода в том, что смена места проживания рассматривается как совокупность задач совершенно разной тематики, которые, тем не менее, решаются все вместе. В то же время другие предложения на рынке иммиграционных услуг в большинстве своём помогут вам только в чем-то одном: в оптимизации налогов, в подготовке активов или в оформлении иммиграционных документов.

Иммиграционные юристы нашей компании сделают все, чтобы ваш переезд в Великобританию стал приятными хлопотами без незапланированных и неприятных затрат.

#Налогообложение Великобритании

#Оптимизация налогов