Резервы по сомнительным долгам при УСН

В бухгалтерском учете создание резерва по сомнительным долгам – это обязанность, в том числе и для субъектов малого предпринимательства.

Для чего создается резерв по сомнительным долгам:

- Для отражения в отчетности достоверной суммы дебиторской задолженности, то есть суммы долга, которая скорее всего будет погашена;

- Для выполнения требования осмотрительности, то есть, большая готовность отражения в бухгалтерском учете расходов, чем возможных доходов.

На «упрощенца» в налоговом учете создание резерва по сомнительным долгам, отпускам не влияет, так как нет кассового расхода и резерв создается по методу начисления. По методу начисления нет движения денежных средств, а у «упрощенцев» расходы и доходы отражаются по кассовому методу.

Создание резерва по сомнительным долгам в 1С 8.3

Необходимые действия для создания резерва по сомнительным долгам:

- Проведение инвентаризации задолженности. В 1С 8.3 оформляется документом «Акт инвентаризации расчетов»:

- Выявление сомнительных долгов по результатам инвентаризации;

- Определение величины резерва по каждому сомнительному долгу;

- Формирование резерва по сомнительным долгам в бух. учете оформляется проводкой Дт 91.02 Кт 63. В 1С 8.3 вводится документом «Операция (БУ и НУ)»;

- Списание безнадежной задолженности за счет резерва по сомнительным долгам оформляется проводкой Дт 63 Кт 62.01. в 1С 8.3 вводится документом «Операция (БУ и НУ)».

В программе 1С 8.3 резерв создается в настройках Учетной политики: раздел Главное – Учетная политика, на закладке Резервы. Если поставить флажок «В бухгалтерском учете», то в 1С 8.3 резервы будут формироваться по правилам НК части 25, поэтому флажок ставить не рекомендуется:

Резервы по сомнительным долгам в 1С 8.3 в бухгалтерском учете можно создать проводками, введенными вручную, следующим образом: Операции – Операции, введенные вручную, где формируем проводку Дт 91.02 Кт 63:

Самое главное, что в данном случае резерв создается по кредиту 63 счета и для налогового учета по УСН это никак не влияет.

Дальше, когда задолженность признается безнадежной, ее необходимо списать. Если резерв был создан по дебиторской задолженности, то тогда задолженность списывается через 63 счет также проводками, введенными вручную:

Списание безнадежной задолженности в 1С 8.3 всегда проводится вручную, даже если создаете резервы.

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 при применении УСН и как избежать ошибки в учете при УСН, рассмотрено на нашем курсе “Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я, УСН”, где Вы сможете разобраться и понять, как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия.

Поддержка и помощь

Получать статьи на почту

Для автоматизации создания резерва следует провести настройку учетной политики.

Перейдем в «Главное» — «Учетная политика».

Рис. 1. Вкладка «Главное»

Отметим галочкой формирование резервов. Программа будет отслеживать «просрочку» в бухгалтерском учете, применяя интервальный способ, прописанный в Налоговом кодексе. Не забываем сохранить изменения. Такие новшества следует вводить только с начала года.

Рис. 2. Учетная политика

Далее перейдем в раздел «Главное» — «Налоги и отчеты».

Рис. 3. Налоги и отчеты

В пункте «Налог на прибыль» подтверждаем галочкой наше решение о создании резерва в налоговом учете. Здесь также будем применять интервальный способ, но в пределах лимита.

Рис. 4. Подтверждение решения о создании резерва

Далее необходимо прописать критерии неплатежеспособности дебиторов. Для этого в разделе «Администрирование» выберем «Параметры учета».

Рис. 5. Параметры учета

Переходим по гиперссылке «Сроки оплаты покупателями».

Рис. 6. Сроки оплаты покупателями через раздел «Администрирование»

Аналогичные настройки можно сделать в разделе «Продажи». Пользователь может самостоятельно выбрать удобный ему путь к документу для настройки.

Рис. 7. Сроки оплаты покупателями через раздел «Продажи»

Устанавливаем количество дней, после которых задолженность будет являться просроченной и будет происходить отчет для признания ее сомнительной. В нашем примере мы проставим 10 дней.

Рис. 8. Установка срока оплаты долга покупателями

Но если по какому-то из контрагентов срок оплаты будет отличаться от основного, установленного нами ранее, то необходимо в договоре прописать индивидуальный срок.

В разделе «Справочники» выбираем «Договоры» и двойным щелчком мыши «проваливаемся» в нужного нам контрагента.

Рис. 9. Договоры

Переходим в подраздел «Расчеты», здесь нас интересует пункт «Срок оплаты».

Важно помнить, что если у организации имеется обеспечение долга или уверенность в том, что он будет оплачен, то можно указать срок, например, 555 дней. В таком случае резерв в этот срок начисляться не будет.

Рис. 10. Установка индивидуального срока оплаты от контрагента

Настройка выполнена. Теперь посмотрим, каким образом происходит резервирование.

Воспользуемся отчетом для руководителя «Задолженность покупателей по срокам долга».

Рис. 11. Отчет «Задолженность покупателей по срокам долга»

На 28 февраля образовалась просроченная задолженность. Заметим, что у Покупателя Б долг не отразился в просроченной, так как по договору срок оплаты установлен 01.03.2021. К Покупателю А применима общая настройка, равная 10 дням.

Колонки с интервалами «просрочки» не учитывают настроек программы и ведут отчет с момента отгрузки.

Стоит отметить тот факт, что представленная в данном примере организация относится к субъектам малого предпринимательства и не применяет ПБУ 18/02.

Итак, на 28.02.2021 года мы выявили просроченный долг. Напомним, что если срок долга более 45 дней, то создаем резерв. Мы установили срок оплаты 10 дней, прибавим 45, получается, что на 55 день наступит необходимость формирования резерва.

Рис. 12. Задолженность контрагента

Создается резерв автоматически операцией «Закрытие месяца».

Рис. 13. Создание резерва

Выполним закрытие февраля и посмотрим сформированные программой проводки.

Рис. 14. Просмотр сформированных проводок

Видим, что программа сформировала резерв. Заметим, что резерв сформирован на 50% от суммы в бухгалтерском учете и на 10% от выручки в налоговом. Далее, если выручка увеличится, то сумма по налоговому учету автоматически скорректируется.

Рис. 15. Просмотр сформированного резерва

Далее перейдем к закрытию апреля (в марте программа начисление резерва не производила — срок долга составил менее 90 дней).

Откроем закладку «Справки-расчеты» и перейдем на вкладку «Резервы по сомнительным долгам».

Рис. 16. Закладка «Справки-расчеты»

Заметим, что в данном документе отдельно формируются данные по бухгалтерскому и налоговому учету. Если же сформировать документ сразу с данными по двум видам учета, то отчет получится достаточно громоздким и сложным для чтения начинающим бухгалтерам. Поэтому, для наглядности, мы сформируем по каждому виду учета свой отчет.

Рис. 17. Отчет по каждому виду учета

В справке по бухгалтерскому учету видим, что по долгу покупателя А резерв создан в полном размере, ведь срок превысил 90дней. По покупателю Б программа тоже начислила резерв, но в размере 50%.

Рис. 18. Справка по покупателям

Помним про лимит в налоговом учете. Программа рассчитывает данный показатель самостоятельно.

Рис. 19. Автоматический расчет лимита

Сформируем оборотно-сальдовую ведомость по 63 счету. В настройка устанавливаем галочки: БУ, НУ.

Рис. 20. Оборотно-сальдовая ведомость по 63 счету

Резервы программой сформированы верно.

Рис. 21. Сформированные резервы

Посмотрим отражение проделанной работы в отчетности.

Переходим «Отчеты» — «Регламентированные отчеты».

Рис. 22. Регламентированные отчеты

Создаем упрощенную бухгалтерскую отчетность, так как организация, представленная в примере, является малым предприятием.

Видим, что резерв уменьшил дебиторскую задолженность и отразился в строке «Финансовые и другие оборотные активы».

Рис. 23. Упрощенная бухгалтерская отчетность

Расшифровав данную строку, можем проанализировать сделанные программой записи.

Рис. 24. Анализ сделанных программой записей

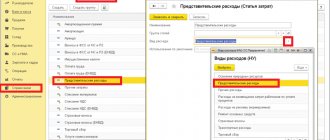

В следующем отчете резерв отражен в статье «Прочие расходы».

Рис. 25. Отражение резерва в статье «Прочие расходы»

Расшифровка строки подтверждает верное отражение в отчетности данных учета.

Рис. 26. Проверка отражения в отчетности данных учета

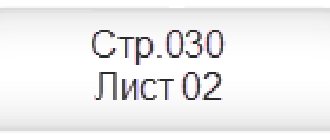

В декларации по ННП резерв показан в строке 200 Приложения 2 Листа 02.

Рис. 27. Декларация по ННП

Расшифровываем строку, нажав на соответствующую кнопку.

Рис. 28. Расшифровка строки

Если должник погашает частично или полностью задолженность, по которой в организации был создан резерв, то бухгалтеру на дату получения оплаты от контрагента следует восстановить ту часть резерва, которая относится к данной задолженности. В инструкции показываем необходимые для этого действия в программе 1С.

Как в программе 1С восстановить резерв по сомнительным долгам?