Что это такое

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным

и окончательным.

Промежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации»

извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов).

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия.

Поручить сдачу отчётности специалистам

Ликвидационный баланс: «нулевой» или с цифрами

Кто хоть раз сталкивался с ликвидацией на практике, возможно, задавался вопросом какой баланс подавать на финальной стадии: ликвидационный баланс. Можно обозначить два варианта ответа на вопрос: сугубо практический либо ориентированный на законодательство.

Ответ, вытекающий из практики

В каждом регистрирующем органе (ФНС) можно получить консультацию по процессу ликвидации. В частности, в Москве регистрирующий орган (МИФНС № 46) предлагает лучше сдать «нулевой» баланс. При этом позиция «лучше» обосновывается тем, что у регистрирующего органа будет меньше вопросов. Вряд ли такая позиция соответствует законодательству.

Стоит отметить, что особую актуальность вопрос имеет по отношению к коммерческим организация у которых имеется уставный капитал. В случае с некоммерческими организациями вопрос «обнуления» ликвидационного баланса не представляет затруднений. Ситуация с коммерческими организациями осложняется требованием закона об обязательном наличии уставного капитала.

Ответ, вытекающий из законодательства

Ответ на поставленный вопрос можно найти путем оценки требований ГК РФ в части ликвидационного баланса и федеральных законов о хозяйственных обществах (ФЗ Об ООО и ФЗ Об АО).

Единственное положение в части ликвидационного баланса содержится в ст. 63 ГК РФ, согласно которого баланс составляется после окончания расчетов с кредиторами. Никаких требований больше нет. Более того, отсутствует утвержденная форма ликвидационного баланса.

Следовательно, в закондательне установленного требования о «нулевом» балансе нет. Что опровергает позицию регистрирующего органа о том, что лучше представлять «нулевой» баланс.

Подтверждением того, что баланс должен быть с цифрами является требование ГК РФ и законов о хозяйственных обществах о наличии в обществах уставного капитала. Сам факт существования ООО или АО свидетельствует о наличии уставного капитала.

ГК РФ, регламентирующий порядок ликвидации, не указывает на то, что в процессе ликвидации уставный капитал «исчезает».

Указанные рассуждения приводят к выводу, что уставный капитал исчезает в момент «исчезновения» компании, которым можно считать внесение записи в реестр (ЕГРЮЛ) о прекращении деятельности организации (о ликвидации).

Тогда возникает закономерный вопрос: как может быть внесена запись в реестр о прекращении деятельности организации, если по балансу (стоит заметить ликвидационному, а не бухгалтерскому) в организации имеются финансовые показатели в виде уставного капиатала и какого-то актива.

На данный вопрос можно легко найти ответ.

Во-первых, закон не связывает ликвидацию с нулевыми показателями по балансу.

Во-вторых, закон допускает прекращение деятельности организации с цифровыми показателями. Согласно закону о регистрации юридичесикх лиц регистрирующий орган при наличии ряда обстоятельств может принять решение об исключении организации из реестра (ст. 21.1). В данном случае регистрирующий орган вообще не интересуют цифровые показатели. Он принимает решение по факту прекращения деятельности юридического лица, у которого, как минимум, уставный капитал присутствует.

В-третьих, согласно ст. 17 ФЗ «О бухгалтерском учете» ликвидационный баланс является основой составления последней бухгалтерской (финансовой) отчетности. Данная статья допускает осуществление деятельности организации после составления ликвидационного баланса.

Финальный вывод можно обозначить следующим образом.

С точки зрения закона ликвидационный баланс не может быть «нулевым». На практике составляется как «нулевой» так и с цифрами. Регистрирующий орган «пропускет» оба баланса. Главное чтобы не было задолженности по балансу перед контрагентами, которыми участники организации не являются (применительно к уставному капиталу). Именно поэтому участники получают имущество при ликвидации компании только после удовлетворения требований кредиторов, а размер, на который претендует каждый участник, равен его доли в уставном капитале.

Использование конкретного баланса («нулевого» или с цифрами) зависит от самой компании. Но надо иметь в виду, что ориентированным на законодательство является ликвидационный баланс с цифрами.

Порядок составления промежуточного ликвидационного баланса

Помимо финансовых показателей промежуточный ликвидационный баланс обязательно должен содержать:

Сведения о составе имущества организации

В промежуточный ликвидационный баланс необходимо включить (при наличии) данные об имуществе:

- Перечень машин, оборудования и других основных средств с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- марки;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень зданий и сооружений с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

- наименования объекта и его местонахождения;

- года начала строительства;

- фактически выполненного объема;

- их балансовой стоимости.

- Перечень долгосрочных финансовых вложений с указанием:

- наименований долгосрочных финансовых вложений;

- их стоимости по активу баланса.

- Перечень нематериальных активов с указанием:

- наименований нематериальных активов;

- их стоимости по активу баланса.

- Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

- производственных запасов;

- животных на выращивании и откорме;

- незавершенного производства;

- расходов будущих периодов;

- готовой продукции;

- товаров;

- НДС по приобретенным ценностям;

- прочих запасов и затрат;

- денежных средств;

- расчетов;

- прочих активов (в том числе указываются отгруженные товары).

- Расчеты с дебиторами:

- за товары, работы и услуги;

- по векселям полученным;

- с дочерними организациями;

- с бюджетом;

- с персоналом;

- по прочим операциям;

- с прочими дебиторами.

- Авансы, выданные поставщиками и подрядчиками.

- Краткосрочные финансовые вложения.

- Денежные средства:

- касса;

- расчетные счета;

- валютные счета.

Перечень требований, предъявленных кредиторами и результаты их рассмотрения

При заполнении перечня требований, предъявленных кредиторами указывается:

- наименование кредитора (в порядке очередности);

- сумма задолженности;

- решение об удовлетворении.

В отдельной графе необходимо отразить результаты

рассмотрения требований кредиторов ликвидационной комиссией.

Примечание

, вышеперечисленную информацию можно включить непосредственно в сам баланс, а можно оформить в

виде приложения

() составленного в произвольной форме (акт, протокол и т.д.).

При составлении промежуточного ликвидационного баланса обычно используются данные последнего бухгалтерского баланса, оформленного до принятия решения о ликвидации.

Промежуточный ликвидационный баланс может составляться неоднократно.

Бесплатное бухгалтерское обслуживание от 1С

Ликвидационный остаток

Ликвидационный остаток – активы ликвидируемой организации, оставшиеся в распоряжении ликвидационной комиссии после расчетов с бюджетами разных уровней, партнерами и контрагентами по хозяйственным договорам.

Иными словами, это положительная разница между активами и пассивами ликвидируемого субъекта хозяйствования.

Может включать недвижимость, оборудование, денежные средства, права интеллектуальной собственности, ценные бумаги. По общему правилу подлежит распределению между акционерами/участниками соразмерно принадлежащей им доле в уставном фонде.

Распределение остатка активов коммерческой структуры

Ликвидационная процедура в отношении платежеспособной организации регламентирована ст. 63 Гражданского кодекса. Она организовывается ликвидационной комиссией. По результатам ее работы составляется ликвидационный баланс, утверждаемый акционерами/участниками.

Оставшееся после удовлетворения законных притязаний кредиторов имущество передается участникам организации и лицам, владеющим корпоративными правами (ст. 63 ГК). Если на имущество одновременно претендуют несколько участников/акционеров, оно реализуется с торгов.

Распределение остатка активов некоммерческой организации

Некоммерческая структура согласно ст. 50 ГК имеет цель, отличную от получения прибыли. По общему правилу ее участники не вправе претендовать на долю в ликвидационном остатке такого субъекта. Он должен быть направлен на реализацию мероприятий, оговоренных уставом (ст. 63 ГК).

В силу ст. 11 135-ФЗ «О благотворительной деятельности и благотворительных организациях» при ликвидации такого субъекта его имущество направляется на благотворительность в оговоренном уставом порядке. Если же устав этот вопрос не регламентировал – в порядке, установленном решением ликвидационной комиссии.

Распределение ликвидационного остатка при банкротстве

Завершающей стадией банкротства является конкурсная процедура. Суть ее в том, что имущество неплатежеспособного должника инвентаризируется, оценивается и реализуется в конкурсном порядке.

Таким образом, формируется ликвидационная масса, достаточная для погашения части требований кредиторов. Используя полученные средства, арбитражный управляющий рассчитывается с кредиторами в установленной законом очередности. Непогашенные требования списываются.

Теоретически в ситуации, когда пассивы банкрота превышают его активы, ликвидационного остатка быть не должно. Но его формирование возможно. Остаток состоит из неликвидного имущества, которое:

- не удается реализовать;

- ни один из конкурсных кредиторов не принял в счет погашения задолженности.

Согласно ст. 148 127-ФЗ «О несостоятельности (банкротстве)» неликвидный остаток передается арбитражным управляющим уполномоченным органам местного самоуправления по акту. Если чиновники уклоняются от его принятия, акт приема-передачи может быть заменен определением арбитражного суда.

Собственность обязывает содержать имущество, отвечать за причиненный им вред (ст. 210 ГК). Положения ст. 148 127-ФЗ направлены на избежание случаев бесхозности имущества и защиту общественных интересов.

После составления промежуточного ликвидационного баланса

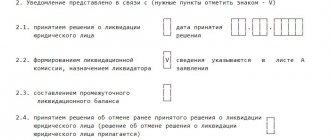

После того как промежуточный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им требуется оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Как только промежуточный баланс будет утвержден, в налоговую инспекцию необходимо предоставить:

- нотариально заверенное уведомление по форме Р15016;

- промежуточный ликвидационный баланс.

Помимо этого во многих ФНС дополнительно могут потребовать:

- протокол (решение) об утверждении промежуточного ликвидационного баланса;

- документы, подтверждающие публикацию в «Вестнике»

.

Кратко о процедуре ликвидации

Ликвидация юридического субъекта – это процедура, которая должна привести к полному прекращению деятельности субъекта коммерческой деятельности. Ликвидацию нельзя путать со слиянием, реорганизацией и т.д. Законодательно процедуру регламентирует Гражданский Кодекс нашей страны.

В общем виде механизм ликвидации предприятия может быть представлен в таком виде:

- Утверждение решения о том, что субъекта необходимо ликвидировать. Принимается на основании Решения органа управления. Это может быть Совет акционеров, директоров и другие управленческие органы;

- Информирование территориальной налоговой инспекции о том, что предприятие входит в процедуру ликвидации;

- Создание функционирующей ликвидационной комиссии;

- Информирование общественности о том, что компания собирается прекратить свое функционирование. Это осуществляется через телевидение или печатные издания;

- Обязательное провидение полной инвентаризации, как основных средств, так и других материальных активов. Проводится инвентаризация счетов, сверка взаиморасчетов и т.д. По итогу инвентаризации предпринимаются меры по взысканию всей имеющейся дебиторской задолженности клиентов;

- Составляется промежуточный ликвидационный баланс ();

- По мере возможности происходит расчет с кредиторами. Погашаются первоочередные долги;

- Составляется итоговый ликвидационный баланс;

- Происходит распределение активов, которые остались после погашения всех долгов и продажи, между соучредителями предприятия;

- Государственное оформление ликвидации предприятия.

Исходя из представленного алгоритма действий, можно сделать вывод, что ликвидационный баланс во время всей ликвидации создается ни один, а два: ликвидационный и окончательный.

Обо всех своих действиях предприятие информирует налоговую службу. Есть строго утвержденный бланк – форма Р15001 (). В заполнении нет ничего сложно, но если возникли вопросы, то можете .

Далее поговорим о том, что такое промежуточный ликвидационный баланс, какая его форма и образец заполнения.

Как и кто должен исправить ошибку в ликвидационном балансе компании при реорганизации

В прошлом году была реорганизация (слияние). По одной организации сдан ликвидационный баланс, а по другой — промежуточный. При подготовке годового баланса выяснилось, что в ликвидационном балансе допущены ошибки (изменились остатки), соответственно, и в промежуточном также нужно исправить. Надо ли в таком случае сдавать коррекцию или раз уж сдали, то теперь все исправление в годовом показать?

Поскольку при слиянии деятельность реорганизуемой организации прекращается, то исправление ошибок, допущенных в ликвидационном балансе, должно быть произведено организацией-правопреемником (отразить документом – бухгалтерской справкой). Организации-правопреемнику целесообразно отразить исправление ошибки в своем годовом балансе (бухгалтерскую запись отразить на 31 декабря) до его утверждения.