Коды бюджетной классификации (КБК) по налогам и страховым взносам – важнейшая информация для любого бухгалтера. Ведь только при верном указании КБК в платежном поручении гарантирует уплату налогов, страховых взносов, пеней или штрафов. Вводились ли новые КБК на 2021 год для юридических лиц и ИП? Изменились ли ранее действующие КБК? Наша статья поможет быстро разобраться во всех изменениях по КБК с 2021 года. Также в статье приводится таблица КБК на 2021 года с расшифровкой и комментарии по заполнению платежных поручений. Также см. “Изменения с 2021 года: что изменилось для бухгалтера“.

Новые КБК (коды бюджетной классификации) на 2021 год, таблица, изменения

Неправильные КБК в платежках при перечислении налогов и взносов приводят к недоимке. Конечно, реквизит в поле 104 можно уточнить. Но на это нужно время. Ведь необходимо составить заявление и сдать его в инспекцию. Поэтому проще заранее проверить КБК не только в платежках, но и в расчетах и декларациях.

Правильно заполнить КБК в платежных поручениях и отчетности поможет эта статья. В ней – все КБК 2021 (коды бюджетной классификации) на 2021 год. Просто выбирайте нужный налог и наиболее подходящий код. Все КБК мы привели уже с учетом изменений 2018 года. Ведь коды бюджетной классификации поменялись.

КБК для всех один?

В каждом случае КБК код имеет особые отличительные черты. И для ИП ведущих свою деятельность в Москве либо Санкт-Петербурга существует специальный код 18210504030021000110. Конечно, каждый ИП имеет право пользоваться многими видами патентов, но вот платить за них налог он обязан именно по тому коду, где осуществляется им деятельность. Поэтому, при введении деятельности в Москве либо Санкт – Петербурге применять для оплаты налога другие коды КБК не следует.

Каждый код КБК уникален и имеет определенный вид предназначения. Поэтому заполнение платежного документа, по которому впоследствии будет осуществлено перечисление налоговой суммы в бюджет города, следует быть крайне внимательным. Дело в том, что если допущенную в слове ошибку можно сразу выявить, то вот с цифрами все значительно сложнее. КБК состоит из 20 цифр. Совершить ошибку во время его внесения в платежный документ легко, а вот исправить сложно.

Как изменились КБК в 2021 году

В 2021 году применяйте новые коды бюджетной классификации. Они поменялись для тех, компаний, которые:

- платят налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций в рублях, выпущенных в период с 1 января 2021 года по 31 декабря 2021 года (приказ Минфина России от 9 июня 2021 г. № 87н);

- перечисляют акцизы (приказ Минфина России от 6 июня 2021 г. № 84н).

Новые КБК с учетом изменений 2021 года смотрите в таблице ниже.

Новые КБК 2021 для налога на прибыль (доходы от облигаций)

| Налог | 182 1 0100 110 |

| Пени | 182 1 0100 110 |

| Штраф | 182 1 0100 110 |

В платежных поручениях на уплату акцизов в поле 104 следует ставить такие коды:

- 18210302360010000110 – акцизы на электронные системы доставки никотина, производимые на территории Российской Федерации;

- 18210302370010000110 – акцизы на никотинсодержащие жидкости, производимые на территории Российской Федерации;

- 18210302380010000110 – акцизы на табак (табачные изделия), предназначенный для потребления путем нагревания, производимый на территории Российской Федерации.

КБК по страховым взносам на 2021 год

Сверьте КБК для страховых взносов с таблицами ниже, прежде чем отправить платежку в банк. Обратите внимание, что отдельных кодов для дополнительных пенсионных взносов за старые периоды нет. Хотя коды для остальных взносов разделены по годам. КБК по этим взносам не разделены на периоды, поскольку в этом нет необходимости. Все взносы по дополнительным тарифам надо перечислять на единые коды.

КБК по страховым взносам за работников на 2021 год (таблица)

| Вид платежа | КБК | |

| взносы за периоды до 2021 года | взносы за январь, февраль и т.д. в 2017-2018 годах | |

| Пенсионные взносы | ||

| Взносы | 182 1 0200 160 | 182 1 0210 160 |

| Пени | 182 1 0200 160 | 182 1 0210 160 |

| Штрафы | 182 1 0200 160 | 182 1 0210 160 |

| Взносы по временной нетрудоспособности и материнству | ||

| Взносы | 182 1 0200 160 | 182 1 0210 160 |

| Пени | 182 1 0200 160 | 182 1 0210 160 |

| Штрафы | 182 1 0200 160 | 182 1 0210 160 |

| Взносы на травматизм | ||

| Взносы | 393 1 0200 160 | 393 1 0200 160 |

| Пени | 393 1 0200 160 | 393 1 0200 160 |

| Штрафы | 393 1 0200 160 | 393 1 0200 160 |

| Взносы на обязательное медицинское страхование | ||

| Взносы | 182 1 0211 160 | 182 1 0213 160 |

| Пени | 182 1 0211 160 | 182 1 0213 160 |

| Штрафы | 182 1 0211 160 | 182 1 0213 160 |

КБК по страховым взносам на 2021 год (таблица для ИП)

| Пенсионные взносы | КБК для периодов до 2021 года | КБК на 2017-2018 годы |

| Фиксированные взносы в ПФР исходя из МРОТ | 182 1 0200 160 | 182 1 0210 160 |

| Взносы по тарифу 1 процент с дохода свыше 300 000 руб. | 182 1 0200 160 | 182 1 0210 160 |

| Пени | 182 1 0200 160 | 182 1 0210 160 |

| Штрафы | 182 1 0200 160 | 182 1 0210 160 |

| Медицинские взносы | ||

| Взносы | 182 1 0211 160 | 182 1 0213 160 |

| Пени | 182 1 0211 160 | 182 1 0213 160 |

| Штрафы | 182 1 0211 160 | 182 1 0213 160 |

КБК по страховым взносам на 2021 год (таблица) по дополнительным тарифам

| Дополнительные пенсионные взносы по тарифу 1 | ||

| Взносы | 182 1 02 02131 06 1010 160, если тариф не зависит от результата спецоценки 182 1 02 02131 06 1020 160, если тариф зависит от результата спецоценки | |

| Пени | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 2100 160 |

| Штрафы | 182 1 02 02131 06 3000 160 | 182 1 02 02131 06 3000 160 |

| Дополнительные пенсионные взносы по тарифу 2 | ||

| Взносы | 182 1 02 02132 06 1010 160, если тариф не зависит от результата спецоценки 182 1 02 02132 06 1020 160, если тариф зависит от результата спецоценки | |

| Пени | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 2100 160 |

| Штрафы | 182 1 02 02132 06 3000 160 | 182 1 02 02132 06 3000 160 |

Сколько знаков в КБК и что они означают

В соответствии с приказом Минфина №65н, КБК состоит всего из 20 цифр. А также их разделяют еще на семь подгрупп внутри КБК. Давайте же разберемся, что обозначает каждая из цифр в комбинации с расшифровкой.

- Цифры с 1 по 3 представляют собой код, который указывает на адресата денежных поступлений (ИФНС, в ФСС или даже в ПФР). К примеру, при переводе средств в Пенсионный фонд РФ ставят «392» а вот для КБК в ФСС используют «393».

- Следующая — четвертая цифра указывает на группу денежных поступлений.

- Цифры с 5 по 6 отражают код налога, который уплачивается. К примеру, при уплате страховых взносов ставят «02», а для акцизов нужно взять уже другой номер «03», госпошлина вообще обозначается, как шифр «08».

- Цифры с 7 по 11 раскрывают статьи доходов и расходов чуть подробнее.

- Цифры 12 и 13 призваны отражать уровень того бюджет, в который будет произведено поступление платежей. Для федеральных учреждений — «01», а региональных — «02», муниципальных — «03», «04» и «05». Все остальные шифры будут относится к бюджетным и страховым фондам.

- Цифры с 14 до 17 представляют собой причину, по которой выполняется операция. При совершении основного платежа — «1000», при начислении пени — «2100», при оплате штрафов — «3000», отчисления процентов — «2200».

- И последние цифры с 18 до 20 должны отражать категорию платежа, который получает государство. К примеру, при налогах используют «110», а при безвозмездных поступлениях — «150».

Приведем пример, который бы наглядно характеризовал использование КБК по УСН физическими лицами и предприятиями.

Пример

Индивидуальный предприниматель работает в городе Москва и на территории Санкт-Петербурга. Он должен выплачивать налог по НДФЛ, а также вносить страховые платежи за сотрудников. Ему необходимо использовать верные КБК НДФЛ, и если с КБК по налогу на прибыль всё ясно, то со страховыми будет чуть по-другому:

- При произведении своевременного платежа — 393 1 02 02050 07 1000 16;

- В случае полученной пени — 393 1 0200 160;

- При оплате штрафов по обязательному платежу — 393 1 02 02050 07 3000 160.

КБК для НДФЛ на 2021 год для юридических лиц

В поле 104 платежки налоговый агент указывает коды бюджетной классификации. На КБК для НДФЛ за работников в 2021 году последние изменения не повлияли. Но учитие, что коды разные для самого налога, пеней и штрафов. КБК для НДФЛ за работников в 2021 году – в таблице ниже.

КБК по НДФЛ с доходов сотрудников, юридических лиц и ИП за 2018 год

| Налог с доходов сотрудников | 182 1 0100 110 |

| Пени по налогу с доходов сотрудников | 182 1 0100 110 |

| Штрафы по налогу с доходов сотрудников | 182 1 0100 110 |

| Налог, который платят предприниматели на общей системе | 182 1 0100 110 |

| Пени по налогу, который платят предприниматели на общей системе | 182 1 0100 110 |

| Штрафы по налогу, который платят предприниматели на общей системе | 182 1 0100 110 |

КБК по дополнительным тарифам в ПФР

Также существуют некоторые дополнительные тарифы в Пенсионном Фонде России, которые зависят от специальной оценки условий труда. Разница не велика, но всё же есть.

Тариф, зависящий от СОУТ

Коды бюджетной классификации для первого работника:

- взносы по коду — 182 1 0220 160

- пени по коду — 182 1 0200 160

- штрафы по коду — 182 1 0200 160

Коды бюджетной классификации для второго работника:

- взносы по коду — 182 1 0220 160

- пени по коду — 182 1 0200 160

- штрафы по коду — 182 1 0200 160

И так далее для всех последующих работников. Меняться будет только одиннадцатая цифра в комбинации.

Тариф, не зависящий от СОУТ

Коды бюджетной классификации для первого работника:

- взносы по коду — 182 1 0210 160

- пени по коду — 182 1 0200 160

- штрафы по коду — 182 1 0200 160

Коды бюджетной классификации для второго работника:

- взносы по коду — 182 1 0210 160

- пени по коду — 182 1 0200 160

- штрафы по коду — 182 1 0200 160

И так далее для всех последующих работников. Здесь меняться тоже будет только одиннадцатая цифра в комбинации.

КБК по налогу на прибыль 2021 года для юридических лиц

Если указать неверный КБК или вовсе забыли записать код, от инспекторов придет уведомление об отказе в приеме декларации. В нем будет сказано: ошибка заполнения данных показателя «Код бюджетной классификации». Код ошибки – 300300027.

Если не решите проблему и опоздаете со сдачей отчета, то штрафа не избежать. Задержите отчет дольше 10 дней – и налоговые инспекторы приостановят операции по банковским счетам. Чтобы избежать таких неприятностей проверьте

КБК налога на прибыль в федеральный и региональный бюджеты — 2018

| Назначение платежа | Обязательный платеж | Пени | Штраф |

| в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| при выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| с доходов российских организаций в виде дивидендов от российских организаций | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| с доходов иностранных организаций в виде дивидендов от российских организаций | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| с дивидендов от иностранных организаций | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| с процентов по государственным и муниципальным ценным бумагам | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| с прибыли контролируемых иностранных компаний | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

КБК: штраф

При уплате штрафа, как правило, 14-17-й разряды КБК принимают значение «3000». Но и здесь не стоит забывать об исключительных случаях:

| Вид страхового взноса | КБК |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 0213 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

КБК для НДС в 2021 году

Компания, которая по ошибке привела в платежке КБК другого налога, вправе уточнить платеж. Это официально подтвердила ФНС. Например, в платежке по НДС поставили код налога на прибыль. Из-за этого по НДС образовался долг, а по прибыли возникла переплата.

Если подать заявление об уточнении платежа, то налоговики должны исправить КБК в карточке расчетов с бюджетом и обнулить пени (п. 7 ст. 45 НК РФ). Но чтобы не создавать себе лишних проблем, заранее проверьте КБК налога на добавленную стоимость на 2021 год по нашей таблице.

КБК для перечисления НДС в 2021 году

| Наименование платежа | Обязательный платеж | Пени | Штрафы |

| НДС на товары (работы, услуги), реализуемые на территории России | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| НДС на товары, ввозимые на территорию России (администратор платежей — ФТС России) | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

КБК: пени

По общему правилу при уплате пени 14-17-й разряды принимают значение «2100». Однако из этого правила есть исключение:

| Вид страхового взноса | КБК |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 0213 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

КБК по акцизам в 2021 году

Платежные поручения на перечисление акциза оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и Правилами, утвержденными приказом Минфина России от 12 ноября 2013 г. № 107н. В поле 104 поставьте КБК – их мы привели в таблице ниже.

КБК для перечисления акцизов в 2021 году

| Назначение | Обязательный платеж | Пени | Штраф |

| Акцизы по товарам, производимым в России | |||

| этиловый спирт из пищевого сырья. Кроме дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| этиловый спирт из непищевого сырья | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| спиртосодержащая продукция | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| табачная продукция | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| электронные системы доставки никотина | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| никотинсодержащие жидкости | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| табак и табачные изделия, предназначенные для потребления путем нагревания | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| автомобильный бензин | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| прямогонный бензин | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| автомобили легковые и мотоциклы | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| дизельное топливо | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| моторные масла для дизельных, карбюраторных (инжекторных) двигателей | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| фруктовые, игристые (шампанские) и прочие вина, винные напитки, без ректификованного этилового спирта | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| пиво | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| алкогольная продукция с объемной долей этилового спирта свыше 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| алкогольная продукция с объемной долей этилового спирта до 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| сидр, пуаре, медовуха | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| бензол, параксилол, ортоксилол | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| авиационный керосин | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| средние дистилляты | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| вина с защищенным географическим указанием, с защищенным наименованием места происхождения, кроме игристых вин (шампанских) | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| игристые вина (шампанские) с защищенным географическим указанием, с защищенным наименованием места происхождения | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы по товарам, импортируемым из государств – участников Таможенного союза (уплата акциза через налоговые инспекции) | |||

| этиловый спирт из пищевого сырья. Кроме дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| дистилляты – винный, виноградный, плодовый, коньячный, кальвадосный, висковый | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| сидр, пуаре, медовуха | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| этиловый спирт из непищевого сырья | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| спиртосодержащая продукция | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| табачная продукция | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| электронные системы доставки никотина | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| никотиносодержащие жидкости | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| табак и табачные изделия, предназначенные для потребления путем нагревания | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| автомобильный бензин | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| легковые автомобили и мотоциклы | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| дизельное топливо | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| моторные масла для дизельных, карбюраторных (инжекторных) двигателей | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| фруктовые, игристые (шампанские) и прочие вина, винные напитки, без ректификованного этилового спирта | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| пиво | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| алкогольная продукция с объемной долей этилового спирта свыше 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| алкогольная продукция с объемной долей этилового спирта до 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| прямогонный бензин | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| средние дистилляты | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| Акцизы по товарам, импортируемым из других государств (уплата акциза на таможне) | |||

| этиловый спирт из пищевого сырья. Кроме дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| дистилляты – винный, виноградный, плодовый, коньячный, кальвадосный, висковый | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| сидр, пуаре, медовуха | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| этиловый спирт из непищевого сырья | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| спиртосодержащая продукция | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| табачная продукция | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| электронные системы доставки никотина | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| никотиносодержащие жидкости | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| табак и табачные изделия, предназначенные для потребления путем нагревания | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| автомобильный бензин | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| легковые автомобили и мотоциклы | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| дизельное топливо | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| моторные масла для дизельных, карбюраторных (инжекторных) двигателей | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| фруктовые, игристые (шампанские) и прочие вина, винные напитки, без ректификованного этилового спирта | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| пиво | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| алкогольная продукция с объемной долей этилового спирта свыше 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| алкогольная продукция с объемной долей этилового спирта до 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| прямогонный бензин | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| средние дистилляты | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

КБК налога на имущество в 2021 году для юридических лиц

В 2021 году платите в бюджет налог на имущество организаций по тем КБК, что мы привели в таблице ниже. Код бюджетной классификации ставьте в поле 104 платежного поручения.

КБК налога на имущество юридических лиц в 2021 году (таблица)

| Назначение платежа | Обязательный платеж | Пени | Штраф |

| по имуществу, не входящему в Единую систему газоснабжения | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| по имуществу, входящему в Единую систему газоснабжения | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

Что делать при допущении ошибки

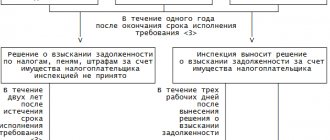

Отредактировать оплаченный документ не получится, исправить допущенную ошибку, возможно, будет лишь с предоставлением заявления и копии платежного документа, содержащего допущенную ошибку. Длительность процесса может быть как несколько недель, так и месяцев. Поэтому, стоит быть заранее готовым к появлению пени, начисляемой налоговиками за фактически не уплаченный налог. Но если выявленная ошибка находится только в КБК, то волноваться ИП не надо.

Отправленная по ошибочному коду налоговая сумма будет найдена, а предоставленный своевременно платежный документ с ошибкой поможет налоговикам направить налоговую сумму по нужному коду КБК. Не надо будет волноваться за начисленную пеню. Она будет сразу аннулирована после выяснения обстоятельства отсутствия платежа. Но если помимо допущения ошибки в коде 18210504030021000110 плательщиком была допущена ошибка и в счете получателя, то перечисляемая налоговая сумма не подлежит оплате.

Это означает, что ИП придется повторно проводить процедуру оплаты налога за пользование патентной системы. И в этой ситуации избежать пени за задержку оплаты налоговой суммы вряд ли получится.

Каждый КБК играет важную роль в доставке налоговой суммы по адресу. Код 18210504030021000110 дает возможность любому ИП работающему в Москве или Санкт – Петербурге избавить себя от многих проблем связанных с оплатой других налогов и оформлением декларации. Перечислив по коду 18210504030021000110 представленную государством величину налоговой суммы, он сразу избавляет себя от налоговых подобных проблем на долгий период, длительность которого может составлять год.

КБК транспортного налога в 2021 году для юридических лиц

В поле 104 платежного поручения приводите специальные коды бюджетной классификации, когда будете перечислять транспортный налог. Все КБК на транспортный налог в 2021 году – в таблице ниже.

КБК – транспортный налог 2021 для физических и юридических лиц

| Назначение платежа | Обязательный платеж | Пени | Штраф |

| с организаций | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| с физических лиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

КБК по УСН на 2021 год

У минимального налога на УСН с объектом «доходы минус расходы» больше нет отдельного кода бюджетной классификации. Его нужно платить по КБК обычного налога. Так решили в Минфине России (приказ от 20 июня 2021 г. № 90н).

КБК по УСН различаются в зависимости от объекта налогообложения. Для объекта «доходы» действуют одни коды, для объекта «доходы минус расходы» – другие. Кроме того, различаются КБК и в зависимости от назначения платежа. Если это основной платеж, код один. Если пени – другой, для штрафов – третий. Все КБК при УСН в 2021 году смотрите в таблице ниже.

КБК на УСН – 2021 (доходы)

| Назначение платежа | КБК |

| Авансы и налог при объекте «доходы» | 182 1 0500 110 |

| Пени при объекте «доходы» | 182 1 0500 110 |

| Штрафы при объекте «доходы» | 182 1 0500 110 |

КБК на УСН – 2021 (доходы минус расходы)

| Назначение платежа | КБК |

| Авансы, налог и минимальный налог при объекте «доходы минус расходы» | 182 1 0500 110 |

| Пени при объекте «доходы минус расходы» | 182 1 0500 110 |

| Штрафы при объекте «доходы минус расходы» | 182 1 0500 110 |

Изменения в порядке расчета и уплаты страховых взносов ИП «за себя» в 2021 году

КБК для УСН на 2021 год с объектом «доходы» единый – 182 1 05 01011 01 1000 110. Авансовые платежи и единый налог по итогам года перечисляют по этому коду (182 1 0500 110).

| Назначение платежа | Поле 104 в платежке |

| КБК 2021 УСН доходы: авансовый платеж; единый налог. | 182 1 0500 110 |

| КБК пени по УСН с объектом доходы в 2021 году | 182 1 0500 110 |

| Код штрафа при упрощенке с объектом доходы | 182 1 0500 110 |

Для организаций и ИП на УСН «доходы минус расходы» совпадают 19 цифр КБК из 20-ти. Проверьте, чтобы в КБК УСН 15 процентов в 2018 году на месте 10-й по счету цифры стояла «2», а не «1». Это и будет главным различием, по сравнению с объектом «доходы».

| Назначение платежа | Поле 104 в платежке |

КБК 2021 УСН доходы минус расходы:

| 182 1 0500 110 |

| КБК пени по УСН доходы минус расходы 2018 | 182 1 0500 110 |

| КБК УСН 15%: значение для штрафа | 182 1 0500 110 |

Поступления ИП для внесения обязательных пенсионных платежей рассчитывает по правилам Налогового кодекса РФ. Расчет зависит от применяемой ИП системы налогообложения. Подробнее об этом читайте в таблице 4.

Таблица 4. Расчет налоговых поступлений ИП

| № п/п | Налоговая система ИП | Что засчитывается в доход | Откуда взять показатель |

| 1. | ОСНО | Облагаемые НДФЛ поступления за минусом профессиональных вычетов | п. п. 3.1., 3.2. Листа В формы 3-НДФЛ |

| 2. | ЕНВД | Вмененный доход по ст. 346.29 НК РФ | Стр. 100 второго раздела декларации по ЕНВД |

| 3. | УСН | Облагаемые доходы по ст. 346.15 НК РФ | Итоговая сумма по графе 4 Книги доходов и расходов |

| 4. | ЕСХН | Облагаемые доходы по п. 1 ст. 346.5 НК РФ | Итоговая сумма по графе 4 Книги доходов и расходов |

| 5. | ПСН | Потенциально возможный доход по ст. ст. 346.47, 346.51 НК РФ | Доход, от которого считается стоимость патента |

Если доход индивидуального предпринимателя превысил 300 тыс. руб., то он уплачивает в фонды взносы с доходов свыше 300 000 рублей по ставке 1%.

| Платеж | КБК |

| Взносы ИП с доходов по ставке 1% | 182 1 0210 160 |

| Пени | 182 1 0210 160 |

| Штраф | 182 1 0210 160 |

Если доход получился свыше предельного размера страховой базы, то ИП продолжает начислять и платить взносы в ПФР РФ, но уже по ставке 1%. Отдельного КБК для таких взносов нет.

КБК для взносов в 1 процент свыше 300 тысяч в 2021 году за 2017 год

Много вопросов приходит в редакцию по поводу КБК для уплаты взносов с 1% за 2021 год. Правильный КБК — 182 1 0210 160 (приказ Минфина от 28.02.2018 № 35н). Здесь подробности.

Срок уплаты взносов

МРОТ — минимальный размер оплаты труда на начало года. Напомним, на 1 января 2021 года размер МРОТ составил 7 500 рублей. С 1 января 2018 года МРОТ составляет 9 489 рублей, но расчет фиксированных взносов в 2021 году осуществляется не от МРОТ, а от других значений.

12 — количество месяцев, за которые производится оплата страховых взносов.

ТСВ — тариф страхового взноса. В 2021 году установлены следующие тарифы:

- 26% для пенсионных страховых взносов

- 5,1% для медицинских страховых взносов

- 2,9% для страховых взносов на случай временной нетрудоспособности и в связи с материнством

Основание нового порядка расчета страховых взносов ФЗ от 27.11.2017 № 335-ФЗ.

Таким образом, за 2021 год ИП должен был до 31.12.2017 заплатить за себя обязательные страховые взносы в следующих размерах:

- Пенсионные страховые взносы ИП за себя в 2021 году в сумме 23 400 рублей (7 500 * 26% * 12).

- Медицинские страховые взносы ИП за себя в 2021 году в сумме 4 590 рублей (7 500 * 5,1% * 12).

С 2021 года страховые взносы на обязательное пенсионное страхование рассчитываются в следующем порядке:

- если полный годовой доход плательщика в 2021 году не превышает 300 000 рублей, сумма к оплате в 2021 году составит 26 545 рублей за расчетный период

- если полный годовой доход плательщика за расчетный период превышает 300 000 рублей, то необходимо оплатить две суммы: первая в фиксированном размере 26 545 рублей за расчетный период; вторая рассчитывается как 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Сразу скажем, что в 2021 году порядок расчета страховых взносов, уплачиваемых индивидуальными предпринимателями, существенно изменился. До этого периода размер страховых взносов ИП «за себя» нужно было рассчитывать по специальной формуле (в ней учитывалась тарифная ставка и МРОТ).

С 2021 года эту формулу для расчета страховых взносов к уплате отменили и ввели значения фиксированных взносов, которые не зависят ни от каких-либо показателей, ни от минимального размера оплаты труда. Об этом говорится в статье 3430 Налогового кодекса РФ.

Кроме того, неизменной осталась предельно допустимая величина взносов на обязательное пенсионное страхование. Напомним, что ранее эта величина находилась в зависимости от минимального размера оплаты труда. В 2021 году размер максимально допустимой величины взносов будет постоянным и составит фиксированное значение страховых платежей X 8.

| ОСНО | Доходами являются те финансовые поступления, которые облагаются НДФЛ согласно ст. 210 НК РФ и полученные в результате предпринимательства без учета расходов |

| УСН с системой «Доходы» | Учитываются те объемы полученных финансов, которые подпадают под обложение налогом при упрощенке согласно ст. 346.15 НК РФ |

| Если используется упрощенная система «Доходы минус расходы» | Используются только поступления, облагаемые налогом согласно ст. 346.15 НК РФ, однако затраты в данном случае также могут учитывать в зависимости от ситуации |

| ЕСХН | Доходы учитываются согласно ст. 346.5 НК РФ, облагаемые согласно этой системе налогом, при этом расходы в счет не идут |

| ЕНВД | Учитываются вмененные (предполагаемые) доходы, согласно требованиям Налогового Кодекса, при этом необходимо сложение доходов по декларациям от 1 до 4 кварталов |

| ПСН | Учитывается предполагаемый доход, используемый для расчета стоимости патента |

В случае применения в одном бизнесе нескольких режимов налоговых систем, нужно доходы по ним слагать воедино и уже от полученной суммы исчислять положенную к выплате сумму.

| В ПФР | 26 545 рублей, при этом данный показатель может регулироваться в зависимости от объемов прибыли |

| На медицинское страхование | 5 840 рублей, данный показатель стабилен |

Итого при минимальных прибылях – 32 385 рублей.

Данная сумма выплачивается только в процессе выполнения взноса за себя, если происходят выплаты по физическим лицам, с которыми заключены договора, тогда необходимо размер уплат рассчитывать исходя из размера уплаченных им зарплат.

Важно! В случае начала деятельности в средине отчетного периода, размер выплаты необходимо производить, учитывая количество отработанных месяцев.

- занижение используемой для вычитания взноса базы;

- неправильный расчет суммы взноса из-за применения несоответствующих действительности тарифов;

- иные неправомерные действия со стороны предпринимателя или полное бездействие.

В случае возникновения недоплаты, сотрудники налоговой службы выявляют недоимку и сообщают уведомлением об этом плательщику, указав в документе одновременно сумму пеней и штрафов, связанных с недоплатой. При этом сумма пени будет соответствовать 20% от недоплаченной суммы, при выявлении корыстных целей размер пени увеличится до 40%.

Важно! Согласно Постановлению Пленума ВАС РФ от 2013 года № 57, при своевременной подаче отчетных документов по страхованию, но не выплаченных суммах будут насчитаны только пени, без взыскания штрафов.

Штрафы за неуплату взносов по ФСС начисляются также по таким причинам, как и относительно взносов на пенсионное страхование. Размер штрафа также определяется в таком же случае, как и в случае со взносами на ПФР.

При этом страхователь должен оплачивать взносы за себя, даже если он не ведет предпринимательскую деятельность за исключением следующих случаев, описанных в ФЗ № 400 от 2013 года:

- призыв в ряды вооруженных сил;

- уход за младенцами до 1,5 лет, однако, не свыше шестилетнего периода;

- обслуживание инвалида любого возраста, или престарелого родственника от 80 лет;

- следование за военнообязанной половинкой к месту службы, где нет возможности работать, но только до 5 лет.

При этом такие обстоятельства необходимо подтверждать документально.

Перечислить фиксированные взносы за себя нужно обязательно для всех предпринимателей, при этом они должны соблюдать установленные минимальные платежи, правильно подсчитывать свою прибыль и при ее превышении в 300 000 рублей умножать минимальный показатель на 8.

Кроме этого, важно соблюсти сроки для уплаты взносов с применением актуальных КБК.

КБК по другим налогам, сборам и обязательным платежам на 2018 год

Далее приведем КБК по всем остальным налогам, сборам, обязательным платежам. Сверяйте коды в платежках с таблицами, чтобы не было ошибок.

КБК на ЕНВД (единый налог на вмененный доход) 2018

| Налог | 182 1 0500 110 |

| Пени | 182 1 0500 110 |

| Штрафы | 182 1 0500 110 |

КБК на 2021 год для ИП (патент)

| Назначение платежа | Обязательный платеж | Пени | Штраф |

| налог в бюджеты городских округов | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| налог в бюджеты муниципальных районов | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| налог в бюджеты г. Москвы, Санкт-Петербурга и Севастополя | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| налог в бюджеты городских округов с внутригородским делением | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| в бюджеты внутригородских районов | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

КБК по ЕСХН на 2021 год

| Налог | 182 1 0500 110 |

| Пени | 182 1 0500 110 |

| Штрафы | 182 1 0500 110 |

КБК по водному налогу на 2021 год

| Налог | 182 1 0700 110 |

| Пени | 182 1 0700 110 |

| Штрафы | 182 1 0700 110 |

КБК на земельный налог (таблица)

| Наименование платежа | КБК налога | КБК пеней | КБК штрафов |

| За участки в границах внутригородских муниципальных образований г. Москвы и Санкт-Петербурга | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| За участки в границах городских округов | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| За участки в границах межселенных территорий | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| За участки в границах сельских поселений | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| За участки в границах городских поселений | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| За участки в границах городских округов с внутригородским делением | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| За участки в границах внутригородских районов | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

КБК для НДПИ 2018

| Наименование платежа | КБК налога | КБК пеней | КБК штрафов |

| Нефть | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

| Газ горючий природный из всех видов месторождений углеводородного сырья | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

| Газовый конденсат из всех видов месторождений углеводородного сырья | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

| Налог на добычу общераспространенных полезных ископаемых | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

| Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

| НДПИ на континентальном шельфе РФ, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами территории РФ | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

| НДПИ в виде природных алмазов | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

| НДПИ в виде угля | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

Платежи за пользование недрами (КБК 2018)

| Наименование платежа | КБК |

| Регулярные платежи за пользование недрами при пользовании недрами (ренталс) на территории РФ | 182 1 1200 120 |

| Регулярные платежи за пользование недрами (ренталс) при пользовании недрами на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 1200 120 |

Платежи за пользование природными ресурсами — КБК на 2018 год

| Наименование платежа | КБК для платежа |

| Плата за негативное воздействие на окружающую среду Плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами | 048 1 1200 120 |

| Плата за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами | 048 1 1200 120 |

| Плата за сбросы загрязняющих веществ в водные объекты | 048 1 1200 120 |

| Плата за размещение отходов производства и потребления | 048 1 1200 120 |

| Плата за иные виды негативного воздействия на окружающую среду | 048 1 1200 120 |

| Плата за пользование водными биологическими ресурсами по межправительственным соглашениям | 076 1 1200 120 |

| Плата за пользование водными объектами, находящимися в федеральной собственности | 052 1 1200 120 |

| Доходы в виде платы за предоставление рыбопромыслового участка, полученной от победителя конкурса на право заключения договора о предоставлении рыбопромыслового участка | 076 1 1200 120 |

| Доходы, полученные от продажи на аукционе права на заключение договора о закреплении долей квот добычи (вылова) водных биологических ресурсов или договора пользования водными биологическими ресурсами, находящимися в федеральной собственности | 076 1 1200 120 |

КБК на сбор за пользование объектами животного мира (2018)

| КБК для сборов | КБК для пеней | КБК для штрафов |

| 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

КБК 2021 на сбор за пользование объектами водных биологических ресурсов

| Наименование платежа | Коды | ||

| Налог | Пени | Штрафы | |

| Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

| Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

КБК 2021 на торговый сбор

| Наименование платежа | КБК для платежа |

| Торговый сбор в городах федерального значения | 182 1 0500 110 |

| Пени торговый сбор | 182 1 0500 110 |

| Проценты торговый сбор | 182 1 0500 110 |

| Штрафы торговый сбор | 182 1 0500 110 |

КБК 2021: налог на игорный бизнес

| КБК для налога | КБК для пеней | КБК для штрафов |

| 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

Государственная пошлина: КБК на 2021 год (таблица)

| Наименование платежа | КБК |

| Госпошлина по делам, рассматриваемым в арбитражных судах | 182 1 0800 110 |

| Госпошлина по делам, рассматриваемым Конституционным судом РФ | 182 1 0800 110 |

| Госпошлина по делам, рассматриваемым конституционными (уставными) судами субъектов РФ | 182 1 0800 110 |

| Госпошлина по делам, рассматриваемым Верховным судом РФ | 182 1 0800 110 |

| Госпошлина за госрегистрацию: – организаций; – физических лиц в качестве предпринимателей; – изменений, вносимых в учредительные документы организации; – ликвидации организации и другие юридически значимые действия | 182 1 0800 110 |

| Госпошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц | 182 1 0800 110 |

| Госпошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет | 182 1 0800 110 |

| Прочие госпошлины за госрегистрацию, а также совершение прочих юридически значимых действий | 182 1 0839 110 |

| Госпошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе | 182 1 0800 110 |

Доходы от оказания платных услуг и компенсации затрат государства: КБК 2018

| Наименование платежа | КБК для платежа |

| Плата за предоставление информации, содержащейся в Едином государственном реестре налогоплательщиков | 182 1 1300 130 |

| Плата за предоставление сведений и документов, содержащихся в ЕГРЮЛ и ЕГРИП | 182 1 1300 130 |

| Плата за предоставление информации из реестра дисквалифицированных лиц | 182 1 1300 130 |

КБК 2021: штрафы, санкции, возмещение ущерба

| Наименование платежа | КБК для платежа |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные ст. 116, 118, п. 2 ст. 119, ст. 119.1, п. 1 и 2 ст. 120, ст. 125, 126, 128, 129, 129.1, ст. 129.4, 132, 133, 134, 135, 135.1 | 182 1 1600 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.2 НК РФ | 182 1 1600 140 |

| Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные КоАП РФ | 182 1 1600 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт | 182 1 1600 140 |

| Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций | 182 1 1600 140 |

Источник

Источник

КБК-страховые взносы (старые периоды)

Если вам надо перечислить в ИНФС взносы на ОПС, ОМС или ВНиМ за периоды, истекшие до 01.01.2017, то перечисляются они на КБК, отличные от «свежих» КБК:

| Вид страхового взноса | КБК (для взноса) | КБК (для пени) | КБК (для штрафа |

| Страховые взносы на ОПС | 182 1 0200 160 | 182 1 0200 160 | 182 1 0200 160 |

| Страховые взносы на ВНиМ | 182 1 0200 160 | 182 1 0200 160 | 182 1 0200 160 |

| Страховые взносы на ОМС | 182 1 0211 160 | 182 1 0211 160 | 182 1 0211 160 |

| Страховые взносы на ОПС в фиксированном размере | 182 1 0200 160 | 182 1 0200 160 | 182 1 0200 160 |

| Страховые взносы на ОПС в фиксированном размере (1%-ные взносы) | 182 1 0200 160 | 182 1 0200 160 | 182 1 0200 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 0211 160 | 182 1 0211 160 | 182 1 0211 160 |

Правда, КБК для допвзносов на ОПС за периоды, истекшие до 01.01.2017, такие же, как для периодов начиная с 01.01.2017.

Каждый вид системы налогообложения, несмотря на наличие в них определенных достоинств требует в первую очередь от каждого ИП своевременное перечисление налоговых сумм. И хотя именно для этой цели они и предназначены, чтоб перечисляемые средства в бюджет не теряли свои проводки, в каждой системе используется свой КБК. И в патентной системе для Москвы и Санкт-Петербурга используется КБК 18210504030021000110.

Да, патентная система позволяет многим ИП перестать волноваться о таких вещах как оформление и передача в срок декларации, и даже теряют обязанность осуществления оплаты трех видов налогов. Хотя стоит сказать и другой стороне патентной системы. Дело в том, что уплачиваемый по нему налог не рассчитывается с фактического дохода ИП. Величина налога, требующего уплаты для введения деятельности по патентной системе рассчитывается по сумме, являющейся приблизительной величиной дохода за годовой период.