Какие НПА регулируют заполнение оборотно-сальдовой ведомости по счету

Исторически термин «оборотно-сальдовая ведомость» в нормативно-правовых актах РФ не закреплялся — фактически он используется неофициально. Однако соответствующий документ широко распространен на практике.

Применение оборотно-сальдовых ведомостей косвенно предопределено положениями ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Данный НПА предусматривает, что:

- сведения, отражаемые в первичных документах, должны регистрироваться и накапливаться в регистрах бухучета (п. 1 ст. 10 закона № 402-ФЗ);

- в структуре регистра бухучета должна присутствовать группировка объектов бухучета, а также величина денежного измерения соответствующих объектов;

- формы соответствующих регистров для частных экономических субъектов утверждаются руководством, для государственных — бюджетными НПА.

Тот факт, что в качестве регистра бухучета используется именно оборотно-сальдовая ведомость, можно связать, прежде всего, с правовой традицией, сформировавшейся еще в Советском Союзе.

Так, в письме Минфина СССР и Центрального статистического управления СССР от 20.02.1981 № 35 в качестве регистров бухгалтерского учета рекомендовано использовать как раз таки оборотные ведомости — по основным, синтетическим счетам, а также субсчетам.

Другой значимый фактор, предопределяющий использование современными предприятиями обороток, — издание Минфином России приказа от 28.12.2001 № 119н, которым ведомство утвердило методические указания, касающиеся бухгалтерского учета материально-производственных запасов российских предприятий. В положениях данного НПА использются 2 понятия:

- оборотная ведомость — источник, в котором фиксируются суммы приходов и расходов, коррелирующих с движением товаров или материалов на складе, остатки на начало и конец отчетного месяца, а также соответствующие им суммы на синтетических счетах и субсчетах;

- сальдовая ведомость — документ, который в целом соответствует оборотной, но в нем не фиксируется приход и расход товаров или материалов.

В силу наличия данных НПА, а также в ходе практики документооборота в деловом и бухгалтерском сообществе РФ постепенно получили распространение более или менее общепризнанные форматы оборотно-сальдовых ведомостей, структуру которых мы рассмотрим далее.

Есть еще один значимый фактор для составления обороток российскими предприятиями. ФНС довольно часто истребует их при проверках — как при традиционном взаимодействии с налогоплательщиками, так и в рамках инновационных способов коммуникации с фирмами, таких как налоговый мониторинг.

В частности, в п. 8 приказа ФНС России от 07.05.2015 № ММВ-7-15/184 указано, что в регламенте информационного взаимодействия между налогоплательщиком и ФНС должно быть зафиксировано обязательство первого по представлению в ФНС оборотно-сальдовых ведомостей в рамках налогового мониторинга.

Правомерен ли штраф за непредставление ОСВ налоговикам? Ответ на этот вопрос, подкрепленный аргументами из правоприменительной практики вы найдете в КонсультантПлюс:

Если у вас еще нет доступа к правовой системе, пробный полный доступ к системе можно получить бесплатно.

Экспресс-проверка

Завершающий этап подготовительных мероприятий для сдачи отчетности — это запуск обработки «Экспресс-проверка ведения учета».

С ее помощью мы проверим:

- соблюдения положений учетной политики;

- ведения кассовых операций;

- анализ состояния бухгалтерского учета.

После выполнения экспресс-проверки, программа выводит отчет о ее результатах, в котором отражается количество обнаруженных ошибок.

Далее формируется отчет с детальной информацией о каждой выявленной ошибке с подсказками по исправлению (рис. 6). При необходимости из отчета можно перейти к первичным документам и исправить их.

Как выглядит оборотно-сальдовая ведомость (пример структуры)

Советское наследие и современная деловая практика обусловили появление 3 основных разновидностей оборотно-сальдовых ведомостей:

- составляемых по совокупности значений в синтетических счетах;

- составляемых по аналитическим счетам;

- комбинированных, сочетающих в себе предыдущие типы обороток.

Ведомости по совокупности синтетических счетов, составляемые разными предприятиями, в целом будут весьма схожи друг с другом, так как перечень соответствующих счетов утвержден законодательно.

В свою очередь, заполнение ОСВ по аналитическим счетам в каждой организации может отличаться весьма специфичными нюансами. Рассмотрим, как может выглядеть типичная структура оборотно-сальдовой ведомости по аналитическим счетам.

Типовая оборотно-сальдовая ведомость по активному или пассивному счету состоит из 7 столбцов:

- название конкретного счета (субсчета);

- сальдо по дебету и кредиту на начало отчетного периода;

- обороты в рамках отчетного периода по дебету и кредиту;

- сальдо по дебету и кредиту на конец отчетного периода.

В зависимости от того, какой счет отражает оборотно-сальдовая ведомость — активный или пассивный, фиксируется увеличение активов в столбцах «Дебет» и их уменьшение в столбцах «Кредит» (для активных счетов) либо, наоборот, уменьшение пассивов в столбцах «Дебет» и увеличение таковых в столбцах «Кредит» (для пассивных счетов).

Проверить, правильно ли вы оформляете регистры бухучета, можно с помощью Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Как новичку разобраться в бухгалтерском учёте

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой ссылке.

Чем унифицированные документы отличаются от обычных

Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № 402-ФЗ «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № 835 от 08.07.1996. Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Правильный бухучёт в организации начинается с изучения нормативных документов

Где заполнения ОСВ

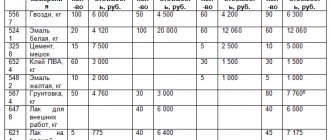

Образец заполнения оборотно-сальдовой ведомости вы можете скачать на нашем сайте по ссылке ниже. Наши эксперты подготовили для вас пример заполнения ведомости в формате Word, отражающий операции по счету 60 («Расчеты с поставщиками и подрядчиками»).

Данная оборотная ведомость отражает следующую последовательность хозяйственных операций:

1. Компания перечислила своему контрагенту аванс за товар по договору на сумму 100 000 руб. и отразила данную операцию как увеличение активов в дебете активного субсчета 60.1. Проводка: Дт 60.1 Кт 51 на 100 000 руб.

2. Контрагент поставил компании товар по договору на сумму 150 000 руб., и данная операция отражается как увеличение пассива в кредите пассивного субсчета 60.2. Проводка: Дт 41 Кт 60.2 на 150 000 руб.

3. Компания частично рассчитывается с контрагентом за товар, и мы отражаем данную операцию как уменьшение пассивов на 100 000 руб. в дебете пассивного субсчета 60.2 и как уменьшение активов в кредите субсчета 60.1. Проводка: Дт 60.2 Кт 60.1 на 100 000 руб.

4. В результате компания остается должна контрагенту 50 000 руб., и мы фиксируем это в кредите пассивного субсчета 60.2, в кредите активно-пассивного счета 60 в целом, а также в итоговой строке — по состоянию на конец отчетного периода.

Аналогичные ведомости можно составить по любому бухгалтерскому счету.

Сам себе режиссер

Если ваш бизнес немыслим без отсрочки платежа, то вынуждены вас расстроить. Без определенных затрат и мероприятий не обойтись. Особенно если вы не используете дополнительные инструменты защиты от риска неплатежа, например, банковскую гарантию, страхование дебиторской задолженности или факторинг.

Основной и самый значимый риск, сопутствующий отсрочке – финансовые потери, которые понесет поставщик в случае длительной просрочки или неоплаты за поставленный им товар. Конечно, всегда есть место форс-мажору, ведь невозможно предсказать абсолютно все исходы развития ситуации. Однако, каждый поставщик может (и должен!) применить меры, чтобы свести риск к минимуму. Если вы категорически против привлечения третьих сторон для защиты, то необходимо проводить определенные мероприятия самостоятельно. Про то, как как можно проверить покупателя самостоятельно, мы уже рассказывали.

И вот перед вами новый покупатель, который хочет отсрочку. Вы проверили его по всем базам и открытым источникам –хорошо. Но как оценить финансовые возможности дебитора? Не слишком ли большую отсрочку он просит? Сможет ли «переварить» тот объем товара, который запрашивает? Тут на помощь придет финансовая отчетность.

Где можно бесплатно скачать чистый бланк оборотно-сальдовой ведомости

Бланк оборотно-сальдовой ведомости также доступен вам на нашем сайте. Вы можете скачать его в формате Excel, позволяющем производить расчеты и применять математические формулы.

Ознакомиться с особенностями составления обороток по некоторым распространенным счетам вы можете в статьях:

- «Особенности оборотно-сальдовой ведомости по счету 60»;

- «Особенности оборотно-сальдовой ведомости по счету 01».

Третий – не лишний

Чтобы вы ни читали, и чтобы вам ни говорили, запомните, что факторинг – это не вид кредита. У них разная природа, экономические предпосылки, механизмы риск-менеджмента и прочее. Выдавая кредит, банк оценивает заемщика: кто он, насколько надежен, какая у него стратегия «завоевания» рынка и каким образом он планирует возвратить денежные средства. В факторинге же, несмотря на то, что финансируется поставщик, возврат денежных средств производит его дебитор. Поэтому именно от качества дебитора зависит, вернет факторинговая компания свои деньги или нет. И не важно, какой вид факторинга использует поставщик – с регрессом или без: в обеих случаях риск лежит на покупателе. Поэтому для факторинговой компании отчетность дебитора даже важнее, чем отчетность клиента – поставщика.

Итак, что же делает факторинговая компания с отчетностью дебитора? В принципе ровно то же самое, о чем мы уже писали выше. Просто у факторинговой компании (или банка) во множество раз больше статистики и опыта работы, что позволяет видеть некоторые сигналы в отчетности и чуть раньше на них реагировать. Но цели, задачи и инструменты такие же.

Итоги

Оборотно-сальдовая ведомость — регистр бухгалтерского учета, который представляет собой элемент системы сбора и обработки информации. Как правило, формуляр заполняется автоматически в учетных системах. Использование ведомости для целей исчисления налогов возможно лишь в частных случаях. При осуществлении операций, влекущих за собой различный порядок учета, возникает необходимость корректировки или подготовки нового регистра для налоговых целей.

Источники: Приказ Минфина России от 28.12.2001 N 119н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Основные средства (ОС)

Необходимо проверить: все ли объекты приняты к учету. А при выбытии ОС в документах обязательно должны быть прописаны причины и основания для выбытия основного средства, которое могло бы еще работать. Важно обязательно учесть последствия дальнейшего выбытия — ликвидацию, т. к. в расходы принимается остаточная стоимость ликвидируемых основных средств.

Например, в акте по форме № ОС-4 должно быть прописано: перед ликвидацией ОС разбирается, а его детали и комплектующие компания планирует использовать.

Составление баланса и разноска операций

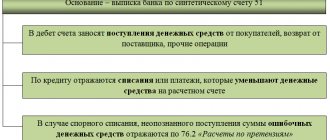

Первая работа, которую усваивает начинающий бухгалтер — это разноска проведённых компанией операций по сделкам и договорам. Она осуществляется двойной записью, при которой дебет по одной статье обязательно будет кредитом по другой. Например, снятие денег с расчётного счета и передача их в кассу предприятия для выдачи заработной платы сотрудникам проводятся по разделу 5: статья 51 — расчётный счёт (кредит на сумму снятия), 50 — касса (дебет на ту же сумму). Таким способом в бухучёте отражаются все сделки.

В итоге за любой период сумма всего дебета должна равняться всему кредиту. Это и есть баланс — конечная цель бухгалтера в конкретный промежуток времени. Иначе и быть не может, ведь деньги не возникают просто так и не исчезают бесследно. Но между разноской и балансом есть очень важная промежуточная операция — составление ОСВ.