В 2021 г. Росстат запустил экономическую перепись малого бизнеса — в рамках программы сплошного наблюдения. Расскажем, что это за программа, как и в какие сроки отчитаться перед Росстатом.

- О сплошном наблюдении

- Что сообщать в статистику организациям

- Что сообщать в статистику предпринимателям

- Каким способом сдать отчет в статистику

- Штрафы за несдачу отчетности в Росстат

- Что с другими отчетами в Росстат в 2021 году

Что такое сплошное наблюдение

Существует две формы статистического наблюдения: выборочное и сплошное. Это следует из статьи Федерального закона от 29.11.07 № 282-ФЗ.

Выборочное наблюдение — это сбор сведений об отдельных компаниях и ИП. Список (выборку) составляет Росстат. Попавших в выборку извещают, по каким формам, когда и как они должны отчитаться. Выборочные наблюдения проводятся ежегодно.

Сплошное наблюдение — это сбор данных обо всех без исключения организациях и предпринимателях, относящихся к исследуемой группе. Малые и средние предприятия попадают под сплошное статистическое наблюдение один раз в 5 лет (ч. 2 ст. Федерального закона от 24.07.07 № 209-ФЗ).

Заполните и сдайте всю статистическую отчетность через интернет Сдать бесплатно

СПРАВКА

Очередное сплошное статистическое наблюдение для субъектов малого и среднего предпринимательства (МСП) назначено на 2021 год. Предыдущее проводилось в 2021 году (см. «Сплошное статистическое наблюдение: как именно представители малого и среднего бизнеса должны отчитаться в Росстат до 1 апреля»).

Когда сдавать

Помимо официального ресурса Росстата, есть еще один способ, как узнать, какие формы придется сдавать в текущем году: обратиться в территориальный орган ведомства по месту учета и уточнить перечень действующих отчетов. Сотрудники статистической службы обязаны информировать хозяйствующих субъектов обо всех отчетных формах и порядке их заполнения, в соответствии с правилами, утвержденными Постановлением Правительства РФ №620 от 18.08.2008. Дополнительно информация доступна на официальном сайте Росстата.

Поскольку за нарушение сроков сдачи статистических отчетов предусмотрены административные штрафы, сделали таблицу сроков сдачи отчетности в статистику за 4 квартал 2021 года и весь 2021 год, которая поможет вовремя сдавать формы.

| Форма статистического наблюдения | Период отчетности и сроки сдачи |

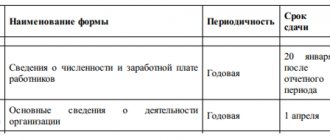

| №1-Т «Сведения о численности и заработной плате работников» | За 2021 год — до 01.02.2021 |

| №7-травматизм — о травматизме на производстве и профессиональных заболеваниях | За 2021 год — до 25.01.2021 |

| №МП (микро)-натура — данные о производстве продукции микропредприятием | За 2021 год — до 25.01.2021 |

| №1-Предприятие — о деятельности организации | До 01.04.2021 — за прошлый год |

| №12-Ф — об использовании денежных средств | До 01.04.2021 — за прошлый год |

| №57-Т — о заработной плате работников по профессиям и должностям | Форму сдают 1 раз в 2 года, очередной раз — не позже 29.11.2021 за 2021 год |

Кто подпадает под сплошное наблюдение в 2021 году

1. Организации, которые на конец 2021 года числились в реестре субъектов МСП на сайте ФНС в категории «микропредприятие» или «малое предприятие» (вне зависимости от сферы деятельности). Если ранее компания отвечала данным требованиям, но в середине 2021 года ее исключили из реестра, либо присвоили иную категорию, в сплошном статнаблюдении она не участвует (о сроках и причинах исключения из реестра см. «Единый реестр субъектов малого и среднего бизнеса будет обновляться ежемесячно»).

Получить свежую выписку из ЕГРЮЛ или ЕГРИП

2. Все, у кого на конец 2021 года был статус индивидуального предпринимателя (независимо от принадлежности к субъектам малого бизнеса).

Оценка внешних (преимущественно внешних) факторов

В разд. 7 формы ДАС отражается повышение (большими, прежними или меньшими темпами при сопоставлении данных по разным отчетным периодам), отсутствие изменений или снижение цен:

- на стройматериалы;

- строительные и монтажные работы.

При этом рассматривается сопоставление данных:

- по отчетному и предыдущему кварталам;

- отчетному и будущему кварталам.

В разд. 9 отражаются ключевые факторы, которые ограничивают развитие отчитывающейся строительной фирмы, — из числа приведенных в графах 1–13 данного раздела. Можно отметить до 3 факторов.

В разд. 10 приводится оценка экономического положения фирмы:

- как благоприятного, удовлетворительного или же неудовлетворительного — по отчетному кварталу;

- как имеющего тенденции к улучшению, ухудшению или не имеющего предпосылок для изменений — в следующем квартале при сопоставлении с результатами отчетного.

В разд. 11 формы ДАС приводится оценка доли занижения работ в строительной отрасли (в целом, а не по своей компании) за счет:

- отказа фирм от документального оформления работ;

- занижения компаниями стоимости выполненных работ на стоимость неоприходованных стройматериалов заказчиков.

Оба показателя соотносятся с интервалами, приведенными в столбцах 1–6 таблицы разд. 11.

В разд. 12 формы приводится оценка конкурентной среды в строительной сфере. Предполагается:

- выражение принципиального согласия отчитывающейся фирмы с тезисами, приведенными в стр. 1–5 таблицы соответствующего раздела, — посредством проставления в форме установленных отметок;

- выражение посредством непроставления данных отметок несогласия (или отсутствия принципиального согласия) с соответствующими тезисами.

Раздел 12 формы ДАС заполняется только при формировании статотчетности за 2-й и 4-й кварталы — при сопоставлении данных по отчетному кварталу и аналогичному периоду прошлого года.

Формы отчетности

Согласно приказу Росстата от 17.08.20 № 469, респонденты должны заполнить один из двух отчетов.

Для ИП предназначена форма № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2021 год».

Для — форма № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2021 год».

Заполнить и сдать в Росстат все перечисленные формы через «Контур.Экстерн»

СПРАВКА

Участие в сплошном статистическом наблюдении освобождает респондентов от необходимости сдавать некоторые ежегодные формы. В частности, в 2021 году не нужно представлять МП (микро) «Сведения об основных показателях деятельности микропредприятия» и 1-ИП «Сведения о деятельности индивидуального предпринимателя».

Что сообщать в статистику предпринимателям

ИП заполняют для Росстата форму № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2021 год» (см. Приказ Росстата от 17.08.2020 № 469).

Сама отчетность, за рядом исключений, схожа с той, что представляют организации.

Раздел 1.

Указываем количество месяцев в 2021 г., в течение которых ИП вел бизнес, и адрес места ведения дел. Если ИП вел деятельность без привязки к определенному адресу, указываем адрес регистрации в качестве ИП.

В средней численности сотрудников учитываем не только наемных работников, но и всех помогающих ИП членов его семьи, включая самого ИП. Для этого сложите число лиц, работавших с ИП в каждом календарном месяце, включая временно отсутствующих, и разделите на 12.

Раздел 2.

Указываем выручку от реализации товаров, работ, услуг в целом по всем видам предпринимательской деятельности, а также по каждому из них в отдельности с учетом НДС, акцизов и других аналогичных платежей. Причем здесь имеется в виду именно предпринимательская деятельность. Доходы от иной деятельности в отчете не указывают.

Если оплата товаров, работ, услуг поступила не денежными средствами, то определяйте выручку исходя из цены сделки. Если и цена сделки не определена, ориентируйтесь на рыночные цены полученных товаров.

ИП на НПД определяют свою выручку исходя из суммы выданных за 2020 г. чеков.

Раздел 3

— для основных средств, которые ИП полностью или частично использует для предпринимательской деятельности и которые принадлежат ему или членам его семьи.

ИП не указывают в отчете:

- предметы, служащие 1 год и менее, независимо от их стоимости;

- предметы стоимостью ниже 40 000 руб. независимо от срока службы;

- жилые здания и транспортные средства не для бизнеса;

- земельные участки;

- автомобили, конструкция которых не предназначена для перевозок грузов, и легковые автомобили, включая такси и служебные автомобили. В отчете указываются только грузовые автомобили, пикапы и легковые фургоны.

Из «экзотических» активов, которые указывать не надо:

- животные, выращенные на убой, включая домашнюю птицу, многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала, деревья, выращиваемые с целью получения древесины;

- растительные насаждения и животные, выращивание которых не завершено и они еще не готовы к продаже или реализации.

В конце отчета — стандартные реквизиты: дата его составления, подпись ИП, его контактные данные — номер телефона и адрес электронной почты.

Как правильно заполнить отчеты

Указания по заполнению форм сплошного наблюдения за малым бизнесом утверждены приказом № 469. Компаниям и предпринимателям надлежит отразить сведения о своей деятельности за 2021 год. В частности, обозначить систему налогообложения, численность наемных работников, выручку без НДС и проч.

Узнать ОКВЭДы, систему налогообложения и доходы вашего контрагента

Ошибки, допущенные при заполнении отчетов, надо исправлять следующим образом. В «бумажной» форме неверную запись нужно зачеркнуть, и сверху написать правильное значение. Если отчет с ошибкой направлен в электронном виде — представить «уточненку».

Нужно ли отчитаться, если у организации или ИП в 2021 году не было деятельности? Нужно. Но заполнить следует не всю форму, а только «шапку» и раздел 3 «Основные фонды (средства) и инвестиции в основной капитал».

Отчет о финансовых результатах малого предприятия за 2021 – 2020 год

Сегодня рассмотрим тему: «отчет о финансовых результатах малого предприятия за 2021 — 2021 год» и разберем основываясь на примерах. Все вопросы вы можете задать в комментариях к статье.

Как составить баланс для субъектов малого предпринимательства

| Видео (кликните для воспроизведения). |

Формы Бухгалтерского баланса

и Отчета о финансовых результатах малого предпринимательства введены в действие приказом Минфина России № 113н от 17.08.2012. На основании приказа Минфина России от 02.07.2010 № 66н “О формах бухгалтерской отчетности организаций” .

Согласно приказу №66н. Организации – субъекты малого предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в Бухгалтерский баланс и Отчет о финансовых результатах малого предприятия. Включаются показатели только по группам статей (без детализации показателей по статьям);

б) в Приложениях к бухгалтерскому балансу и Отчету о финансовых результатах малого предприятия приводится только наиболее важная информация. Без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

В работе также необходимо руководствоваться Планом счетов бухгалтерского учета. Положениями НК РФ и данными налоговых регистров организации.

Прежде чем составить баланс , проверьте:

Ниже показан подробно пример заполнения баланса и отчета о финансовых результатах малого предприятия. Остатки и обороты, по каким счетам составляют Бухгалтерский баланс. И отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

Предприятие находится на УСН-Д 6% и занимается оценочными услугами. Нематериальные, финансовые и другие внеоборотные активы. А также финансовые и другие оборотные активы в организации отсутствуют. Учетной политикой предусмотрено, что выручка определяется по мере поступления денег от покупателей. Расходы признаются по мере оплаты и уменьшают финансовый результат текущего периода. (п. 7 ПБУ 1/2008, п. 12 ПБУ 9/99, п. 18 и 19 ПБУ 10/99).

Сервис раскрытия информации: финансовая отчетность, бухгалтерские балансы. И все другие формы бесплатно.

Пример ОТЧЕТ о ФИНАНСОВЫХ РЕЗУЛЬТАТАХ малого предприятия

Согласно закону о бухучете в состав бухгалтерской отчетности входит именно отчет о финансовых результатах (п. 1 ст. 4 Закона № 402-ФЗ).

Строка 2110 “Выручка, за минусом НДС, акцизов “. Рассчитывается как разность оборотов по Кредиту счета 90.1 и суммы оборотов по Дебету счетов 90.3,90.4,90.5.

Строка 2120 “Расходы по обычным видам деятельности”. Сумма оборотов по Дебету счета 90.2.

Нет видео.

| Видео (кликните для воспроизведения). |

Строка 2330 “Проценты к уплате”. Оборот по Дебету счета 91 в части расходов на проценты.

Строка 2340 “Прочие доходы”. Рассчитывается исходя из Оборота по Кредиту счета 91.

Строка 2350 “Прочие расходы”. Рассчитывается исходя из Оборота по Дебету счета 91 , указываются все прочие расходы за исключением Процентов к уплате (они отражаются по строке 2330)

Строка 2460 “Налог на прибыль (доходы)”. Указывается сумма налога на прибыль, указанного по счету 68. Для организаций на УСН нужно указать здесь налог по упрощенке. Потому что по данной строке отражают не только налог на прибыль, но и налоги на доходы. А единый налог по упрощенке как раз таковым и является.

Строка 2400 Чистая прибыль = Выручка – Расходы по обычным видам деятельности + Проценты к уплате + Прочие доходы – Прочие расходы +(-) Налог на прибыль.

Таблица: Порядок заполнения Отчета о финансовых результатах малым предприятием

ПРИМЕР БАЛАНСА фирма на УСН, Как составить Бухгалтерский баланс малого предприятия

Строка 1150 “Материальные внеоборотные активы”. Строка считается как разность между Остатком на конец периода по Дебету счета 01 и Остатком на конец периода по Кредиту счета 02 .

Строка 1170 “Нематериальные, финансовые и другие внеоборотные активы”. Строка рассчитывается как разность Суммы остатков на конец периода по Дебету счетов 03,04,09,58. И Суммы остатков на конец периода по Кредиту счетов 05,59.

Строка 1210 “Запасы” . Строка рассчитывается как разность Суммы остатков на конец периода по Дебету счетов 10,11,15,16.1,20,21,23,25,26,29,41,43,44,45,46,97. И Суммы остатков на конец периода по Кредиту счетов 14, 16.1,16.2,42.

Строка 1250 “Денежные средства и денежные эквиваленты”. Строка рассчитывается как сумма Остатков на конец периода по Дебету счетов 50,51,52,55,57.

Строка 1260 “Финансовые и другие оборотные активы”.

Строка 1260 рассчитывается как Сумма остатков на конец периода по Дебету счетов 19,60,62,66,67,68,69,70,71,73,75,76,79,86,94 минус Остаток по Кредиту счета 63.

Строка 1310 “Капитал и резервы”. Строка рассчитывается как Сумма остатков на конец периода по Кредиту счетов 80,82,83,84 минус Остаток по Кредиту счета 81.

Строка 1410 “Долгосрочные заемные средства”. Строка рассчитывается как Остаток на конец периода по Кредиту счета 67.

Строка 1450 “Другие долгосрочные обязательства”. Строка рассчитывается как сумма остатков на конец периода по Кредиту счетов 75,77.

Строка 1510 “Краткосрочные заемные средства”. Строка равна Остатку на конец периода по Кредиту счета 66.

Строка 1520 “Кредиторская задолженность”. Строка рассчитывается как сумма остатков на конец периода по Кредиту счетов 60,62,68,69,70,71,73,75,76.

Строка 1550 “Другие краткосрочные обязательства”. Строка рассчитывается как сумма остатков на конец периода по Кредиту счетов 96,98.

Таблица: Порядок заполнения Бухгалтерского баланса малым предприятием

Таблица: Порядок заполнения Бухгалтерского баланса в полном объеме

Заполнение форм бухгалтерской (финансовой) отчетности субъектами малого предпринимательства и НКО по новой форме КНД 0710096

Новая форма

бухгалтерской отчетности (КНД 0710096) объединила в себе две предыдущие формы, в том числе и баланса малого предприятия. Упрощенную бухгалтерскую отчетность субъектов малого предпринимательства (КНД 0710098). И бухгалтерскую отчетность социально ориентированных некоммерческих организаций (КНД 0710097). А также в состав вошли дополнительные приложения «Отчет об изменениях капитала» и «Отчет о движении денежных средств».

Годовая бухгалтерская отчетность – 2015, ВИДЕО с семинара

Изменения, повлиявшие на формирование бухотчетности за 2021 год. Обязательный аудит годовой бухгалтерской (финансовой) отчетности. Частые нарушения при оценке статей баланса и отражения финансовых результатов. Составления баланса. Пояснения в составе бухгалтерской отчетности. Информация, сопутствующая бухгалтерской отчетности.

Взаимосвязь показателей Бухгалтерского баланса и Отчета о финансовых результатах субъекта малого предпринимательства

Получить финансовую отчетность любого предприятия по ИНН

Сервис раскрытия информации: финансовая отчетность, бухгалтерские балансы и все другие формы бесплатно.

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

Как сдать отчетность: сроки и способы

Форму № МП-сп и форму № 1-предприниматель в общем случае нужно сдать до 1 апреля 2021 года. Каким способом представить отчеты? Есть несколько вариантов, можно выбрать любой:

1. Через оператора электронного документооборота (ЭДО). Данный способ обычно выбирают те, кто уже сдает по интернету налоговые декларации, расчеты и проч.

Заполнить и сдать всю статистическую отчетность через «Контур.Экстерн» Подать заявку

2. Через официальный сайт Росстата. Понадобится скачать on-line модуль или установить off-line модуль ввода отчетов (подробности — в рубрике «Часто задаваемые вопросы респондентов»).

3. Направить электронное письмо с отчетом на адрес

4. Направить «бумажное» письмо с отчетом в территориальный орган Росстата по почте, либо привезти письмо лично.

Если организация (или ИП) не успеет отчитаться до 1 апреля, у нее останется еще один шанс. До 1 мая 2021 года можно будет представить формы сплошного наблюдения через Единый портал гос). В настоящее время подобной услуги на портале нет, но она должна появиться 1 марта. Воспользоваться ею смогут те, у кого есть подтвержденная учетная запись на госуслугах (легче всего подтвердить ее при помощи электронной подписи, инструкция есть на портале госуслуг).

ВАЖНО

В большинстве случаев для сдачи отчетности по формам № МП-сп и № 1-предприниматель необходимо иметь электронную подпись. Электронная подпись не понадобится, если респондент решит отправить заполненные бланки по обычной почте или принести лично.

Получить сертификат усиленной квалифицированной электронной подписи через час

Порядок заполнения отчета о финансовых результатах 2021

poryadok_zapolneniya_otcheta_o_finansovyh_rezultatah_2020.jpg

Отчет о финансовых результатах (ОФР) – второй по значимости отчет после баланса. С наступлением времени формирования и сдачи годовых отчетов актуальным становится вопрос правильности оформления ОФР. Напомним порядок заполнения отчета о финансовых результатах за 2021 год и критерии проверки внесенных значений.

ОФР заполняется по форме, утвержденной распоряжением Минфина РФ № 66н от 02.07.2010, и периодически обновляемой на основании соответствующих приказов. Для пакета отчетности за 2021 год документ следует оформить на бланке в редакции приказа № 41н от 06.03.2020. Скачать отчет о финансовых результатах 2021 года можно ниже или ресурсе ФНС.

ОФР за 2021 г. (как и отчет о финансовых результатах 2021 года) – привычная форма, имеющая два раздела: в первом приводятся общие сведения о компании, во втором – разграфленная таблица, вмещающая:

пояснения (указывается номер соответствующего пояснения к отчетности);

шифры строк (коды);

величины показателя за отчетный и прошлый периоды в сопоставимых единицах.

Отчет информирует пользователя, из каких источников формируются доходы фирмы, и какие расходы учитываются при исчислении чистой прибыли (ЧП).

Коды строк отчета о финансовых результатах 2021: расшифровка, содержание и формирование

Оформляя отчет, учитывают основные правила:

доходы/затраты указывают развернуто;

вычитаемое/отрицательное значение заключается в скобки;

незаполненные строки прочеркиваются.

Заполняют отчет, опираясь на данные общей оборотно-сальдовой ведомости (ОСВ) и развернутых оборотов по счетам 90, 91, 99.

Коды строк последнего актуального отчета не изменились в сравнении с предыдущими версиями формы, и значения в них формируются с учетом тех же критериев:

Как сдавать бухгалтерскую отчетность в 2021 году и что нового в ней – одни из самых частых вопросов конца года. Волнение бухгалтеров можно понять, ведь недавно были внесены поправки в Закон «О бухгалтерском учете» и касаются они как раз бухгалтерской отчетности. Однако беспокоиться пока совершенно не о чем.

О составе бухотчетности и способах ее представления можно прочесть в других материалах на нашем сайте.

Вводятся ли новые формы бухгалтерской отчетности в 2020 году

Последние изменения в Приказ Минфина, которым утверждены формы бухгалтерской отчетности, были внесены в марте 2021 года (Приказ Минфина от 06.03.2020 N 41н). И сказать, что из-за этого формы значительно преобразились, никак нельзя. Большинство поправок носили технический характер, а остальные имеют значение только для организаций государственного сектора и некоммерческих организаций (Информационное сообщение Минфина от 28.05.2020 N ИС-учет-11 ).

Так что составлять бухотчетность по итогам 2021 годам большинству компаний нужно будет по привычной форме.

О новом порядке представления отчетности, как говорится, кричат на каждом углу. Однако спешим уверить, что по новые правилам сдавать бухотчетность надо будет только с 2021 года. А в 2021 году представить ее нужно как и раньше – в ИФНС и в орган Росстата в прежний срок. То есть не позднее 01.04.2020, т.к. 31.03.2020 – это воскресенье (пп. 5 п. 1 ст. 23, п. 7 ст. 6.1 НК РФ, ч. 1,2 ст. 18 Закона от 06.12.2011 N 402-ФЗ ).

С 2021 года бухгалтерскую отчетность нужно будет представлять только в налоговую инспекцию, причем в электронном виде через оператора электронного документооборота, подписанную электронной подписью. Только субъекты малого предпринимательства и только за 2020 год смогут сдать отчетность либо на бумаге, либо в электронном виде по своему выбору (пп. 1 п. 4 ст. 2, п. 2 ст. 2 Закона от 28.11.2020 N 444-ФЗ ). Сроки для сдачи отчетности останутся прежними.

Обязанность организаций представлять экземпляр бухотчетности в территориальное отделение Госкомстата будет отменена. Но есть редкие исключения. К примеру, компании, чья годовая бухгалтерская отчетность содержит сведения, отнесенные к государственной тайне, все же должен будут сдавать ее в орган статистики (п. 4 ст. 1 Закона от 28.11.2020 N 444-ФЗ ).

Форматы электронных документов – бухотчетности и аудиторского заключения – должна утвердить ФНС. В ее же компетенции будет ведение государственного информационного ресурса бухгалтерской (финансовой) отчетности. Как понятно из названия, это будет большая база, содержащая в себе сведения из бухотчетности всех отчитавшихся организаций.

Сведения из этого ресурса можно будет получить за плату. А в каких случаях и сколько она составит, должно определить Правительство РФ.

Отчетность для среднего бизнеса

В теории сплошное наблюдение «раз в 5 лет» должно затрагивать субъектов не только малого, но и среднего бизнеса. Однако на практике в 2021 году средние предприятия в наблюдении не участвуют.

Впрочем, от других статистических отчетов их не освободили. Так, им необходимо сдать форму № 1 — предприятие (см. «Форма № 1 — предприятие: Росстат скорректировал указания по заполнению отчета»).

Какие именно статистические формы должна сдать та или иная организация, можно узнать на сайте Росстата при помощи сервиса «Получение данных о кодах статистики и перечня форм». Следует указать ИНН (либо ОГРН или ОКПО) и нажать кнопку «Получить». Система сформирует перечень отчетов для статистики.

Бесплатно заполнить и сдать в Росстат через интернет всю отчетность за среднее предприятие Сдать бесплатно

Основные хозяйственные показатели

В разд. 1 опросного блока формы ДАС фиксируется численность штата строительной фирмы — цифрой. Это единственный раздел документа, в котором показатель фиксируется способом, отличным от проставления знака × в той или иной графе.

В разд. 1.1 формы фиксируется преобладающее направление деятельности отчитывающейся фирмы — в соотнесении с графами 1–6 данного раздела. Необходимо выбрать только один показатель.

В разд. 2 отражается, на сколько процентов загружены мощности отчитывающейся фирмы в отчетном периоде — в интервалах, приведенных в графах 1–8 данного раздела.

В разд. 3 отражается, на сколько месяцев вперед фирма обеспечена заказами и финансированием на момент представления отчетности — в интервалах, приведенных в графах 1–7 данного раздела.

В разд. 4 приводится оценка фирмой текущего объема заказов либо планов производства фирмы в отчетном квартале — как более чем достаточного, оптимального или же недостаточного.

В разд. 5 приводится оценка фирмой текущего объема доступных производственных мощностей необходимого качества с учетом стоящих задач по заказам, а также предполагаемого спроса на оказываемые работы и услуги — в течение 12 месяцев после отчетного периода. Предполагается указание 1 из 3 возможных показателей — более чем достаточного объема, оптимального или недостаточного.

В разд. 6 отражается факт увеличения, отсутствия изменений или уменьшения показателей, приведенных в стр. 1–4 таблицы данного разд. при сопоставлении:

- сведений по отчетному и предыдущему кварталам;

- сведений по отчетному и следующему кварталам.

В разд. 8 отражается факт улучшения, отсутствия изменений, ухудшения (или невозможности отразить соответствующую динамику) по хозяйственным показателям, приведенным в стр. 1–7 данного разд. при сопоставлении:

- данных по отчетному и предыдущим кварталам;

- данных по отчетному и следующему кварталам.

Штрафы для тех, кто не отчитается в срок

Тех, кто не отчитается, либо сделает это с опозданием, привлекут к административной ответственности. То же самое произойдет в случае, если представленные сведения окажутся недостоверными.

Нарушителям выпишут штраф по статье 13.19 КоАП. Его размер составляет:

- для юрлиц — от 20 000 до 70 000 руб. (за повторное нарушение — от 100 000 до 150 000 руб.);

- для ИП и должностных лиц — от 10 000 до 20 000 руб. (за повторное нарушение — от 30 000 до 50 000 руб.).

Чтобы избежать штрафа за недостоверные сведения, нужно представить уточненный отчет. Сделать это необходимо в течение трех дней с момента самостоятельного обнаружения ошибки, либо получения уведомления из органа статистики. Такие разъяснения дал Росстат в письме от 24.04.19 № СЕ-04-4/55СМИ (см. «Росстат разъяснил, как избежать штрафов за ошибки в статистической отчетности»).