Бухучет

При выдаче зарплаты готовой продукцией или товарами сделайте проводки:

Дебет 70 Кредит 90-1

– отражена выручка от передачи готовой продукции (товаров) в счет зарплаты;

Дебет 90-2 Кредит 43 (41)

– списана себестоимость готовой продукции (товаров), передаваемой в счет зарплаты.

Передачу прочего имущества (материалов, основных средств) в счет зарплаты отразите в учете следующим образом:

Дебет 70 Кредит 91-1

– отражена выручка от передачи имущества в счет зарплаты;

Дебет 91-2 Кредит 01 (08, 10, 21…)

– списана стоимость имущества, передаваемого в счет зарплаты;

Дебет 02 Кредит 01

– списана амортизация по выбывшему имуществу (при передаче основных средств).

Как считаются доходы в натуральной форме

Натуральные доходы учитываются по рыночной стоимости товаров, работ, услуг (ст. 211, ст. 105.3 НК РФ). В цену должны быть включены суммы НДС и акцизов. Налогоплательщик может самостоятельно произвести корректировку и доплатить налог по итогам календарного года, если посчитает, что стоимость не соответствует рыночной и была занижена (п.6 ст. 105.3 НК РФ). При отсутствии корректировки от налогоплательщика цена считается рыночной до тех пор, пока ФНС не докажет обратное (п. 3 ст. 105.3 НК РФ).

В случаях, когда физлицо самостоятельно оплатило часть стоимости полученных товаров (услуг, имущественных прав) в учете доходов участвует только оставшаяся доля, за минусом внесенной физлицом суммы.

НДФЛ и страховые взносы

С зарплаты в натуральной форме нужно рассчитать:

- НДФЛ (п. 1 ст. 210 НК РФ);

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 8 Закона от 24 июня 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 3 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

НДФЛ и страховые взносы нужно начислить в том же порядке, что и при выплате зарплаты в денежной форме. То есть в последний день месяца со всей начисленной суммы (п. 3, 4 ст. 226, п. 2 ст. 223 НК РФ, ч. 3 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ).

По общему правилу, с зарплаты, выплаченной в натуральной форме, НДФЛ рассчитывают по ставке 13 процентов (п. 1 ст. 224 НК РФ). Следовательно, ее включают в доходы сотрудника, которые можно уменьшить на стандартные вычеты (п. 3 ст. 210 НК РФ).

При этом налоговой базой является стоимость переданных товаров (работ, услуг, иного имущества), которая определяется в порядке, предусмотренном статьей 105.3 Налогового кодекса РФ. Такие правила установлены пунктом 1 статьи 211 Налогового кодекса РФ.

Ситуация: нужно ли удержать НДФЛ при компенсации (оплате за сотрудника) стоимости коммунальных услуг?

Да, нужно, если организация оплачивает коммунальные расходы за сотрудника.

Если же расходы на коммунальные услуги организация сотруднику возмещает, то такая компенсация не облагается НДФЛ при условии, что она предусмотрена федеральным (региональным, местным) законодательством.

Если организация оплачивает коммунальные расходы за сотрудника (полностью или частично), то такая выплата является его доходом, полученным в натуральной форме, и облагается НДФЛ (подп. 1 п. 2 ст. 211 НК РФ). Например, частичная оплата за сотрудника электрической и тепловой энергии, предусмотренная отраслевыми тарифными соглашениями, подлежит налогообложению в общеустановленном порядке (письма Минфина России от 4 июля 2011 г. № 03-03-06/1/391, от 28 июня 2011 г. № 03-04-06/6-152).

Если же организация возмещает сотруднику расходы на коммунальные платежи, то такая компенсация не облагается НДФЛ при условии, что она предусмотрена действующим законодательством.

Закрытый перечень выплат, с которых не нужно удерживать НДФЛ, приведен в статье 217 Налогового кодекса РФ. В частности, от налога освобождены компенсационные выплаты, связанные с бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения. Причем такие компенсации должны быть предусмотрены федеральными законами, законодательными актами субъектов РФ или решениями местных властей.

Такой вывод следует из пункта 3 статьи 217 Налогового кодекса РФ.

Так, например, педагогические работники, которые проживают и работают в сельских населенных пунктах, рабочих поселках (поселках городского типа), имеют право на компенсацию расходов на оплату жилых помещений, отопления и освещения. Это предусмотрено частью 8 статьи 47 Закона от 29 декабря 2012 г. № 273-ФЗ. Размер, условия и порядок возмещения таких затрат устанавливаются:

– Правительством РФ (если педагог работает в федеральной государственной образовательной организации);

– законодательством субъектов РФ (если педагог работает в региональной или муниципальной образовательной организации).

Следовательно, компенсация коммунальных услуг педагогам, проживающим и работающим в сельской местности (поселках городского типа или рабочих поселках), предоставленная в порядке, установленном Правительством РФ (региональным законодательством), не облагается НДФЛ. Однако данная льгота не распространяется на педагогических работников, проживающих на иных территориях (не в сельской местности). Аналогичная точка зрения содержится в письме Минфина России от 12 сентября 2011 г. № 03-04-05/6-654.

При этом отраслевые тарифные соглашения к законодательным актам не относятся (письма Минфина России от 4 августа 2011 г. № 03-04-05/8-543, от 4 июля 2011 г. № 03-03-06/1/391). Поэтому, если выплата компенсации коммунальных услуг предусмотрена отраслевым соглашением, но не является требованием законодательства (федерального, регионального или местного), такая компенсация облагается НДФЛ на общих основаниях (п. 1 ст. 210 НК РФ).

Назначение сотруднику оплаты стоимости питания

Мы можем назначить сотруднику питание либо отдельным документом, либо ежемесячно. Рассмотрим оба варианта настройки.

Оплата стоимости питания по отдельному документу

Если в карточке начисления установлено, что начисление водится отдельным документом, то для начисления оплаты стоимости питания сотруднику в пределах установленных сумм используется документ «Натуральные доходы» в разделе «Зарплата». Рассмотрим его.

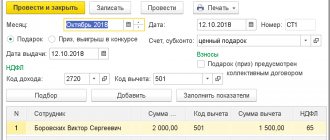

Шаг 1. Откройте журнал «Натуральные доходы» раздела «Зарплата».

Шаг 2. Заполните шапку документа (месяцы, дату, подразделение). Выберите вид дохода «Оплата питания» и укажите дату получения дохода. Заполните табличную часть сотрудниками — кнопки «Подбор» или «Добавить». Таблица автоматически заполнится показателями и отобразит расчет.

Сотрудникам, отработавшим целый месяц, начислена полностью сумма. А сотрудник Вишневская С.Н. уволилась, отработав 6 дней.

Программа автоматически рассчитала стоимость оплаты питания, исходя из фактически отработанного времени и нормы времени по графику. В августе по графику пятидневки — 21 рабочий день.

4500/21*6=1285,71 руб.

Наша формула работает верно.

Оплата стоимости питания ежемесячно

Рассмотрим вариант оплаты питания сотрудника, если в настройке начисления установлено «Ежемесячно».

В этом случае, такая оплата закрепляется кадровыми приказами при приеме на работу, кадровом перемещении, изменении оплаты труда, назначении планового начисления и т.п. Назначить начисление можно любым документом, где есть раздел «Оплата труда».

Рассмотрим назначение начисления сотрудникам оплаты стоимости питания с 1 августа документом «Назначение планового начисления».

Шаг 1. Перейдите в раздел «Кадры» — «Изменение оплаты сотрудников». Нажмите «Создать» и выберите документ «Назначение планового начисления».

Шаг 2. Заполните шапку документа: дату, наименование начисления, период действия. Подберите список сотрудников. Показатель начисления «Стоимость питания» вводится при этом в самом документе. Для этого нажмите кнопку «Заполнить показатели» и укажите значение показателя — 4500 руб. Нажмите «Ок» и значение перенесется в таблицу по всем сотрудникам.

При вводе начисления кадровыми документами и закреплением его за сотрудником запись появится при начислении в конце месяца при вводе документа «Начисление заработной платы и взносов».

Шаг 3. Начислите зарплату и проверьте строки начисления «Оплата питания».

Рассмотрев два способа ввода начисления, можно определиться, какой из способов вам более удобен.

Рассмотрим ситуацию далее. Мы ввели начисление «Оплата стоимости питания» в сумме, определенной нормой на предприятии — 4500 руб. По факту сотрудник питался на большую сумму. Как отразить это в программе? Разберем далее.

Налог на прибыль

При расчете налога на прибыль всю сумму начисленной зарплаты (независимо от формы выплаты) включайте в расходы (п. 1 ст. 255 НК РФ).

Ситуация: можно ли при расчете налога на прибыль учесть в расходах на оплату труда зарплату, выданную в натуральной форме сверх установленных 20 процентов от начисленной суммы зарплаты?

Нет, нельзя.

При расчете налога на прибыль зарплату, выплачиваемую в натуральной форме, учитывайте только в части, не превышающей 20 процентов от общей суммы начисленной сотруднику зарплаты (включая премии, доплаты и надбавки). Такая позиция объясняется следующим.

По общему правилу организация выплачивает сотрудникам зарплату в денежной форме – в рублях. Однако при соблюдении определенных условий часть начисленной зарплаты можно выдать в натуральной форме. При этом доля зарплаты в натуральной форме не должна превышать 20 процентов от общей суммы зарплаты, начисленной сотруднику за месяц. Об этом сказано в статье 131 Трудового кодекса РФ.

Сумму начисленной зарплаты (в т. ч. и в натуральной форме) организация может учесть при расчете налога на прибыль в составе расходов на оплату труда (п. 1 ст. 255 НК РФ). При этом глава 25 Налогового кодекса РФ не содержит норм, ограничивающих размеры, в которых зарплата в натуральной форме может признаваться расходом. Вместе с тем, запреты (ограничения) на совершение определенных действий, установленные законодательством (в т. ч. трудовым), являются обязательными также и для целей налогообложения. Такой вывод позволяет сделать пункт 1 статьи 11 Налогового кодекса РФ.

Следовательно, зарплату, выданную в натуральной форме, в части, превышающей 20 процентов от общей суммы начисленной сотруднику зарплаты, списать в расходы на оплату труда нельзя.

Такие разъяснения содержатся в письмах Минфина России от 6 сентября 2013 г. № 03-03-06/2/36774, от 24 марта 2010 г. № 03-03-05/59, от 5 ноября 2009 г. № 03-03-05/200.

Совет: есть аргументы, позволяющие организациям при расчете налога на прибыль учесть зарплату, выданную в натуральной форме, в части, превышающей 20 процентов от общей суммы начисленной сотруднику зарплаты. Они заключаются в следующем.

В составе расходов на оплату труда можно учесть всю сумму начисленной зарплаты независимо от того, в какой форме она будет в дальнейшем выдана (ст. 255 НК РФ). Выдавая зарплату в натуральной форме в размерах, превышающих указанный норматив, организация нарушает только трудовое законодательство. Главой 25 Налогового кодекса РФ в этом случае никаких ограничений не предусмотрено. Однако такую точку зрения организации, скорее всего, придется отстаивать в суде. В арбитражной практике есть примеры судебных решений, подтверждающих данную позицию (см., например, постановление ФАС Центрального округа от 29 сентября 2010 г. № А23-5464/2009А-14-233). Однако устойчивой арбитражной практики пока не сложилось.

Ситуация: можно ли при расчете налога на прибыль учесть в расходах оплату коммунальных услуг за сотрудника?

Да, можно, если обязанность оплатить коммунальные услуги за сотрудника предусмотрена законодательством.

Оплату коммунальных услуг за сотрудника можно учесть в составе расходов на оплату труда (п. 4 ст. 255 НК РФ). При этом расходы должны быть документально подтверждены (п. 1 ст. 252 НК РФ). Однако такая возможность предусмотрена только для случаев, когда обязанность оплатить коммунальные услуги за сотрудника предусмотрена законодательством РФ. Это могут быть как федеральные и региональные законодательные акты для всех сфер деятельности, так и акты, связанные с определенной отраслью. Например, частью 2 статьи 21 Закона от 20 июня 1996 г. № 81-ФЗ предусмотрена обязанность организаций угольной промышленности предоставлять сотрудникам бесплатный пайковый уголь для отопления по нормам, утвержденным Правительством РФ.

Если же обязанность оплатить сотруднику стоимость коммунальных услуг законодательством не предусмотрена, учесть такие расходы при расчете налога на прибыль нельзя. Дело в том, что в перечне расходов на оплату труда, приведенном в статье 255 Налогового кодекса РФ, такие затраты прямо не поименованы. На основании пункта 25 статьи 255 Налогового кодекса РФ, позволяющего включить в состав затрат другие виды расходов, произведенных в пользу сотрудника, учесть оплату коммунальных услуг также нельзя. Это объясняется тем, что такая оплата не связана с выполнением сотрудником трудовых обязанностей, а значит, не является экономически обоснованной (п. 1 ст. 252 НК РФ).

Аналогичные разъяснения содержатся в письме Минфина России от 16 февраля 2012 г. № 03-03-06/4/8.

Ситуация: является ли выдача зарплаты в натуральной форме (товарами, готовой продукцией, другим имуществом организации) объектом обложения НДС и налогом на прибыль?

По общим нормам является. Но есть примеры судебных решений, которые свидетельствуют об обратном.

Переход права собственности на имущество признается реализацией (п. 1 ст. 39 НК РФ). Соответственно, если организация выдает зарплату в натуральной форме, то фактически она реализует свое имущество. Эта операция облагается НДС (подп. 1 п. 1 ст. 146 НК РФ) и налогом на прибыль (п. 1 ст. 249 НК РФ). Аналогичная точка зрения отражена в постановлении ФАС Поволжского округа от 1 марта 2007 г. № А65-15982/2006.

Если следовать этой позиции, организация должна начислить НДС со стоимости переданного имущества. При этом нужно оформить счет-фактуру. Кроме того, признайте и доход от передачи имущества при расчете налога на прибыль. Его стоимость при этом можно отразить в расходах (п. 1 ст. 252 НК РФ). В зависимости от вида имущества и применяемой учетной политики руководствуйтесь положениями статей 318, 319 и 320 Налогового кодекса РФ.

Однако выдача зарплаты сотрудникам в натуральной форме является предметом регулирования трудового, а не гражданского законодательства. Поэтому такая операция не может быть признана реализацией. Следовательно, с нее не нужно платить НДС и налог на прибыль. Аналогичная точка зрения изложена в постановлениях ФАС Западно-Сибирского округа от 3 июня 2010 г. № А03-12730/2009, от 18 января 2006 г. № Ф04-9650/2005(18711-А27-14), Поволжского округа от 5 февраля 2008 г. № А65-15782/07-СА2-41, Уральского округа от 28 июня 2006 г. № Ф09-5541/06-С2.

Кроме того, сами по себе расходы на оплату труда являются одним из элементов, формирующих общую стоимость продукции. НДС и налог на прибыль со стоимости этой продукции организация обязана начислить при ее реализации. Начисление налогов не только с общей стоимости продукции, но и с отдельных ее элементов означало бы двойное налогообложение одного и того же объекта. Поэтому, если стоимость имущества, выданного в счет зарплаты, учтена в составе расходов на оплату труда, начислять на нее НДС и налог на прибыль не нужно. Аналогичная точка зрения отражена в постановлениях ФАС Уральского округа от 18 февраля 2011 г. № Ф09-11558/10-С2, Северо-Западного округа от 10 февраля 2006 г. № А05-11177/2005-18, от 26 сентября 2005 г. № А44-1500/2005-15.

Вместе с тем, если организация будет руководствоваться указанной точкой зрения, возможно, ей придется отстаивать свою позицию в суде. Бесспорным является только вопрос о неначислении НДС на сельхозпродукцию собственного производства, переданную в счет оплаты труда. Но для этого выручка организации от реализации такой продукции должна составлять не менее 70 процентов всех ее доходов. Об этом говорится в подпункте 20 пункта 3 статьи 149 Налогового кодекса РФ. Также НДС не начисляют при передаче сотрудникам имущества, реализация которого освобождена от налогообложения (п. 2 и 3 ст. 149 НК РФ).

Пример, как учесть выдачу зарплаты в натуральной форме. Организация на общем режиме, метод начисления

ООО «Торговая » выплатило менеджеру А.С. Кондратьеву часть зарплаты за апрель в натуральной форме. Такая возможность предусмотрена трудовым договором.

За апрель сотруднику начислено 16 000 руб. По заявлению Кондратьева в счет зарплаты ему выдали утюг (товар, которым торгует организация) стоимостью 944 руб. (в т. ч. НДС – 189 руб.). Эта сумма не превышает 20 процентов от зарплаты сотрудника (944 руб. < 16 000 руб. × 20%).

Покупная стоимость утюга составляет 708 руб. (в т. ч. НДС – 108 руб.). Продажная цена – 1000 руб.

Прав на вычеты по НДФЛ у Кондратьева нет. «Гермес» начисляет страховые взносы на пенсионное (социальное, медицинское) страхование по общим тарифам.

Тариф взносов на страхование от несчастных случаев и профзаболеваний – 0,2 процента. В налоговом учете взносы бухгалтер учитывает в период их начисления.

Сроки выдачи зарплаты, установленные в «Гермесе», – с 3-го по 6-е число следующего месяца. Зарплата за апрель была выдана 6 мая.

Бухгалтер «Гермеса» сделал в учете следующие записи.

В апреле:

Дебет 44 Кредит 70 – 16 000 руб. – начислена зарплата Кондратьеву;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 2080 руб. (16 000 руб. × 13%) – удержан НДФЛ;

Дебет 44 Кредит 69 субсчет «Расчеты с ПФР» – 3520 руб. (16 000 руб. × 22%) – начислены пенсионные взносы;

Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» – 464 руб. (16 000 руб. × 2,9%) – начислены страховые взносы в ФСС России;

Дебет 44 Кредит 69 субсчет «Расчеты с ФФОМС» – 816 руб. (16 000 руб. × 5,1%) – начислены страховые взносы в ФФОМС;

Дебет 44 Кредит 69 субсчет «Расчеты по страхованию от несчастных случаев и профзаболеваний» – 32 руб. (16 000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний.

В мае:

Дебет 70 Кредит 90-1 – 944 руб. – выдан товар в счет зарплаты;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 144 руб. – начислен НДС;

Дебет 90-2 Кредит 41 – 600 руб. (708 руб. – 108 руб.) – списана себестоимость товара, переданного сотруднику;

Дебет 70 Кредит 51 – 12 976 руб. (16 000 руб. – 2080 руб. – 944 руб.) – перечислена на банковскую карту Кондратьева оставшаяся часть зарплаты.

При расчете налога на прибыль за апрель бухгалтер «Гермеса» включил в состав расходов 20 832 руб. (16 000 руб. + 3520 руб. + 464 руб. + 816 руб. + 32 руб.). При расчете налога на прибыль за май в состав доходов включается выручка от реализации в сумме 800 руб. (944 руб. – 144 руб.), а в состав расходов – себестоимость реализованного товара в сумме 600 руб.

Выплаты не сотрудникам в ЗУП

Выплаты не сотрудникам в части прочих доходов в 1С:ЗУП не выплачиваются. Чтобы это сделать, нужно оформить расчетно-кассовый ордер или платежное поручение в бухгалтерской программе. Суммы прочих доходов в ЗУП отражаются справочно в расчетном листке при наличии иных начислений.

Как мы увидели из статьи, современная версия решения 1С:ЗУП получила расширенный функционал и продвинутые возможности для более простого и удобного решения задач пользователей. На нашем сайте статьи описывают функционал актуальных версий, если иное не обозначено в заголовке. По хештегу 1С:ЗУП вы можете найти множество подробных текстов по работе с данным решением, например, «Почасовая оплата труда в 1С» и «Компенсация за неиспользованный отпуск в 1С».

УСН

Начисленная зарплата (независимо от формы выплаты) учитывается в расходах при расчете единого налога (подп. 6 п. 1 ст. 346.16 НК РФ).

Ситуация: является ли выдача зарплаты в натуральной форме (товарами, готовой продукцией, другим имуществом организации) объектом обложения единым налогом при упрощенке?

По общим нормам является. Но есть примеры судебных решений, которые свидетельствуют об обратном.

Переход права собственности на имущество признается реализацией (п. 1 ст. 39 НК РФ). Следовательно, если организация выдает зарплату в натуральной форме, то фактически она реализует свое имущество. Эта операция облагается налогом на прибыль (п. 1 ст. 249 НК РФ, постановление ФАС Поволжского округа от 1 марта 2007 г. № А65-15982/2006). Таким образом, если следовать этой позиции, организация должна отразить в налогооблагаемых доходах стоимость переданного имущества (п. 1 ст. 346.15 НК РФ). Кроме того, если организация применяет упрощенку с разницы между доходами и расходами, на стоимость переданного имущества можно также увеличить расходы (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ).

Однако выдача зарплаты сотрудникам в натуральной форме является предметом регулирования трудового, а не гражданского законодательства. Поэтому такая операция не может быть признана реализацией (см., например, постановления ФАС Уральского округа от 25 сентября 2012 г. № Ф09-8684/12, от 18 февраля 2011 г. № Ф09-11558/10-С2 и Западно-Сибирского округа от 18 января 2006 г. № Ф04-9650/2005(18711-А27-14)). Несмотря на то что такая арбитражная практика связана с организациями на общем режиме, руководствоваться ее выводами можно и на упрощенке. Следовательно, платить единый налог при упрощенке не нужно.

Кроме того, сами по себе расходы на оплату труда являются одним из элементов, формирующих общую стоимость продукции. Единый налог со стоимости этой продукции организация обязана начислить при ее реализации. Начисление налогов не только с общей стоимости продукции, но и с отдельных ее элементов означало бы двойное налогообложение одного и того же объекта. Поэтому, если стоимость имущества, выданного в счет зарплаты, учтена в составе расходов на оплату труда, начислять на нее единый налог при упрощенке не нужно.

Вместе с тем, если организация будет руководствоваться этой точкой зрения, возможно, ей придется отстаивать свою позицию в суде.

Ситуация: можно ли при расчете единого налога учесть в расходах оплату коммунальных услуг за сотрудника? Организация платит единый налог с разницы между доходами и расходами.

Да, можно, если организация обязана по закону оплачивать сотруднику коммунальные услуги.

Организации на упрощенке учитывают расходы в порядке, предусмотренном для плательщиков налога на прибыль (подп. 6 п. 1, п. 2 ст. 346.16 НК РФ). Оплату коммунальных услуг за сотрудника можно учесть в расходах на оплату труда (п. 4 ст. 255, подп. 6 п. 1 ст. 346.16 НК РФ). При этом расходы должны быть документально подтверждены (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ). Однако такая возможность предусмотрена только для случаев, когда обязанность оплатить коммунальные услуги за сотрудника предусмотрена законодательством РФ. Это могут быть как федеральные и региональные законодательные акты для всех сфер деятельности, так и акты, связанные с определенной отраслью. Например, частью 2 статьи 21 Закона от 20 июня 1996 г. № 81-ФЗ предусмотрена обязанность организаций угольной промышленности предоставлять сотрудникам бесплатный пайковый уголь для отопления по нормам, утвержденным Правительством РФ.

Если же обязанность оплатить сотруднику стоимость коммунальных услуг законодательством не предусмотрена, учесть такие расходы при расчете единого налога нельзя. Дело в том, что в перечне расходов на оплату труда, приведенном в статье 255 Налогового кодекса РФ, такие затраты прямо не поименованы. На основании пункта 25 статьи 255 Налогового кодекса РФ, позволяющего включить в состав затрат другие виды расходов, произведенных в пользу сотрудника, учесть оплату коммунальных услуг также нельзя. Это объясняется тем, что такая оплата не связана с выполнением сотрудником трудовых обязанностей, а значит, не является экономически обоснованной (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ).

Аналогичные разъяснения содержатся в письме Минфина России от 15 апреля 2013 г. № 03-11-11/146.

Настройка вида начисления в 1С:Бухгалтерия 8

Для отражения дохода в виде стоимости подарка создается новый вид начисления. Нужно зайти в раздел «Зарплата и кадры», далее в «Настройки зарплаты», затем во вкладку «Расчет зарплаты» и выбрать «Начисления».

Затем нужно создать новый вид начисления, для чего заполняется его наименование и код дохода. После этого пользователь переходит к непосредственной настройке этого начисления:

- в разделе «НДФЛ» нужно поставить переключатель в положение «Облагается», а затем в поле «Код дохода» указать код 2720 «Стоимость подарков». В поле «Категория дохода» указывается, что это «Натуральный доход»;

- далее нужно о, поскольку этот вид подарка выплачивается сотруднику не денежными средствами, но он должен учитываться в целях обложения НДФЛ и отражаться в отчетности по зарплате. Кроме того, проводки по подаркам в натуральной форме не создаются, но должна формироваться корреспонденция по НДФЛ и страхвзносам (при обложении ими);

- в разделе «Страховые взносы» пользователь выбирает «Доходы, не являющиеся объектом обложения страховыми взносами»;

- в разделе «Налог на прибыль, вид дохода по ст. 255 НК РФ» нужно поставить переключатель в положение «Не включается в расходы по оплате труда»;

- в разделе «Отражение в бухгалтерском учете» в графе «Способ отражения» пользователю нужно указать метод отражения начисления в бухучете для создания корреспонденции по нему. Значение выбирается из справочника «Способы учета зарплаты», для чего нужно изначально зайти в раздел «Зарплата и кадры», далее в «Настройки зарплаты», потом в раздел «Отражение в учете» и выбрать «Способы учета зарплаты». Поле заполняется в том случае, если начисление подарка нужно отразить в бухучете одинаковым способом для всех сотрудников организации;

- в автоматическом режиме устанавливаются о для таких начислений как «Районный коэффициент» и «Северная надбавка». Пользователь может убрать эти флажки;

- последнее действие — начать кнопку «Записать и закрыть».