Гражданин, который платит НДФЛ по обычной ставке 13%, вправе использовать стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса РФ (НК). Определяя базу для подоходного налога по правилам пункта 3 статьи 210 НК, физлицо-резидент может уменьшить налогооблагаемый доход на величину стандартного вычета. Данная преференция позволяет минимизировать сумму НДФЛ, перечисляемую в бюджет по итогам налогового периода (года). Чтобы оформить такую льготу, заявитель должен соответствовать требованиям статьи 218 НК, соблюдать установленный порядок.

Налоговый вычет на детей в 2021 году. Кому можно предоставлять вычет на детей.

Данная льгота должна быть установлена каждому сотруднику, у какого имеются дети еще не достигшие возраста 18 лет. Если они обучаются в высшем заведении и имеют статус курсантов, аспирантов, студентов, ординаторов, то период оформления на них льготы продлевается до 24 лет.

Прекратить использование вычета необходимо с месяца, идущего после месяца прекращения обучения. Правда, в ситуации с учебой есть исключение — если ребенок выходит замуж (женится). Кроме этого вычет начисляется не только на родного ребенка, но также и на усыновленных либо находящихся на попечении.

По своей сути вычет представляет собой закрепленную законом сумму, на которую производится уменьшение базы налога НДФЛ со ставкой 13%. На все другие доходы, которые подпадают под другие ставки (9%, 30% и т. д.), льготы не действуют.

Использование вычета выполняется по нарастанию с начала налогового периода (года). Однако в НК устанавливается лимит по полученным доходам, после какого вычет перестает действовать. В 2017 году он не изменился, и все также установлен в сумме 350000 руб. Такое ограничение обозначает, что с месяца, в котором заработок работника достиг указанной суммы, льгота отменяется.

Внимание! В НК закреплена возможность для второго родителя увеличить льготы в два раза, если первый отсутствует. Под этим понимается смерть либо признание его безвестно отсутствующим. Для получения двойной льготы необходимо предоставить документы, подтверждающие данный статус.

Однако как только родитель, который был признан одиноким, снова вступает в брак, он автоматически лишается двойной льготы. Но если брак в дальнейшем снова будет расторгнут, то можно опять получить право на двойную льготу, но только при одном условии — во время нахождения в браке ребенок не был усыновлен вторым родителем.

Также можно произвести отказ от своей льготы в пользу ее удвоения у второго родителя. Такой возможность можно воспользоваться, если у одного из родителей в данный момент нет доходов. Тому, кто производит отказ, необходимо оформить его в письменной форме, а также взять на своем рабочем месте справку о том, что он льготой в данный момент не пользуется.

Однако оформить отказ невозможно в случаях:

- Родитель, который хочет отказаться, в момент отказа не трудоустроен;

- Пребывает в отпуске по уходу за малышом либо в декрете;

- Стоит на учете в центре занятости.

Внимание! Расчетчику необходимо быть предельно внимательным при определении права на льготу у разведенных родителей. Им они могут предоставляться только в ситуации, когда родитель действительно участвует в финансировании ребенка. Например, это может подтвердить документ о перечислении алиментов.

Кому, когда и сколько

| Размер вычета | Код вычета | Кому предоставляется |

| 1400 | 126 | На первого ребенка родителю, супруге (супругу) родителя, усыновителя, на обеспечении которых находится ребенок |

| 130 | На первого ребенка опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок | |

| 127 | На второго ребенкародителю, супруге (супругу) родителя, усыновителя, на обеспечении которых находится ребенок | |

| 131 | На второго ребенка опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок | |

| 3000 | 128 | На третьего и каждого последующего ребенка родителю, супруге (супругу) родителя, усыновителя, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| 132 | На третьего и каждого последующего ребенка опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок | |

| 6000 | 133 | На каждого ребенка опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок, в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы |

| 12000 | 129 | На каждого ребенка родителю, супруге (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы |

| 2800 | 134 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю |

| 135 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю. | |

| 136 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю | |

| 137 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю. | |

| 6000 | 138 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю |

| 139 | В двойном размере на третьего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю | |

| 24000 | 140 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю, усыновителю |

| 12000 | 141 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I и II группы единственному опекуну, попечителю, приемному родителю |

| 2800 | 142 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета |

| 143 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета | |

| 144 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета. | |

| 145 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета. | |

| 6000 | 146 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета. |

| 147 | В двойном размере на третьего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета. | |

| 24000 | 148 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета. |

| 12000 | 149 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета. |

Примеры применения вычета на детей

На одного ребенка

Сотрудница получает зарплату в размере 36 тысяч рублей в месяц и у нее есть один ребенок. Расчет будет следующим (36 000 -1 400)*13% = 4 498 рублей, без применения вычета она заплатит 4680 рублей НДФЛ. Таким образом экономия составит 182 рублей в месяц и 1638 рублей в год. Но чем ниже уровень заработной платы, тем сильнее влияет применения вычета.

| Вычет на одного ребенка | ||||

| Месяц | Доход нарастающим итогом, рублей | НДФЛ, без применения вычета, рублей | НДФЛ, без применения вычета, рублей | Экономия, рублей |

| Январь | 36 000 | 4 680 | 4 498 | 182 |

| Февраль | 36 000 | 4 680 | 4 498 | 182 |

| Март | 36 000 | 4 680 | 4 498 | 182 |

| Апрель | 36 000 | 4 680 | 4 498 | 182 |

| Май | 36 000 | 4 680 | 4 498 | 182 |

| Июнь | 36 000 | 4 680 | 4 498 | 182 |

| Июль | 36 000 | 4 680 | 4 498 | 182 |

| Август | 36 000 | 4 680 | 4 498 | 182 |

| Сентябрь | 36 000 | 4 680 | 4 498 | 182 |

| Октябрь | 36 000 (доход превысил предельную базу) | 4 680 | 4 680 | – |

| Ноябрь | 36 000 | 4 680 | 4 680 | – |

| Декабрь | 36 000 | 4 680 | 4 680 | – |

| Итого | 432 000 | 56 160 | 54 522 | 1638 |

На троих детей

Если в семье трое детей, то на первых двух полагается вычет по 1400 рублей, а на третьего 3000, итого на 5800 можно уменьшить налогооблагаемую базу. Получим (36 000 – 5800)*13% = 3926. Без вычетов налог бы составил 4 680 рублей. Экономия в месяц составляет 754 рубля, а за год 6 786 рублей.

| Вычет на трех детей | ||||

| Месяц | Доход нарастающим итогом, рублей | НДФЛ, без применения вычета, рублей | НДФЛ, без применения вычета, рублей | Экономия, рублей |

| Январь | 36 000 | 4 680 | 3 926 | 754 |

| Февраль | 36 000 | 4 680 | 3 926 | 754 |

| Март | 36 000 | 4 680 | 3 926 | 754 |

| Апрель | 36 000 | 4 680 | 3 926 | 754 |

| Май | 36 000 | 4 680 | 3 926 | 754 |

| Июнь | 36 000 | 4 680 | 3 926 | 754 |

| Июль | 36 000 | 4 680 | 3 926 | 754 |

| Август | 36 000 | 4 680 | 3 926 | 754 |

| Сентябрь | 36 000 | 4 680 | 3 926 | 754 |

| Октябрь | 36 000 (доход превысил предельную базу) | 4 680 | 4 680 | – |

| Ноябрь | 36 000 | 4 680 | 4 680 | – |

| Декабрь | 36 000 | 4 680 | 4 680 | – |

| Итого | 432 000 | 56 160 | 49 374 | 6 786 |

Предоставление каких стандартных вычетов предусмотрено в текущем году

Условия и особенности предоставления стандартных вычетов в 2021 году регламентируются Налоговым кодексом. Их регулирование происходит на федеральном уровне. Это говорит о том, что нормы и максимальные размеры выплат едины для всех граждан страны. Стандартные вычеты распространяются на отдельно выделенные категории граждан, перечень которых приведен в ст. 218 НК РФ. Рассчитывать на их предоставление смогут лишь трудоустроенные лица, из заработной платы которых осуществляется выплата подоходного налога. Налоговый вычет позволяет уменьшить налогооблагаемый доход. Он предоставляется в строго фиксированной сумме, прописанной в Налоговом кодексе. Ее превышение или уменьшение исключено. Оформить стандартные вычеты граждане могут на себя и на детей. Условия их предоставления, а также итоговые суммы заработной платы, рассчитываются по общепринятым рамкам. Каждый из данных разновидностей льгот стоит рассмотреть отдельно.

Как получить налоговый вычет на ребенка в 2021 году у работодателя

Если гражданин трудоустроен и трудится по трудовому договору, то проще всего ему получить вычет непосредственно у своего работодателя.

Для этого в бухгалтерию ответственному лицу передаются следующие документы:

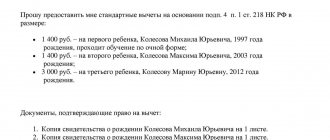

- Заявление на налоговый вычет на ребенка. Оно оформляется в бухгалтерии на имя директора;

- Копия документа, который подтверждает право на получение вычета (копия свидетельства на ребенка либо справки об усыновлении);

- Документ о заключении брака (копия свидетельства, копия страницы из паспорта со штампом);

- Если вычет запрашивается на ребенка-инвалида — соответствующая справка;

- Если ребенок учится очно — справка из ВУЗа. Минфин определил, что не имеет значения географическое расположение заведения — ребенок может получать образование как в России, так и за ее пределами. Кроме этого, вычет предоставляется при обучении на платной основе.

Как правильно оформить заявление на детский вычет

Если вычет на себя получает одинокий родитель или опекун, то он также должен включить в пакет документов:

- Копию документа о смерти второго родителя, справки о признании его безвестно отсутствующим и т. д.;

- Справка №25 для подтверждения статуса матери-одиночки;

- Подтверждение, что у одинокого родителя не оформлен новый брак.

Бухгалтер обычно предоставляет готовый шаблон на заявление на вычет на ребенка. Работнику остается только внести туда общее число детей и запрашиваемую сумму вычета.

Важно! Необходимо помнить, что если работник трудится не только в своей организации на основном месте, но также и по совместительству, то воспользоваться получением вычета он имеет право только по основной работе.

Как получить налоговый вычет на ребенка в 2021 году через налоговую

Иногда возникает ситуация, что работник не может в полной мере воспользоваться вычетами, которые положены на его детей. Это может быть, к примеру, из-за ошибки бухгалтера.

В этом положении вычет получить все же возможно. Только работнику нужно будет самостоятельно подготовить необходимый пакет бланков и с ними уже обратиться в налоговую. Этот орган производит их рассмотрение и после этого возвращает излишне удержанную сумму НДФЛ. Однако сделать это можно только после того, как закончился очередной календарный год.

Очень важно уделить повышенное внимание к подготовке документов. Они не должны содержать ошибок. Кроме этого, если в пакете присутствуют копии, то при сдаче нужно будет показать инспектору оригиналы.

В полный пакет документов для вычета входят:

- Бланк 3-НДФЛ. Он заполняется за тот год, когда работник либо вообще не воспользовался вычетом, либо его предоставили не полностью. Заполнять эту форму можно вручную на типографском бланке, либо распечатке на компьютере, использовать специальные программы, интернет-сайты;

- Документ, который устанавливает льготу — копия свидетельства о рождении либо справки об усыновлении;

- Заявление о перечислении суммы излишнего налога на счет в банке с его полными реквизитами;

- Справки в формате 2-НДФЛ из всех организаций, где в указанный год работал заявитель;

- Копия первого и второго листа из паспорта заявителя.

Документы можно передать лично, либо отправить по почте. Однако для этого установлен предельный срок — до 30 апреля текущего года. После сдачи бланков инспектору, он должен выполнить процедуру их проверки в срок трех месяцев.

Внимание! Далее, ему отводится еще 10 дней на то, чтобы сообщить заявителю о результатах рассмотрения. Если было решено произвести возврат, то средства будут зачислены по реквизитам из заявления в срок одного месяца.

Социальные налоговые льготы

НК устанавливает строгий перечень социальных вычетов, которыми может воспользоваться гражданин. При этом фактически получить его можно только после того, как уплачен налог, а также произведены необходимые расходы.

В число таких расходов включены:

- Взносы в виде пожертвований и на благотворительные цели;

- Оплата обучения;

- Получение медицинских услуг или приобретение препаратов;

- Перечисление добровольных взносов в негосударственные пенсионные фонды;

- Дополнительные платежи на страховую составляющую пенсии;

- Оплата услуги независимой оценки своей квалификации.

Для каждого из вычетов установлены условия его получения (список документов, предельная сумма возврата и т. д.).