Ежеквартально налоговые агенты, выплачивающие вознаграждения физическим лицам, должны отчитываться в ИФНС по форме 6-НДФЛ. Форма расчета утверждена Приказом ФНС от 14.10.2015 г. № ММВ-7-11/[email protected] (ред. от 17.01.2018). В 6-НДФЛ сумма удержанного налога отражается по определенным правилам, несоблюдение которых может привести к нарушению контрольных соотношений. За недостоверность отчетности предусмотрен штраф. Рассмотрим, как заполнить форму по удержанным суммам подоходного налога в соответствии с требованиями налоговой службы.

Нулевой отчет 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает в случае, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение года доходы работникам не начисляются и не выплачиваются, представлять отчет не нужно. Об этом ФНС проинформировала в письме от 23.03.2016 № БС-4-11/4901.

Если в течение 2021 года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, отчет должен быть заполнен. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего квартала будут сохраняться и в дальнейшем накопительным образом. Так что нулевой 6-НДФЛ в принципе быть не может, в отчете все равно будут сведения хотя бы по одной выплате.

Если в прошлом году организация была налоговым агентом, а в этом по каким-то причинам перестала выплачивать доходы работникам, в налоговый орган можно ничего не подавать. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, для самоуспокоения можно отправить в ИФНС письмо о непредоставлении 6-НДФЛ в произвольной форме.

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает в случае, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение года доходы работникам не начисляются и не выплачиваются, представлять отчет не нужно. Об этом ФНС проинформировала в письме от 23.03.2016 № БС-4-11/4901 .

Если в течение 2021 года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, отчет должен быть заполнен. Поскольку форма заполняется нарастающим итогом, показатели из первого и второго квартала сохранятся и в дальнейшем накопительным образом. Так что нулевой 6-НДФЛ в принципе быть не может, в отчете все равно будут сведения хотя бы по одной выплате.

Во время осуществления выплат начисленных ранее доходов физическому лицу коммерсант становится налоговым агентом. С появлением этого статуса у него возникает такая обязанность, как проведение исчислений НДФЛ и удержание его из доходов получателя. И хотя сама процедура не является для многих коммерсантов сложной, последующее заполнение отчетов обычно дается с трудом. Чаще всего причиной является дата удержания налога в 6-НДФЛ.

Существует ряд случаев, когда налоговому агенту следует приступать к выполнению такого обязательства. Причиной становится получение физическим лицом:

- Зарплаты.

- Отпускных.

- Подарков.

- Других видов дохода.

Одним из важных пунктов в 6-НДФЛ является УН, он относится к обязательным параметрам, подвергающимся полному заполнению. Стоит учесть, что заносимая в этот параграф информация может каждый раз значительно отличаться. На это оказывает влияет возможность совпадения периодов начисления, а также последующего удержания НДФЛ. Также на УН влияет не только осуществляемый вид оплаты, но и время, когда именно происходит исчисление НДФЛ.

Для понимания ситуации можно представить, что пришло время оплаты труда. В этом случае отображение НДФЛ происходит в день, после которого наступает следующий месяц, в который и будет впоследствии осуществлена выплата заработной платы. Датой УН станет день выплаты этой зарплаты. При увольнении отображение НДФЛ происходит в день, когда сотрудник выходит исполнять свои обязанности в последний раз. А вот выплаты УН будут произведены в день, когда произойдет расчет сокращенного сотрудника.

Но если дело касается процентной экономии, отображение НДФЛ осуществляется в день, когда заканчивается текущий месяц. Датой УН становится день, когда происходит фактическая выплата дохода. Нужно знать, что не всегда день УН оказывается в одном периоде с 6–НДФЛ. Их нахождение в одном отчетном периоде возможно лишь при условии, что выплаты физическому лицу были осуществлены в тот же период.

Также стоит принимать во внимание тот аспект, что дата удержания НДФЛ в 6-НДФЛ всегда отличается разницей в сроках начисления налога. Изменить эту ситуацию не сможет даже произведение оплаты налога, осуществляемое в день, когда будет происходить выплата дохода. Причиной тому является стр. 120. В ней указывается срок, выделенный для осуществления перечисления НДФЛ, — день, наступивший после дня, в который была проведена выплата, или последующий ближайший.

Обязанность по сдаче отчета 6-НДФЛ возникает у всех налоговых агентов, которые выплачивают доходы физическим лицам. Налоговыми агентами признаются российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, обособленные подразделения иностранных организаций в РФ.

До тех пор, пока выплаты в пользу физических лиц не производятся, и налогооблагаемый доход не начисляется, т.е. все показатели отчета 6-НДФЛ равны «нулю», обязанность по сдаче 6-НДФЛ не возникает. Сдавать «нулевой» отчет 6-НДФЛ не нужно. Но, если вы решите перестраховаться и сдать «нулевой» отчет, ИФНС обязаны у вас его принять (Письмо ФНС от 04.05.2016 N БС-4-11/).

Стоит учесть, что если вы производили выплаты дохода в пользу физических лиц в период с 1 по 3 квартал, а в 4 квартале доход не начислялся и выплаты не производились, то обязанность по сдаче 6-НДФЛ за 4 квартал сохраняется, т.к. «Раздел 1» декларации заполняется нарастающим итогом (Письмо ФНС от 23.03.2016 N БС-4-11/).

Сдавать расчет 6-НДФЛ нужно в ИФНС по месту своего учета. Для организаций — это место нахождения, а для ИП — это место регистрации. Если у организации есть ОП, то расчет сдается по месту учета каждого ОП.

Если организация имеет ОП, то отчет 6-НДФЛ составляется отдельно по каждому зарегистрированному ОП (по каждому КПП), даже в том случае, если несколько ОП стоят на учете в одной и той же ИФНС. Соответственно, все отчеты по ОП сдаются по месту учета соответствующих ОП.

Если вы составляете Расчет 6-НДФЛ в целом по организации, не имеющей ОП, то здесь все просто.

В Строке «ИНН» и «КПП» вы указываете ИНН и КПП вашей организации.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой ваша организация стоит на учете.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашей организации.

Отражение начисленного и удержанного подоходного налога в отчёте 6ндфл

Удержанный и исчисленный НДФЛ – распространенное понятие для предпринимателей и предприятий, которые занимаются наймом сотрудников на работу. По ст. 226 НК РФ в обязанность организаций и ИП включается удержание и исчисление подоходного налога. Налог исчисленный и удержанный в НДФЛ имеют между собой определенные различия.

Исчисленным налогом называется высчитанная сумма НДФЛ, которая впоследствии удерживается из зарплаты сотрудника и направляется в бюджет страны. Отражается исчисленный налог на доходы физических лиц в справке 2-НДФЛ. Удержанным называется тот налог, который остается у работодателя перед переводом в бюджет государства.

Данный вид налога также отражается в справке 2-НДФЛ в графе «Удержанная сумма налога».

Ндфл исчисленный и удержанный – в чем разница

Общепринятый порядок Исчисление удержания, а также перечисления налога имеет следующий порядок:

- Произведение исчисления налога по всем доходам (в конце месяца).

- Удержание исчисленного налога во время выплаты дохода по факту.

- Произведение перечисления налогов обоих типов во время получения средств в банке, чтобы выплатить работникам доход.

Согласно данному порядку, получается, что удерживать работодатель может только исчисленный налог, а перечислять можно исключительно удержанный НДФЛ. Соответственно, невозможно как перечисление неудержанного налога, так и удержание неисчисленного. Рассмотрим порядок более подробно. Первый этап – исчисление налога.

НК РФ По строке 070 раздела 1 расчета по форме 6-НДФЛ отражается сумма налога, которая будет удержана только в следующем отчетном периоде (например, зарплата за март, выплаченная в апреле) Несоблюдение разъяснений ФНС России. По строке 070 раздела 1 расчета по форме 6-НДФЛ указывается общая сумма налога, удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

Поскольку удержание суммы налога с дохода в виде заработной платы, начисленной за май, но выплаченной в апреле, налоговым агентом должно производиться в апреле непосредственно при выплате заработной платы, то строка 070 раздела 1 расчета по форме 6-НДФЛ за первый квартал 2021 года не заполняется (письмо ФНС России от 01.08.2016 N БС-4-11/, вопрос N 6).

п. 5 ст. 226 НК РФ Ошибочное заполнение строки 080 раздела 1 расчета по форме 6-НДФЛ в виде разницы между исчисленным и удержанным налогом.

Также в разделе «Выплата зарплаты» поставить флажок напротив строки «Упрощенный учет взаиморасчетов». Это не все. Нужно затем перепровести снова все выплаты и начисления в верной последовательности – ЗП, отпускные, больничные. После проведения этих операций отчетность примет правильный вид.

Несовпадение Тот же самый способ работает и при несовпадении значений. Также стоит проверить наличие/отсутствие галочки о принятии исчисленного налога в качестве удержанного, после чего заняться перепроводкой всех платежных документов. Обычно после проведения такой операции значения начинают совпадать, но для этого необходимо соблюдать верную последовательность выполнения операций и быть максимально внимательными. Часто задаваемые вопросы Какие сроки устанавливаются для того, чтобы налоговый агент исполнил обязательства по оплате НДФЛ? Согласно ст.

Заполнение раздела 1 Расчета 6-НДФЛ

Сумму удержанного НДФЛ в 6-НДФЛ показывают по строке 070 раздела 1. В указанную строку ставят сумму налога, которую налоговый агент удержал у получающего доход человека в соответствии с гл. 23 НК РФ. Так как удержание возможно при реальном получении дохода, то данные в строку 070 попадают только после того, как денежные средства выплатят или возместят иным способом физлицу. После удержания налог нужно перечислить в бюджет.

Исчисленный и удержанный налог в 6-НДФЛ по строкам 040 и 070 может не совпадать, и это не является ошибкой. Такая ситуация чаще всего возникает когда заработная плата, начисленная в одном отчетном периоде, выплачивается работникам в следующем квартале. НДФЛ следует удержать в момент выплаты дохода физлицам, поэтому по строке 040 исчисленный с такой зарплаты налог отразится, а по строке 070 – нет, т.к. доход в отчетном периоде еще не выплачен, а значит и налог на отчетную дату еще не удержан.

Подобный неудержанный налог нельзя включать в строку 080, предназначенную только для отражения НДФЛ, который агенту не удалось удержать с натуральных доходов или с материальной выгоды.

Пример 1: Суммы исчисленного и удержанного налога в 6-НДФЛ в разделе 1 совпадают

Организация начала свою работу с 1 декабря прошлого года. В штате числятся 3 человека с общим доходом 105000 рублей в месяц. Вычетов у сотрудников нет. Сумма начисленного НДФЛ за каждый месяц – 13650 рублей (105000 х 13%). Зарплата выплачивается ежемесячно 10 числа, без задержек. Зарплата декабря выплачена в январе.

Как заполняется форма за 1 квартал:

Доход за январь-март — 105000 х 3 = 315000 рублей.

НДФЛ за весь квартал — 315000 х 13% = 40950 рублей.

- стр. 010 – 13 %;

- стр. 020 — 315000,00;

- стр. 040 — 40950 – начислен налог за 1 квартал;

- стр.060 – 3, число работников, получивших доход;

- стр. 070 — 40950 – удержан подоходный налог с зарплаты за декабрь, январь и февраль текущего года. Так как мартовскую зарплату выплатят только во 2 квартале (10 апреля), удержания за март в расчет 1 квартала включать не нужно.

Пример 2: Суммы исчисленного и удержанного налога в Разделе 1 отличаются

Возьмем условия из примера 1, только изменим дату начала работы организации – с января текущего года.

- стр. 010 – 13%;

- стр. 020 — 315000,00;

- стр. 040 – 40950;

- стр.060 — 3 человека;

- стр. 070 — 27300 – удержанный налог за январь и февраль ((105000 + 105000)х 13%). Налог с зарплаты за март будет удержан в день ее выплаты 10 апреля и отразится в отчете 6-НДФЛ за полугодие.

Следует учитывать, что сумма перечисленного налога в 6-НДФЛ не отражается. Но налоговики могут решить, что удержанный НДФЛ перечислен в бюджет не полностью, если разница между удержанным (стр. 070) и возвращенным физлицу (стр. 090) налогом будет больше суммы, поступившей в ИФНС на отчетную дату.

Выплата дохода в натуральной форме

Когда доходы выдаются в натуральной форме, удержание налога сразу произвести невозможно. НДФЛ удерживается из любых следующих денежных доходов этого лица в размере, не превышающем 50% от выплачиваемой суммы дохода (п. 4 ст. 226 НК). Строка 070 раздела будет заполняться только после денежной выплаты, из которой будет удержан НДФЛ. Так же поступают при исчислении материальной выгоды.

Если денежных доходов, из которых можно удержать налог, больше не будет, агент отражает неудержанную сумму в строке 080. В срок до 1 марта года, следующего за отчетным, агент должен сообщить о неудержанной сумме физлицу и налоговикам, направив справку 2-НДФЛ с признаком «2».

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ нужно направить в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Годовой расчет предоставляется до 1 апреля следующего года (ст. 230 НК РФ). За 1 квартал 2021 г. нужно отчитаться не позднее 30 апреля. Более подробно сроки можно увидеть в таблице.

| Расчетный период | Крайний срок сдачи |

| За 2021 год | до 1 апреля 2019 |

| За 1 квартал 2019 | до 30 апреля |

| За 2 квартал 2019 (расчет нарастающим итогом за полгода в разделе 1) | до 31 июля |

| За 3 квартал 2019 (расчет нарастающим итогом за 9 месяцев в разделе 1) | до 31 октября |

| За 4 квартал 2019 (расчет нарастающим итогом за год в разделе 1) | до 1 апреля 2020 |

1. За 1 квартал — до 30 апреля;

2. За полугодие — до 31 июля;

3. За 9 месяцев — до 31 октября;

4. За год — не позднее 1 апреля следующего года.

Расчет 6-НДФЛ можно сдавать как в электронном виде посредством телекоммуникационных каналов связи, так и на бумажном носителе, если численность людей, получивших доходы в налоговом периоде (за год) не превышает 25 человек.

Нюансы заполнения

При заполнении формы нужно знать важный нюанс, сумма исчисленного налога рассчитывается тогда, когда наемный работник получил доход. Например, заработная плата считается выплаченной:

- последнего числа месяца начисления зарплаты;

- последний рабочий день при увольнении либо при расторжении трудового договора до окончания месяца начисления зарплаты;

Если дело касается премий, либо пособий по временной потере трудоспособности, датой выплаты считается дата фактического получения денежных средств. Следовательно, в отчете 6-НДФЛ будут отражены пособия и премии, которые были фактически выплачены работникам на дату составления отчета. То есть, если 6-НДФЛ подается за полугодие, значит, в строку дохода включаются все фактические выплаты пособий и премий, произведенные до 30 июня. А начисленные, но не выплаченные суммы в расчет не включаются (в т.ч. отпускные).

Похожие статьи

- Заполнение раздела 1 6-НДФЛ

- Расчет 6-НДФЛ за 1 квартал 2018

- Сумма начисленного дохода 6-НДФЛ

- НДФЛ исчисленный и удержанный, в чем разница?

- Отчет 6-НДФЛ

Чем примечателен налог исчисленный и удержанный в ндфл

Значение строки 060 (количество физических лиц, получивших доход) должно соответствовать общему количеству справок 2-НДФЛ с признаком 1 и приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к расчету по форме 6-НДФЛ за год). п. 2 ст. 230 НК РФ Раздел 1 расчета по форме 6-НДФЛ заполняются не нарастающим итогом.

Несоблюдение Порядка заполнения расчета по форме 6-НДФЛ. Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (пункт 3.1 раздела III Порядка заполнения и представления расчета по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/[email protected]). ст.

Что означает исчисленный НДФЛ?

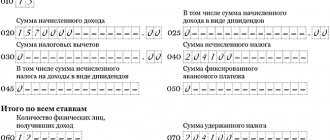

Исчисленный налог – это НДФЛ расчеты, которые производятся путем перемножения суммы полученного дохода работников и применяемой ставки налогообложения. Нужно отметить, что размер полученной прибыли при расчете может быть меньше на размер налоговых вычетов (если таковые применяются к определенному сотруднику). Прописывается в поле 040 «сумма исчисленного налога», начисленный доход пишется в поле 020, а налоговые вычеты – поле 030.

Таким образом, ячейка 040 6-НДФЛ рассчитывается по следующему выражению:

Где СН – ставка налогообложения.

Приложений к форме может быть несколько потому, как полученный сотрудниками предприятия доход может облагаться различными ставками НДФЛ. Соответственно расчетов исчисленного и направленного в Казну налогов будет несколько. Каждый расчет нумеруется.

Важно отметить, что форма 6-НДФЛ содержит еще такие строки:

- начисленный доход в виде дивидендов – «025»;

- исчисленный налог с доходов в виде дивидендов – «045».

Поле 045 с ячейками определяется путем перемножения суммы начисленного дохода в виде дивидендов и суммы ставки налогообложения, применяемой к данному виду налогооблагаемого дохода. Отметим, что указанная сумма полученных доходов в этом выражении и сумма исчисленного подоходного налога указывается в том числе, то есть она включается в общий размер дохода, начисленного и в общий размер исчисленного НДФЛ.

Заполнение 6-НДФЛ за 1 квартал 2018

Сумма исчисленного и удержанного налога 6-ндфл

Датой фактического получения оплаты труда признается последний день месяца, за который был начислен доход в соответствии с трудовым договором (письмо ФНС РФ от 25.02.2016 № БС-4-11/3058) п. 2 ст. 223 По строке 100 раздела 2 формы 6-НДФЛ при выплате премии по итогам работы за год указывается последний день месяца, которым датирован приказ о премировании Строка 100 раздела 2 формы 6-НДФЛ заполняется с учетом положений ст. 223 НК РФ.

Дата фактического получения годовой премии определяется как день ее выплаты (письмо ФНС РФ от 06.10.2017 № ГД-4-11/) ст. 231 По строке 140 раздела 2 формы 6-НДФЛ сумма удержанного налога указывается с учетом суммы НДФЛ, возвращенной налоговым агентом В строке 140 раздела 2 формы 6-НДФЛ указывается обобщенная сумма удержанного налога в указанную в строке 110 дату. То есть отражается сумма НДФЛ, которая удержана (пп.

Важно

Те, кто ведет самостоятельный бизнес, а также организации постоянно сталкиваются с различными налогами. В данном случае речь идет об исчисленном и удержанном. Чем же они отличаются между собой? Выясним этот вопрос.

Внимание

Исчисленный и удержанный налог: определения, различия Исчисленный вычет представляет собой вычисленную сумму. Это когда работодатель прежде, чем выплатить зарплату работнику, вычитает из нее налог, который впоследствии удерживается из общего дохода и направляется в государственную казну. Проще говоря, исчисляемый вид взимается с заработной платы работника структуры или индивидуального предпринимателя.

Удержанный налог – это сумма, которую начальник удержал с дохода подчиненного как налоговый агент. Сегодня эти два понятия сильно не отличаются.

Удержанный налог: заполнение раздела 2

Сведения в разделе 2 указывают по датам выплат доходов, разделяя на периоды начисления.

Показатели раздела 2 группируются в блоки по строкам 100-140:

- стр. 100 дата фактического получения дохода (определяется согласно ст. 223 НК РФ);

- стр. 110 день удержания налога (в день выплаты дохода физлицу);

- стр. 120 срок перечисления НДФЛ в бюджет (следующий день после удержания, а по отпускным и больничным – последний день месяца, в котором выплачен доход);

- стр. 130 сумма полученного дохода;

- стр. 140 сумма удержанного НДФЛ.

Следует учитывать, что даже если суммы доходов выплачены физлицам в один день, сроки перечисления налога могут отличаться. Например, для заработной платы срок уплаты – не позже следующего дня после выплаты, а для отпускных, выплаченных в тот же день – последний день месяца. При заполнении формы это нужно учитывать и указывать такие доходы отдельными блоками.

Значение строки 070 раздела 1 может быть равно сумме строк 140 раздела 2 только за 1 квартал, так как раздел 1 заполняется по нарастающей с начала года, а раздел 2 – только за три последних месяца отчетного периода.

Отражение начисленного и удержанного подоходного налога в отчёте 6ндфл

1. Доходы, которые полностью не облагаются НДФЛ.

2. Доходы индивидуальных предпринимателей, нотариусов, адвокатов, и прочих лиц, занимающихся частной практикой.

3. Доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, это могут быть доходы от продажи имущества, принадлежащего физическому лицу на праве собственности.

4. Доходы резидентов других стран, которые не облагаются в РФ в силу международных договоров.

В Раздел 1 формы 6-НДФЛ все показатели вносятся по нарастающей с начала года. Удержанный налог – не исключение, он тоже указывается с нарастанием: заполняя, например, Расчет за 9 месяцев, в строке 070 нужно показать налог, удержанный с января по сентябрь отчетного года.

Строки 060-090 сгруппированы в подраздел «Итого по всем ставкам». Все они, и строка 070 в том числе, заполняются совокупно по всем применяемым ставкам, и показывается общая сумма удержанного налога. Когда налог с выплаченных доходов начисляется по разным ставкам, то строки 010-050 для каждой из них заполняются на отдельной странице, а строки 060-090 лишь один раз — на первой из страниц Раздела 1.

Сумма удержанного налога в 6-НДФЛ указывается без копеек. Это очевидно, ведь ячейки, отведенные для отражения сумм дохода и налоговых вычетов, предусматривают указание рублей с копейками, а для сумм НДФЛ «копеечные» ячейки отсутствуют, и их указывают в полных рублях.

Что означает удержанный НДФЛ?

Удержанный НДФЛ – это размер налога, который в обязательном порядке удерживается из заработной платы и иных видов дохода физлиц. Важным моментом считается то, что удержания налога производятся только из фактически полученных сумм дохода. Работодатель обязан при получении выплат сотрудниками сумму налоговых удержаний направить платежным поручением в Казну (ст.226 абз.1 п.4 НК РФ). В 6-НДФЛ поле 070 прописывает сумму удержанных налоговых обязательств в общем размере по всем налоговым ставкам. Размер налога указывается нарастающим итогом с начала отчетного периода (года).

В случае, когда доход наемным работником получен в виде материальной выгоды, либо в натуральной форме, удержание НДФЛ становится невозможным. Но он все-таки должен быть удержан из любых других видов денежных получений. При данном расчете действует правило, согласно статье 226 абз.2 п.4 НК РФ сумма удержаний не может превышать 50% получения дохода в денежном выражении. Сумма удержанного налога в 6-НДФЛ отображается в строке 070 только с тех выплат, которые были произведены на дату составления отчета.

Код места нахождения (учета) в 6-НДФЛ