Стандартные вычеты как они есть

Налоговый вычет – это определенная льгота по НДФЛ. Прежде чем рассчитывать налог, доход уменьшают на сумму налоговых вычетов. Предположим, облагаемый доход человека – 10 000 рублей. При этом человек имеет право на налоговый вычет в сумме 500 рублей. Налог нужно заплатить с суммы 9500 рублей (10 000 – 500).

Право на налоговые вычеты имеют только налогоплательщики, чьи доходы облагают по ставке 13%, то есть налоговые резиденты РФ. Следовательно, нерезиденты суммы своих полученных доходов не уменьшают.

Стандартные налоговые вычеты предоставляют ежемесячно.

Стандартные вычеты можно разделить на две группы:

- вычеты на налогоплательщика;

- вычеты на детей.

Стандартные вычеты на налогоплательщика предоставляют двум категориям работников в сумме 3000 и 500 рублей.

Стандартные вычеты детей на применяют до тех пор, пока доход работника, рассчитанный нарастающим итогом с начала года, не превысит 350 000 рублей. Начиная с месяца, в котором достигнуто такое превышение, вычет на детей не применяется. В отличие от «детских» для «личных» вычетов ограничение по доходам не установлено.

Если люди приходят на работу в фирмы не с начала года, то, для того чтобы правильно применять к их доходам стандартные налоговые вычеты, бухгалтеру надо учитывать доходы, полученные ими по прежнему месту работы. Это делают на основании справок о доходах по форме 2-НДФЛ.

ПРИМЕР 1. РАСЧЕТ НАЛОГОВОГО ВЫЧЕТА НОВОМУ РАБОТНИКУ

В ноябре фирма приняла на работу сотрудника и установила ему оклад 20 000 руб. в месяц. За период с января по ноябрь на предыдущем месте работы он получил 340 000 руб., что подтвердил справкой о доходах. Сотрудник имеет одного ребенка в возрасте 10 лет.

При расчете НДФЛ за ноябрь новому работнику стандартный вычет на ребенка не положен, поскольку в ноябре его совокупный доход с начала года превысит 350 000 руб. ((340 000 руб. + 20 000 руб.) > 360 000 руб.).

Новый код вычета

В каждой справке 2-НДФЛ коды доходов и вычетов должны быть обязательно проставлены. Этого требует п. 1 ст. 230 НК РФ. В данном вопросе налоговые агенты обязаны опираться на приказ налоговой службы России от 10 сентября 2015 года № ММВ-7-11/387. Его Приложение № 1 содержит коды доходов, а Приложение № 2 – коды видов вычетов.

В разделе 3 справки 2-НДФЛ в 2021 году налоговые вычеты показывают напротив соответствующих доходов. Если к одному виду доходов допускается применить несколько вычетов, первый вычет отражают напротив дохода в графах «Код вычета» и «Сумма вычета», второй – строкой ниже и т. д. При этом поля «Месяц», «Код дохода» и «Сумма дохода» напротив второго и следующих вычетов не заполняют.

В разделе 4 — показывают стандартные, социальные и имущественные вычеты на приобретение (строительство) жилья.

Состав кодов налоговики периодически пересматривают и дополняют новыми кодами. На 2021 год поправки внёс приказ ФНС от 24.10.2017 № ММВ-7-11/820. Он официально опубликован 21 декабря 2021 года. Учитывая эту дату, поправки действуют в силу с 1 января 2021 года. Поэтому коды вычетов в 2-НДФЛ за 2021 год необходимо проставлять с учетом всех изменений и новых кодов вычетов.

Для вычетов с 2021 года введен новый код НДФЛ – 619. Этот код требуется отражать в справке, если есть положительный результат от операций на индивидуальном инвестиционном счете.

Напомним, что если человек является налоговым резидентом РФ и вкладывает средства в ценные бумаги, то с целью уменьшения уплачиваемой в бюджет суммы НДФЛ можете получить инвестиционный вычет.

Индивидуальный инвестиционный счет – это счет внутреннего учета, который предназначен для обособленного учета денежных средств и ценных бумаг клиента – физического лица, а также обязательств по договорам, заключенным за счет указанного клиента. Такой счет открывает и ведет брокер или доверительный управляющий на основании договора на брокерское обслуживание или договора доверительного управления ценными бумагами, в № 39-ФЗ).

Вычет по операциям на индивидуальном инвестиционном счете (ИИС) может быть предоставлен по выбору (пп. 2, 3 п. 1 ст. 219.1 НК РФ):

- на сумму денежных средств, внесенных на ИИС;

- на сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС.

Вычет в 3000 рублей

Перечень тех, кто имеет право на вычет в размере 3000 рублей в месяц, приведен в подпункте 1 пункта 1 статьи 218 Налогового кодекса РФ. Этот вычет, в частности, предоставляют работникам, которые:

- пострадали на атомных объектах в результате радиационных аварий и испытаний ядерного оружия (например, на Чернобыльской АЭС, на объекте «Укрытие», на производственном объединении «Маяк»);

- являются инвалидами Великой Отечественной войны;

- стали инвалидами I, II и III групп из-за ранения, контузии или увечья, полученных при защите Советского Союза или Российской Федерации.

ПРИМЕР 2. РАСЧЕТ НАЛОГОВОГО ВЫЧЕТА УЧАСТНИКУ ЛИКВИДАЦИИ АВАРИИ НА ЧАЭС

Работник российской фирмы Иванов (налоговый резидент) участвовал в ликвидации аварии на Чернобыльской АЭС. Он имеет соответствующее удостоверение. Поэтому Иванову полагается стандартный налоговый вычет в размере 3000 руб. за каждый календарный месяц.

Месячный оклад Иванова – 10 000 руб.

Ежемесячный доход работника, облагаемый НДФЛ, составит:

10 000 руб. – 3000 руб. = 7000 руб.

За год Иванову может быть предоставлен налоговый вычет в сумме:

3000 руб. × 12 мес. = 36 000 руб.

Что такое имущественный вычет?

Имущественный вычет является основной и самой весомой налоговой льготой при покупке или строительстве жилья. Что это такое и чем он может быть выгоден, попробуем разобраться вместе. Сухим языком Налогового кодекса имущественный вычет

– это уменьшение налогооблагаемой базы подоходного налога с дохода работника на сумму произведенных им и (или) членами его семьи расходов, связанных с приобретением или строительством жилья на территории Беларуси ( ч. 1 подп. 1.1 ст. 211 Налогового Кодекса )

Простыми словами, имущественный вычет

– это предоставленная работнику возможность сэкономить на подоходном налоге.

В настоящее время в Беларуси ставка подоходного налога составляет 13%, которые удерживаются из заработной платы.

Имущественный вычет может уменьшить, а то и полностью избавить работника от необходимости уплачивать подоходный налог на месяцы или даже годы, в зависимости от суммы понесенных расходов.

Подоходный налог могут прольготировать следующие расходы, связанные с приобретением или строительством жилья на территории Беларуси:

- • на покупку;

- • на строительство, реконструкцию;

- • на погашение кредитов белорусских банков, включая проценты по ним;

- • на погашение займов, полученных от белорусских организаций или ИП, включая проценты по ним.

Вычет в 500 рублей

Перечень тех, кто имеет право на вычет в размере 500 рублей в месяц, приведен в подпункте 2 пункта 1 статьи 218 Налогового кодекса.

Этот вычет, в частности, предоставляется работникам, которые:

- являются Героями Советского Союза или России;

- награждены орденами Славы трех степеней;

- являются инвалидами с детства;

- стали инвалидами I и II групп;

- были участниками Великой Отечественной войны и партизанами, а также находились в блокадном Ленинграде независимо от сроков пребывания;

- были узниками концлагерей и гетто в период Второй мировой войны;

- принимали участие в работах по ликвидации последствий аварии на производственном объединении «Маяк»;

- были эвакуированы с территорий, подвергшихся радиоактивному загрязнению в результате аварии на производственном объединении «Маяк» и катастрофы на Чернобыльской АЭС;

- являются донорами, отдавшими костный мозг;

- являются родителями или супругами погибших из-за ранения, полученного при защите Советского Союза или России;

- являются воинами-интернационалистами;

- принимали участие в боевых действиях на территории Российской Федерации. Это участники обеих чеченских кампаний – с 1994 по 1996 годы и с 1999 года по настоящее время (приложение к Федеральному закону от 12 января 1995 г. № 5-ФЗ «О ветеранах»). Они получили повышенный стандартный вычет взамен вычета в 400 рублей с 1 января 2007 года (Федеральный закон от 18 июля 2006 г. № 119-ФЗ);

- пострадали в атомных и ядерных катастрофах, но не имеют права на стандартный налоговый вычет в размере 3000 рублей.

ПРИМЕР 3. РАСЧЕТ НАЛОГОВОГО ВЫЧЕТА ГЕРОЮ РОСССИИ

Работник российской фирмы Петров (налоговый резидент) является Героем Российской Федерации. Ему полагается стандартный налоговый вычет в размере 500 руб. за каждый календарный месяц. Месячный оклад Петрова – 12 000 руб.

Ежемесячный доход Петрова, облагаемый налогом, составит:

12 000 руб. – 500 руб. = 11 500 руб.

За год Петрову может быть предоставлен налоговый вычет в размере:

500 руб. × 12 мес. = 6000 руб.

Куда обращаться за предоставлением вычета?

Имущественный вычет предоставляется работнику любым нанимателем, выплачивающим ему доходы. Ранее (до 01.01.19) эти вычеты могли предоставляться только по основному месту работы. При этом вычет можно применить не только к заработной плате, а также и в отношении других доходов, например:

- • с учетом внутреннего совместительства;

- • работ по договору подряда;

- • дивидендов;

- • материальной помощи и др.

Если работник уволится до момента полного использования имущественного вычета, он имеет право воспользоваться оставшейся частью предоставленной льготы на последующих местах работы.

Вычеты на детей

Всем работникам, которые имеют детей или являются опекунами, попечителями, приемными родителями, а также супругами перечисленных категорий сотрудников, предоставляется налоговый вычет в следующих размерах:

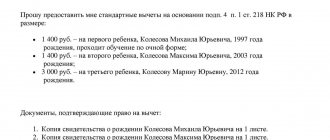

- 1400 рублей на первого ребенка;

- 1400 рублей на второго ребенка;

- 3000 рублей на третьего и каждого последующего ребенка;

- 12 000 рублей на каждого ребенка-инвалида в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он – инвалид I или II группы.

Вычет предоставляют на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

При определении размера «детского» вычета нужно учитывать общее количество детей. То есть первый ребенок – это наиболее старший по возрасту ребенок вне зависимости от того, предоставляется на него вычет или нет.

«Детский» вычет действует до тех пор, пока доход сотрудника, рассчитанный нарастающим итогом с начала года, не превысит 350 000 рублей. Начиная с месяца, в котором доход превысил 350 000 рублей, налоговый вычет не применяют.

ПРИМЕР 4. РАСЧЕТ НАЛОГОВОГО ВЫЧЕТА НА ДЕТЕЙ

Работник российской фирмы Яковлев (налоговый резидент) не имеет права на стандартные налоговые вычеты в размере 3000 или 500 руб.

Яковлев имеет двоих детей в возрасте четырех и восьми лет. Следовательно, ему надо предоставить вычет в размере 1400 руб. на каждого ребенка. Месячный оклад Яковлева – 30 000 руб.

Общая сумма ежемесячных налоговых вычетов, на которые имеет право Яковлев, составит 2800 руб. (1400 руб. × 2).

В январе–ноябре ежемесячно Яковлев заплатит налог с 27 200 руб. (30 000 – 2800).

В декабре доход Яковлева превысит 350 000 руб. ((30 000 руб. × 12 мес.) > 350 000 руб.). С этого месяца «детские» вычеты ему не предоставляются. А сумма, которую облагают налогом, составит 30 000 руб.

«Детский» вычет применяется:

- с месяца рождения ребенка;

- с месяца, в котором установлена опека (попечительство);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет сохраняется до конца того года, в котором:

- ребенок достигнет указанного возраста;

- истечет срок действия договора о передаче ребенка на воспитание в семью или он будет досрочно расторгнут;

- наступила смерть ребенка.

Опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя, на обеспечении которых находится ребенок, вычет предоставляется в следующих размерах:

- 1400 рублей на первого ребенка;

- 1400 рублей на второго ребенка;

- 3000 рублей на третьего и каждого последующего ребенка;

- 6000 рублей на каждого ребенка-инвалида в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он – инвалид I или II группы.

Единственному родителю, на обеспечении которого находится ребенок-инвалид, полагается стандартный «детский» вычет по НДФЛ в двойном размере, а именно, в размере 24 000 рублей за каждый месяц налогового периода. Такие разъяснения содержатся в письме Минфина России от 2 февраля 2021 г. № 03-04-05/4973.

Что делать, если право на льготу есть, а с момента покупки прошло несколько лет?

Получение имущественного налогового вычета – это право работника. И воспользоваться этим правом можно не только с момента покупки или строительства жилья, но и позже.

Если вы не знали о возможности получения вычета или потеряли время на сбор подтверждающих документов, это не значит, что право утеряно. Давайте разберемся, что делать в этом случае.

Во-первых, работник вправе обратиться за вычетом в отношении расходов, произведенных не ранее 2006 года. Т.е. ваше право на имущественный вычет распространяется на приобретенное или построенное жилье, начиная с 2006 года (при условии, что вы на момент покупки или строительства состояли на соответствующем учете нуждающихся в улучшении жилищных условий).

Во-вторых, применить вычет можно только в отношении доходов, полученных не более чем за три предыдущих года.

По результатам пересчета подоходного налога за прошлые годы наниматель должен вернуть вам излишне удержанный налог или зачесть его в счет уплаты предстоящих платежей.

Как оформить вычеты

Пункт 3 статьи 218 Налогового кодекса РФ гласит, что стандартные налоговые вычеты предоставляются физическому лицу налоговым агентом на основании письменного заявления и документов, подтверждающих право на такие вычеты. Письменное заявление работника является необходимым условием для предоставления вычета.

Это подтверждают и арбитражные суды (постановления ФАС Восточно-Сибирского округа от 26 мая 2005 г. № А69-1778/04-7-Ф02-2368/05-С1, Северо-Кавказского округа от 21 июня 2005 г. № Ф08-2649/2005-1065А).

Бухгалтеры часто спрашивают: надо ли писать заявления на стандартные налоговые вычеты ежегодно?

Финансисты считают, что заявление достаточно написать один раз. Аргументируют свое мнение они тем, что Налоговым кодексом не установлена обязанность подавать заявление ежегодно (письмо Минфина России от 27 апреля 2006 г. № 03-05-01-04/105).

Новый работник, пришедший в фирму не с начала года, должен представить справку о доходах с прежнего места работы (форма № 2-НДФЛ). Новичку, успевшему в этом году поработать в нескольких местах, справки нужны с каждого из них. В этих справках есть вся необходимая информация о доходах, вычетах, сумме налога.

Если на прошлой работе сотрудник получал вычеты и его доход был меньше предельного уровня, вычеты можно применять дальше и по новому месту работы. А вот если сотрудник работал, а вычеты не получал, то размер дохода на прошлой работе значения не имеет.

Вычет можно предоставлять, пока заработок сотрудника в фирме не превысит установленного предела.

Чтобы получить вычет на детей до 18 лет, работнику нужно:

- написать заявление в бухгалтерию;

- представить копию свидетельства о рождении ребенка;

- представить копию документов об усыновлении или опеке.

На совершеннолетних учащихся дневных отделений вузов (в том числе аспирантуры), техникумов, военных училищ надо дополнительно представить справку из этих учреждений. Такую справку следует обновлять ежегодно.

Каковы основания для получения льгот?

Воспользоваться налоговыми льготами при приобретении или строительстве жилья могут только граждане Беларуси, признанные нуждающимися в улучшении жилищных условий

и состоящие на соответствующем учете.

На очередь могут стать:

1) обеспеченные общей площадью жилого помещения менее 15 квадратных метров (в городе Минске – менее 10 квадратных метров)

на одного человека;

2) проживающие в жилом помещении, признанном не соответствующим установленным для проживания санитарным и техническим требованиям;

3) проживающие в общежитиях;

4) проживающие в жилых помещениях по договору найма;

5) проживающие в служебных жилых помещениях;

6) относящиеся к молодым семьям, впервые вступившие в брак (оба супруга), если ни один из них не имеет в собственности квартиры либо одноквартирного жилого дома.

Перечень далеко не полный, с остальными основаниями и особенностями трактовки каждого пункта можно ознакомится в ст. 35 Жилищного кодекса РБ.

Если вы увидели в списке свою ситуацию и хотите воспользоваться в будущем льготой по подоходному налогу, вам необходимо стать на учет нуждающихся в улучшении жилищных условий. И сделать это необходимо до заключения договора на покупку или строительство жилья, а также до момента заключения кредитного договора, если часть расходов вы планируете погасить при помощи кредитных средств. Учет граждан, нуждающихся в улучшении жилищных условий, осуществляется местными исполнительными и распорядительными органами по месту их жительства. Со дня подачи в службу «Одно окно» заявления с приложенными документами вы становитесь нуждающимся и получаете право на имущественный вычет.

Не имеет значения, по каким основаниям вас поставили на учет нуждающихся: вы проживаете в общежитии или вам не хватило всего 1,5 метра площади на одного человека – имущественный вычет предоставляется на всю стоимость приобретаемого или строящегося жилья, а не только на недостающие до нормы метры.

Что делать, если право на льготу есть, а места работы нет?

Имущественный вычет предоставляется работнику нанимателем, а если у вас нет доходов, подлежащих обложению подоходным налогом, то и применять вычет вам не к чему.

Сам факт приобретения или строительства вами жилья не является основанием для компенсации ваших расходов, даже несмотря на наличие всех необходимых документов, подтверждающих ваше право на льготы.

Поэтому если в данный момент вы не работаете и на протяжении последних трех лет не получали налогооблагаемый доход, то право на вычет за вами сохраняется, но возможность применения откладывается.

В то же время, стоит тщательно собирать все документы, связанные с покупкой или строительством квартиры (дома), а также все квитанции об оплате банковских кредитов или займов для того, чтобы с момента трудоустройства вами (или членами вашей семьи) или получении иного дохода, вы были во всеоружии и воспользовались вашим правом в полном объеме.