Тип составляемой бухгалтерской отчетности зависит от целевого назначения, временного диапазона. Суть отчетных документов – комплексное отражение текущего имущественного положения компании, финансовых успехов или проблем. Обязательства по оформлению и подаче в контролирующие органы отчетов регламентируются законодательно, предприятия не уполномочены самостоятельно решать, за какой период заполнять отчетные формы, куда и когда их сдавать. На базе систематизированных в отчетах данных можно осуществлять диагностику угроз финансовой стабильности, выявлять резервы увеличения рентабельности.

Каков порядок формирования консолидированной отчетности?

Промежуточная бухгалтерская отчетность 2021

С 7 мая 2021 года составление промежуточной отчетности официально перестало быть обязательным для всех организаций на основании приказа Минфина от 11.04.2018 № 74н. Приказ отменил п. 29 Положения по ведению бухучета и отчетности, который обязывал составлять промежуточную отчётность всех, кто не освобожден от нее по закону. Аналогично Решением Верховного Суда РФ был отменен пункт 48 ПБУ 4/99. Сейчас составлять и представлять промежуточную отчетность нужно только в случаях, когда эта обязанность предусмотрена:

- законодательством;

- нормативными правовыми актами;

- договорами;

- учредительными документами или решениями собственников.

Например, для страховых организаций и эмитентов ценных бумаг квартальная отчетность обязательна. Если ваша организация не попадает под эти условия, обязательно формировать только годовую отчетность, но составлять промежуточную отчетность по собственной инициативе можно и полезно.

Представление промежуточной отчетности в налоговые органы и органы статистики не требуется. Но промежуточная отчетность может понадобиться при заключении договоров с контрагентами, получении банковского кредита или требования учредителя. Кроме того, промежуточная отчетность помогает контролировать ситуацию, прогнозировать финансовые результаты и проверять достоверность учетных данных.

Что такое сводная бухгалтерская отчетность

Сводная отчетность – это комплекс отчетной документации, отражающей деятельность нескольких организаций, связанных между собой. Ее составление характерно для крупных компаний, имеющих дочерние структуры. Данные оформляются в отчетных формах на ежегодной основе. Документация, подписанная руководством головной фирмы, должна быть передана в налоговый орган.

Сводная отчетность носит собирательный характер. В ней обобщаются сведения головной структуры и всех филиалов, дочерних подразделений. Бухгалтерия головного офиса систематизирует данные из документов по всем отделам, суммирует значения идентичных показателей и итоговые цифры заносит в сводный отчет.

Как раскрыть консолидированную финансовую отчетность?

Сводный тип отчетной документации необходим в ситуации, когда:

- организация является материнской по отношению к другой структуре, имеет значительное количество акций в акционерном обществе, которые дают ей право голоса;

- у материнской структуры есть возможность влиять на принимаемые связанными фирмами решения.

ОБРАТИТЕ ВНИМАНИЕ! Критерии взаимосвязанности организаций – наличие единой системы контроля перемещения активов, существование зависимости одной структуры от решений и действий материнского предприятия, без одобрения которого невозможно осуществление ряда операций.

Период промежуточной отчетности и сроки представления

Промежуточная отчетность отражает все аспекты деятельности организации, включает сводные данные об имуществе и финансах организации и их состоянии на текущий момент. Она формируется нарастающим итогом за отчетный период менее года, начиная с 1 января.

Отчетный период законодательно не установлен. Эксперты считают, что оптимальный период промежуточной отчетности — квартал. Ежемесячное формирование слишком трудоемко, а полугодие — большой промежуток, и информация может оказаться несвоевременной. Но при определении периода руководствуйтесь потребностями собственников, менеджмента и потенциальных инвесторов.

Сформировать промежуточную отчетность надо не позднее 30 дней после окончания отчетного периода. Сроки подачи отчетности по окончании отчетного периода определяются собственниками самостоятельно, они зависят от целей компании. Решение о периоде составления отчетности и сроках подачи отражайте в учетной политике.

Menu

Статья юриста АКГ «Гориславцев и К.» Чистяковой Е.В. финансовой газете.

Правила, действующие в настоящее время, устанавливают обязанность включать в бухгалтерскую отчетность информацию о событиях после отчетной даты, произошедших до даты подписания отчетности. На практике возможна ситуация, когда в период между датами подписания бухгалтерской отчетности и ее утверждения будут получены дополнительная информация о событиях после отчетной даты либо выявлены (произойдут) новые существенные события. В данном случае организации необходимо каким-либо образом письменно предоставить эту информацию лицам, которым уже была передана бухгалтерская отчетность.

Рассмотрим такую ситуацию более подробно.

Согласно п. 4 положения по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98, утвержденного приказом Минфина России от 25.11.98 г. № 56н, датой подписания бухгалтерской отчетности считается дата, указанная в представляемой в адреса, определенные законодательством Российской Федерации, бухгалтерской отчетности при подписании ее в установленном порядке.

В соответствии с п. 2 ст.15 Федерального закона от 21.11.96 г. № 129-ФЗ, а также п. 86 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 г. № 34н (далее — Приказ № 34н), организации обязаны представлять годовую бухгалтерскую отчетность в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации. Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации.

В соответствии с п. 86 Приказа № 34н в пределах указанных сроков конкретная дата представления бухгалтерской отчетности устанавливается учредителями (участниками) организации или общим собранием. При этом годовая бухгалтерская отчетность должна представляться не ранее 60 дней по окончании отчетного года.

На основании п. 11 ст. 48 Федерального закона от 26.12.95г. № 208-ФЗ «Об акционерных обществах» (далее — Закон № 208-ФЗ) утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и об убытках (счетов прибылей и убытков) общества, а также распределение прибыли (в том числе выплата (объявление) дивидендов, за исключением прибыли, распределенной в качестве дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года) и убытков общества по результатам финансового года, относится к компетенции общего собрания акционеров.

Согласно п. 2 ст. 11 Закона № 208-ФЗ устав общества должен содержать сведения о структуре и компетенции органов управления общества и порядке принятия ими решений.

На основании п. 1 ст. 47 Закона № 208-ФЗ годовое общее собрание акционеров проводится в сроки, устанавливаемые уставом общества, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года, т.е. в срок с 1 марта по 30 июня после окончания года.

Таким образом, поскольку порядок и сроки утверждения и представления бухгалтерской отчетности устанавливаются в учредительных документах общества, то при наличии коллизии положений п. 2 ст. 15 Закона № 129-ФЗ и п. 1 ст. 47 Закона № 208-ФЗ дата подписания годовой бухгалтерской отчетности зачастую не совпадает с датой ее утверждения.

В соответствии с п. 3 ПБУ 7/98 событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год. В п. 1 приложения к ПБУ 7/98 дан примерный перечень событий, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, среди которых названо обнаружение после отчетной даты существенной ошибки в бухгалтерском учете или нарушения законодательства при осуществлении деятельности организации, которые ведут к искажению бухгалтерской отчетности за отчетный период.

Согласно п. 11 приказа Минфина России от 22.07.03 г. № 67н «О формах бухгалтерской отчетности» в случаях выявления неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены. При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся. В нормативных актах гражданского законодательства, регулирующих порядок ведения бухгалтерского учета, и в нормативных актах, регулирующих деятельность акционерных обществ, существуют пробелы. Поэтому на основании ст. 6 ГК РФ в случаях, когда отношения, регулируемые гражданским законодательством, прямо не урегулированы законодательством или соглашением сторон и отсутствует применимый к ним обычай делового оборота, к таким отношениям, если это не противоречит их существу, применяется гражданское законодательство, регулирующее сходные отношения (аналогия закона).

При невозможности использования аналогии закона права и обязанности сторон определяются исходя из общих начал и смысла гражданского законодательства (аналогия права) и требований добросовестности, разумности и справедливости. Поскольку законодательство о бухгалтерском учете не содержит прямого запрета на представление организацией измененной бухгалтерской отчетности, которая уже представлена в налоговый орган, но еще не утверждена на годовом общем собрании акционеров, то, руководствуясь общим принципом гражданского законодательства — разрешено то, что не запрещено законом, возможно, по мнению автора, допустить замену представленной в налоговый орган бухгалтерской отчетности на исправленную.

Дополнительным аргументом в пользу возможности замены бухгалтерской отчетности на исправленную является п. 12 ПБУ 7/98, устанавливающий обязательство организации по информированию лиц, которым была представлена данная бухгалтерская отчетность, в случае если в период между датой подписания бухгалтерской отчетности и датой ее утверждения в установленном порядке получена новая информация о событиях после отчетной даты, раскрытых в бухгалтерской отчетности, представленной пользователям, и (или) произошли (выявлены) события, которые могут оказать существенное влияние на финансовое состояние, движение денежных средств или результаты деятельности организации.

Следует обратить внимание на то обстоятельство, что в ноябре 2008 г. на официальном сайте Минфина России размешен проект нового ПБУ «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2009).

В проекте ПБУ 22/2009 отмечено, что исправлению подлежит абсолютно любая выявленная ошибка, а не только существенная. Порядок исправления ошибки зависит от момента времени, когда она выявлена, и ее существенности.

Например, п. 8 проекта ПБУ 22/2009 рассматривает интересующий нас случай:

- существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до даты представления такой отчетности акционерам акционерного общества, участникам общества с ограниченной ответственностью, государственному или муниципальному органу, уполномоченному осуществлять функции собственника, и т.п., исправляется в порядке, установленном п. 6 ПБУ 22/2009.

Пункт 6 ПБУ 22/2009 устанавливает, что ошибка исправляется путем осуществления записей по соответствующим счетам бухгалтерского учета за декабрь отчетного года, за который составляется годовая бухгалтерская отчетность.

Что касается действий аудитора в случае обнаружения событий после отчетной даты, то Аудиторское правило (стандарт) М 10 «События после отчетной даты», утвержденное постановлением Правительства Российской Федерации от 23.09.02 г. № 696, устанавливает права, обязанности и порядок действий аудитора при обнаружении событий после отчетной даты (пп. 2, 3, 5. 7. 10, II, 14, 15, 16):

- аудитор должен принимать во внимание влияние на бухгалтерскую отчетность и аудиторское заключение благоприятных и неблагоприятных событий после отчетной даты;

- в бухгалтерской отчетности необходимо отражать благоприятные и неблагоприятные события, подтверждающие существовавшие на отчетную дату хозяйственные условия либо возникшие после отчетной даты хозяйственные условия, в которых аудируемое лицо вело свою деятельность;

- процедуры, предназначенные для определения событий, которые могут требовать внесения корректировок в бухгалтерскую отчетность или раскрытия в ней информации, выполняются как можно ближе к дате подписания аудиторского заключения;

- если аудитору становится известно о событиях, которые оказывают существенное влияние на бухгалтерскую отчетность аудируемого лица, аудитору следует выяснить, отражены ли эти события должным образом в бухгалтерском учете и раскрыты ли они адекватно в бухгалтерской отчетности;

- при внесении руководством аудируемого лица изменений в бухгалтерскую отчетность, аудитору следует осуществить необходимые процедуры и предоставить руководству новое аудиторское заключение по измененной бухгалтерской отчетности:

- если руководство аудируемого лица не вносит изменений в бухгалтерскую отчетность, в то время как аудитор считает, что они должны быть внесены, и аудиторское заключение еще не представлено аудируемому лицу, аудитору в аудиторском заключении следует выразить мнение с оговоркой или отрицательное мнение;

- если после предоставления пользователям бухгалтерской отчетности аудитору становится известно о событии или факте, существовавшем на дату подписания аудиторского заключения, вследствие которого, если бы такой факт был тогда известен, аудитор должен был бы модифицировать аудиторское заключение, аудитору следует предпринять необходимые в данных обстоятельствах действия;

- если руководство аудируемого лица пересматривает финансовую (бухгалтерскую) отчетность, аудитору следует выполнить необходимые аудиторские процедуры, проверить предпринятые руководством аудируемого лица действия по информированию о сложившейся ситуации всех, кто получил ранее представленную бухгалтерскую отчетность вместе с аудиторским заключением по ней, и предоставить новое заключение по пересмотренной финансовой (бухгалтерской) отчетности;

- новое аудиторское заключение должно включать часть, привлекающую внимание к вопросу, и примечание к финансовой (бухгалтерской) отчетности, в котором подробно излагаются основания для пересмотра ранее представленной финансовой (бухгалтерской) отчетности и аудиторского заключения. Таким образом, на основании изложенного ни законодательство о бухгалтерском учете, ни законодательство об акционерных обществах не содержат прямого запрета на замену уже представленной пользователям бухгалтерской отчетности в период после ее подписания, но до момента утверждения на общем собрании акционеров. Более того. Аудиторское правило (стандарт № 10 «События после отчетной даты» определяет порядок действий аудитора в такой ситуации, а проект ПБУ 22/2009 устанавливает порядок исправления и замены бухгалтерской отчетности, представленной пользователям.

Состав бухотчтености за период менее года

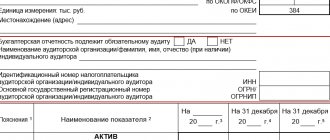

В отличие от годовой отчетности, промежуточная включает меньшее количество форм. Обязательно формирование промежуточного баланса и отчета о финансовых результатах. В ее состав также включаются пояснения, если без них невозможно сформировать полное представление о финансовом положении организации и финансовых результатах ее деятельности. Если того требуют федеральные или отраслевые стандарты учета, учредители или собственники дополните промежуточную отчетность отчетом о движении денежных средств, пояснительными записками и другими формами.

Баланс содержит информацию о финансовом состоянии организации на текущую дату. Активы дают данные об имуществе и обязательствах перед организацией. Пассивы отражают собственные и заемные средства, позволяя сформировать представление об источниках формирования имущества и финансовой устойчивости компании.

Отчет о финансовых результатах дает представление о прибыли и убытках организации за период, позволяет оценить структуру и динамику прибыли и выявить проблемные места и перспективы.

Формы промежуточной отчетности не утверждены законодательством, организация может разработать их сама, на основе форм годовой отчетности. Формы отчетности и ее состав должны отражаться в учетной политике.

Назначение и состав сводной отчетности

Сводная отчетность может составляться чаще, чем раз в год, если это необходимо внутренним пользователям. Причиной оформления промежуточных отчетных документов может быть желание инвесторов проанализировать результаты финансовой деятельности компании, увидеть ее перспективы развития. Решение о заполнении отчета не за год, а за меньший интервал, может основываться на распоряжении руководства. Это возможно в ситуациях, когда рассматривается вопрос об изменении тактической или стратегической программы развития предприятия.

Как формируется учетная политика организацией, раскрывающей составленную в соответствии с МСФО консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу?

ВАЖНО! Данные сводной отчетности нельзя применять для выведения налогооблагаемой базы и анализа эффективности работы системы налоговой безопасности.

В целях налогообложения данные из сводных отчетов не могут применяться по ряду причин:

- значения показателей представлены в обобщенном виде, что не позволяет выделить объективный размер налоговой базы и может привести к ее занижению;

- фактическое местонахождение дочерних структур не всегда совпадает с местом регистрации материнской организации;

- применяемые ставки по региональным налогам в организациях внутри группы могут различаться;

- объединение компаний не является устойчивым образованием в долгосрочной перспективе.

Сводная бухгалтерская отчетность состоит из стандартных отчетных форм, которые содержат в себе обобщенные арифметические показатели. В комплект отчетной документации входят баланс, отчет о финансовых результатах и дополнительные бланки с пояснениями.

Составление промежуточной отчетности

Как и годовая отчетность, промежуточная должна соответствовать требованиям достоверности, своевременности, проверяемости, целостности, простоты и актуальности. Составление промежуточной отчетности имеет свои особенности.

- В промежуточной отчетности отсутствует реформация баланса — списание прибыли или убытка, полученного за прошедший финансовый год. По итогам квартала или полугодия прибыль (убыток) остается на счете 99 и подлежит списанию на счет 84 только в конце отчетного года.

- При составлении промежуточной отчетности инвентаризация не обязательна.

- Налог на прибыль начисляется с использованием налоговой ставки, которая будет применена к годовой выручке.

- Запланированные, но не произведенные расходы признавать не нужно, так же как и не полученный доход. Как и в годовой отчетности, их следует признать только при выполнении критериев признания.

- Активы оцениваются без привлечения оценщиков путем экстраполяции данных или самостоятельного расчета финансовым отделом организации.

- В промежуточной отчетности бонусы сотрудникам можно признать досрочно, только если на дату составления отчетности сумма выплаты может быть достоверно оценена или если у компании есть юридическая обязанность выплаты, которую нельзя избежать.

Подготовка к составлению промежуточной отчетности

Составление промежуточной отчетности включает несколько этапов. В первую очередь, к ее составлению следует подготовиться. На этапе подготовки обобщите все имеющиеся данные первичных и иных документов, изучите правила составления форм и подготовьте необходимые данные.

Промежуточная отчетность формируется по тем же правилам, что и годовая. Ее нужно составлять на русском языке, отражать числовые данные в тысячах рублей или миллионах, отрицательные показатели указывать в круглых скобках. Готовые отчеты должны быть подписаны руководителем.

При составлении необходимы следующие данные: полное наименование документов, наименование организации, используемые измерители, должности лиц, ответственных за ведение учета и составление отчетности, и их личные подписи.

Завершите бухгалтерские операции в конце отчетного периода, проверьте все записи на счетах учета и исправьте обнаруженные ошибки. Закройте счета учета затрат и формирования себестоимости продукции нарастающим итогом с начала года. Также, к этапу подготовки относится расчет налогов.