Федеральная налоговая служба Российской Федерации ежегодно определяет уровень рентабельности по различным видам экономической деятельности, то есть по отраслям. Выполняется это отчасти для того, чтобы определить показатель для выбора объектов и предприятий, которые будут впоследствии подвергнуты налоговой проверке. Отчасти для того, чтобы иметь представление о том, какие отрасли наиболее перспективны и в них следует вкладывать определенные бюджетные средства или привлекать инвесторов.

По факту рентабельность – это показатель по финансовой прибыльности от различных сделок и проектов, определяемый отношением к выручке или себестоимости.

Рентабельность по отраслям в России

Средняя рентабельность

Данные по средней рентабельности с 1995 по 2021 годы выглядят так (сформировано на основании бухгалтерской отчетности, среднее арифметическое по всем предприятиям, малый бизнес исключен):

| Рентабельность активов, % | Рентабельность проданных товаров, продукции, работ, услуг, % | |

| 1995 | 5.3 | 15.8 |

| 1996 | 1.3 | 4.8 |

| 1997 | 1.7 | 6.3 |

| 1998 | -0.9 | 8.1 |

| 1999 | 5.0 | 18.5 |

| 2000 | 7.6 | 18.9 |

| 2001 | 6.1 | 14.4 |

| 2002 | 4.3 | 10.9 |

| 2003 | 5.9 | 10.2 |

| 2004 | 8.5 | 13.2 |

| 2005 | 8.8 | 13.5 |

| 2006 | 12.2 | 13.2 |

| 2007 | 10.4 | 13.1 |

| 2008 | 5.4 | 13.0 |

| 2009 | 5.5 | 10.8 |

| 2010 | 6.7 | 10.0 |

| 2011 | 6.5 | 9.6 |

| 2012 | 6.1 | 8.6 |

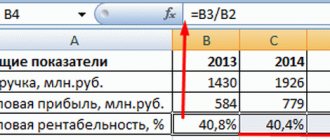

| 2013 | 4.5 | 7.0 |

| 2014 | 2.5 | 7.3 |

| 2015 | 3.7 | 8.1 |

| 2016 | 5.9 | 7.6 |

| 2017 | 3.8 | 6.7 |

| 2018 | 4.7 | 10.7 |

| 2019 | 6.8 | 11.4 |

Данные на графике (красный – активы, зеленый – продажи):

В таком распределении нет ничего необычного – продажи, как оборотные активы, и должны иметь большую рентабельность. Но отметим, что эта статистика для конкретного юридического лица не очень полезна – метод усреднения превращает среднюю рентабельность в «температуру по больнице».

Рентабельность по годам

Список процентов рентабельности по годам и отраслям:

| 2018 | 2019 | |

| Всего | 10,7 | 10,8 |

| Ведение хозяйства | 17,8 | 17,2 |

| Добыча ископаемых | 31,4 | 28,0 |

| Обрабатывающее производство | 12,0 | 11,5 |

| Полиграфия | 12,3 | 11,8 |

| производство… | ||

| … кокса и нефтепродуктов | 8,8 | 9,7 |

| … химическое | 25,2 | 22,1 |

| … лекарств | 21,6 | 26,6 |

| … изделий из пластмассы или резины | 7,4 | 8,0 |

| … неметаллических минеральных продуктов | 11,1 | 10,5 |

| … металлургическое | 25,8 | 21,6 |

| … компьютеров | 12,0 | 13,3 |

| … электрооборудования | 8,2 | 7,7 |

| … автоматизированной техники | 3,2 | 6,1 |

| … машин | 2,3 | 1,9 |

| … прочих ТС | 10,9 | 8,8 |

| … мебели | 4,9 | 4,6 |

| Электричество, газ, пар, кондиционеры | 8,5 | 8,9 |

| Строительство | 3,9 | 4,5 |

| Торговля | 5,1 | 5,2 |

| Транспортировка и хранение | 8,4 | 7,8 |

| Почта, курьеры | 3,0 | 2,0 |

| Гостиницы, общественное питание | 5,4 | 2,7 |

| Информация и связь | 11,7 | 11,9 |

| Финансы и страхование | 17,7 | 34,0 |

| Операции с недвижимостью | 18,0 | 18,1 |

| Научная деятельность | 12,5 | 13,2 |

| Административная деятельность | 15,7 | 40,7 |

| Образование | 2,8 | 3,3 |

| Здравоохранение, соцуслуги | 7,0 | 7,4 |

| Спорт, отдых, развлечения | -13,2 | -6,1 |

Интересно, что еще в 2018-2019 спорт, отдых и развлечения показывали отрицательную рентабельность. Скорее всего в 2021 году рейтинг этой отрасли ушел в глубокий минус.

Рентабельность по городам

Увы, ни Росстат, ни сервис Федеральной Статистики данные по городам/регионам не собирают.

Официальные показатели

Рассматривать официальные показатели необходимо с учетом отраслевых, региональных и временных факторов.

Выручка и рентабельность EBITda (earnings before interest and taxes), что фактически отражает величину прибыли от продаж до уплаты процентов и налогов в каждом рубле, варьировалась следующим образом в период с 2012 по 2015 года:

- 2012 год – 1,8 млрд руб. в среднем по отрасли.

- В 2013 – 4,8 млрд.

- В 2014 – 4 млрд.

- А в 2015 около 8 млрд.

По отраслям

Рассматривая уровень рентабельности в различных отраслях и видах деятельности в России, в соответствии с источниками данных, используемых Росстатом, вот какие параметры и коэффициенты были продемонстрированы за 2015-2016 год:

- Коммуникации и прочие услуги показали отрицательную динамику приблизительно в «-8%».

- Управление и госбезопасность также находилась в минусе с о.

- Финансовая деятельность показала несущественный прирост в 0,2%.

- Гостиницы и рестораны увеличили показатель в 1,7%.

- Строительство порядка 3% в плюсе.

- Образование около 4% в положительной динамике.

- Оптовая и розничная торговля чуть более +6%.

- Здравоохранение, фармацевтика и социальные услуги выросли чуть больше, чем на 7%.

- Электроэнергетика и снабжение, а также газ на 8%.

- Также положительная динамика отмечалась на рынке недвижимости и аренды. Здесь цифра составила больше 10%.

- Транспорт и связь также оказались в плюсе с отметкой 10,9%.

- Положительный прирост продемонстрирован и обрабатывающими производствами – увеличение до 11%.

- Как ни странно, сельское и лесное хозяйство показали положительную динамику в 19%.

- Добыча полезных ископаемых продемонстрировала рентабельность на 20%.

- А вот рыболовство и рыбоводство в плюсе почти на 80%.

По регионам

Что касается региональных показателей, то вот как выглядят статистические данные:

- Якутия в плюсе на 46,08%.

- Чукотский АО, Мурманская область, Калмыкия и Сахалин приращивают себестоимость в пределах от 30% до 40%.

- Ненецкий автономный округ, Красноярский край, Тыва, Камчатский край, Магаданская область, Ямало-ненецкий автономный округ, Иркутская область – более 20%

- Оренбургская, Тюменская, Вологодская, Курская, Ленинградская, Липецкая, Белгородская, Челябинская, Амурская, Новгородская, Самарская, Тульская, Кемеровская, Архангельская, Рязанская, Орловская, Владимирская, Свердловская область, Ханты-Мансийский АО, Пермский край, Бурятия, Карелия, Удмуртия, Татарстан, Забайкальский край, Хакасия, Приморский край – в интервале от 10% до 20%.

- Тамбовская, Омская, Краснодарский край, Башкортостан, Брянская – от 9% до 10%

- Брянская, Костромская, Республика Коми, Ярославская, Ставропольский край – средняя рентабельность на уровне 9%.

- Хабаровский край, Чувашия, Астраханская, Томская области – 8%.

- Севастополь, Саратовская, Пензенская, Воронежская, Калининградская, Волгоградская, Ростовская область и Марий Эл – 7%.

- Алтайский край, Кировская Нижегородская, Московская, Курганская области и Карачаево-Черкесия – 6%.

- Смоленская, Новосибирская, Ульяновская область, а также Адыгея, Мордовия и Санкт-Петербург – 5%.

- Москва и Псковская области – 4%.

- Тверская, Ивановская, Калужская области – 3%.

- Северная Осетия, Крым, Кабардино-Балкария – 2%.

- В минусе оказались Дагестан и Республика Алтай с показателем в среднем -0,3%.

- Еще более низкие показатели в Чечне, Ингушетии и Еврейской автономной области здесь отрицательное сальдо варьируется от -5 до почти -9%.

По годам

Оценивая динамику финансовых результатов всей совокупности организации, которые действовали на территории Российской Федерации в определенном промежутке времени, вот какие общие показатели можно привести:

- В 1995 году удельный вес прибыльных организаций составлял 65,8%.

- В 2000 году – 60,2%.

- В 2005 году – 63,6%.

- В 2010 году – 70,1%.

- В 2015 году – 67,4%.

- В 2021 году – 70,5%.

- 2017 год показал отметку в 68,1%.

- 2018 год увеличил показатель до 72,6%.

Если же рассматривать сальдо прибылей и убытков организации без субъектов малого предпринимательства в РФ, то вот какие показатели по видам в миллиардах рублей приводит Федеральная служба статистики:

- 2005 год – 1350 руб.

- 2006 год – 1420 руб.

- 2007 год – 1750 руб.

- 2008 год – 620 руб.

- 2009 – 1600 руб.

- 2010 год – 1800 руб.

- 2012 г. – 1900 руб.

- 2014 г. около 2200 руб.

- 2016 около 5500 руб.

- 2017 около 6000 руб.

- 2018 около 13500 руб.

Нормы

С точки зрения перспективы функционирования предприятия, нормальным, а главное безопасным, считается уровень рентабельности, который учитывает:

- Совокупную нагрузку налогов на прибыль.

- Учет НДС.

Так, для производственной сферы низким показателем считается в 3%. Для предприятий торговли неудовлетворительный уровень – это 1%.

Новые показатели рентабельности и налоговой нагрузки от ФНС

С точки зрения перспективы функционирования предприятия, нормальным, а главное безопасным, считается уровень рентабельности, который учитывает:

- Совокупную нагрузку налогов на прибыль.

- Учет НДС.

Так, для производственной сферы низким показателем считается в 3%. Для предприятий торговли неудовлетворительный уровень – это 1%.

Федеральная налоговая служба (ФНС), когда выбирает объекты для проверки, руководствуется следующим:

- Устанавливает ряд предприятий, чья рентабельность резко выделяется из среднего уровня по отрасли.

- Естественно, что интересуют больше те частные и государственные предприятия, которые демонстрируют более низкий уровень, так как,скорее всего, они пытаются скрыть определенное количество заработанной суммы, для уплаты меньшего количества налогов.

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля (8 Р − 5 Р).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6, или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей (10 Р − 5 Р).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1, или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

где:

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

ROS = П / В × 100%,

где:

П — прибыль;

В — выручка.

Информация ФНС РФ от 05.06.2020

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

где:

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

где:

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Показатель рентабельности инвестиций — аналог рентабельности капитала, но его рассчитывают для любых видов вложений. Например, банковских вкладов, биржевых инструментов и т. д. ROI показывает доходность инвестиций.

Как рассчитать рентабельность инвестиций. ROI — это отношение дохода от инвестиций к их стоимости.

ROI = П / Ци × 100%,

где:

П — прибыль;

Ци — цена инвестиций.

Рентабельность считается относительным показателем экономической эффективности. Она показывает уровень эффективности всех видов ресурсов компании и природных богатств.

Коэффициент рентабельности — это отношение прибыли к совокупности связанных с ней ресурсов. Выражается в прибыли на единицу вложенных в производство средств. Иногда показатель определяется в %.

Где в 2021 году активнее открывали бизнес и в какой сфере

Прибыль малых предприятий в среднем составила 998 000 рублей в 2018 году и 1 791 000 рублей в 2019-м. Показатель, по прогнозам банка, не превысит уровень 2019-го.

По данным экспертов, доля малого и среднего бизнеса в экономике РФ в районе 20−30 %, в то время как в развитых мировых экономиках этот показатель более 60 %.

В связи с пандемией малый и средний бизнес в РФ получит дополнительную поддержку. Налоговые каникулы для индивидуальных предпринимателей, малого и среднего бизнеса из наиболее пострадавших отраслей продлили на три месяца — до конца этого года. Также с января 2021 года по программе поддержки субъектов МСП планируется снизить кредитную ставку для малых предприятий до 7% с действующих 8,5%.

Новые значения

В мае 2021 года ФНС России актуализировала показатели для самостоятельной оценки налоговых рисков. Они включают 2 группы показателей:

- перечень среднеотраслевого показателя налоговой нагрузки за 2018 год;

- перечень среднеотраслевых показателей рентабельности деятельности (проданных товаров, продукции, работ, услуг и активов) за 2021 год.

Отметим, что критерии оценки налоговых рисков ФНС обновляет ежегодно в соответствии со своим базовым приказом от 30.05.2007 № ММ-3-06/333, которым утверждена Концепция системы планирования выездных налоговых проверок (далее – Концепция).

Суть в том, что среднеотраслевые показатели за 2021 год позволяют налогоплательщикам в 2021 году (и вплоть до утверждения более актуальных значений):

- сравнивать показатели своей финансово-хозяйственной деятельности с общедоступными критериями риска;

- добровольно уточнять налоговые обязательства перед бюджетом, что уменьшает риск назначения выездной ревизии.

Также см. «Основания для выездной налоговой проверки».

СПРАВКА

В последние годы ФНС изменила подход к налоговому контролю: акцент сделан на комплексный анализ финансово-хозяйственной деятельности налогоплательщика, и, как следствие, отказ от тотального контроля и переход к контролю, основанному на критериях риска.

Согласно Концепции, планирование выездных проверок – открытый процесс, построенный на отборе налогоплательщиков для проведения контроля по общедоступным критериям оценки риска налоговой проверки.

ПРЕДУПРЕЖДЕНИЕ

Налогоплательщик, соответствующий таким критериям, с большой долей вероятности будет включен в план выездных налоговых проверок.

Динамика и коэффициенты

Что касается динамики, то на сегодняшний день в России она находится на уровне ниже среднего. Это может быть связано с недостаточно высоким внедрением технологических новинок, усовершенствованных методов и выходом на более крупные рынки.

Здесь возникает своеобразный замкнутый круг, когда недостаточное качество производимой продукции из-за малого количества технологических усовершенствований создает малую привлекательность товара. Таким образом, можно сделать вывод о том, что для повышения уровня рентабельности как конкретного предприятия, так и отрасли в целом, необходим комплекс мероприятий, направленных на разностороннее усовершенствование.