Понятие контролируемой задолженности содержится в НК РФ. Соответствующая статья 25 НК РФ появилась только в 2002 году. В этот нормативный акт часто вносятся поправки, так как пока контролируемые долги не в полной мере регулируются законом. Последняя поправка вступила в силу в феврале 2021 года. Попробуем разобраться в понятии.

Вопрос: Контролируемая задолженность организации перед иностранной организацией более чем в 3 раза превышает разницу между суммой активов и величиной обязательств организации на конец II квартала. Каким образом учитывать предельный размер процентов для исчисления налога на прибыль на конец III квартала, если задолженность погашена в течение III квартала? Посмотреть ответ

Что собой представляет контролируемая задолженность

Практически каждая компания прибегает к займам. Нужны они для создания условий для продолжения деятельности. Если средства были взяты у иностранного субъекта, они могут быть признаны контролируемой задолженностью. Контролируемыми займами являются:

- Долги перед иностранной компанией в случае, если последняя владеет минимум 1/5 частью от уставного капитала своего дебитора. При этом не имеет значения характер владения: прямой или косвенный.

- Долги перед российской компанией, признанной аффилированным лицом иностранного субъекта.

- Перед российской компанией, заем которой обеспечивается кредитным обязательством (поручительство, гарантия и прочие методы). Предполагается, что за обеспечение обязательств будет отвечать или иностранная фирма, или аффилированное лицо.

- Перед аффилированными зарубежными субъектами, если задолженность превышает капитал фирмы больше чем в три раза. Если дебитором являются банковские учреждения или лизинговые субъекты, предполагается превышение суммы долга перед капиталом в 12,5 раз.

Вопрос: Как при определении коэффициента капитализации рассчитывается величина непогашенной контролируемой задолженности перед одним кредитором: отдельно по каждому долговому обязательству или в целом за организацию (п. 2 ст. 269 НК РФ)? Посмотреть ответ

Контролируемый долг образуется у отечественной организации перед иностранным субъектом или фирмой, приравненной к зарубежному субъекту.

КСТАТИ! Аффилированной считается фирма, которая может оказывать влияние на деятельность другого ЮЛ. Соответствующее разъяснение дано в статье 4 ФЗ №948-1 «О конкуренции» в редакции от 26 июля 2006 года.

Понятие долгового обязательства в современной российской практике и основные виды задолженности

Задолженность, или долговое обязательство, в современной российской практике, как и во всем мире, понимается как сумма средств, которые субъект должен уплатить в качестве погашения долгов. В бухгалтерском учете выделяют два основных вида задолженности — дебиторская и кредиторская.

Дебиторская задолженность представляет собой сумму платежей, которые причитаются данной организации к получению от своих контрагентов по результатам экономического взаимодействия с ними. Например, дебиторской задолженностью будет являться сумма, которую покупатель должен организации, осуществившей ему поставку каких-либо товаров или услуг. Кредиторская задолженность — размер суммы, которую сама организация должна уплатить своим контрагентам по результатам хозяйственных отношений с ними. В качестве примера можно привести платеж, который организация обязалась осуществить за поставку сырья своему партнеру.

Таким образом, под задолженностью нередко понимают суммы, которые в течение определенного срока не были уплачены по выставленным счетам, что, возможно, произошло в связи с техническими причинами, например, длительностью осуществления платежа через банк. Однако в действующем законодательстве к долговым обязательствам относятся и плановые долгосрочные статьи расходов, такие как различные займы и кредиты, предоставленные организации специализированными финансовыми учреждениями или нефинансовыми предприятиями вне зависимости от порядка их оформления.

Нормативные акты

Контролируемые задолженности регулируются статьей 269 НК РФ «Нюансы учета процентов по обязательствам». Ранее контролируемой задолженностью считались займы, взятые у иностранных субъектов. Однако в июне 2005 года появились поправки, расширяющие круг кредиторов. В частности, контролируемыми теперь признаются займы перед аффилированными ЮЛ. В 2005 году также был подписан ФЗ №58, касающийся изменений во второй части НК.

Вопрос: Может ли российская организация с отрицательным (нулевым) собственным капиталом учесть проценты по контролируемой задолженности (п. 4 ст. 269 НК РФ)? Посмотреть ответ

Задолженность не признается контролируемой в этих случаях:

- Она образовалась при размещении иностранными ЮЛ облигаций с последующим извлечением дивидендов.

- Задолженность появилась перед взаимозависимыми ЮЛ и ФЛ, если они признаются налоговыми резидентами на протяжении всего отчетного периода.

- У ФЛ и ЮЛ, перед которыми у дебитора образовалась задолженность, нет непогашенных займов перед аффилированными ЮЛ на протяжении всего отчетного времени.

В 2021 году были введены поправки, которые установили новые правила учета процентов по задолженностям.

Как учесть в налоге на прибыль проценты по контролируемой задолженности?

Порядок расчета процентов

Перед расчетами нужно изучить, что входит в структуру контролируемой задолженности. Последняя включает в себя проценты по обязательствам. Размер их не превышает общий размер начислений, входящих в процент. Рассмотрим порядок расчета процентов:

- По окончании каждого отчетного периода дебитор переводит максимально возможный размер начислений по процентам. Начисления — это отношение размера начисленных по задолженности процентов на завершение периода к коэффициенту капитализации.

- Коэффициент рассчитывается на последнюю дату налогового периода. Для его получения нужно разделить общий размер задолженности на величину уставного фонда. Затем надо поделить полученный результат на 3 (для обычных ЮЛ) или 12,5 (для лизинговых фирм и банковских учреждений).

- В уставной фонд не включаются недоимки по сборам и долгам, просроченные платежи и платежи с отсрочкой.

Главное правило определения контролируемых задолженностей – их расчет на завершающую дату налогового периода. Расчетными периодами являются 3 и 9 месяцев, полгода.

Проценты определяются по этим строкам баланса:

- Графа 300 (активы).

- Графа 690 и 590 (обязательства).

- Графа 623 и 624 (задолженность по налоговым выплатам).

Расчет выполняется по этой формуле:

Спред = Сфакт% * КоэфКап

В формуле фигурируют эти значения:

- Спред – максимальная величина процентов, признаваемая расходами и подлежащая уменьшению налогооблагаемой базы.

- Сфакт % — начисленный процент.

- КоэфКап – коэффициент капитализации.

Для определения коэффициента капитализации используется эта формула:

КоэфКап = Скз / Собкап / 3

В формуле задействованы эти значения:

- Скз – величина контролируемой задолженности, которая не была выплачена.

- СобКап – величина фонда дебитора.

Если величина фонда составляет ноль на завершение периода, проценты по задолженности в отчетном сроке не будут приняты к учету.

Рассмотрим основные этапы расчетов:

- Определение размера собственного капитала. Эта величина равна доле прямого или опосредованного участия зарубежной фирмы в капитале дебитора. Для определения этого значения нужно умножить собственный капитал на долю участия зарубежного лица.

- Установление коэффициента капитализации.

- Установление максимального размера процентов, которые учитываются при налогообложении на основании пункта 3 статьи 269 НК РФ. Для расчетов нужно реально начисленные проценты разделить на коэффициент капитализации, определенный ранее.

ВАЖНО! Если процент по обязательствам больше предельных процентов (определяются на третьем этапе расчетов), возникшая разница признается дивидендами, которые выплачиваются зарубежной фирме. Сумма будет облагаться налогом по ставке 15% на основании пункта 3 статьи 284 НК РФ.

Определение налоговой базы

Для корректного расчета контролируемой задолженности стоит изучить 285 статью Налогового кодекса. Она содержит информацию о периодах, используемых для расчета налогооблагаемой базы прибыли. В частности определяет авансовые платежи исходя из размера дохода.

Расчет налогооблагаемой прибыли в каждом периоде вычисляется путем увеличения совокупности потраченных денежных средств (отраженных в процентном соотношении) за прошлый период на совокупность потраченных денежных средств текущего периода. Следует понимать, что это вычисление происходит дискретно (то есть без внесения начисленных % за предшествующий срок).

При условии, что в текущем налогооблагаемом периоде соотношение капитала организации и КЗ подвергается изменениям в сравнении с ранее полученными данными, то перерасчет процентов предшествующих сроков отчета не осуществляется.

Особенности управления контролируемым долгом

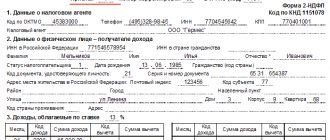

Проценты по контролируемым обязательствам считаются дивидендами. Но бухгалтер должен иметь в виду, что учет этих дивидендов отличается некоторыми нюансами. В частности, под стандартные дивиденды заполняется 3-й лист налоговой декларации на прибыль. Для учета дивидендов от контролируемой задолженности нужно заполнять документ по форме КНД 1151056. При налогообложении бухгалтер может столкнуться с этими нюансами:

- База по налогу определяется способом начисления. Выплата налогов с дивидендов и признание обязательств контролируемыми происходит на завершающий день отчетного периода. Отчетные формы заполняются с учетом платежей, переведенных иностранным компаниям.

- Дивиденды от иностранных лиц, перед которыми есть подконтрольные обязательства, облагаются налоговыми ставками. Ставка определяется на основании международных договоров. Иногда положения о контролируемых обязательствах используются при вычете из налоговой базы процентов. Рассматриваемая мера нужна для предупреждения задвоения налогов.

- Если аффилированное лицо отличается косвенным характером зависимости от иностранной компании, начисление и удержание налога не производится. Проценты по задолженностям учитываются в структуре расходов.

Все рассматриваемые затруднения успешно предупреждаются. Для этого бухгалтер должен хорошо знать законы, все поправки, а также правильно интерпретировать юридические нормы.

ВАЖНО! К отчетности, сдаваемой в налоговый орган, рекомендуется приложить пояснение. В документе указывается перечень нормативных актов, которые использовались при составлении отчета.

Администрирование

Могут ли коллекторы подать в суд? Реструктуризация коммунальных долгов — .

Договор цессии проводки — тут подробности.

Начисленный на дивиденды налоговый сбор должен своевременно отражаться в соответствующей отчётности в форме по КНД 1151056. При этом данные затраты нет необходимости указывать в налоговой декларации (а именно в листе № 03), так как в этом случае речь идёт не об обычных дивидендах.

Налогообложение процентов КЗ сопровождается следующими сложностями:

- если доход компаний составляет от 1 000 000 рублей, налоговая база формируется в соответствии с 25 главой НК РФ методом начисления (это правило не относится к предприятиям, имеющим меньший уровень дохода);

- если КЗ возникла в связи с непрямой аффилированностью, определять и выплачивать налоговый сбор необязательно;

- если в ФНС сдана отчётность по начисленным процентам, но ещё не оплаченным, государственный орган имеет законное право переквалифицировать данный платёж в дивиденды либо наоборот.

Показатель КК зависит от трёх основных факторов – величины долга организации-заёмщика, размеров её собственного капитала и доли пая иностранного предприятия. Если коэффициент изменился с предыдущего расчётного периода, возникает вопрос о необходимости изменения налоговой базы.

На основании нововведений в НК РФ и разъяснений ВАС, вносить корректировки при определении суммы налогового сбора не требуется.