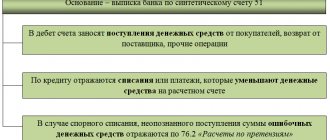

Описание счета 10

Данный счет активный. Это значит, что сальдо счета может быть только дебетовым, кредитовый остаток не допускается. По дебету счета отражается поступление материалов, а по кредиту — списание (например, в производство, на реализацию).

Все материальные запасы с одним наименованием и размерными характеристиками должны иметь свой уникальный номенклатурный номер (код). Это позволяет одинаково идентифицировать материал разными работниками организации: снабженцем, кладовщиком, бухгалтером.

В организации должен быть налажен учет материалов по местам хранения. Это связано с тем, что один и тот же материал может храниться на разных складах. Как правило, за сохранность материалов на складе отвечает кладовщик или другой работник, с которым в обязательном порядке заключается договор о материальной ответственности.

ВАЖНО! Оборотно-сальдовая ведомость по счету 10, сформированная в разрезе складов, показывает остатки материальных запасов у каждого материально-ответственного лица.

Часто задаваемые вопросы

Вопрос №1 Что представляет собой оборотно-сальдовая ведомость?

Ответ: Оборотно-сальдовая ведомость по счету 10является сводным отчетом, в котором отражаются остатки материалов на начало и конец рассматриваемого периода, а также какие были поступления в течении этого периода, а так же списания.

Вопрос №2 если на предприятии имеется несколько складов и поступление одного наименования товара поступает на разные склады, то как необходимо учитывать этот материал?

Ответ: Материалы одного вида, которые поступаю на разные склады должны отражаться следующим образом. С начало на каждом складе формируется ОСВ по данному материалу, затем данные передаются в бухгалтерию, и уже там все вноситься в общую сводную ОСВ.

Основные моменты при формировании ОСВ по счету 10

Основное, что нужно обязательно учитывать при формировании ОСВ:

- ОСВ — это сводный отчет, в котором должны указываться:

- сальдо на начало в количественном и стоимостном выражении;

- приход в количественном и стоимостном выражении;

- расход в количественном и стоимостном выражении;

- сальдо на конец в количественном и стоимостном выражении.

- ОСВ формируется сначала по каждому складу, затем все ведомости по складам собираются в сводную ОСВ по организации в целом. Затем на основании сводного отчета получаются данные синтетического учета, которые отражаются в отчетности.

- Несмотря на автоматизированное ведение учета, складские карточки по учету материалов должны быть обязательно. Разноска поступления и выбытия в них осуществляется материально-ответственным лицом в количественном выражении. Карточка заводится на каждый номенклатурный номер.

- Первичные документы по движению материалов должны быть на бумаге, и на них должны стоять «живые» подписи.

Как вести аналитический бухгалтерский учет, детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите пробный демо-доступ бесплатно.

Допускаемые упрощения

Применяемые требования к политике и процедурам бухгалтерского учета отличаются гибкостью. В зависимости от сложившихся обстоятельств и требований времени в эти документы вносятся необходимые изменения на правительственном уровне.

Так в 2021 году были внесены некоторые изменения, в соответствии с которыми субъекты малого предпринимательства и некоммерческие организации получили право на применение упрощенных способов бухгалтерского учета, включая учет материалов.

Эти допущения даны Министерством финансов РФ для того, чтобы дать возможность данной категории субъектов хозяйствования развиваться лучше. Однако для того, чтобы иметь возможность применить представленные преференции, их следует закрепить в учетной политике.

Таким образом, Минфин РФ допускает:

- оценку приобретаемых ТМЦ по цене продавца;

- упрощенное списание тех материальных запасов, которые используются для нужд управления;

- теперь обозначенные категории хозяйствующих субъектов имеют право единовременно списывать стоимость хозяйственного и производственного инвентаря;

- впредь первоначальную стоимость ОС можно формировать, включив в нее лишь ту цену, которая была выплачена их поставщику, а также расходы на их монтаж. Прочие затраты, понесенные в процессе покупки ОС, следует отнести к категории расходов;

- теперь появилась возможность отказаться от формирования резервного фонда, призванного покрыть убытки в случае снижения стоимости ТМЦ.

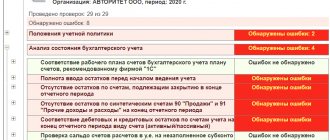

Проверка ОСВ и данных складского учета

Работа с первичными документами по движению материалов в организациях может быть построена в 2 направлениях:

- Первичный документ (например, приходная накладная по форме М-4 или требование-накладная) выписывается вручную в момент поступления или отпуска материала, подписывается и сдается бухгалтеру. Бухгалтер заносит данные в программу, делая записи по соответствующим счетам. При этом должен быть правильно указан код материала, склад, по которому прошло движение, балансовые счета.

- Сначала в программе делаются проводки, т.е. отражается движение материала, а затем распечатывается первичный документ, который должны подписать лица, участвующие в хозяйственной операции.

На плюсах и минусах каждого из этих методов отражения и формирования первичных документов останавливаться не будем. Зачастую все зависит от используемого на предприятии программного обеспечения. Важно понимать, что и в том и другом случае велико влияние человеческого фактора. Данные в программу могут быть занесены не по тому номенклатурному номеру, складу. А это приведет к некорректному формированию ОСВ.

Если материально-ответственное лицо своевременно делает в карточках складского учета разноску документов по движению материалов, то на конец месяца у него должен быть посчитан правильный остаток по каждой номенклатуре. А когда ОСВ поступит из бухгалтерии на склад, кладовщик должен сверить ее с данными карточек.

ВАЖНО! Нужно обязательно проводить сверку данных ОСВ и карточек. Эта процедура позволит своевременно выявить расхождения, найти их причины и в случае необходимости внести изменения в бухгалтерский или складской учет.

Анализ затрат предприятия

Оборотную ведо¬мость составляют в конце месяца, и в ней регистрируют обороты и остатки по всем работающим счетам. Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка. Последовательно вписывают в оборотную ведомость наименование счета, начальные дебетовый и кредитовый остатки, дебетовый и кредитовый обороты и конечный дебетовый и кредитовый остаток (сальдо). Затем следует проверить правильность подсчитанных конечных сальдо по дебету и кредиту. С этой целью к начальному дебетовому сальдо активных счетов прибавляют дебетовый оборот и вычитают кредитовый оборот, а в пассивных счетах к начальному кредитовому сальдо добавляют кредитовый оборот и вычитают дебетовый оборот. Если полученный остаток не сходится с перенесенным со счета, значит, в счете допущена ошибка при выведении остатка. Следующим этапом является подсчет общих итогов — начальных сальдо, оборотов и конечных сальдо. Результаты расчетов фиксируются внизу под чертой. Существует три вида оборотных ведомостей: 1) По синтетическим счетам, в которую входят все счета 2) По аналитическим счетам, которая ведется по каждому счету отдельно 3) Шахматная (в ней отражаются только обороты) Оборотная ведомость по оборотным счетам (применяется, чтобы определить, правильно ли сделана разноска по счетам. Является основным документом при составлении баланса. Достоинство – одна на все счета. В ней содержатся обобщенные сведения о состоянии, изменении и остатках имущества и обязательств организации):

По итогам оборотной ведомости осуществляется проверка учетных записей на синтетических счетах, так по итоговой строке в оборотной ведомости должно быть три пары равенств: 1) остатки на начало отчетного периода по дебету и кредиту(показывает, что итоговая сумма всех средств предприятия на начало периода равна итоговой сумме источников этих средств. Эти цифры отражают баланс предприятия на начало периода) ; 2) обороты по дебету и кредиту (вытекает из принципа двойной записи, при котором каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках); 3) остатки на конец отчетного периода по дебету и кредиту (вытекает из равенства итогов средств и их источников и показывает баланс на конец отчетного периода).

Оборотная ведомость по аналитическим счетам за месяц по счету 10 («Материалы») составляют раздельно к каждому синтетическому счету, по которому ведется аналитический учет. три формы оборотных ведомостей: 1) при ведении натурально-стоимостного учета; 2) при ведении учета только в денежном выражении; 3) при ведении учета по счетам расчетов с разными дебиторами и кредиторами. Оборотные ведомости по счетам аналитического учета — свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету. Для выявления допущенных ошибок на счетах (например, суммы могут быть записаны не на те счета, к которым они относятся) сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета в оборотной ведомости по синтетическим счетам. Итоги оборотной ведомости по счетам аналитического учета должны равняться итогам по синтетическому счету.

Оборотная ведомость по аналитическим счетам за месяц по счету 60 («Расходы с поставщиками»)

Слепая ведомость (не показывает сальдо, только обороты):

Если оборотные ведомости составлены правильно, то при сверке в оборотной ведомости по синтетическим счетам должны получиться три пары равных итогов, из которых итоги начальных сальдо должны равняться итогу начального баланса, а итоги оборотов — итогам по журналу регистрации хозяйственных операций. чтобы составить конечный баланс на основе оборотной ведомости, необходимо перенести из нее в таблицу баланса наименования и конечные остатки счетов: дебетовые — в актив, а кредитовые — в пассив.

Оборотно-сальдовая ведомость по счету 10

Рассмотрим на примере основные моменты, связанные с формированием ОСВ, в частности, как происходит процедура поступления, списания материалов и как эти движения находят отражение в ОСВ.

Пример

ООО «НТК» в ноябре получило от поставщика материалы (при этом на начало месяца на его складе уже имелись остатки некоторых материалов). Часть запасов была списана в производство, часть реализована. Оценка материалов производится по средней себестоимости.

Учет НДС при приобретении материальных ценностей имеет свои особенности. Читайте о них в статье «Как ведется учет НДС по приобретенным ценностям».

Поступление. ООО «НТК» получило от поставщика ТОРГ-12, счет-фактуру и материалы:

| Наименование | Количество | Цена за единицу, без НДС | Код, присвоенный материалу |

| Гвозди | 50 кг | 90 руб. | 5567 |

| Эмаль белая | 100 кг | 200 руб. | 5241 |

| Грунтовка | 30 кг | 100 руб. | 5874 |

| Лак для внешних работ | 40 кг | 150 руб. | 6478 |

| Лак на водной основе | 40 кг | 160 руб. | 6214 |

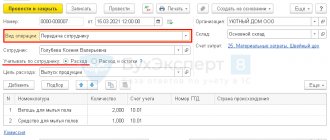

Списание. На основании требования-накладной для производственных нужд было использовано:

| Наименование | Количество | Средняя себестоимость единицы | Код, присвоенный материалу |

| Гвозди | 60 кг | 70 руб.1 | 5567 |

| Цемент | 5 мешков | 500 руб.2 | 3258 |

| Эмаль желтая | 5 кг | 200 руб.3 | 5482 |

Реализация. Покупателю выписаны ТОРГ-12 и счет-фактура:

| Наименование | Количество | Средняя себестоимость единицы | Код, присвоенный материалу |

| Эмаль белая | 60 кг | 201 руб.4 | 5567 |

| Клей ПВА | 30 кг | 50 руб.5 | 6524 |

Если вам необходимо отпустить материал без НДС, правильно оформить документы поможет наша статья «Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец)».

ОСВ за ноябрь года:

Пояснения к таблицам:

1 Остаток: 100 кг х 60 руб. + приход: 50 кг х 90 руб. Средняя себестоимость 1 кг: (100 х 60 + 50 х 90) / 150 кг = 70 руб.

2 Прихода не было. Средняя себестоимость получается равной 7 500 / 15 = 500 руб.

3 Прихода не было. Стоимость единицы рассчитывается исходя из остатка: 2 000 / 10 = 200 руб.

4 Остаток: 20 кг х 206 руб. + приход: 100 кг х 200 руб. Средняя себестоимость 1 кг: (20 х 206 + 100 х 200) / 120 = 201 руб.

5 Прихода не было. Средняя себестоимость рассчитывается исходя из остатка: 3 000 / 60 = 50 руб.

6 Средняя стоимость 1 кг рассчитывается следующим образом: (остаток на начало: 50 кг х 95,20 руб. + приход: 30 кг х 100 руб.) / 80 = 97 руб. Остаток на конец: 80 кг х 97 руб. = 7 760 руб.

В данном примере нами была рассмотрена ситуация, когда приход и расход произведены в рамках одного склада. При наличии нескольких мест хранения подобную ОСВ нужно формировать по каждому.

Кроме оценки по средней себестоимости единицы материала могут также оцениваться по себестоимости каждой единицы и с помощью метода «первым пришел — первым ушел» (ФИФО). Порядок оценки материалов при выбытии с 2021 года регламентирован ФСБУ 5/2019 «Запасы» (разд. III) (до 2021 года ПБУ 5/01).

ОСВ по счету 10 также используется при заполнении таблицы 4.1 пояснений к бухгалтерскому балансу.

ПРИМЕР заполнения таблицы от КонсультантПлюс: Сырья и материалов, предназначенных для производства продукции (выполнения работ, оказания услуг) и для управленческих нужд организации: — приобретено на сумму 22 049 600 руб.; — отпущено в производство на сумму 27 900 000 руб.; — испорчено на сумму 302 000 руб. Создан резерв под снижение стоимости МПЗ (материалов) — 48 000 руб. Оборотно-сальдовая ведомость по счету 10 за 2021 г…. Читайте продолжение примера в К+. Пробный доступ можно получить бесплатно.

Субсчета и классификация ТМЗ

Прежде чем перейти к субсчетам, следует подробнее остановиться на материалах и их классификации. Под данной категорией понимаются виды запасов компании, которые играют роль сырья в процессе производства того или иного вида продукции компании, а также в обеспечении хозяйственных нужд.

Существует определенная классификация материалов, в зависимости от которой в Плане счетов предусмотрены 11 субсчетов. При классификации по видам этих материалов в основе используется их экономический признак:

- сырье и материалы, являющиеся базой выпускаемой продукции и обеспечивающие адекватность и непрерывность производственного процесса;

- приобретаемые полуфабрикаты и комплектующие, также принимающие участие в производстве товаров. Однако необходимо осуществление дополнительных усилий над ними для применения в производственном процессе;

- топливо, которое используется для обеспечения тепла, непрерывного функционирования оборудования и прочих производственных нужд компании;

- тара, а также материалы, применяемые для ее производства;

- запасные элементы, используемые в процессе ремонта основных средств;

- прочие ТМЦ, которые образовались по причине брака, отходов производственного процесса, в результате списания ОС и т.п.;

- запасы, которые были переданы на переработку сторонним предприятиям и стоимость которых не влияет на цену изготавливаемых товаров;

- строительные материалы, требуемые для выполнения работ застройщика;

- инвентарь и хозпринадлежности, используемые в качестве средств труда;

- специальная одежда и специальное оснащение на складе; и

- специальная одежда и специальное оснащение, переданные в эксплуатацию.

Итоги

Трудно представить производственную организацию, которая закупает незначительное количество материальных ценностей. Сам по себе процесс формирования ОСВ несложен. Основная проблема заключается в разнообразии номенклатур, складов, материально-ответственных лиц и большом объеме первичных документов.

В цепочках приобретения и списания материалов могут быть задействованы несколько участников: снабженец, кладовщик, рабочие или мастера, которые получают материалы в производство, сотрудники, занимающиеся сбытом. Первичный документ может затеряться на любом этапе движения запасов и не дойти до бухгалтера. Так что прежде всего бухгалтер заинтересован в создании такого документооборота, который позволит получать первичку своевременно и в полном объеме.

В настоящее время ОСВ формируются автоматически, на основании заведенных в бухгалтерские программы первичных документов. Однако не стоит забывать, что нужно обязать кладовщика (или другое материально-ответственное лицо) вести складской учет в количественном выражении (в карточках или специальных журналах). Тогда выявленные при сверке данных бухгалтерского и складского учета расхождения помогут найти документы, которые не попали к бухгалтеру или кладовщику.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Технические характеристики Я1-ОСВ

| Наименование параметров | Я1-ОСВ-1,5 | Я1-ОСВ-2,5 | Я1-ОСВ-4 | Я1-ОСВ-6,3 | Я1-ОСВ-10,0 |

| Тип | Вертикальный с системой охлаждения | ||||

| Геометрическая вместимость, л | 1600 | 2600 | 4200 | 6600 | 10500 |

| Рабочая вместимость, л | 1500 | 2500 | 4000 | 63000 | 10000 |

| Внутренний диаметр, мм | 1200 | 1600 | 1600 | 2000 | 2400 |

| Условный проход патрубка наполнения-опорожнения, мм | 50 | 50 | 50 | 50 | 80 |

| Толщина слоя термоизоляции, мм | 50 | 50 | 50 | 50 | 50 |

| Установленная мощность привода мешалки, кВт | 0,75 | 0,75 | 0,75 | 0,75 | 0,75 |

| Частота вращения мешалки, об/мин | 18 | 18 | 18 | 18 | 18 |

| Условный проход патрубка подачи хладоагента, мм | 50 | 50 | 50 | 50 | 50 |

| Температура поступающего хладагента, °С не выше | +4 | +4 | +4 | +4 | +4 |

| Температура поступающего теплоносителя, °С | +24 | +24 | +24 | +24 | +24 |

| Давление поступающего тепло-хладагента, МПа (кгс/см2) не более | 0,15 | (1,5) | |||

| Условный проход патрубка подачи моющих растворов, мм | 50 | 50 | 50 | 50 | 50 |

| Давление поступающего моющего раствора, МПа (кгс/см2) не менее | 0,3 (3,0) | 0,3 (3,0) | 0,3 (3,0) | 0,3 (3,0) | 0,3 (3,0) |

Габаритные размеры

| Наименование параметров | Я1-ОСВ-1,5 | Я1-ОСВ-2,5 | Я1-ОСВ-4 | Я1-ОСВ-6,3 | Я1-ОСВ-10,0 |

| Ширина, мм (не более) | 1535 | 1735 | 2100 | 2500 | 2900 |

| Наружный диаметр, мм (не более) | 1335 | 1535 | 1735 | 2135 | 2535 |

| Высота, мм (не более) | 2827 | 3548 | 3869 | 3912 | 4097 |

| Масса, кг (не более) | 535 | 900 | 1070 | 1500 | 2000 |