Счет 46 в бухгалтерском учете: применение счета и проводки

Счёт 46 бухгалтерского учета — это активный счет «Выполненные этапы по незавершённым работам», предоставляет информацию о законченных, согласно условиям заключённого договора, «самостоятельных» этапах работ для возможности их калькуляции организацией.

Счет 46 в бухгалтерском учете

По дебету счёта 46 «Выполненные этапы по незавершённым работам» учитывают стоимость законченных этапов работ (по установленному порядку), оплаченную заказчиком, а по кредиту – денежные средства, поступившие на счёт организации от данного заказчика:

Аналитический учёт по счёту 46 ведётся организацией по видам работ.

Проводки по 46 счету «Выполненные этапы по незавершённым работам»

Основные проводки по 46 счёту представлены в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 46 | 90 | Отражается стоимость завершённого этапа работ | Выписка банка по р/счёту, Акт приёма выполненных работ и оказанных услуг |

| 62 | 46 | Списание стоимости этапов работ, оплаченных заказчиком (после окончания всей работы в целом) | Бухгалтерская справка |

| 62 | 46 | Погашение стоимости полностью завершённых работ, за счёт полученных авансов от заказчика. | Банковская выписка |

Проводки по 46 счету на примере договора строительного подряда

Допустим, СК «Вернекс», согласно договору строительного подряда, где цена работ 250 000руб., является подрядчиком.

Получите 267 видеоуроков по 1С бесплатно:

Условия:

- расходы на строительство – 180 000руб.;

- период – с декабря 2021 по январь 2021 гг.;

- аванс (до начала работ) – 110 000 руб.

По итогу декабря 2021 года:

- выполнено — 75 % от общего объёма работ по договору;

- понесены расходы – 130 000 руб.

Проводки по 46 счету в строительстве: долгосрочный договор строительного подряда:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62 | 110 000 | Отражён полученный аванс от заказчика работ | Банковская выписка |

| 62 | 68 НДС | 18 780 | Начислен НДС с аванса | Счёт-фактура |

| 46 субсчёт «Непредъявленная к оплате выручка» | 90.01 | 187 500 | Отражение стоимости выполненных работ «по мере готовности» (выручка за декабрь 2021 г.) | Выписка банка по р/счёту, Акт приёма выполненных работ и оказанных услуг |

| 90.03 | 76.Н.1 | 28 602 | Отражена сумма НДС, не предъявленная, по отражённой выручке | Счёт-фактура |

| 90.02 | 20 | 130 000 | Списаны расходы (строительство в декабре 2021 г.) | Бухгалтерская справка,Акт об оказании производственных услуг |

| 90.09 | 99 | 57 500 | Отражён финансовый результат строительства по договору за 2021 год | Бухгалтерская справка |

| 46 субсчёт «Непредъявленная к оплате выручка» | 90.01 | 62 500 | Отражена выручка (остаток) | Выписка банка по р/счёту, Акт приёма выполненных работ и оказанных услуг |

| 90.03 | 76.Н.1 | 9 534 | Отражена сумма НДС, не предъявленная, по отражённой выручке | Счёт-фактура |

| 90.02 | 20 | 50 000 | Списаны расходы (строительство, остаток) | Бухгалтерская справка,Акт об оказании производственных услуг |

| 90.09 | 99 | 12 500 | Отражён финансовый результат строительства | Бухгалтерская справка |

| 62 | 46 субсчёт «Непредъявленная к оплате выручка» | 250 000 | Заказчику выставлен счёт | Акт приёма выполненных работ и оказанных услуг, Счёт |

| 76.Н.1 | 68 НДС | 38 136 | Начислен НДС | Бухгалтерская справка, Акт приёма выполненных работ и оказанных услуг |

| 68 НДС | 62.04 | 18 780 | Сумма НДС с полученного аванса зачтена | Бухгалтерская справка |

| 62.04 | 62 | 110 000 | Зачтён аванс от заказчика | Акт приёма выполненных работ и оказанных услуг |

| 51 | 62 | 140 000 | Оплата (остаток) по договору получена | Банковская выписка |

Степень завершенности договора на основании учетной политики определяется по доле выполненного объёма работ в общем объёме (по договору) на отчетную дату.

Источник: //BuhSpravka46.ru/buhgalterskiy-plan-schetov/schet-46-v-buhgalterskom-uchete-primenenie-scheta-i-provodki.html

Когда нужно использование счета 46

Согласно Плану счетов, 46 счет называется «Выполненные этапы по незавершенным работам» (утв. приказом Минфина РФ от 31.10.2000 № 94н). Поэтому более всего востребован счет 46 в строительстве.

Так, бухгалтерские проводки по счету 46 делают для обобщения информации о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение.

В силу официальной инструкции к счету 46, его при необходимости применяют организации, выполняющие долгосрочные работы, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам.

Например, проводки по 46 счету бухгалтерского учета в строительстве могут отражать непосредственно строительные, а также научные, проектные, геологические и т. п. работы.

Аналитический учет бухгалтерия по счету 46 ведет по видам работ.

ИМЕЙТЕ В ВИДУ

Выполненные этапы работ можно отражать на счете 46 только при условии, что они оплачены заказчиком.

Применение счета 46 нужно прописать в учетной политике организации.

Счет 46 в бухгалтерском учете

В экономическом смысле счет 46 в бухгалтерском учете описывает ход производственного процесса, показывает выполнение работ, выделенных по договору в самостоятельные участки. Условия отражения операций – соглашение заключено на долгий срок и предусматривает поэтапное оформление актов, предварительную ступенчатую оплату.

Длительным периодом характеризуется деятельность в научной, картографической, строительной отраслях. Под долгосрочным подразумевается контракт, по которому окончание работ происходит в отличном от начала отчетном периоде.

Счет 46 – характеристика

Финансовая сущность регистра неоднозначна. Относится он к активным, инвентарным счетам, то есть учитывающим информацию об имуществе организации. Но предприятие прекращает владеть собственностью после подписания акта приемки-передачи. Получается, что счет собирает сведения о выполненных обязательствах, а не о материальных объектах.

Аналогичный спор вызывает отражение в балансе. Типовые программы бухгалтерского учета формируют строку 520 «Прочие долгосрочные пассивы» на полученный аванс. А стоимость выполненных работ включают в строку 213 «Затраты в незавершенном производстве». Отдельной графы не предусмотрено.

Согласно ПБУ 4/99, бухгалтерская отчетность должна быть достоверной (п.6), показатели выражаются в нетто-оценке (п. 35). Следовательно, полученный от заказчика аванс надо уменьшить после частичной сдачи.

Подтверждает вывод и то, что счет 46 в бухгалтерском учете содержит сведения о стоимости оплаченных работ (План счетов), то есть о выручке. Незавершенное производство формируется из расходов предприятия – получается недостоверность информации.

Исходя из приведенных аргументов, правильней показать в балансе 62 счет за минусом выполненных этапов.

Счет 46 – проводки

Дебетовые контировки составляются на основании актов приемки участков работ. По завершении всего объема, указанного в контракте, формируются кредитовые операции. Аналитический учет строится по каждому договору.

Пример

Контрактом от 01 апреля предусмотрено строительство деревообрабатывающего цеха на месте бывшей химчистки. Срок сдачи 15 сентября. Отельными пунктами выделены этапы – снос здания, устройство системы отопления. Цена соглашения составила 750 тыс. руб. Перечислен аванс 480 тыс. руб.

| Дебет | Кредит | Сумма, тыс. руб. | Наименование |

| 51 | 62 | 480 | Получена предварительная оплата |

| 76. АВ | 68 | 73, 22 | Начислен налог на добавленную стоимость с аванса |

| 68 | 51 | 73, 22 | Перечислен НДС |

| 46 | 90 | 80 | Демонтирована старая постройка в мае |

| 90 | 20 | 50 | Списаны затраты по демонтажу |

| 68 | 12, 20 | НДС по акту | |

| 99 | 17,80 | Отражен финансовый результат за май | |

| 68 | 76. АВ | 12, 20 | Зачтена часть НДС, рассчитанного с аванса |

Баланс на 01 июня:

| Счет | Сумма, дебет | Сумма, кредит | Пояснение |

| 76.АВ | 61,02 | Остаток НДС с аванса | |

| 62 | 400 | За вычетом показателя на 46 |

В июле цех был построен, возведение здания по оценивалось в 600 тыс. руб.:

| Дебет | Кредит | Сумма, тыс. руб. | Наименование |

| 46 | 90 | 400 | Остаток из предварительной оплаты заказчика |

| 62 | 90 | 200 | Отражение неоплаченной части |

| 90 | 20 | 470 | Списаны затраты |

| 68 | 91,53 | Начислен НДС | |

| 99 | 38,47 | Отражена прибыль за июль | |

| 68 | 76.АВ | 61,02 | Зачтен остаток НДС, рассчитанный с аванса |

Баланс на 01 августа:

| Счет | Сумма, дебет | Сумма, кредит | Пояснение |

| 76 | 0 | Остаток НДС с аванса | |

| 62 | 200 | За вычетом показателя на 46 |

В сентябре подписывается акт о завершении строительства:

| Дебет | Кредит | Сумма, тыс. руб. | Наименование |

| 62 | 90 | 70 | Отражение неоплаченных этапов |

| 90 | 20 | 40 | Списаны затраты |

| 68 | 10,68 | Начислен НДС | |

| 99 | 19,32 | Финансовый результат | |

| 51 | 62 | 270 | Перечислена заказчиком дебиторская задолженность |

| 62 | 46 | 480 | Завершение договора |

Внимание! Закрывается счет 46 «Выполненные этапы по незавершенным работам» после окончательной оплаты по соглашению. Подписание акта приемки-передачи не является основанием для формирования кредитовой проводки согласно Плану счетов.

Источник: //spmag.ru/articles/schet-46-v-buhgalterskom-uchete

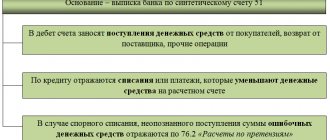

Порядок расчета счета 46

По дебету счета 46 учитывают стоимость оплаченных заказчиком законченных организацией этапов работ, принятых в установленном порядке, в корреспонденции со счетом 90 «Продажи».

Одновременно сумму затрат по законченным и принятым этапам работ списывают с кредита счета 20 «Основное производство» в дебет счета 90 «Продажи». Суммы поступивших от заказчиков средств в оплату законченных и принятых этапов отражают по дебету счетов учета денежных средств в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

Также см. «».

Порядок закрытия 46 счета такой: по окончании всей работы в целом оплаченную заказчиком стоимость этапов, учтенную на счете 46, списывают в дебет счета 62.

Если на момент завершения всех работ этапы были полностью оплачены, счет 62 по конкретному заказчику тоже закрывают.

Когда в результате окончательных расчетов заказчик переплатил за работы, разницу возвращают исполнителю проводкой:

Дт 62 – Кт 51, 52

Стоимость полностью законченных работ, учтенную на счете 62, погашают за счет ранее полученных авансов и сумм, полученных от заказчика в окончательный расчет в корреспонденции с дебетом счетов учета денежных средств.

В бух. балансе 46 счет отражают по строке 1210 «Запасы», т. е. затраты по незавершенному производству.

Также см. «Незавершенное производство: строка в балансе».

Бухгалтерский учет оказанных услуг — минимум теории

Событие такое — «Наше предприятие покупает услугу у других фирм и оплачивает ее». Основная задача — решить на какие счета отправить сумму услуги и как ее назвать. Это второе действие. А первым действие мы должны ответить на вопрос.

Можно ли фирме эту услугу вообще покупать?

Можно. Любую услугу можно покупать фирме. Однако, каждый раз, когда предприятие что-то покупает, необходимо думать до конечного результата. Вот, например, так:

«Чтобы ни покупала фирма, все в конечном итоге попадет в формулу финансового результата. Фирма обязана платить налог на прибыль. Разумеется, налоговый кодекс следит, что предприятие может, а что не может подставить в формулу финансового результата. Особо яро Налоговый кодекс следит за видами расходов и четко определяет: «Любой расход должен быть обоснован и иметь производственную необходимость. Т.е. непосредственно влиять на возможность ведения деятельности»

Что нам это дает? Это мысле-фильтр, через которую мы пропускаем каждую покупку, особенно покупку услуг. Другими словами, у нас могут быть услуги, которые можно поставить в формулу финансового результата и уменьшить налог на прибыль. А могут быть услуги, которые нельзя поставить в формулу и уменьшить налогооблагаемую прибыль; такие услуги предприятие сможет оплачивать только за счет своей чистой прибыли.

Наглядный пример услуги, которую нельзя включить в формулу, а придется оплачивать за счет чистой прибыли, может быть — покупка питьевой воды в офисы фирмы, оплата обедов сотрудников в заведениях общепита. А все почему? Потому что это не производственные расходы. Они напрямую не влияют на осуществление деятельности.

Итак, мы решили, что покупаем только те услуги, которые можно подставить в формулу финансового результата. Основной список бухгалтерских счетов, где собираются купленные услуги, следующий: 20, 23, 25, 26, 44, 91.2

Сейчас мы немного повторим то, что уже знаем, просто пройдемся по счетам затрат и повторим основные идеи.

Что с налогами

Относительно налогового учета 46 счета, остаток по нему учитывают при начислении налога на имущество. А НДС на счете 46 отражается опосредованно.

Счет 46 «Выполненные этапы по незавершенным работам»

Счет 46 «Выполненные этапы по незавершенным работам» предназначен для обобщения информации о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение. Этот счет используется при необходимости организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам (строительные, научные, проектные, геологические и т.п.).

По дебету счета 46 «Выполненные этапы по незавершенным работам» учитывается стоимость оплаченных заказчиком законченных организацией этапов работ, принятых в установленном порядке, в корреспонденции со счетом 90 «Продажи». Одновременно сумма затрат по законченным и принятым этапам работ списывается с кредита счета 20 «Основное производство» в дебет счета 90 «Продажи». Суммы поступивших от заказчиков средств в оплату законченных и принятых этапов отражаются по дебету счетов учета денежных средств в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

По окончании всей работы в целом оплаченная заказчиком стоимость этапов, учтенная на счете 46 «Выполненные этапы по незавершенным работам», списывается в дебет счета 62 «Расчеты с покупателями и заказчиками». Стоимость полностью законченных работ, учтенная на счете 62 «Расчеты с покупателями и заказчиками», погашается за счет ранее полученных авансов и сумм, полученных от заказчика в окончательный расчет в корреспонденции с дебетом счетов учета денежных средств.

Аналитический учет по счету 46 «Выполненные этапы по незавершенным работам» ведется по видам работ.

Счет 46 «Выполненные этапы по незавершенным работам» корреспондирует со счетами:

| по дебету | по кредиту |

| 90 Продажи | 62 Расчеты с покупателями и заказчиками |

Порядок применения счета

ООО «Эталон М» — строительный подрядчик. Согласно договору, должно быть выполнено два этапа работ.

Заказчик, ООО «Орбита», подписал акт приемки выполненных работ по первому этапу на сумму 65 млн. рублей 9 сентября, по второму этапу — на сумму 90 млн. рублей октября.

14 июля «Орбита» перечислила аванс в счет договора подряда в размере 80 млн. рублей. Оставшаяся сумма была перечислена подрядчику 24 октября.

Бухгалтер ООО «Эталон М» отражает эти операции:

| Месяц | Дт | Кт | Описание операции | Сумма |

| Июль | 62.2 | Отражение аванса от заказчика | 80000000 | |

| Август | 20 | 10,,69 и т. д. | Отражение затрат подрядчика на выполнение работ | 48000000 |

| Сентябрь | 20 | 10,,69 и т. д. | Отражение затрат подрядчика на выполнение работ | 45000000 |

| 90.1 | Сдача первого этапа работ | 65000000 | ||

| 90.2 | 20 | Отражено списание себестоимости работ | 45000000 | |

| 90.9 | 99 | Отражен финрезультат от сдачи первого этапа | 20000000 | |

| Октябрь | 90.1 | Сдача второго этапа работ | 90000000 | |

| 20 | 10,,69 и т. д. | Отражение затрат на выполнение договора | 38000000 | |

| 90.2 | 20 | Отражение списания себестоимости работ по второму этапу | 38000000 | |

| 90.9 | 99 | Отражен финрезультат от сдачи второго этапа | 52000000 | |

| 62.1 | Списание стоимости работ, принятых заказчиком по объекту( 65 млн. + 90 млн.) | 155000000 | ||

| 62.1 | Отражение получения окончательной оплаты от заказчика | 75000000 |

Финансовый результат необходимо определять каждый месяц. Но прибыль, отраженная в результате этих операций, не принимается при вычислении суммы налога в бюджет.

Оставшаяся сумма по счету 62.1 закрывается полученным ранее авансом:

| Дт | Кт | Описание операции | Сумма | Документ |

| 62.1 | 62.2 | Отражен зачет аванса | 80000000 | Бухгалтерская справка |