Абсолютно на всех предприятиях, любых форм собственности, используется счёт 51 «Расчетный счёт». Он необходим для отображения состояния счетов организации, которые открыты в банках.

Количество расчетных счетов может быть любым, количество банковских учреждений для хранения денежных средств юридических лиц тоже не ограничивается.

Прочитав эту статью, вы узнаете, что такое оборотно-сальдовая ведомость по счету 51 — для чего нужна и когда используется.

- 1 Характеристика

- 2 Проводки 51 счета в бухучёте 2.1 По кредиту

- 2.2 Анализ 51 счета

Ключевые моменты

Журнально-ордерная система ведения БУ предусматривает подтверждение всех хозяйственных операций соответствующим документом — бланком первичной документации. Первичка регистрируется в особом журнале. Записи вносятся в хронологическом порядке.

Все операции группируются по счетам бухгалтерского учета. То есть при отражении корреспонденции с одним бухсчетом используют отдельный журнал-ордер, при формировании записи по другому счету запись отражается уже в другом журнале учета. Отметим, что одна и та же запись может и должна быть отражена сразу в двух журналах: в одном — по дебетуемому счету, а в другом — по кредитуемому. Этот способ отражает метод двойной записи в бухучете.

Итоговые данные по итогам отчетного периода переносятся в ключевой регистр — главную книгу. Напомним, что на основе данных главной книги по окончанию финансового года формируется бухгалтерский баланс. Следовательно, от полноты и правильности регистрации информации в журнале зависит достоверность бухгалтерской финансовой отчетности.

Рассмотрим каждый журнал подробнее, приведем примерные бланки и образцы заполнения.

ВАЖНО!

Нижеприведенные формы является примерными! В соответствии с нормами закона «О бухучете» № 402-ФЗ, каждый экономический субъект вправе самостоятельно разработать и утвердить собственные бланки первичной и учетной документации. Компания не обязана вести все журналы, если операции для их заполнения отсутствуют. Позицию компании в этом вопросе обоснуйте в учетной политике. собственные бланки утвердите отдельным приказом или приложением к учетной политике фирмы.

Ведомость объемов работ проектной документации

Ведомость объемов работ – это перечень работ, которые необходимо выполнить при строительстве объекта.

При капитальном, текущем ремонте составляют дефектную ведомость, которая описывает недостатки, неисправности, которые нужно устранить, отремонтировать, заменить.

Ведомость объемов работ обычно составляют проектировщики, сметчики, прорабы, мастера, либо ответственные за выполнение работ.

В современном мире, когда существует множество программ ведомость объемов работ можно вывести из сметной программы нажатием пары кнопок. Там уже будут прописаны наименование работ в соответствии со сборниками на строительные, монтажные, ремонтные и пусконаладочные работы. В основном такие ведомости составляются Заказчиками и организаторами тендерами и торгов. Примерная стоимость уже определена в локальном сметном расчете, на его основе выводится ведомость объемов работ и материалов, которые необходимо учесть.

На текущий момент нет утвержденной формы ведомости объемов работ и рекомендуется брать образец из ГОСТ 21.111-84.

Ведомость объемов работ образец:

Ведомость объемов работ пример:

Журнал-ордер № 1 «Касса»

Для формирования оборотов с наличными денежными средствами организации применяется специальный журнал-ордер 1 (в Word и образец заполнения можно ниже). Иными словами, все операции, в которых участвует счет 50 «Касса», следует отражать в ордере № 1.

Основанием для внесения записей является отчет кассира. Документ формируется на основании выписанных ПКО и РКО за день (или несколько дней). Кредитовые обороты по сч. 50 в журнале раскрываются подробнее, чем дебетовые (поступления в кассу). Для детализации поступлений денег используют журнал-ордер 1 и ведомость 1. То есть ведомость 1 — это расшифровка доходных операций с наличными денежными средствами компании.

Форма № 1

Пример заполнения ордера № 1

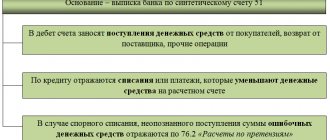

Проводки 51 счета в бухучёте

Поступление денег представляют проводки по счету 51.

По кредиту

57 — поступление на расчетный счет денег, находящихся в пути;

58, 66, 67 — зачисление средств после оформления кредита или возврат заемных денег;

86 — зачисление денег целевого финансирования;

91 — перечисление денежных средств от выручки;

50 — наличные деньги из кассы перенесены на счет в банке;

55.03 — перечисление процентов по депозиту, приход депозитного вклада;

60, 76, 62 — зачисление денег от поставщиков, покупателей, прочих дебиторов.

Характеристика 51 счета предполагает расходование денег по кредиту в сообщении с дебетом:

50 — снятие денег для пополнения кассы наличными;

55.03 — зачисление денег на депозит;

99 — для покрытия расходов при наступлении чрезвычайной ситуации;

60.03 — показывает процедуру оплаты векселя;

62, 76 — перевод денег контрагентам;

66 — перевод средств по кредиту (погашение) и процентов по нему;

70 — перечисление персоналу заработной платы;

75 — перевод денег учредителям.

Анализ 51 счета

Аналитический учет счета 51 ведется с наличием расшифровки по оборотам и сальдо. Это делается по любому из счетов, открытых в них.

Чаще всего анализ 51 счета в бухгалтерских программах производится с помощью:

— оборотно-сальдовой ведомости;

— карточки счета.

При их помощи можно постоянно наблюдать за перемещением денежных средств, а также осуществлять функции быстрого распоряжения денежными средствами. Анализ 51 счета является примером верного создания сальдо на конец любого периода. Порядок действий при расчете остатка предусматривает сложение начального сальдо и дебетовых оборотов, а затем вычитанием всего объема движений по кредиту за весь рассматриваемый период времени.

Оборотно сальдовая ведомость по счету 51 является балансом синтетического счета, который выводится на конец месяца. Он предусматривает присутствие начального и конечного сальдо, а также окончательных сумм оборотов по дебету и кредиту.

СПРАВКА! Оборотно-сальдовую ведомость 51 счета можно составлять в разрезе субсчетов.

При проведении итогового анализа 51 счета, необходимо выполнение некоторых условий:

— остатки по счету и обороты, находящиеся в бухгалтерском учете организации, должны совпадать с информацией в банковских выписках;

— равенство сумм дебетовых и кредитовых операций обеспечивает правило двойной записи, верные проводки по 51 и другим счетам являются основой для заполнения баланса.

— ОСВ по 51 счету должна гарантировать понятную информацию путем внесения данных о номере счета, остатках на начало и конец нужного периода с приведением всех оборотов.

ОСВ 51 счета должна составляться каждый день для того, чтобы подтверждать отраженные данные 51 счет бухгалтерского учета. Для того, что проводить быстрые сверки с несколькими банками, нужно формировать ОСВ 51 счета по каждой структуре отдельно.

Для того, чтобы отражать все виды операций с расчетными счетами организации, ведется журнал-ордер по 51 счету.

Журналы существуют разны форм:

№2 — для промышленных учреждений;

№2-с — для строительных компаний;

№2-сн — для фирм, которые специализируются на сбыте и снабжении.

СПРАВКА! Журнал необходим для хронологической записи кредитовых оборотов в сообщении с остальными счетами.

Ведомость по счету 51, бланк которой можно найти и скачать в интернете, имеет заключительные данные по банковским и кор. счетам на начало и конец месяца. В нем показывается каждая корреспонденция 51 счета в дебете с кредитом остальных счетов с учетом последовательности событий.

Журнал № 2 «Расчетный счет»

Для ведения хозопераций по расчетным счетам компании, открытым в кредитных и банковских учреждениях, используют журнал-ордер 2 (и пример заполнения можно ниже). Записи следует вносить только на основании банковских выписок. Они являются подтверждением факта движения денежных активов фирмы. В журнале детализируется списание с р/счетов. Для раскрытия сведений о поступлениях ведется специальная ведомость.

Журнал-ордер 2, бланк

Пример заполнения

Найденые документы по теме «ведомость 2 бланк»

- Бланк счета на оплату Бухгалтерские и финансовые документы → Бланк счета на оплату

документ «бланк счета на оплату» в формате excel вы можете получить по ссылке «скачать файл» - Бланк приказа о командировании (образец)

Трудовой договор, контракт → Бланк приказа о командировании (образец)бланк приказа о командировании (образец) бланк приказа nо. о командировании (ф.и.о.) командировать 1. …

- Образец. Акт на списание испорченных бланков трудовых книжек

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на списание испорченных бланков трудовых книжекм.п. утверждаю руководителю предприятия (подпись, фамилия и инициалы) акт на списание испорченных бланков трудовых книжек г. «» 20 г. нами (перечисляются должности, инициалы и фамилии членов комиссии по списанию блан…

- Образец. Платежная ведомость. Форма № 253

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Платежная ведомость. Форма № 253типовая форма no. 253 организация стр. цех — к расч. ведомости no. отдел платежная ведомость no. на выдачу за 20 г. — пор.табель-фамилия, имя, отчество сумма расписк…

- Бланк простой именной акции

Ценные бумаги и акции, эмиссия → Бланк простой именной акциибланк простой именной акции +-+ а к ц и я акционерное общество «» г. москва 5 мая 1991 года (дата эмиссии а…

- Бланк привилегированной именной акции

Ценные бумаги и акции, эмиссия → Бланк привилегированной именной акциибланк привилегированной именной акции +-+ привилегированная акция акционерное общество «» г. москва 5 мая 199…

- Бланк приказа

Документы делопроизводства предприятия → Бланк приказабланк приказа 00.00.00 nо. 00 заголовок (краткое содержание, о чем) текст констатирующей части приказа. раскрываются пр…

- Бланк простой именной акции

Ценные бумаги и акции, эмиссия → Бланк простой именной акции…рации 22 января 1992 г. приложение к положению о комиссии по приватизации земли и реорганизации колхоза (совхоза) бланк простой именной акции акция акционерное общество «» г.москва 5 мая 1991 года (дата эмиссии акций) десять тысяч рублей…

- Ведомость начисления и выдачи зарплаты

Документы делопроизводства предприятия → Ведомость начисления и выдачи зарплатыведомость начисления и выдачи зарплаты № организация (подразделение): № …

- Образец. Ведомость № 11

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость № 11ведомость no. 11 движение материальных ценностей (по учетным ценам) за 20 г. цехам, хозяйствам (на производстве) (ненужное з…

- Образец. Ведомость № 1

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость № 1ведомость no. 1 по дебету счета no. 50 «касса» с кредита счетов +-+ сальдо на начало месяца руб. +- строкадата кассового 46…

- Расчетная ведомость. Форма N Т-51

Документы делопроизводства предприятия → Расчетная ведомость. Форма N Т-51… с по расчетная ведомость …

- Образец. Ведомость № 2

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость № 2ведомость no. 2 по дебету счета no. 51 «расчетный счет» с кредита счетов +-+ сальдо на начало месяца руб. +- строкадата вып…

- Образец. Ведомость № 2.1

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость № 2.1ведомость no. 2/1 по дебету счета no. 52 «валютный счет» в кредит счетов +-+ сальдо на начало месяца руб. +- строкадата вы…

- Ведомость результатов инвентаризации

Бухгалтерская отчётность, бухгалтерский учёт → Ведомость результатов инвентаризацииведомость результатов инвентаризации приложение к письму министерства финансов ссср от 30 декабря 1982 г. no. 179 ведом…

Журнал № 3 «Специальные счета»

Если денежные средства компании хранятся на спецсчетах, открытых в банках или прочих кредитных организациях, то операции по таким счетам отражают в журнале № 3. Записи формируют по сч. 54, 55, 56 бухгалтерского учета. Иными словами, если предприятие в своей деятельности использует аккредитивы, чековые книжки или хранит деньги на иных спецсчетах, то движение по этим местам хранения фиксируйте в бланке № 3.

Пример заполнения бланка № 3

Журнал-ордер № 4 «Заемные капиталы» и № 5 «Взаимозачеты»

Если компания получает кредиты или заемные средства для ведения деятельности, то расчеты по полученным займам ведутся в специальном журнале № 4. В регистр вносят обороты в сч. 66 и 67, то есть по краткосрочным и долгосрочным кредитам и долговым обязательствам.

Журнал-ордер 4, бланк

Пример заполнения

Расчеты путем проведения взаимного зачета оказанных услуг, работ или поставленных товаров между экономическими субъектами регистрируйте в журнале-ордере 5 «Взаимозачеты». Взаимозачетные операции между российскими фирмами сейчас проводятся довольно редко. Но зачет встречных требований не запрещен.

Журнал-ордер, бланк

Журнал-ордер № 6 «Расчеты с поставщиками»

Для регистрации документов, отражающих операции по расчетам с текущими подрядчиками, поставщиками и прочими бизнес-партнерами, используйте журнал-ордер 6. Записи вносите на основании полученных счетов-фактур, товарных накладных и подписанных актов по выполненным работам, услугам. Расходные операции вносите на основании банковских выписок, подтвержденных проведенными платежными поручениями. Объединять записи даже по одному подрядчику (поставщику) недопустимо. Каждый документ отражается отдельно.

Бланк № 6

Журнал № 10 «Основное производство»

Все траты, которые направлены на обеспечение основного вида деятельности, отражайте в журнале № 10. Группируйте хозоперации по бухсчетам: основные средства, амортизация, заработная плата основного персонала, налоговые отчисления, материальные запасы и прочие расходы.

Журнал-ордер 10,

Журнал-ордер 10, образец заполнения

Похожие документы

- Образец. Ведомость № 2.1

- Образец. Ведомость № 5

- Образец. Ведомость № 7 по аналитическому учету

- Образец. Ведомость контроля включения себестоимости отгруженной продукции в финансовую отчетность (форма № 2) и в налоговые расчеты

- Образец. Ведомость на пополнение (изъятие) постоянного запаса инструментов (приспособлений). Форма № мб-1

- Образец. Ведомость начисления и выплаты заработной платы

- Образец. Ведомость поступления денежных средств в кассу отделения иностранного юридического лица. Форма № 2-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

- Образец. Ведомость потребности в материалах и расчет стоимости материалов по объекту и разделам сметы (форма № 4-мат)

- Образец. Ведомость потребности строительных машин и расчет затрат на эксплуатацию этих машин по объекту в целом и разделам сметы. Форма № 4-мех

- Образец. Ведомость расходования денежных средств из кассы отделения иностранного юридического лица. Форма № 4-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

- Образец. Ведомость результатов, выявленных инвентаризацией (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений. Форма № мб-7

- Образец. Ведомость учета заработной платы сотрудников отделения в Российской Федерации. Форма № 3-пп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

- Образец. Ведомость учета нематериальных активов и начисления износа (№ 17)

- Образец. Ведомость учета остатков материалов на складе. Форма № м-14

- Образец. Ведомость учета расходов отделения иностранного юридического лица. Форма № 2-воп (упрощенная) (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

- Образец. Ведомость учета реализации продукции по отгрузке (№ 16/1)

- Образец. Ведомость учета финансирования отделения иностранного юридического лица. Форма № 1-воп (упрощенная) (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

- Образец. Ведомость-опись обязательств-поручений (обязательств) оформленных покупателями за проданные товары в кредит. Специализированная форма № 9-ткр

- Образец. Вкладной лист 2 к ведомости № 7

Журнал № 11 «Готовая продукция, продажи»

Произведенную продукцию отражайте в журнале № 11. Если компания оказывает услуги или работы, то результаты деятельности регистрируйте в журнале-ордере 11. Информацию допустимо группировать по номенклатурам, видам товаров или категориям услуг. Компания вправе самостоятельно разработать бланк, учитывая специфику и род деятельности.

Журнал-ордер 11, бланк

Образец заполнения

Оставить комментарий к документу

Считаете документ неправильным? Оставьте комментарий, и мы исправим недостатки. Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена. От вашей активности качество документов будет расти.

| Здесь вы можете оставить комментарий к документу «Образец. Ведомость № 2», а также задать вопросы , связанные с ним. Если вы хотите оставить комментарий с оценкой , то вам необходимо оценить документ вверху страницы Ответ для |

Журнал № 13 «Имущество и капиталы»

Движение основных средств и нематериальных активов в компании отражайте в специальном ордере № 13. Сведения вносите на основании первичных документов. Например, карточек ОС, товарных накладных на внутреннее перемещение, карточек учета НМА и прочей первичной документации. Также в нем отражайте операции по начислению амортизации на имущественные активы компании. В регистре фиксируют и сведения об изменениях уставного капитала.

Бланк № 13

Журнал-ордер 13, образец заполнения

Область применения

Являясь составной частью полного пакета конструкторских документов, ведомость представляет собой перечень изделий, используемых в проекте, которые приобретаются у стороннего производителя. Комплектность определяется конструкторским коллективом с учетом необходимых требований к конечной продукции. К сфере деятельности разработчика относится и оформление. Правильное заполнение по стандартам ГОСТ существенно облегчает работу предприятий. Информация предназначена для отдела снабжения, бухгалтерии, подразделения, занимающегося финансами. Обязательно наличие в ведомости разрешений для применения покупных изделий. Прилагается список экспертиз, испытаний.

Ведомость покупных изделий является одним из основных документов для упрощенного взаимодействия с отделом снабжения, где не требуются чертежи.

В нем имеются ссылки на дополнительную информацию об изделиях, указаны реквизиты и контактные данные производителей, поставляющих необходимые виды электрооборудования и материалов, механизмов, отдельных деталей. Удачным выбором для оформления ведомостей покупных изделий может стать программа Visio (визио) входящая в пакет Office 365 компании Microsoft. Быстрый, эффективный способ сделать визуализацию документа с помощью диаграмм, встроенных трафаретов с исполнениями изделий по ГОСТ 2.113-75.

Скачать ГОСТ 2.113-75

Несмотря на бурное развитие электроники, появление гаджетов со множеством функций форма бумажной документации, отчетности в промышленной сфере еще долго будет приоритетной. Достоверность подписей, печатей невозможно проверить на электронных носителях, что в некоторых случаях является необходимым условием сотрудничества с поставщиком покупных изделий.

Далеко не каждое производство оборудовано современными электронными устройствами, поэтому работать у станка, на сборочном конвейере приходится используя чертеж, список, ведомость в бумажном виде. Исследователи прогнозируют еще несколько десятилетий активного использования бумажной документации на производстве.