Финансовая грамотность состоит не только в знании формул и умении правильно считать. Особенно важно пользоваться такими знаниями, проводя расчёт процентов по займу. Поскольку кредитных предложений поступает большое количество, и преподносят их в самом привлекательном образе, можно по неосторожности подписать договор кредитования, который в конечном счёте выльется в финансовую нагрузку, которую заёмщик не потянет. Грамотно просчитать размер грядущих трат помогут математические формулы, которые применяются в соответствии с подписанными условиями. Такие математические способности помогут на начальном этапе правильно выбрать предложение, которое принесёт минимальные затраты за пользование ссудой. Стоимость кредита будет самой низкой и условия – оптимальные.

Узнать о тонкостях кредитования и способах производить основные расчёты можно из данной статьи.

Принцип расчёта процентов по договору займа

Чтобы узнать, как рассчитать проценты по займу, нужно обратить внимание на основные составляющие полной стоимости кредита. В неё входят: тело займа (сумма, которую выдаёт кредитное учреждение), плата за пользование одолженными средствами, страховки и комиссии. Это может быть не весь перечень. Может взиматься плата за оценку имущества или ценных вещей, комиссия при обналичивании или уплате через кассу.

Процент по займу – это количество денег, которые должен уплатить заявитель за пользование ссудой. Этот показатель может быть ежедневным, ежемесячным и годовым. В случае краткосрочного кредита важным будет малый показатель ежедневных комиссий, начисляющийся за пользование кредитом. Зная его точный размер, срок и сумму одолженных денег, можно просто произвести расчёты и понять, сколько нужно будет вернуть денег вместе, и сколько в день вам будет обходиться ссуда.

Способы исчисления процентов базируются на специальных математических формулах простых процентов, сложных процентов, с использованием плавающей или фиксированной ставки.

Способ их расчёта в обязательном порядке указан на первой странице договора. Если такой информации нет, то количество начисленных за пользование денег будет производиться по формуле простых процентов. Также в договорном соглашении указывается размер ставки, исходя из которой проводятся все подсчёты. Если ставка не указана, то за основу берётся утверждённая Центробанком РФ ставка рефинансирования, которая составляет 7,25% годовых.

Важно. Если у вас не получается понять, как считать сумму уплаты по формулам, или вы запутались в показателях, обратитесь к онлайн-калькулятору. На электронных страницах многих кредитных учреждений есть опция, которая предварительно рассчитает вашу финансовую нагрузку. Так вы сможете оценить свои финансовые возможности заблаговременно и не попасть в более затруднительное положение.

Взыскание

Если заемщик не оплачивает долг и проценты по нему, включая штрафные санкции, то займодавец вправе обратиться в суд для взыскания суммы задолженности. Исковое заявление составляется кредитором и передается в суд по месту жительства заемщика.

К исковому заявлению потребуется приложить:

- копию заключенного между сторонами договора займа и прилагающихся к нему документов (расписки, графика погашения долга и так далее);

- копию паспорта истца;

- копии уведомлений, отправленных в адрес заемщика о требовании выплатить долг;

- квитанцию об оплате государственной пошлины.

Судом будет назначена время и дата проведения заседания, на которое в обязательном порядке будет вызван заемщик.

Если все документы, подтверждающие передачу займа, оформлены в соответствии с существующим законодательством, то решение суда будет в пользу кредитора. Заемщика обяжут возвратить основной долг, проценты по займу и начисленные пени.

Дополнительно на кредитуемое лицо ляжет ответственность за оплату пошлины. Судебное решение будет передано службе приставов, которые и будут заниматься взыскание долга.

Если в установленные судом сроки долг не будет полностью погашен, то взыскать его можно путем изъятия у заемщика какого-либо имущества.

Проценты по займу являются неотъемлемой и очень важной частью договора займа. В документе желательно четко прописывать размер начисляемых на сумму займа процентов.

Когда этот момент был в силу каких-либо обстоятельств упущен, то кредитору и заемщику надлежит руководствоваться статьей 809 Гражданского Кодекса. Проценты можно начислять по различным схемам.

Если займ выдается на длительное время, то целесообразнее применять сложный процент и ежемесячно проводить капитализацию займа. Таким образом займодавец может получить дополнительную прибыль.

При погашении займа не рекомендуется допускать просрочек, так как к заемщику могут быть применены штрафные санкции, способные привести к значительному увеличению первоначальной сумму займа. Все вопросы между заемщиком и займодавцем решаются в суде.

О том, как происходит выдача беспроцентного займа юридическому лицу, рассказывается в статье: займы юридическим лицам. Как найти денежные займы от частных лиц, узнайте здесь.

Описание займа под залог гаража читайте на странице.

Порядок расчёта

Для применения любой из формул нужно знать значения всех её составляющих компонентов:

- точное количество заёмных денег;

- ставка, по которой происходят начисления процентов;

- сроки в днях.

Вооружившись этой информацией, можно посчитать, сколько рублей в день платит клиент. Сравнив эти результаты по ряду кредитных учреждений, можно выбрать самый недорогой вариант. Где начисляется минимальная сумма по займу, там и выгодно принять предложение. При расчётах важно знать точные показатели. Использовать реальные значения по количеству дней (особенно в краткосрочных займах), где сумма растёт с каждым днём. Размер процентов указан в договоре и может быть изменён при нарушении заёмщиком кредитных условий.

Самостоятельный расчет и его преимущества

Положительные стороны самостоятельного расчета процентов по взятым обязательствам следующие:

- в случае если кредитор начисляет «дополнительные» проценты, не предусмотренные договоренностью, заемщик видит изменившуюся окончательную сумму;

- можно оспаривать решения кредитора перед его представителями, либо добиваясь судебного разбирательства;

- предварительно рассчитав окончательную сумму, заемщик может выбрать более выгодное предложение по займу.

Всегда стоит акцентировать внимание на методике расчета. Проще вычислять необходимую сумму, когда начисление процентов по договоренности займа происходит с использованием несложной формулы.

Крупные финансовые структуры предпочитают зависимость выплачиваемого займа от плавающих факторов. Расчет и перерасчет процентов всегда выгодней для кредитора, нежели зафиксированные суммы. Некоторые банки применяют штрафы за досрочное погашение кредита. В этом случае заемщику придется возвращать займ, платить за его использование процентами, да еще и штрафами откупаться от банка.

Внимательно читая текст заключаемого соглашения можно уберечь себя от дополнительных растрат. При возникновении спорных ситуаций, всегда можно обратиться в судебные инстанции. Опять же не стоит бояться требовать разъяснения действий при различных обстоятельствах:

- досрочное погашение;

- перерасчет процентов;

- задержка выплаты;

- просроченное внесение основной суммы или процентов;

- санкции;

- возможности и требования.

Все это в обязательном порядке должно быть разъяснено представителями стороны кредитора при требованиях со стороны заемщика.

Принимая во внимание все вышеописанное, можно заметить, что начислять проценты по договору займа в конце срока договора кредитор может лишь в случае применения сложной формулы расчета окончательной выплаты.

Как рассчитать простые проценты

Формула простых процентов является самой популярной среди кредитных соглашений, особенно часто используется в краткосрочных займах и выглядит следующим образом:

Пр = СЗ*ГС/ДКГ*РПП, где:

- Пр – процент;

- СЗ – сумма займа;

- ГС – годовая ставка;

- ДКГ – длительность календарного года;

- РПП – размер платёжного периода.

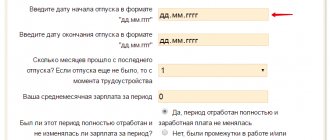

Формула расчёта вознаграждения по займу требует второстепенных математических вычислений. Например, если в договоре ссуды прописана дневная ставка, то рассчитывают сначала годовую, умножив дневную на фактическое количество дней в текущем году. Узнать, как правильно рассчитать проценты, можно в разных источниках. Чтобы не затруднять себя и рассчитать сумму процентов по займу, можно воспользоваться кредитным калькулятором, размещённым на независимых от финансовых учреждений сайтах.

Не следует забывать о случае досрочного погашения. Если кредитный договор фиксирует внимание на конкретном сроке, то деньги нужно выплатить независимо от количества дней, оставшихся в запасе при досрочном закрытии кредита. При выплате за фактические дни пользования кредитом выплата совершается за срок с первого дня до даты погашения долга.

По каким схемам начисляются

Срок начисления процентов за пользование займом исчисляется со дня передачи средств заемщику. Для расчетов может быть применено несколько схем.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Стандартная

Процент по займу начисляется на сумму остатка задолженности. Такая схема применяется большинством банков и микрофинансовых компаний. Между сторонами займа составляется график, согласно которому происходят выплаты.

Например, организация получила займ в размере 120 000 рублей на 6 месяцев под 4% в месяц. Договором предусмотрено, что погашение займа будет происходить ежемесячно, а проценты начисляться на сумму остатка основного долга.

График погашения буде выглядеть следующим образом:

| Номер платежа | Сумма основного долга, руб. | Сумма к погашению основного долга, руб. | Сумма процентов, руб./Сумма к оплате, руб. |

| 1 | 120 000 | 20 000 | 4 800/24 800 |

| 2 | 100 000 | 20 000 | 4 000/24 000 |

| 3 | 80 000 | 20 000 | 3 200/23 200 |

| 4 | 60 000 | 20 000 | 2 400/22 400 |

| 5 | 40 000 | 20 000 | 1 600/21 600 |

| 6 | 20 000 | 20 000 | 800/20 800 |

| итого | 120 000 | 16 800/136 800 |

Таким образом получается, что первый платеж по денежному займу является самым большим, а последний – самым маленьким. Общая сумма процентов составляет 16 800 рублей.

Аннуитетная

Кредитор в момент заключения сделки рассчитывает всю сумму процентов и распределяет ее на все время действия договора.

В вышеуказанном примере сумма процентов составит:

120000/100*4*6=28800 рублей

Следовательно, заемщику придется каждый месяц оплачивать:

20000 (сумма основного долга) + 4800 (сумма процентов) = 24800 рублей

Путем простейшего расчета можно вычислить, что при применении второй схемы кредитор получил от заемщика на 12 000 рублей больше. Естественно для займодавца это выгодно, а заемщику лучше использовать первую схему расчетов.

При использовании кредитным учреждением аннуитетной схемы начисления размер процентов не изменяется на всем протяжения срока займа. Это же относится и к ситуации, когда заемщиком производится досрочное погашение.

Как рассчитать сложные проценты

Формула сложных процентов чаще применяется в долгосрочном кредитовании, или когда клиент пропускает срок выплаты. В таких случаях часть невыплаченного долга прибавляется к сумме займа. В следующем кредитном периоде деньги будут начисляться на уже увеличенную сумму.

Схема расчёта процентов применяется исходя из формулы:

СД = СЗ*(1+ГС)*КП, где:

- СД – сумма долга;

- СЗ – сумма займа;

- ГС – годовая ставка;

- КП – количество периодов.

Процентная ставка по выданному займу выражается в долях, поэтому делится на 100.

Валютные кредиты — бухгалтерский учет

Кредитование — неотъемлемая часть экономических отношений. Иногда кредиты и займы выдаются в иностранной валюте. Рассмотрим особенности бухгалтерского учета кредитных операций в этом случае.

Договор займа в валюте

Кредитно-валютные операции на территории РФ должны осуществляться в соответствии с законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле».

Данный нормативный акт в общем случае запрещает заключать договор займа в валюте между юридическими лицами — резидентами РФ. Однако из этого запрета предусмотрен ряд исключений. Одно из них касается получения кредитов от уполномоченных банков (п. 3 ст. 9 Закона № 173-ФЗ).

Кроме того, валютные операции между резидентами и нерезидентами (за исключением купли-продажи валюты) разрешены без ограничений (ст.6 закона № 173-ФЗ).

Внимание!

Следовательно, получение заемных средств в валюте на территории РФ возможно в двух случаях:

- Если одна из сторон сделки — нерезидент.

- Если кредитор является уполномоченным банком.

Бухгалтерский учет валютных кредитов при их получении

У заемщика все операции по кредитам и займам учитываются в зависимости от срока на счетах 66 (краткосрочные) и 67 (долгосрочные).

Учет валютных кредитов и займов на отдельных счетах не производится, т.к. они по правилам бухгалтерского учета подлежат пересчету в рубли.

Но если предприятие пользуется и валютными, и рублевыми заемным средствами можно использовать для них отдельные субсчета:

ДТ 52 – КТ 66.1 (67.1) получен кредит (заем) в иностранной валюте

Если до даты погашения долгосрочной задолженности осталось менее 12 месяцев, ее можно перевести в краткосрочную. Это положение должно быть указано в учетной политике организации:

ДТ 67.1 – КТ 66.1

Возврат валютной задолженности отражается следующей проводкой:

ДТ 66.1 (67.1) – КТ 52

При пересчете валютных обязательств в рубли возникают курсовые разницы. Согласно п. 7 ПБУ 3/2006 обязательства в иностранной валюте следует пересчитывать на:

- Дату возникновения.

- Дату погашения (в т.ч. при частичном погашении).

- Каждую отчетную дату.

Положительные курсовые разницы относятся на прочие доходы организации, а отрицательные — на прочие расходы:

91.2- 66.1 (67.1) – отрицательные разницы;

66.1 (67.1) – 91.1 – положительные разницы.

Если заемщик допустил «просрочку», то кредит следует перевести на другой субсчет, где отражается просроченная задолженность:

ДТ 66.1 (67.1) – КТ 66.2 (67.2).

Проценты по кредитам в общем случае относятся на прочие расходы организации:

ДТ 91.2 – КТ 66.3 (67.3) – начислены проценты;

ДТ 66.3 (67.3) – КТ 52 – проценты уплачены.

Процентная ставка по валютному кредиту, как правило, ниже, чем по рублевому, т.к. в данном случае заемщик берет на себя риски изменения курса.

Если валютные кредиты используются для приобретения инвестиционных активов, то в соответствии с п. 7 ПБУ 15/2008 проценты по ним включаются в первоначальную стоимость указанных объектов:

ДТ 08 – КТ 66.3 (67.3).

Инвестиционный актив — это объект основных средств, требующий подготовки к использованию в течение длительного времени. Критерии для определения такого актива должны быть указаны в учетной политике организации. Обычно речь идет о строительстве или о монтаже оборудования.

Проценты включаются в стоимость актива только в течение того периода, когда идет строительство (сборка, монтаж). После ввода актива в эксплуатацию, если кредит в валюте еще не погашен, проценты относят на прочие расходы «на общих основаниях».

По процентам, также, как и по основному долгу, возникают курсовые разницы. В данном случае причиной является разница валютных курсов между датой начисления процентов по договору и датой их фактического погашения.

Важно!

Курсовые разницы в общем случае относятся на прочие доходы (расходы) аналогично основному долгу. При покупке инвестиционного актива курсовые разницы по процентам увеличивают (уменьшают) его первоначальную стоимость.

ООО «Альфа» получило банковский кредит на сумму 100 тыс. евро под 6% годовых на 1 год для приобретения автоматической производственной линии у иностранного поставщика. Начисление и уплата процентов — один раз в 6 месяцев.

Смотрите также: Как положить денег на телефон с карты

Возврат кредита — единовременно в конце срока действия договора. Согласно учетной политике предприятия приобретенный объект относится к инвестиционным активам. Монтаж линии осуществлялся в течение 6 мес. Валютный курс на дату получения кредита составлял 70 руб.

/евро. На дату возврата — 71 руб. /евро.

ДТ 52 – КТ 66.1 – 7 000 тыс. руб. (100 тыс. евро) – получен кредит

ДТ 60 – КТ 52 – 7 000 тыс. руб. (100 тыс. евро) – оплачено приобретение линии

ДТ 08 – КТ 66.3 – 210 тыс. руб. (3 тыс. евро) – проценты за 1 полугодие включены в стоимость линии

ДТ 66.3 – КТ 52 – 210 тыс. руб. (3 тыс. евро) – уплачены проценты за 1 полугодие

ДТ 91.2 – КТ 66.3 – 213 тыс. руб. (3 тыс. евро) – проценты за 2 полугодие отнесены на прочие расходы

ДТ 66.3 – КТ 52 – 213 тыс. руб. (3 тыс. евро) – уплачены проценты за 2 полугодие

ДТ 66.1 – КТ 52 – 7 100 тыс. руб. (100 тыс. евро) – возвращен кредит

ДТ 91.2 – КТ 66.1 – 103 тыс. руб. – отрицательные курсовые разницы отнесены на прочие расходы

Учет валютных кредитов и займов при их выдаче

Российская организация может выдавать займы в валюте только нерезидентам. Подобная ситуация на практике встречается нечасто, но теоретически действующее законодательство ее допускает.

Выданные под проценты займы для организации являются финансовыми вложениями и учитываются на счете 58.3:

ДТ 58.3 – КТ 52 выдан заем в иностранной валюте;

ДТ 52 – КТ 58.3 – возвращен заем.

Если же договор не предусматривает начисления процентов, то такой заем нельзя относить к финансовым вложениям и следует учитывать, как обычную дебиторскую задолженность:

ДТ 76 — КТ 52 – выдан беспроцентный заем;

ДТ 52 — КТ 76 – возвращен беспроцентный заем.

Проценты по выданному займу в соответствии с п. 34 ПБУ 19/2002 могут быть отнесены как к «обычной» выручке, так и к прочим доходам. Но т.к. выдача займов редко является профильной деятельностью для некредитных организаций, то, как правило, используется второй вариант:

ДТ 76 – КТ 91.1 – начислены проценты по выданному займу;

Совет!

ДТ 52 – КТ 76 – получены проценты.

Возникающие по основному долгу и процентам курсовые разницы относятся на прочие доходы (расходы) организации аналогично разницам при получении валютных займов.

Вывод

Валютные кредиты и займы на территории РФ могут выдаваться уполномоченными банками или при расчетах с нерезидентами. Учет валютных кредитов и займов в целом аналогичен рублевым заемным средствам, за исключением курсовых разниц.

Источник: https://spmag.ru/articles/valyutnye-kredity-buhgalterskiy-uchet

Комбинированные схемы начисления

Кроме формул простых и сложных процентов, в кредитовании используются комбинированные методы, к которым прибегают, если в расчётах есть не целый, а часть показателя.

Посчитать проценты при годовых займах, если такой уплачен за неровное количество платёжных периодов, нужно с применением обеих формул. Вычислить размер выплаты за целые периоды требуется по формуле простых процентов, а за дроблёный период по схеме сложных. Полученные результаты требуется сложить. Это будет конечной суммой, которая нужна для погашения кредитного долга.

Пример 1

Пусть Иванов взял в МФО заем в размере 10 000 рублей на 20 дней по ставке 1,5% в день в 2021 году.

Для начала подсчитаем показатель СТАВКА: 1,5% умножаем на 365, получается 547,5% годовых. Далее подставляем имеющиеся данные в формулу:

ДОЛГ = (10 000 * (547,5/100)) / 365 * 20 + 10 000 = 13 000 рублей.

Как мы уже отметили выше, теоретически формула простых процентов применима и в отношении обычных кредитов — по ставке в процентах годовых. Рассмотрим нижеследующий пример.

Как рассчитываются проценты за просрочку

Иногда не получается придержаться условий договора и внести вовремя платёж. На что тогда рассчитывать заёмщику?

При нарушении условий кредита со стороны финансовой организации могут применяться разные санкции. В их числе штрафы, пени, неустойки по займам. Неустойка выражается в фиксированной сумме рублей, которая растёт кратно сроку задолженности, или может носить характер повышенной ставки. Договор должен определять, каким образом начисляются штрафы. В потребительских кредитах просрочкам обычно уделяется целый раздел в письменном соглашении.

Расчёт пени происходит по схеме:

Пр = РД*ППр*СНст, где:

- Пр – процент за просрочку;

- РД – размер долга;

- ППр – период просрочки;

- СНст – ставка неустойки.

Совет. Чтобы правильно выбрать ссуду, внимательно ознакомьтесь с разделом о штрафных санкциях. Во многих МКК их размеры настолько велики, что лучше сделать рефинансирование и перекрыть долг вовремя, чем выплачивать космические суммы неустойки.

Другой случай, когда происходит неисполнение денежного обязательства.

Если в расписке (договоре займа) проценты не предусмотрены, тогда размер процентов за пользование вашими денежными средствами равен действующий на период вашего займа ставкой рефинансирования Центрального Банка РФ. Сколько составляет ее ставка, можно всегда узнать в интернете, набрав в строку поиска фразу «Чему равна ставка рефинансирования цб рф.» С 14 сентября 2012 года до настоящего момента (лето 2014 года) она равна 8,25%.

На сегодняшний день (26 мая 2021 года) ставка рефинансирования равна 9,25%. Но пересчитывать приведенные ниже примеры я не стану, т.к. смысл остается тот же.

На 03 января 2021 года ставка рефинансирования составляет 7,75% годовых.

- Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

- При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

- Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

- договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности, хотя бы одной из сторон;

- по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

- В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

Если по расписке проценты предусмотрены, то, разумеется, расчет ведется исходя из указанной в расписке процентной ставки.

В расписке или договоре займа могут быть предусмотрены проценты за просрочку возврата займа (неисполнение денежного обязательства), а могут быть, и не предусмотрены.

Если в договоре или расписке указаны проценты за просрочку, то рассчитывать надо исходя из этой процентной ставки.

Если же проценты за просрочку возврата долга не предусмотрены, но вам не отдают деньги, тогда вновь прибегаем к ставке рефинансирования ЦБ РФ, о которой говорилось выше и рассчитываем, исходя из ее размера, действующей на день предъявления иска в суд или на день вынесения решения (решать вам).

Другими словами, в случае неисполнения заемщиком денежного обязательства, на сегодняшний день вы имеете право на прибавку к размеру вашего займа 8,25% от суммы займа в год.

- За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

- Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму.

- Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

Проценты со временем имеют тенденцию накапливаться. Поэтому это следует иметь ввиду. Но при этом нужно помнить, что через три года после невозврата долга кредитор теряет право обратиться в суд за взысканием долга, так как срок давности по таким делам составляет 3 года.

Другими словами: если в расписке указано, что долг должен был возвращен 5 марта 2014 года, то 5 марта 2021 года – последний день требования возврата денег по этой расписке. Если же в расписке не указан срок возврата долга, то считается, что вы с должником договорились о том, что деньги будут возвращены по первому вашему требованию.

Требовать возврата своего долга вы можете любым удобным для вас способом, но, если вы намерены впоследствии обращаться в суд, то суду будут необходимы подтвержденные сведения о том, что вы требовали вернуть вам долг. Поэтому требовать возврата долга лучше всего в письменной форме и по почте. Как написать такое требование читайте здесь.

Как рассчитать проценты по договору займа в валюте

Расчёт по займам, выдаваемым в долларах или евро (самых распространённых иностранных денежных единицах), рассчитывается в конкретной иностранной валюте. При этом уплата осуществляется в рублях по курсу, который зафиксировал Центробанк РФ на момент внесения платежа. Ссуда, оформленная в валюте, считается менее затратным вариантом по сравнению с займом в рублях. Поэтому граждане РФ стараются брать большие суммы на длительный период именно в валюте. К примеру, оформить ипотеку или автокредит гораздо дешевле в долларах. Переплата получается меньше на 5–12%. Это обуславливается высоким риском скачков курсов и малыми сроками для возврата долга.

Вопросы и ответы

С какого времени начинают начисляться проценты?

Договор займа, если в нем не указано иное, считается реальным – вступает в силу после передачи суммы заемщику. Проценты по нему начисляются со дня, следующего за днем выдачи, по день погашения включительно – это устанавливает пункт 3.14 Положения ЦБ № 236-П от 4 августа 2003 года.

Облагаются ли проценты по займу НДС?

Нет, проценты по займам относятся к видам платежей, которые не облагаются НДС. Это устанавливает пункт 3 статьи 149 Налогового кодекса.

Можно ли приостановить начисление процентов по займу?

Да, договор займа может предусматривать предоставление отсрочки для погашения всего долга или для его части – тела или процентов. Для ее получения обычно необходимо выполнить определенные условия. Наличие отсрочки платежи и порядок ее предоставления, как и другие условия, должны быть прописаны в договоре.

Какие займы всегда являются беспроцентными?

Займ будет считаться беспроцентным по умолчанию, если:

- Он оформлен между двумя физическими лицами на сумму до 5 000 рублей и без договора

- Он выдан в имущественной форме

Во всех остальных случаях условие беспроцентности необходимо прописывать в договоре. Иначе заем будет считаться выданным под проценты по ставке рефинансирования (если не указана иная).

Какой способ начисления процентов лучше?

Все зависит от его условий и характеристик заемщика. Если сумма нужна небольшая, то стоит оформить заем с погашением одним платежом в конце срока. Большие займы лучше брать на длительный период с погашением по частям. Выберите график платежей, который будет для вас наиболее комфортным – раз в месяц, раз в неделю или раз в две недели.

Законодательная база

Процессы кредитования настолько широко вошли в жизнь российского населения, что применяются во всех сферах и имеют чёткую регламентацию со стороны правительства. Законами РФ закреплены основные правила, базируясь на которых долговые отношения должны быть обоюдно выгодными – и кредитору, и заёмщику.

Закон РФ «О банках и банковской деятельности» вводит основные термины и основы деятельности. Закрепляет процентную ставку рефинансирования. Опираться также следует на Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ. В нём можно найти подробную информацию о правильном начислении процентов.

В ГК РФ более подробно раскрываются вопросы ссуд и потребительских кредитов (гл. 42).

Статьи законов ГК детально прописывают все этапы оформления и возврата кредитов. Есть информация о частичном погашении займа («О внесении изменений в статьи 809 и 810 части второй ГК РФ»). Главы 25 и 26 указывают на ответственность за нарушение долговых обязательств. В главе 46 описаны способы, правила наличного/безналичного расчёта.

Обратите внимание. Перед оформлением кредита и выдачей денег ознакомьтесь с действующими нормативными актами. Знание юридических тонкостей поможет сделать правильный выбор кредита, а если нашёлся подвох – законный способ доказать своё право на неуплату кредита и возмещение ущерба кредитной организацией.