Распределяем прямые расходы производства

Согласно налоговому законодательству прямые расходы можно учитывать при расчете налога на прибыль по мере реализации товара. А это обязывает предприятие распределять их между проданной готовой продукцией, остатками на складе и незавершенным производством. О том, как это сделать, – в статье. Чем отличаются прямые и косвенные расходы

В целях исчисления налога на прибыль расходы в течение отчетного (налогового) периода на производство и реализацию продукции подразделяют на прямые и косвенные. Примерный перечень прямых расходов приведен в статье 318 Налогового кодекса РФ. Однако их конкретный состав предприятие определяет самостоятельно в учетной политике. Сумма косвенных расходов, произведенных в отчетном периоде, полностью учитывается при исчислении налога на прибыль в этом периоде. А прямые расходы уменьшают налогооблагаемую прибыль по мере реализации продукции, работ и услуг, в стоимости которых они учтены (п. 2 ст. 318 Налогового кодекса РФ). То есть даже если продукция выпущена, но не реализована, то относящиеся к ней прямые расходы не учитывают при исчислении налога на прибыль в данном отчетном периоде.

Порядок распределения прямых расходов

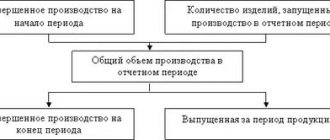

В налоговом учете следует соблюдать следующую последовательность. Прямые затраты распределяют между: 1) незавершенным производством и готовой продукцией; 2) готовой и отгруженной продукцией; 3) отгруженной, но не реализованной и проданной продукцией.

Первый шаг

В настоящее время налоговое законодательство предоставляет налогоплательщикам свободу выбора способов оценки незавершенного производства и выпущенной готовой продукции. Каждая организация для себя должна определить наиболее экономически обоснованный порядок, чтобы прямые расходы соответствовали размеру реализованной продукции. Какие оценочные показатели можно применять? Помимо сырья для оценки незавершенного производства предприятия могут использовать иной вид ресурса, затраты на который составляют наибольшую часть прямых расходов. Например, у организаций с трудоемким производством (допустим, микроэлектронное) показателем будет рабочая сила, а у организаций с фондоемким производством (например, нефтегазовая промышленность) – основные средства. Кроме того, в качестве оценочных показателей может выступать не только количество ресурса, но и стоимость затрат на него. При единичном производстве оценку можно производить по фактическим затратам. А при серийном промышленном производстве – по соотношению нормативной стоимости незавершенного производства и плановой стоимости затрат текущего периода. В настоящее время многие организации продолжают использовать порядок распределения прямых затрат пропорционально количественному выражению сырья и материалов. При материалоемком процессе себестоимость продукции складывается в основном из материальных затрат, поэтому данный способ, конечно, наиболее целесообразен. Исходя из данных первичных учетных документов, определяют количество сырья, которое было списано в течение месяца на производство различных видов продукции. Об этом сказано в пункте 1 статьи 319 Налогового кодекса РФ. Затем по итогам инвентаризации в цехах определяют количество оставшегося на последний день месяца сырья, уже подвергшегося обработке. После чего исчисляют коэффициент незавершенного производства (Кнзп): Кнзп = Количество сырья в незавершенном производстве на конец отчетного периода : (Количество списанного сырья в отчетном периоде + Количество сырья в незавершенном производстве на начало отчетного периода).

При помощи данного коэффициента рассчитывают сумму прямых расходов, приходящихся на незавершенное производство:

Прямые расходы в незавершенном производстве на конец отчетного периода = (Прямые расходы в отчетном периоде + Прямые расходы в незавершенном производстве на начало отчетного периода) х Кнзп.

Далее бухгалтер действует так. Исчисляет суммы прямых расходов, которые относятся к готовой продукции, произведенной в соответствующем отчетном периоде:

Прямые расходы на выпущенную продукцию = Прямые расходы в незавершенном производстве на начало отчетного периода + Прямые расходы в отчетном периоде – Прямые расходы в незавершенном производстве на конец отчетного периода.

Чаще всего для выпуска продукции требуется несколько видов сырья. В этом случае бухгалтер предприятия вправе выбрать основной компонент выпускаемого изделия и оценить незавершенное производство исходя из остатков этого вида сырья.

Второй шаг

Сумму прямых расходов, которая приходится на изготовленную за месяц готовую продукцию, необходимо распределить между ее остатками на складе и отгруженной партией. Количество товара на складе и отгруженных изделий бухгалтер предприятия определит на основании данных первичных учетных документов (п. 1 ст. 319 Налогового кодекса РФ). Имея эти данные, можно определить соответствующий коэффициент. Итак, коэффициент отгруженной продукции (Коп) определяется так: Коп = Количество отгруженной продукции в отчетном периоде : (Количество готовой продукции на начало отчетного периода + Количество выпущенной из производства готовой продукции).

Чтобы распределить прямые расходы между отгруженной продукцией и ее остатками на складе, используют такие формулы. Для расчета расходов на отгруженную продукцию:

Прямые расходы на отгруженную в отчетном периоде готовую продукцию = (Прямые расходы на остаток продукции на начало отчетного периода + Прямые расходы на выпущенную продукцию в отчетном периоде) х Коп.

Для определения расходов, которые относятся к остаткам товара, числящегося на складе:

Прямые расходы на остаток продукции на конец отчетного периода = Прямые расходы на остаток продукции на начало отчетного периода + Прямые расходы на выпущенную в отчетном периоде продукцию – Прямые расходы на отгруженную в отчетном периоде готовую продукцию.Таблица 1Распределение прямых расходов между незавершенным производством и готовой продукцией

| № п/п | Наименование показателя | Значение |

| 1 | Количество сырья в незавершенном производстве на начало отчетного периода | 100 кг |

| 2 | Количество списанного сырья в отчетном периоде | 1900 кг |

| 3 | Количество сырья в незавершенном производстве на конец отчетного периода | 300 кг |

| 4 | Кнзп | 0,15 (300 кг : (100 кг + 1900 кг)) |

| 5 | Прямые расходы в незавершенном производстве на конец отчетного периода | 162 000 руб. ((80 000 руб. + 1 000 000 руб.) х 0,15) |

| 6 | Прямые расходы на выпущенную продукцию | 918 000 руб. (80 000 + 1 000 000 – 162 000) |

Третий шаг

Прямые расходы, приходящиеся на отгруженную продукцию, распределяют между ее реализованной и нереализованной частями. Для этого рассчитывается коэффициент реализации продукции (Кр):

Кр = Количество реализованной продукции в отчетном периоде : (Количество отгруженной, но не реализованной продукции на начало отчетного периода + Количество отгруженной продукции в отчетном периоде).

И далее на его основании прямые расходы распределяются между реализованной и отгруженной, но не реализованной продукцией. Расходы на реализованную продукцию определяют так:

Прямые расходы на реализованную продукцию = (Прямые расходы на отгруженную, но не реализованную на начало отчетного периода продукцию + Прямые расходы на отгруженную в отчетном периоде продукцию) х Кр.

А величину расходов на нереализованный товар получают исходя из такой формулы:

Прямые расходы на остаток отгруженной, но не реализованной продукции = Прямые расходы на отгруженную, но нереализованную на начало отчетного периода продукцию + Прямые расходы на отгруженную в отчетном периоде продукцию – Прямые расходы на реализованную продукцию.

Если вся продукция, отгруженная на конец месяца, реализована, то коэффициент рассчитывать не надо. В этом случае сумма прямых расходов, приходящаяся на отгруженную продукцию, и сумма прямых расходов, относящихся к реализованной продукции, совпадут. В конце отчетного периода организация, определив стоимость прямых расходов, приходящихся на реализованную за отчетный период готовую продукцию, включает данный показатель в строку 010 приложения № 2 к листу 02 декларации по налогу на прибыль.

Таблица 2Распределение суммы прямых расходов между продукцией отгруженной и находящейся на складе

| № п/п | Наименование показателя | Значение |

| 1 | Количество готовой продукции на начало отчетного периода | 300 ед. |

| 2 | Количество выпущенной из производства готовой продукции | 3700 ед. |

| 3 | Количество отгруженной продукции в отчетном периоде | 3000 ед. |

| 4 | Коэффициент отгруженной (реализованной) продукции | 0,75 (3000 : (300 + 3700)) |

| 5 | Прямые расходы на отгруженную в отчетном периоде готовую продукцию | 752 250 руб. ((85 000 руб. + 918 000руб.) х 0,75) |

| 6 | Прямые расходы на остаток продукции на конец отчетного периода | 250 750 руб. (85 000 + 918 000 – 752 250) |

Пример.

Предприятие ООО «Речица» занимается выпуском фарфоровых изделий. За первое полугодие 2010 года сумма прямых затрат на выпуск продукции, отраженных по дебету счета 20, составила 1 000 000 руб. Остаток незавершенного производства на 1 января 2010 года равен 80 000 руб. Бухгалтер распределил прямые расходы на незавершенное производство и готовую продукцию пропорционально количественному выражению основных материалов, используемых в производстве (каолин, полевой шпат, кварц и глина). Расчет коэффициента незавершенного производства, а также распределение прямых расходов между незавершенным производством и готовой продукцией на основании данных о количестве материалов в незавершенном производстве на 1 января и на 30 июня 2010 года приведены в таблице 1. Допустим, что на 1 января 2010 года остаток готовой продукции на складе составлял 300 единиц на сумму 85 000 руб. В первом полугодии 2010 года на склад было оприходовано 3700 единиц продукции, отгружено – 3000 единиц. Вся отгруженная продукция в первом полугодии 2010 года была реализована. А значит, коэффициент реализации рассчитывать не надо. Необходимо лишь распределить сумму прямых расходов между продукцией отгруженной и находящейся на складе. Расчет представлен в таблице 2. Таким образом, в декларацию по налогу на прибыль включается сумма прямых расходов в размере 752 250 руб.

Важно запомнить

Способы оценки незавершенного производства и выпущенной готовой продукции предприятие выбирает самостоятельно, прописав их в учетной политике.

Статья напечатана в журнале «Учет в производстве» №8, август 2010 г.

Что такое НЗП?

Ответ на данный вопрос представлен в абз. 1 п. 1 ст. 319 НК РФ: незавершенное производство — это продукция (работы, услуги) частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги. Кроме того, к НЗП относятся остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Учтите, материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП только при условии, что они уже подверглись обработке. Если же материалы и полуфабрикаты, переданные в производство, на конец месяца еще не подверглись обработке, на их стоимость должна быть уменьшена сумма материальных расходов текущего месяца (п. 5 ст. 254 НК РФ).

Стоимость НЗП и готовой продукции зависит в первую очередь от состава прямых расходов, поэтому выясним, какие затраты к ним относятся.

Развитие методики калькуляции себестоимости

Прямые расходы учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» (см. Инструкцию по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н). В «1С:Бухгалтерии 8» редакции 3.0 до недавнего времени прямые расходы, накапливаемые на указанных счетах, являлись «прямыми» только по отношению к номенклатурным группам. Внутри каждой номенклатурной группы «прямые» затраты требовалось распределить между отдельными позициями выпущенной продукции. Такое распределение выполнялось пропорционально плановой себестоимости.

Начиная с версии 3.0.53 программы себестоимость готовой продукции можно рассчитывать с учетом конкретных затрат на изготовление конкретных наименований продукции или полуфабрикатов. Для этого на счете 20.01 «Основное производство» теперь предусмотрено субконто Продукция.

При расчете себестоимости продукции программа позволяет комбинировать прямые расходы:

- распределяемые в рамках номенклатурной группы (прямые по отношению к номенклатурной группе);

- относящиеся к конкретной продукции (прямые по отношению к продукции).

В табличной части производственных документов (Отчет производства за смену, Поступление из переработки, Требование-накладная и т. д.), где указываются использованные материалы, появилась колонка Продукция. Данное поле может быть заполнено (вручную или автоматически), а может быть оставлено пустым для тех расходов, для которых неизвестно или нецелесообразно определять, в себестоимость какой именно продукции (полуфабрикатов) они были включены. В этом случае прямые расходы распределяются по номенклатурной группе пропорционально плановой себестоимости, как и ранее.

Подробнее о вариантах расчета себестоимости продукции в «1С:Бухгалтерии 8» редакции 3.0 читайте тут.

Отказ от плановой себестоимости

Расчет плановой себестоимости продукции вызывает у пользователей затруднение, особенно в небольших организациях, где отсутствует плановый отдел.

Начиная с версии 3.0.61.37 в «1С:Бухгалтерии 8» прямые расходы можно распределять без использования плановой себестоимости. Вариант распределения расходов выбирается в форме учетной политики (рис. 1).

Рис. 1. Настройки учетной политики

Если флаг Используется плановая себестоимость выпуска не установлен, то в документах выпуска готовой продукции и оказания услуг плановые цены указывать не требуется (поля Цена плановая и Сумма плановая в документе отсутствуют).

Прямые расходы, отнесенные на конкретную продукцию, будут учтены в ее себестоимости. А расходы, прямые по отношению к номенклатурной группе, будут распределяться пропорционально расходам, прямым по отношению к конкретной продукции.

Фактическая себестоимость в любом случае определяется в конце месяца при выполнении регламентной операции по закрытию затратных счетов в составе обработки Закрытие месяца.

Таблица

| № п/п | Учет у пользователя | Настройки «1С:Бухгалтерии 8» (ред. 3.0) |

| 1 | Не ведется учет выпуска готовой продукции (услуг) | Плановая себестоимость по умолчанию отключена (см. рис. 1) |

| 2 | Ведется учет выпуска готовой продукции (услуг) | Плановая себестоимость по умолчанию включена |

| 3 | Начало учета | Плановая себестоимость по умолчанию отключена |

| 4 | Использовалась плановая себестоимость, затем принято решение отказаться от ее применения | Можно отключить в любой момент, но рекомендуется внести изменение в учетную политику организации и перейти на новый вариант учета с начала года |

| 5 | Плановая себестоимость не использовалась, затем принято решение о ее применении | Можно включить со следующего месяца, но рекомендуется внести изменение в учетную политику организации и перейти на новый вариант учета с начала года. |

Можно ли начать распределять расходы без использования плановой себестоимости уже сейчас, не дожидаясь окончания года? Возможные варианты приведены в таблице. Рассмотрим пример.