Для оплаты необходимой продукции, оказания услуг или расчетов со своими сотрудниками практически любая организация использует наличные средства. После проведения всех контрольно-кассовых операций и снятия отчетов в конце смены в каждом конкретном случае остается определенное количество денежных средств.

Наибольший допустимый размер такого остатка является кассовым лимитом, то есть сумму больше этой хранить нельзя.

Всю наличность, превышающую утвержденный предел, следует незамедлительно передаваться в банк. Ниже подробно рассмотрим, как коммерческим организациям и частным предприятиям рассчитать лимит кассы на 2021 год, как правильно составить приказ и при необходимости оформить к нему приложение, кому необходимо ограничивать остаток средств, а кто может работать без этого.

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес.

Оставьте заявку и получите консультацию в течение 5 минут.

Какая форма использовалась раньше и почему

12 октября 2011 года было принято Положение №343-П Банка России. Оно предусматривало, что каждое учреждение, имеющее дело с кассовыми аппаратами любых разновидностей, должно было предоставлять распоряжения об установлении лимита кассы.

Последнее подразумевает ежедневный учет выручки и сверку с нормой. При превышении нормы необходим визит в банк, для того чтобы положить наличные деньги на банковский счет организации.

Причем если в организации несколько подразделений в разных городах, то подписываться распоряжения об установлении лимита кассы должны только руководителем высшего звена, а не начальниками подразделений. Относилось это к любым организациям, включая ИП, микропредприятия и малые предприятия.

Когда делать приказ о лимите остатка кассы

Последним шагом после расчета кассового остатка будет издание приказа об утверждении наличного лимита кассы. Текст приказа должен содержать информацию о сумме устанавливаемого лимита, о начале его применения и периоде действия. Обратите внимание, что для расчета на установление лимита остатка кассы бланк не требуется – расчет лимита тоже приводится в тексте приказа.

Изменить принятый лимит кассы можно в любое время, издав приказ об отмене старого и введении нового лимита. При изменении со временем показателей, применяемых в расчете, пересчитывать лимит по новой не требуется (письмо ЦБ РФ от 15.02.2012 № 36-3/25).

Последние изменения

Практика показала, что такая система не очень эффективна для предприятий малого бизнеса и ИП. Применение этого положения не всегда возможно в существующих жизненных обстоятельствах. Большое количество организаций штрафовалось, не выполняя положения. Возможно, они не имели этой возможности.

Было принято решение об изменении условий для большего удобства предпринимательской деятельности. Поэтому в 2014 году было принято Указание Банка России №3210-У, которое значительно смягчило условия содержания денег в кассе.

Теперь юридические лица, штат которых не превышает 100 человек, относящиеся к малым предприятиям и ИП, вправе не устанавливать этот лимит и не издавать распоряжений на этот счет.

Кстати, в 2015 году круг предприятий, которые могут причислить себя к малым, порядком расширился в связи с изменениями в законе. Теперь к малым стали относиться компании с уровнем до 800 млн руб. выручки в год (а не 400, как раньше). В остальных пунктах по признанию «малости» (количество человек в штате, доля сторонних организаций) изменений не произошло. Причем индивидуальные предприниматели могут пользоваться этим правом вне зависимости от выбранной формы налогообложения.

В каких случаях допустимо превышение лимита

Согласно Указанию Банка России №3210-У все наличные деньги из кассы сверх установленного лимита, которые остаются в конце дня, подлежат хранению исключительно на банковских счетах. Исключение могут составлять следующие случаи:

- Когда наличность нужна для выплаты заработной платы и других выплат сотрудникам (стипендии, социальные выплаты и т.д.). Причем эта наличность может находиться на территории организации не более 5 дней (согласно п. 6 упомянутых Указаний №3210-У).

- Выходные дни. В это время могут вестись приходно-расходные операции компании, а банк может быть закрыт. В этом случае допустимо превышение лимита кассы без последствий в виде штрафов.

- Случаи проведения проверок контролирующих органов на предприятии. Причем эти проверки должны напрямую касаться финансовой деятельности.

Когда сдавать наличность в банк

Сроки, в которые наличные деньги сверх лимита должны попасть на расчетный счет организации (в ближайшее отделение банка), определяются внутренними документами, но четко регламентированы. Все операции должны быть выполнены в семидневный срок.

Исключением являются учреждения, расположенные в отдаленных районах, где нет отделений банка. В таком случае срок увеличивается до 14 дней. Но для такой поблажки требуется документально оформленное разрешение.

Важно! Если у компании несколько отделений, то каждое в отдельности устанавливает сумму наличных денег, после превышения которой работник обязан сдавать деньги в банк.

Но расчеты должны проводиться исходя из тех же цифр, что и в остальных отделениях. Так что при необходимости составления этого документа есть смысл запросить подобную бумагу у своих коллег из другого отделения и на ее основе составить новую. Эти правила никоим образом не относятся к суммам, которые должны быть выплачены сотрудникам в качестве заработной платы, стипендий, пособий или иных выплат.

Как сделать расчет лимита остатка денежных средств в кассе

Предприятие определяет свой кассовый лимит самостоятельно, руководствуясь Приложением к Указанию ЦБ РФ № 3210-У, и учитывая, что на сумму лимита влияет характер деятельности фирмы, объемы поступлений и выдачи «налички». Только что созданные фирмы должны учитывать при расчете ожидаемый объем своей выручки и выплат.

Приложение к Указанию ЦБ содержит два варианта расчета лимита остатка наличных денег в кассе.

Вариант 1

Этот способ основан на показателях выручки компании (фактической или планируемой), и подойдет больше тем, кто часто продает товары или оказывает услуги за наличный расчет.

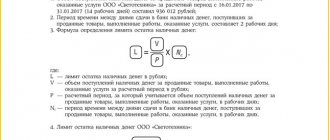

Формула лимита остатка кассы:

- L = V/P x Nс

Расшифруем:

- L – кассовый лимит;

- V – объем поступившей наличной выручки за товары, услуги или работы за расчетный период;

- P – расчетный период, составляющий не более 92 рабочих дней юрлица; он может учитывать «пиковые» объемы поступлений, а также динамику поступления наличности в аналогичных периодах прошлых лет;

- Nс – период времени в рабочих днях, между днями сдачи поступившей «налички» в банк (например, для расчета лимита остатка кассы при сдаче денег 1 раз в 5 дней, Nс = 5). Этот период не может длиться более 7 рабочих дней, а в местностях, где отсутствует банк – более 14 рабочих дней.

Пример расчета кассового лимита на 2021 г. из выручки:

Поступление наличной выручки в кассу ООО «Алмаз» в 4 квартале 2017 г. составило: в октябре 200 500 руб.; в ноябре – 306 000 руб., в декабре – 415 500 руб. Наличные сдаются в банк каждый день. Как рассчитать лимит остатка кассы?

Рассчитаем лимит по приведенной выше формуле:

(200 500 руб. + 306 000 руб. + 415 500 руб.) / (22дн. + 21 дн. + 21 дн.) х 1 = 14 406 руб.

Полученный лимит следует округлить до целых рублей, как того требуют правила округления и ФНС в своем письме от 06.03.2014 № ЕД-4-2/4116.

Вариант 2

Если , в основном оплачивая покупку товаров, оказание услуг и т.п. (или планируя это делать), то ей больше подойдет второй вариант расчета на установление предприятию лимита остатка кассы.

Формула для него следующая:

- L = R/P x Nn

Здесь:

- R – сумма наличных, выданных за расчетный период, кроме зарплат, стипендий и прочих выплат работникам. Если у , нужно учитывать наличные деньги, которые хранятся у них, кроме случая установления обособленным подразделениям отдельного лимита остатка наличных денег в кассе;

- P – расчетный период, за который учитывается выдача «налички» (требования к нему аналогичны первому варианту);

- Nn – временной период между днями получения наличных денег в банке, не считая получения денег на зарплату, стипендии и прочие выплаты сотрудникам. Ограничения его продолжительности такие же, как для показателя Nс в первом варианте.

Пример расчета лимита остатка кассы на 2021 год из объема наличных расходов:

ООО «Гранит» в 4 квартале 2021 г. выдавало «наличку» своим сотрудникам в подотчет на оплату товаров и услуг в следующем размере: октябрь – 20 000 руб.; ноябрь – 16 000 руб., декабрь – 56 000 руб.). Деньги с расчетного счета снимали 1 раз в 4 рабочих дня. Какой лимит остатка кассы устанавливается в этом случае?

(20 000 руб. + 16 000 руб. + 56 000 руб.) / (22дн. + 21 дн. + 21 дн.) х 4 = 5750 руб.

Как составить приказ об отмене лимита кассы

Приказ должен состоять из двух-трех пунктов:

- Первый должен содержать дату, с какого времени лимит кассы считается отмененным, и номер приказа (с датировкой), который его устанавливал.

- Второй пункт должен освещать причину, по которой ограничение может быть снято. Например, организация относится к субъектам малого предпринимательства.

- В нижней части документа обязательно присутствует подпись руководителя с расшифровкой.

Как рассчитать лимит кассы на 2021 год

Определить верхний предел объема, доступный для хранения в организации, можно по одной из формул, установленных Центробанком и приведенных в приложении к Указанию № 3210-У. При расчете следует руководствоваться не только представленным документом, но и оценивать характер предпринимательской деятельности, а также размер поступающей и выплачивающейся наличности.

Как предпринимателям, так и крупным компаниям ЦБ РФ предлагает два способа, по которым высчитывается допустимый остаток. Но при налоговой проверке вам, вероятнее всего, предстоит обосновать инспектору свой выбор.

Для удобства

В приказе может быть и ещё один пункт. Он необязателен, но пригодится, если руководителю будет нужно пополнить расчетный счет наличными деньгами из кассы без оформления письменных приказов. Это очень удобно, но многие компании упускают этот нюанс из виду, а потом сталкиваются с проблемой изъятия.

Этот пункт может звучать так:

«Кассиру ООО «______» (или ФИО) приказываю сдавать выручку наличными в банк «____» по устному распоряжению в случае необходимости пополнения расчетного счета».

Хранение сверхлимитных сумм

В стандартной ситуации по окончании рабочего дня в фирме не должно быть наличности, сумма которой превышает установленный минимальный объем. Но законом предусмотрены исключения. Превышение разрешается:

- в дни выдачи зарплаты;

- если из банка получены средства для расчетов в выходные (праздники);

- в дни социальных выплат, стипендий.

Внимание! Из банка деньги переводятся только тогда, когда они действительно нужны в праздники (выходные).

Если нет приказа об отмене

Изначально лимит кассы каждой организации считается нулевым. Если денежные средства накапливаются в кассовом аппарате, но не появляются в течение недели на расчетном счету компании в банке, то учреждение ждет административная ответственность в виде штрафа согласно п. 1 ст. 15 КоАП РФ.

Даже если предыдущее распоряжение об установлении ограничения ссылалось на старый документ (Положение №343-П Банка России от 2011 года) или не имеет приложения, все равно оно считается главным при принятии решения о том, есть в организации лимит кассы или нет.

Более того, если там не прописаны конкретные сроки, то бумага считается действующей все время, вплоть до отмены.

Таким образом, даже тем организациям, которые не издавали приказ об установлении, распоряжение об отмене будет необходимо.

Лимит кассы: основные правила

Если не установить документально необходимый размер остатка, то по умолчанию он будет являться нулевым, то есть любая наличность уже будут превышать норму. Если средства хранятся для оплаты труда, премий, командировочных или стипендий, то нарушением это не считается.

Также превышение утвержденного остатка допускается в предусмотренные законом выходные дни и государственные праздники, если учреждение в этот период продолжает осуществлять свою деятельность.

1. Задай вопрос нашему специалисту в конце статьи. 2. Получи подробную консультацию и полное описание нюансов! 3. Или найди уже готовый ответ в комментариях наших читателей.

Завышение или занижение суммы при расчете лимита кассы

В редких случаях компании для достижения собственных целей указывают заниженные или завышенные допустимые суммы для хранения. Оба варианта негативно отражаются на бизнес-процессах предприятия.

Занижение кассового остатка приведет к тому, что доверенным лицам придется чаще относить излишки денежных средств в банк, а это лишние затраты рабочего времени на проведение операций и денег на оплату банковской комиссии.

Завышение установленного предела влечет за собой штрафные санкции: для руководителя предприятия штрафы достигают 5 тыс. руб., для организации — 50 тыс. руб.

Превышение кассового лимита

Если ранее утвержденный размер остатка был превышен, лишние деньги рекомендуется выдать под отчет. Причем размер данной суммы законом не ограничивается. Единственное условие — оформленное заявление или распорядительный документ о выдаче наличности (п. 6.3 Указания Центробанка № 3210-У).

Подотчетное лицо вправе взять деньги, превышающие установленный предел наличных расчетов в 100 тыс. руб., но внести их в кассу стороннего учреждения, действуя от имени юридического лица, сотрудник не имеет права.

Регистрация в ФНС всего за 1 день без посещения налоговой!

Оставьте заявку и получите консультацию в течение 5 минут.

Ведение кассовых операций

В соответствии с Указанием №3210-У «юридические лица и ИП могут вести кассовые операции в электронном виде. Кассовые операции оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее кассовые документы).

Кассовые документы могут оформлять:

- Главные бухгалтера, бухгалтера, или др. должностное лицо, с которым заключен договор на ведение бухучета, а также руководители (при отсутствии главного бухгалтера и бухгалтера).

- Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии руководителем), а также кассиром.

- Кассир снабжается печатью (штампом), содержащей реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей уполномоченных лиц.

Поступающие в кассу наличные деньги и выдаваемые из кассы наличные деньги учитываются в кассовой книге 0310004.

Ответственность за ведение кассовых операций

Отсутствие первичных документов или регистров бухгалтерского учета или налогового учета квалифицируется налоговым кодексом «как грубое нарушение правил учета доходов и расходов и объектов налогообложения». Статьей 120 НК РФ за данное нарушение предусмотрена ответственность в виде штрафа в размере 10000 рублей за нарушение в одном налоговом периоде, 30000 рублей, если нарушения совершены в течение более одного налогового периода. Те же деяния, которые повлекли занижение налоговой базы, влекут взыскание штрафа в размере 20 % от суммы неуплаченного налога, но не менее 40000 рублей.

Право на отказ от кассового лимита

Для индивидуальных предпринимателей, а также отдельных категорий организаций и предприятий законодательно предоставляется право отказаться от поддержания предельно установленного финансового показателя в кассе.

Воспользоваться таким правом могут те коммерческие организации, которые принадлежат к сфере малого бизнеса. Также данное право распространяется на всех индивидуальных предпринимателей, в независимости от используемого ими налогового режима.

Право на отказ от кассового лимита не подразумевает под собой каких-то особых правил и действий, вполне достаточно простого соответствия определенным параметрам:

- показатель предельного дохода должен составлять не более 800 тысяч рублей без НДС за реализованный в продаже товар или оказанные услуги;

- ограниченность количества сотрудников (за последний календарный год количество работников в организации не должно превышать 100 человек);

- участвовать в уставном капитале должно не более четверти доли других юридических лиц.

Если компания подпадает под данные требования, она может хранить в кассе неограниченный объем финансовых средств.

В ситуациях, когда право на отсутствие кассового лимита возникает не с самого момента регистрации компании, а непосредственно в процессе ее деятельности, тогда для того, чтобы таким правом воспользоваться, руководство предприятия нужно должно будет предпринять следующие шаги:

- отменить в письменном постановлении изданный ранее приказ об установлении кассового лимита;

- выпустить новый приказ с прописанным условием отсутствия кассового лимита (с какого числа).

Итоги

Цифру, отвечающую той сумме, выше которой не может оказаться остаток наличных денежных средств в операционной кассе юрлица на конец рабочего дня, следует определять самому юрлицу, используя для этого законодательно установленную формулу. Формула имеет 2 внешне одинаковых варианта, принципиально различающихся по характеристикам объемов наличной денежной массы, задействованной в расчете: это либо объем продаж, либо объем выплат за определенный период. Прочие показатели, входящие в формулу, похожи по смыслу, но значения их зависят от того, какой именно (продаж или выплат) объем наличных денежных средств взят за основу расчета.

Источники

- https://assistentus.ru/kassa/limit/

- https://buh-aktiv.ru/limit-kassy-soblyudat-ili-otkazatsya/

- https://twojbuhgalter.ru/limit-ostatka-denezhnyx-sredstv-v-kasse-ustanavlivaetsya/

- https://ZnayDelo.ru/buhgalteriya/raschet-limita-kassy.html

- https://praktibuh.ru/buhuchet/denezhnye-sredstva/nalichnye/uchet/limit-ostatka-kassy.html

- https://nalogovaya.ru/article/bukhgalterskiy-uchet/limit-kassy

- https://spravochnick.ru/buhgalterskiy_uchet_i_audit/gornye_iskopaemye_resursy/prevyshenie_limita_kassy/

- https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/kassovaya_disciplina_limit_ostatka_kassy/