Форма

Сразу нужно отметить, что определенной формы для составления доверенности на главного бухгалтера не установлено. В связи с этим, она может быть оформлена в произвольной форме, но с указанием всех необходимых сведений.

Так, согласно Гражданскому кодексу РФ, при написании доверительного документа на главного бухгалтера, следует руководствоваться следующими правилами:

- документ должен иметь только письменный вид, при этом разрешается ее составлять, как собственноручно, так и с применением печатного оборудования;

- наличие подтверждающих подписей;

- обязательное указание даты, а также при необходимости срока действия этого документа.

Помните, что без указанной даты, доверенность будет признана недействительной!

Также можно взять на заметку тот факт, что многие организации используют фирменные бланки для составления подобных доверительных бумаг.

(Видео: “Всё об оформлении доверенности”)

В каких случаях необходимо составлять доверенность

Наверняка вы задаетесь вопросом – существуют ли определенные ситуации, когда может пригодиться доверенность на главного бухгалтера. Да, такой документ могут запросить при проведении многих юридических процессов, а именно:

- манипуляции с документами с банком, а также получение квитанций по расчетному счету;

- передача налоговой документации в Федеральную налоговую службу;

- доверительная бумага с правом на подпись главного бухгалтера;

- изменение государственной регистрации в учредительных документах организации;

- передача пакета документации в пенсионный фонд и социального страхования РФ;

- ознакомление с итогами проверок, а также с требованиями о предоставлении бумаг.

Надо ли заверять доверенность у нотариуса?

Согласно действующему законодательству РФ, доверенность на главного бухгалтера не обязует нотариального заверения. Чтобы документ обрел юридическую силу, достаточно лишь проставить подпись руководителя и печать организации.

Однако исключения все же имеются при следующих обстоятельствах:

- доверительный документ выдается от индивидуального предпринимателя;

- доверенность предполагает осуществление сделок, для которых вмешательство нотариуса требуется согласно законодательству;

- подача заявлений на государственную регистрацию;

- документ составляется без права на ее отмену.

Что такое бухгалтерская доверенность?

Доверенность, согласно п. 1 ст. 185 ГК РФ, — это письменное полномочие, которое может быть выдано одним лицом другому для представительства перед третьим лицом.

Бухгалтерская доверенность может делегировать другому работнику предприятия полномочия по приёму товарно-материальных ценностей, приёму и подписанию документов.

В каких ситуациях может понадобиться составление данной доверенности?

Работник, обращающийся с финансами предприятия, несёт большую ответственность, поэтому к лицам, которые могут вести бухгалтерский учёт, предъявляются строгие требования согласно ст. 7 федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учёте»: в частности, они обязаны иметь высшее образование, опыт работы в бухгалтерской сфере не менее трёх лет и отсутствие судимостей, связанных с преступлениями в сфере экономики.

Однако в деятельности предприятия случаются ситуации, разрешение которых не требует глубоких знаний в сфере бухгалтерского учёта: например, необходимо забрать экземпляр финансовых документов фирмы у контрагента или получить доставленный товар для предприятия.

Это может совпасть с отпуском бухгалтера или его выходом на больничный, и если не совершить этих операций, работа предприятия может быть заторможена.

Руководитель предприятия обладает полномочиями по осуществлению этих операций (его подпись имеет силу на любых документах организации), но на практике директора обычно поручают это своим работникам. Именно в таких случаях составляется доверенность на бухгалтерские документы.

Советуем материал: Что делать, если страховая компания отказала в выплате по ОСАГО.

Как правильно составить доверенность на главного бухгалтера в 2021 году?

Как мы уже писали ранее, доверенность на главного бухгалтера является строгой документацией. Следовательно, такой документ должен быть максимально правильно составлен. Вообще, конкретных правил для написания доверенности не установлено. Однако для избегания каких-либо споров с третьими лицами, здесь должны быть четко указаны все необходимые сведения.

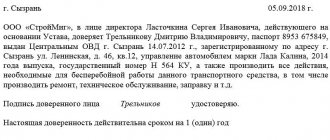

- Первое, с чего начинается любой доверительный документ – это название, дата и место, в котором происходит его выдача.

- Затем следует наименование организации, а также ее правовая форма.

- Далее необходимо внести все данные руководителя компании, а именно: ФИО, паспортные реквизиты и документы, на основании которых он занимает свою должность.

- После этого, обычно, прописывается информация о предполагаемом представителе. В нашем случае, это главный бухгалтер (ФИО и паспортные данные).

- Далее следует пункт с перечнем полномочий, которыми руководитель наделяет своего подчиненного. Здесь следует уделить особого внимания, поскольку от вписанных полномочий зависят операции, который сможет выполнять главный бухгалтер.

- Следующая запись предполагает срок действия этой доверенности и право на «передоверие». Нужно отметить, что срок не является обязательной записью. Если он указан не будет, документ будет сохранять свою юридическую силу на протяжении 12 месяцев, после чего автоматически аннулируется.

- В конце доверительного документа необходимо оставить автографы обеих сторон, включая печать организации (если она здесь имеется).

Помните о том, что даже такую доверенность можно отозвать по желанию самого доверителя. При этом следует уведомить своего подчиненного. Как правило, к такой процедуре прибегают в тех случаях, когда действующий бухгалтер увольняется или занимает другую должность в этой компании.

Какие права даются поверенному?

Какой бы ни была компания, главный бухгалтер, как правило, выполняет множество операций. Следовательно, доверенность на его имя оформляется для осуществления каких-то конкретных процедур.

Ранее мы уже уточняли, какие именно процессы может выполнять главный бухгалтер по этой доверенности. Все делегируемые ему полномочия должны быть четко прописаны в документе. Руководитель самостоятельно определяет права, которыми нужно наделить поверенного.

Также нужно отметить, что список полномочий может быть достаточно широким. Поэтому рекомендуется вписать каждый отдельным пунктом.

Право передать полномочия

С точки зрения НК РФ налогоплательщик должен лично участвовать в налоговых правоотношениях, но это не всегда бывает удобно. Сдавать отчёты и другие документы в инспекцию может штатный работник, приходящий бухгалтер, курьер, другое лицо. Для этого надо оформить доверенность в ИФНС на представление интересов организации или ИП.

Конечно, надо представлять, сможет ли доверенное лицо дать объяснения по составу отчётности, если такая необходимость возникнет. Для этого стоит указывать только те действия, на которые доверитель его уполномочил. Иначе может оказаться, что в акт налоговой инспекции от имени налогоплательщика будут включены пояснения курьера, не имеющего никакого отношения к бизнесу.

Описать полномочия представителя можно так:

- подавать в налоговую инспекцию отчётность, заявления, жалобы и другие документы;

- получать документы, адресованные обществу (или ИП);

- давать пояснения по вопросам исчисления и уплаты налогов;

- участвовать в мероприятиях налогового контроля, подавать возражения и объяснения на акты ИФНС;

- заверять своей подписью от имени общества (или ИП) акты, решения, уведомления, письма, протоколы, извещения, справки, объяснения.

Как оформить доверенность на сдачу отчетности в налоговую?

Согласно Гражданскому кодексу РФ, сдачей статистических, бухгалтерских и налоговых отчетов заниматься могут абсолютно все подчиненные той или иной компании. Единственное требование – наличие соответствующей доверенности, на основании которой они смогут выполнять эти действия. Следовательно, главный бухгалтер для подобных операций является надежным вариантом.

Чтобы бухгалтеру удалось сдавать отчеты, руководитель организации должен составить специальный доверительный документ и прописать в нем соответствующее полномочие. Конечно, встречаются и такие компании, в которых главные бухгалтера могут проводить данные процедуры без наличия доверенности – это должно быть закреплено в уставе компании. Но для начала, в налоговую службу необходимо предоставить данные о таком сотруднике. Здесь также следует учесть, что работники федеральной налоговой службы имеют основание отказать в принятии таких сведений. А это, в свою очередь, означает, что им потребуется доверительный документ.

Существуют и другие нюансы для сдачи отчетностей в налоговую службу. Так, помимо главного бухгалтера, сдавать такие отчеты от имени конкретной организации вправе и совершенно другая компания, занимающаяся ведением бухгалтерских дел. При этом доверенность должна быть оформлена на имя директора этой организации. Как правило, именно здесь ставится отметка с правом передоверия – это позволит руководителю организации, занимающейся бухгалтерскими отчетами, передоверить доверительный документ конкретному человеку вести дела с налоговой службой.

Документы строгой отчетности: назначение и перечень

Как таковое понятие «документы строгой отчетности» не имеет законодательного определения. Поэтому правильнее говорить о бланках строгой отчетности — особом виде документов, упоминаемых в нескольких правовых актах.

В частности, о бланках строгой отчетности идет речь в приказе Минфина РФ «Об утверждении Плана счетов бухгалтерского учета…» от 31.10.2000 № 94н. К ним этот нормативный акт (в описании забалансового счета 006) причисляет следующие виды документов:

- удостоверения;

- квитанционные книжки;

- абонементы;

- дипломы;

- билеты;

- талоны;

- товарно-сопроводительные бланки.

Понятием «бланки строгой отчетности» оперирует еще один важный бухгалтерский правовой акт — постановление Правительства РФ «О порядке осуществления наличных денежных расчетов…» от 06.05.2008 № 359. Согласно п. 2 указанного постановления назначение денежных бланков строгой отчетности — это исполнение функции кассовых чеков в случае неприменения хозсубъектами по тем или иным причинам контрольно-кассовой техники при оказании услуг населению.

В данном случае перечень документов приводится следующий:

- квитанции;

- проездные документы;

- билеты;

- путевки;

- талоны;

- абонементы;

- иные документы, исполняющие функции кассовых чеков.

При этом если мы проанализируем перечень обязательных реквизитов таких документов (п. 3 постановления № 359), то увидим, что важным признаком бланка является наличие на нем уникального номера и серии.

Подробности — в статье «Что относится к бланкам строгой отчетности (требования)?».

Кроме того, к бланкам строгой отчетности предъявляются следующие требования:

- Способ изготовления — типографский или при помощи автоматизированных систем.

- Бланк оформляется не менее чем в 2 экземплярах.

- Неверно оформленный бланк не уничтожается и должен быть сохранен.

- Учет бланков ведется в специальной книге, пронумерованной и прошнурованной, завизированной подписями директора и главбуха фирмы (или предпринимателем).

- Хранение бланков осуществляется в недоступном для посторонних лиц месте.

- Бланки подлежат периодической инвентаризации.

О том, как хранить и учитывать такие бланки, читайте в статье «Порядок учета и хранения бланков строгой отчетности».

Таким образом, можно дать следующее обобщенное определение бланкам строгой отчетности: это документы денежного и неденежного характера, имеющие уникальные регистрационные номера и подлежащие специальному учету.

Законодательная база

| Законодательный акт | Содержание |

| Статья 29 НК РФ | «Уполномоченный представитель налогоплательщика» |

| Статья 186 ГК РФ | «Срок доверенности» |

| Письмо ФНС России №ОА-4-17/[email protected] от 06.09.2016 | «О представлении доверенности на бумажном носителе, ранее направленной в налоговый орган в электронной форме; о наличии печати ООО и АО на документах, представляемых в налоговые органы» |

| Статья 119 НК РФ | «Непредставление налоговой декларации» |

Итоги

Доверенность может составляться в обыкновенной письменной форме, а также в случаях, определенных законом, удостоверяться нотариально. Полномочия поверенного в доверенности следует указывать максимально точно, во избежание разногласий с сотрудниками ИФНС.

Источники

- https://www.buhgalteria.ru/article/nalogovaya-otchetnost-cherez-predstavitelya

- https://assistentus.ru/forma/doverennost-na-sdachu-otchetnosti-v-nalogovuyu/

- https://online-buhuchet.ru/doverennost-dlya-sdachi-otchetnosti/

- https://infportal.ru/doc/doverennost-v-nalogovuyu-inspektsiyu.html

- https://www.regberry.ru/registraciya-ooo/doverennost-v-nalogovuyu-na-predstavlenie-interesov-yuridicheskogo-lica

- https://nalog-nalog.ru/nalogovaya_proverka/doverennost-v-nalogovuyu-obrazec/