Форма 0504041 КАРТОЧКА КОЛИЧЕСТВЕННО-СУММОВОГО УЧЕТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

«___» _____________ 200_ г.

Скачать ПРИКАЗ Минфина РФ от 23-09-2005 123н ОБ УТВЕРЖДЕНИИ ФОРМ РЕГИСТРОВ БЮДЖЕТНОГО УЧЕТА (2019) Актуально в 2021 году

Читать далее:

- Рубрикатор

- Федеральное законодательство

- Региональное законодательство

- Налоговый учет

- Бухгалтерский учет

- Кадровое делопроизводство

- Производственный календарь 2017

- Образец договора дарения

- Сервисы

- Формы документов

- Юридический словарь

- Cоглашение о разделе имущества супругов

- План счетов

- Курсы, ставки, индекс

- Правила бух. учета

- Как оформить загранпаспорт

- Навигация и возможности

- Помощь

- Поиск

- Вступление в наследство по завещанию

- Как получить материнский капитал

- Как получить паспорт на квартиру

- Как оформить развод

- Образец нового полиса ОМС

- О сайте

- О системе

- Условия использования сайта

- Технические требования

- Статьи и обзоры

- Документы для открытия ИП

- Регистрация граждан

Сайт использует файлы cookie.Продолжая просмотр сайта, вы соглашаетесь с использованием файлов cookie. c 2010-2019. Справочно-правовая система .

Общие сведения о карточке учета материалов

Форма документа утверждена Постановлением Госкомстата России от 30.10.97 г. № 71а. На каждый номенклатурный номер составляют отдельную карточку, за ее ведение отвечает материально ответственное лицо. Записи в карточку вносят на основании первичных документов.

С 2013 года ведение данной формы не является обязательным. Организациям предоставлено право разрабатывать собственные бланки, которые обязательно должны содержать утвержденный законодательством перечень реквизитов.

Форма М-17 «Карточка учета материалов» также используется для отпуска материалов на производство со склада, в котором они хранятся. В документ вносят соответствующую запись о движении, заверяя подписью ответственного лица.

Ваш аккаунт создан!

Учет движения матценностей на складе (приход, расход и остаток) осуществляется материально ответственным лицом (заведующим складом). Если имеются разрешение главбуха и согласие материально ответственного лица, данная обязанность может быть возложена на оператора.

После того, как карточка полностью заполняется, заводятся второй и последующие листы. Все листы нумеруются и скрепляются. Последующие листы должны быть завизированы бухгалтером при очередной проверке карточки. Записи в карточках делаются на основании надлежаще оформленных и исполненных:

- приходных ордеров;

- требований;

- накладных;

- товарно-транспортных накладных и др.

Завскладом указывает в карточке:

- дату совершения операции;

- реквизиты документа — основания совершения операции;

- краткое описание операции.

Каждая операция фиксируется отдельно.

Как заполнить карточку М-17?

В верхней части документа указывают название организации и структурное подразделение. Ниже расположена таблица, состоящая из 16 столбцов:

- в 1-м столбце указывают подробные сведения о структурном подразделении, в котором хранятся ТМЦ;

- во 2-м – вид деятельности, которую осуществляет подразделение;

- в 3-м – номер склада;

- в 4-м и 5-м – конкретное место хранения материала;

- в следующих столбцах указывают марку, сорт, профиль и размер ТМЦ соответственно;

- далее надо указать номенклатурный номер товара, единицу измерения, цену, норму запаса, срок годности и полное название поставщика.

Если какие-либо сведения отсутствуют – можно поставить прочерк. После таблицы расположено поле «Наименование материала». Здесь прописывают полное название ТМЦ.

Далее расположена еще одна таблица. Ее заполняют в том случае, если в составе ТМЦ присутствуют драгоценные металлы или камни. В таблице указывают следующие сведения:

- наименование драгоценного металла (камня);

- вид;

- номенклатурный номер;

- единицу измерения;

- количество (или массу);

- номер паспорта.

В третью таблицу заносят информацию о движении материалов:

- в столбце «Дата записи» прописывают даты, когда осуществлялось перемещение ТМЦ;

- в столбце «Номер документа» указывают номер первичного документа, ставшего основанием для проведения операции;

- в столбце «Номер по порядку» указывают порядковый номер записи;

- в столбце «От кого получено или кому отпущено» прописывают название организации или структурного подразделения;

- в следующем столбце указывают учетную единицу выпуска продукции;

- в столбцах «Приход», «Расход» и «Остаток» прописывают какое количество ТМЦ было получено, выдано и имеется в остатке после завершения каждой операции;

- в последнем столбце ставят подпись ответственного лица и дату проведения операции.

В последней части карточки указывают должность материально ответственного сотрудника, его ФИО и дату заполнения документа (образец заполнения карточки смотрите здесь).

Особенности заполнения карточки

- К карточке надо приложить все необходимые накладные.

- Заполнять документ можно как от руки, так и на компьютере.

- Ставить печать ни карточке нет необходимости, так как она относится к внутреннему документообороту предприятия.

- В бланке документа недопустимы помарки и неточности. Если была допущена ошибка – лучше оформить новый бланк. Также можно аккуратно зачеркнуть недостоверные сведения и сверху написать правильные, заверив исправление подписью ответственного лица.

- Делать записи карандашом нельзя, только ручкой.

- Карточки заводят на 1 год. В конце календарного года остатки из старых карточек переносят в новые (по состоянию на 1 января). После завершения отчетного периода заполненные карточки передаются в бухгалтерию, а затем в архив организации. Срок хранения – не менее 5 лет.

Карточка учета материальных ценностей в бюджете

Карточка учета материальных ценностей (ОКУД 0504043), применяемая в бюджетном секторе, утверждена Приказом Минфина РФ от 30.03.2015 N 52н. Она предназначена для учета ТМЦ, имеющихся на складе. Форма содержит сведения о типе и местонаходжении ТМЦ, их цене, поставщике.

Данная форма используется в государственных учреждениях, имеющих небольшой объем материальных ценностей. Документ может состоять из нескольких листов, так как на каждый отдельный актив необходимо отводить отдельный лист. Записи в документ вносит сотрудник, ответственный за хранение ценностей. Карточку следует заверить индивидуальной подписью ответственного лица с расшифровкой. Скачать бланк карточки можно ниже.

Форма N 8 (ОКУД 6002203) РАЗДАТОЧНАЯ (СДАТОЧНАЯ) ВЕДОМОСТЬ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

2. Ведомость выписывается в одном экземпляре отдельно на выдачу и прием материальных ценностей.

Ведомость передается материально ответственному лицу под расписку в книге регистрации первичных учетных документов по движению нефинансовых активов (форма по ОКУД 6002213). Ведомость ведется материально ответственным лицом.

При составлении ведомости в ее названии должны оставаться только те слова, которые выражают существо оформляемой операции, связанной с учетом материальных ценностей (раздаточная или сдаточная ведомость). Ненужное слово зачеркивается. 3. По окончании выдачи (приема) материальных ценностей материально ответственное лицо подводит в ней итог, подтверждает своей подписью выдачу (прием) материальных ценностей.

Проверка правильности выдачи (приема) материальных ценностей производится начальником службы материально-технического обеспечения, который производит соответствующую запись в раздаточной (сдаточной) ведомости.

Приложение N 1. Формы документов (с использованием класса 60 Общероссийского классификатора управленческой документации), используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации, по которым не предусмотрены унифицированные формы документов, и унифицированные формы первичных учетных документов и регистров бюджетного учета, в которые внесены дополнительные реквизиты

Финансово-плановые документы1 — 3Утратили силу с 1 января 2014 года.

— Приказ Министра обороны РФ от 20.09.2013 N 670436001003Смета доходов и расходов по приносящей доход деятельности5 — 7Утратили силу с 1 января 2014 года. — Приказ Министра обороны РФ от 20.09.2013 N 670II. Основные средства, нематериальные и непроизведенные активы8ОС-40306003Акт о списании объекта основных средств (кроме автотранспортных средств)9ОС-4а0306004Акт о списании автотранспортных средств10ОС-4б0306033Акт о списании групп объектов основных средств (кроме автотранспортных средств)11-0504031Инвентарная карточка учета основных средств12-0504032Инвентарная карточка группового учета основных средств1366002101Акт о разборке (разделке, демонтаже) объекта основных средств (автотранспортных средств, групп объектов основных средств)1476002102Книга суммарного учета библиотечного фонда15116002103Инвентарная книга учета библиотечного

Инвентарные карточки ОС

Инвентарные карточки основных средств — это учетные регистры типовой формы ОС-6, предназначенные для пообъектного учета основных средств. Они заполняются на каждый объект в момент его поступления и оформления акта сдачи в эксплуатацию. Номер инвентарной карточки основных средств присваивается в соответствии с нумерацией складской картотеки.

О заполнении инвентарных карточек по ОС, мы подробно рассказывали здесь.

Непрерывно должна вестись опись инвентарных карточек по учету основных средств. Ее составляют с целью регистрации открываемых карточек и контроля за их сохранностью. Опись составляется в бухгалтерии в одном экземпляре. Когда в описи ставят отметку о списании объектов по последней инвентарной карточке – ее сдают в архив.

Комиссия

Важный нюанс: инвентаризационной комиссии для принятия окончательного решения будет недостаточно.

Даже если состав сотрудников в них идентичен, все равно будет требоваться отдельный приказ о назначении. Члены комиссии должны обладать достаточными знаниями для того, чтобы решать, подлежит списанию объект нефинансовых активов или нет. Иногда для этой цели привлекаются эксперты со стороны.

Материально ответственные за имущества лица не могут входить в состав комиссии.

В любом случае акт о списании объектов нефинансовых активов является завершающей и принципиально важной процедурой во всем алгоритме списания.

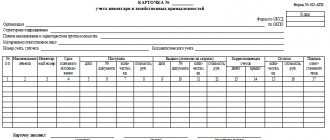

Карточка количественно-суммового учета материальных ценностей (ф. 0504041)

Статья о назначении и порядке формирования карточек количественно-суммового учета материальных ценностей 050441. Они формируются в каждом учреждении и учитывают движение всех нефинансовых активов, за исключением продуктов и животных на откорме, для которых разработаны специальные формы.

В Приказе Минфина №52н от 30.05.2015г. в состав регистров бухучета организаций государственного сектора включена карточка количественно-суммового учета материальных ценностей 0504041. В ней можно проследить движение нефинансовых активов, учитываемых на балансовых и забалансовых счетах.

Печать карточек

3.1 Запустить модуль «Бухгалтерия».

3.2 Выбрать пункт меню Функции – Оборотные ведомости – По материальным ценностям.

3.3 Ведомость формируется за требуемый период и по конкретному счету.

3.4 Для печати Карточки учета материальных ценностей (ф. 0504043) необходимо пометить одну строку ведомости и через контекстное меню Отчеты выбрать отчет «ЦКТ КАИССА. Карточка учета материальных ценностей (Форма 0504043). Версия 04.01». Сформируется карточка

3.5 Для печати Карточки количественно-суммового учета материальных ценностей (ф. 0504041) произвести сортировку записей ведомости по МОЛ. Пометить строки ведомости(можно не по порядку), по которым необходимо сформировать карточки и через контекстное меню Отчеты выбрать отчет «ЦКТ КАИССА. Карточка количественно-суммового учета (Форма 0504041). Версия 04.01». Сформируется заданное количество карточек.

3.1 Запустить модуль «Бухгалтерия».

3.2 Выбрать пункт меню Функции – Оборотные ведомости – По материальным ценностям.

3.3 Ведомость формируется за требуемый период и по конкретному счету.

3.4 Для печати Карточки учета материальных ценностей (ф. 0504043) необходимо пометить одну строку ведомости и через контекстное меню Отчеты выбрать отчет «ЦКТ КАИССА. Карточка учета материальных ценностей (Форма 0504043). Версия 04.01». Сформируется карточка

3.5 Для печати Карточки количественно-суммового учета материальных ценностей (ф. 0504041) произвести сортировку записей ведомости по МОЛ. Пометить строки ведомости(можно не по порядку), по которым необходимо сформировать карточки и через контекстное меню Отчеты выбрать отчет «ЦКТ КАИССА. Карточка количественно-суммового учета (Форма 0504041). Версия 04.01». Сформируется заданное количество карточек.

Категории: Бюджетный учет | Допфункции

Кто заполняет форму 0504041

На основании Приказа Минфина от 30.05.2015 №52н форма по ОКУД 0504041 обязательна для бухгалтерий всех государственных учреждений, в том числе:

Заполнять карточку обязаны государственные либо муниципальные унитарные предприятия, если они ведут бюджетный учет фактов хозяйственной жизни, возникающих при исполнении ими функций заказчиков при заключении госконтрактов от имени органов власти. Распространяется действие приказа на внебюджетные фонды и на две государственные корпорации: «Роскосмос» и «Росатом», тоже в части ведения бюджетного учета.

Подключение дополнительного отчета

— ar_0504041.app – дополнительная функция;

— Форма 0504041.xlt – шаблон карточки;

— ФОРМА 0504043.xlt — шаблон карточки;

— Инструкция по карточкам.doc — инструкция к дополнительному отчету.

Предположим, что ПП «ПАРУС-Бюджет 7» установлена в директории C:Program FilesParusВ. Для подключения дополнительного отчета необходимо скопировать файл ar_0504041.app в директорию C:Program FilesParusВAccountFox на локальной станции, где установлена система, а шаблоны Форма 0504041.xlt, ФОРМА 0504043.xlt — в директорию C:Program FilesParusВAccountTemplate

— ar_0504041.app – дополнительная функция;

— Форма 0504041.xlt – шаблон карточки;

— ФОРМА 0504043.xlt — шаблон карточки;

— Инструкция по карточкам.doc — инструкция к дополнительному отчету.

Предположим, что ПП «ПАРУС-Бюджет 7» установлена в директории C:Program FilesParusВ. Для подключения дополнительного отчета необходимо скопировать файл ar_0504041.app в директорию C:Program FilesParusВAccountFox на локальной станции, где установлена система, а шаблоны Форма 0504041.xlt, ФОРМА 0504043.xlt — в директорию C:Program FilesParusВAccountTemplate

Срок сдачи

В настоящее время уже никто не заполняет такие объемные документы по каждому наименованию материальных ценностей вручную. Учет ведется в бухгалтерских программах 1С или подобных. В них записи в карточке формируются автоматически при загрузке или заполнении первичной документации.

На основании п.19 Инструкции 157н при автоматизации бухучета в учреждении допускается хранение информации в форме электронного регистра, подписанного электронной подписью. В том случае, если такой возможности нет (например, не изготовлены подписи), необходим вывод на бумажный носитель.

Период, за который распечатываются карточки, определяется учетной политикой, но не должен быть больше отчетного. Оптимальный вариант – один раз в год.

Что такое формы КС-2 и КС-3

Если вы часто являетесь одной из сторон правовых отношений, в которых предметом договора выступают строительно-монтажные работы, вы уже знаете, что все расчеты между сторонами и урегулирование спорных вопросов ведутся на основании определенных документов. Но среди участников рынка строительных услуг, заказывающих их один раз в 5-10 лет и реже, есть те, кто даже не знает, что такое формы КС-2 и КС-3.

Унифицированные бланки не всегда, конечно, обязательны к применению.

Порядок заполнения формы 0504041

Прежде всего нужно определиться, какие именно ценности подлежат учету в форме 0504041. Полный закрытый перечень приведен в 52н, ниже в таблице указаны соответствующие синтетические счета из Инструкции 157н:

Карточка заводится по каждому наименованию учитываемых ценностей. Порядок заполнения Карточки количественно-суммового учета материальных ценностей:

- В графах 1-2 проставляется дата и номер журнала, в котором отражена приходная или расходная операция;

- В графе 3 – наименование операции, заполняется кратко: покупка, списание, безвозмездная передача и т.д.;

- В графах 4 и 5 – нормативный срок эксплуатации и примерная дата списания;

- В графе 6 – цена в рублях;

- В графе 7 – единицы измерения в соответствии с классификатором, по которым ценности приняты к учету;

- В графах 8 и 9 – поступление, покупка, принятие к учету, проставляется сумма по приходному документу;

- В графах 10 и 11 – списание, здесь может быть два варианта. Если в учреждении учетной политикой предусмотрено списание по фактической цене, каждое ТМЦ, отличающееся лишь по стоимости приобретения, будет считаться новым и нужна отдельная карточка. Если списание производится по средней цене, одноименные ТМЦ можно учитывать в одной карточке. В графе 11 будет средняя цена на момент списания.

- В графах 12-13 в первой строке указывается остаток на начало отчетного периода.

Существуют дополнительные требования:

- Арендованное имущество сохраняет инвентарные номера арендодателей;

- ТМЦ в пути учитываются в разрезе поставщиков;

- ТМЦ, принятые на ответхранение, – в разрезе собственников;

- ТМЦ, принятые в переработку, – в разрезе заказчиков, видов и сортов материалов.

Карточка предназначается для ведения аналитического учета по материальным счетам. В программе 1С следует внимательно заполнять аналитические субконто при отражении операций с нефинансовыми активами, тогда корректно заполненные формы будут созданы автоматически.

Новые формы первичных документов

Приказом Минфина РФ от 30.03.2015 № 52н (далее – Приказ № 52н) утверждены новые формы первичных документов и регистров бухгалтерского учета, используемых государственными (муниципальными) учреждениями, а также Методические указания по их применению (далее – Методические указания). Данные документы и регистры следует применять при формировании учетной политики на 2015 год. С вступлением в силу Приказа № 52н утрачивает силу ранее действующий Приказ № 173н[1]. В статье проведем сравнительный анализ новых и старых форм первичных документов.

Прежде всего, напомним, что непосредственно самим приказом Минфина, как и раньше, утверждаются лишь те формы первичных документов, которые относятся к классу 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления» ОКУД[2]. Теперь перечень таких документов расширился в первую очередь за счет включения в него тех документов, которые ранее утверждались различными постановлениями Госкомстата РФ и относились к классу 03 «Унифицированная система первичной учетной документации» ОКУД.

Насколько изменились коды и названия форм первичных документов, рассмотрим в таблице:

| В соответствии с Приказом № 52н | В соответствии с Приказом № 173н | ||

| Номер формы первичного документа | Название формы первичного документа | Номер формы первичного документа | Название формы первичного документа |

| 0504101 | Акт о приеме-передаче объектов нефинансовых активов | 0306030 | Акт о приеме-передаче здания (сооружения) |

| 0306031 | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) | ||

| 0306001 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) | ||

| 0504102 | Накладная на внутреннее перемещение объектов нефинансовых активов | 0306032 | Накладная на внутреннее перемещение объектов основных средств |

| 0504103 | Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств | 0306002 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств |

| 0504104 | Акт о списании объектов нефинансовых активов (кроме транспортных средств) | 0306003 | Акт о списании объекта основных средств (кроме автотранспортных средств) |

| 0306033 | Акт о списании групп объектов основных средств (кроме автотранспортных средств) | ||

| 0504105 | Акт о списании транспортного средства | 0306004 | Акт о списании автотранспортных средств |

| 0504143 | Акт о списании мягкого и хозяйственного инвентаря | 0504143 | Акт о списании мягкого и хозяйственного инвентаря |

| 0504144 | Акт о списании исключенных объектов библиотечного фонда | 0504144 | Акт о списании исключенных объектов библиотечного фонда |

| 0504202 | Меню-требование на выдачу продуктов питания | 0504202 | Меню-требование на выдачу продуктов питания |

| 0504203 | Ведомость на выдачу кормов и фуража | 0504203 | Ведомость на выдачу кормов и фуража |

| 0504204 | Требование-накладная | 0315006 | Требование-накладная |

| 0504205 | Накладная на отпуск материалов (материальных ценностей) на сторону | 0315007 | Накладная на отпуск материалов на сторону |

| 0504206 | Карточка (книга) учета выдачи имущества в пользование | – | |

| 0504207 | Приходный ордер на приемку материальных ценностей (нефинансовых активов) | – | |

| 0504210 | Ведомость выдачи материальных ценностей на нужды учреждения | 0504210 | Ведомость выдачи материальных ценностей на нужды учреждения |

| 0504220 | Акт приемки материалов (материальных ценностей) | 0315004 | Акт о приемке материалов |

| 0504230 | Акт о списании материальных запасов | 0504230 | Акт о списании материальных запасов |

| 0504401 | Расчетно-платежная ведомость | 0504401 | Расчетно-платежная ведомость |

| 0504402 | Расчетная ведомость | 0301010 | Расчетная ведомость |

| 0504403 | Платежная ведомость | 0504403 | Платежная ведомость |

| 0504417 | Карточка-справка | 0504417 | Карточка-справка |

| 0504421 | Табель учета использования рабочего времени | 0504421 | Табель учета использования рабочего времени и расчета заработной платы |

| 0504425 | Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях | 0504425 | Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях |

| 0504501 | Ведомость на выдачу денег из кассы подотчетным лицам | 0504501 | Ведомость на выдачу денег из кассы подотчетным лицам |

| 0504505 | Авансовый отчет | 0504049 | Авансовый отчет |

| 0504510 | Квитанция | 0504510 | Квитанция |

| 0504514 | Кассовая книга | 0504514 | Кассовая книга |

| 0504608 | Табель учета посещаемости детей | 0504608 | Табель учета посещаемости детей |

| 0504805 | Извещение | 0504805 | Извещение |

| 0504816 | Акт о списании бланков строгой отчетности | 0504816 | Акт о списании бланков строгой отчетности |

| 0504817 | Уведомление по расчетам между бюджетами | 0504817 | Уведомление по расчетам между бюджетами |

| 0504822 | Уведомление о лимитах бюджетных обязательств (бюджетных ассигнованиях) | 0504822 | Уведомление о лимитах бюджетных обязательств (бюджетных ассигнованиях) |

| 0504833 | Бухгалтерская справка | 0504833 | Справка |

| 0504835 | Акт о результатах инвентаризации | 0504835 | Акт о результатах инвентаризации |

| – | 0531728 | Акт приемки-передачи кассовых выплат и поступлений при реорганизации участников бюджетного процесса | |

| – | 0531811 | Справка о финансировании и кассовых выплатах | |

Далее рассмотрим порядок заполнения новых форм первичных документов (в таблице они выделены) в соответствии с Методическими указаниями, приведенными в приложении 5 к Приказу № 52н.

Рекомендации по заполнению новых форм

Акт о приеме-передаче объектов нефинансовых активов(ф. 0504101). Этот документ заменил сразу три ранее применявшихся учреждениями формы, утвержденные Постановлением Госкомстата РФ от 21.01.2003 № 7 (далее – Постановление № 7):

- акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001);

- акт о приеме-передаче здания (сооружения) (ф. 0306030);

- акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

В связи с этим акт по форме 0504101 теперь составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества (здания, сооружения и проч.). Кроме того, данный акт применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов (то есть групп объектов).

Согласно методическим указаниям акт по форме 0504101 используется для оформления следующих операций:

- передача нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями), в том числе при закреплении права оперативного управления (хозяйственного ведения);

- передача имущества в государственную (муниципальную) казну, в том числе при изъятии органом, осуществляющим полномочия собственника государственного (муниципального) имущества, объектов нефинансовых активов из оперативного управления (хозяйственного ведения);

- передача имущества в качестве взноса в уставный капитал (имущественного взноса);

- изменение правообладателя государственного (муниципального) имущества при иных основаниях, за исключением приобретения имущества на государственные (муниципальные) нужды (нужды бюджетных (автономных) учреждений), продажи государственного (муниципального) имущества. При этом учреждению дается право в рамках формирования учетной политики установить порядок применения акта по форме 0504101 при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов.

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102). Структура и предназначение данной формы во многом повторяет ранее применяемую учреждениями форму 0306032 «Накладная на внутреннее перемещение объектов основных средств», утвержденную Постановлением № 7, с той лишь разницей, что новая форма используется шире.

Новая форма накладной, по сравнению с ранее применяемой формой, используется для оформления и учета перемещения внутри учреждения не только основных средств, но и других объектов нефинансовых активов, в частности:

- нематериальных активов;

- готовой продукции, произведенной учреждением.

Накладная (ф. 0504102) выписывается передающей стороной (структурным подразделением – отправителем) в трех экземплярах, подписывается ответственными лицами структурных подразделений получающей и передающей сторон. Первый экземпляр передается в бухгалтерию, второй – остается у материально ответственного лица, передающего объект, третий экземпляр передается материально ответственному лицу, принимающему объект.

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). Данный акт применяется учреждениями вместо утвержденной Постановлением № 7 формы 0306002 с одноименным названием и практически полностью совпадает с ней. Однако в новой форме, в отличие от ранее применяемой формы, дополнительно необходимо указывать реквизиты договоров о проведении работ и сроки их выполнения.

Установлено, что учреждение вправе использовать акт по форме 0504103 при модернизации нематериальных активов, если это зафиксировано в учетной политике.

Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Данный акт совмещает в себе информацию, ранее указываемую отдельно в следующий формах, утвержденных Постановлением № 7:

- в акте о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003);

- в акте о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033).

Таким образом, теперь акт по форме 0504104 составляется на один или несколько объектов нефинансовых активов по одной группе государственного (муниципального) имущества (недвижимое, особо ценное движимое, иное). На объекты недвижимого имущества акт оформляется с указанием информации, содержащейся в кадастровом паспорте объекта недвижимости.

В соответствии с Методическими указаниями акт по форме 0504104 составляется комиссией по поступлению и выбытию активов на основании ее решения о необходимости списания объектов основных средств, нематериальных активов, иных материальных ценностей (кроме сырья, материалов, а также готовой продукции, произведенной учреждением) и служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию нефинансовых активов.

Акт о списании транспортного средства (ф. 0504105). Данный акт заменил ранее применявшуюся учреждениями форму 0306004 «Акт о списании автотранспортных средств», утвержденную Постановлением № 7. Обе формы применяются для отражения операций по списанию автотранспортного средства.

Стоит отметить, что структура и порядок заполнения данных документов практически совпадает, с той лишь разницей, что новая форма акта более адаптирована для применения учреждениями государственного сектора.

Требование-накладная (ф. 0504204). Эта форма более компакта по сравнению с ранее применяемой одноименной формой 0315006, утвержденной Постановлением Госкомстата РФ от 30.10.1997 № 71а (далее – Постановление № 71а).

Несмотря на это, предназначение указанных форм и правила заполнения совпадают. Как и раньше, требование-накладная применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами, а также для оформления операций по сдаче на склад остатков материалов, образовавшихся в результате разборки, выбытия основных средств.

Составляет требование-накладную материально ответственное лицо структурного подразделения-отправителя, передающего материальные ценности подразделению-получателю (например, со склада – на склад; со склада – в структурное подразделение и др.) или другому материально ответственному лицу, в двух экземплярах, один из которых служит основанием для передачи ценностей, а второй – для их принятия.

Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205). Оформлять такой документ учреждения обязаны вместо ранее используемой формы 0315007 «Накладная на отпуск материалов на сторону», утвержденной Постановлением № 71а.

Накладная по форме 0504205 применяется для учета отпуска материальных ценностей учреждением-отправителем сторонним учреждениям (организациям) – получателям, организациям, в том числе с привлечением организаций, осуществляющих перевозку, на основании договоров (контрактов) и других документов.

Накладная по форме 0504205 выписывается в двух экземплярах учреждением-отправителем на основании договоров (контрактов), нарядов и других соответствующих документов при предъявлении представителем учреждения (организации) – получателя; организации, осуществляющей перевозку, на основании доверенности на получение материальных ценностей, заполненной в установленном законодательством порядке. Один экземпляр является основанием для отпуска материалов, второй – передается представителю учреждения (организации) – получателя материальных ценностей.

Карточка (книга) учета выдачи имущества в пользование (ф. 0504206). Данная форма введена впервые и ранее аналогов не имела. Согласно Методическим указаниям карточка (книга) (ф. 0504206) применяется для учета имущества, которое выдается в личное пользование работнику (служащему) при исполнении им служебных обязанностей.

В карточке регистрируется выданное в пользование имущество по наименованиям, отраженным в графе 1, с указанием нормы выдачи, нормативного срока использования (при наличии), количества выданных материальных ценностей.

При возврате имущества регистрируется количество сданного имущества по наименованиям с указанием количества возвращенного (сданного) имущества, даты возврата и подписи лица, которое приняло сданное работником (служащим) имущество.

При формировании карточки (книги) (ф. 0504206) в целях учета имущества учреждения, выданного работникам (служащим), реквизиты, отражающие индивидуальные характеристики лица, получившего имущество (размеры головного убора, одежды, обуви и т. д.), могут не заполняться.

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207). Это абсолютно новая форма. Составлять ее придется учреждениям при поступлении материальных ценностей (в том числе основных средств, материальных запасов) в том числе от сторонних организаций (учреждений). Приходный ордер служит основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения поступивших материальных ценностей. В нем указываются сведения о наименовании товара, его количестве, стоимости.

Бухгалтерия учреждения отражает в приходном ордере корреспонденцию счетов и оформляет отметку о принятии к учету и оприходовании материальных запасов (материальных ценностей).

При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика) комиссия учреждения по поступлению и выбытию активов составляет акт приемки материалов (ф. 0504220), который является правовым основанием для предъявления претензии отправителю (поставщику).

Акт приемки материалов (материальных ценностей) (ф. 0504220). Теперь такой акт составляется вместо ранее используемой формы 0315004 «Акт о приемке материалов», утвержденной Постановлением № 71а.

Сравнивая эти формы, отметим, что информация, указываемая в них, практически совпадает. Поэтому перейти на новую форму учреждениям не составит труда.

Расчетная ведомость (ф. 0504402). Структура такой ведомости во многом повторяет одноименную форму 0301010, утвержденную Постановлением Госкомстата РФ от 05.01.2004 № 1. При этом новая форма более адаптирована для применения учреждениями именно государственного сектора.

В соответствии с Методическими указаниями расчетная ведомость (ф. 0504402) применяется для отражения начислений по заработной плате работников, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Авансовый отчет (ф. 0504505). Согласно Приказу № 52н авансовый отчет перенесен из регистров бухгалтерского учета к первичным документам. В связи с этим изменился код формы. Ранее применялся код 0504049.

Как и раньше, авансовый отчет применяется для учета расчетов с подотчетными лицами. При этом указания по его заполнению несколько скорректированы.

Согласно новой редакции таких указаний подотчетное лицо при оформлении авансового отчета приводит сведения о себе на лицевой стороне авансового отчета и заполняет графы 1 – 6 на оборотной стороне о фактически израсходованных им суммах с указанием документов, подтверждающих произведенные расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Авансовый отчет утверждаются руководителем учреждения или лицом им уполномоченным.

На оборотной стороне такого отчета графы 7 – 10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету, и бухгалтерские корреспонденции заполняются лицом, на которое возложено ведение бухгалтерского учета.

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублевом эквиваленте. Авансы, полученные подотчетным лицом, отражаются с указанием даты их получения.

Помимо введения новых форм первичных документов, следует отметить изменение порядка заполнения действующих форм, в частности:

- более подробно описываются правила заполнения табеля учета использования рабочего времени (ф. 0504421). Приведена таблица с условными обозначениями, которые используются для оформления такого табеля;

- извещение (ф. 0504805) теперь используется при оформлении расчетов, возникающих по операциям приемки-передачи имущества, обязательств не только между учреждением и созданными им обособленными структурными подразделениями (филиалами), но и между другими субъектами учета, в том числе при межведомственных и межбюджетных расчетах;

- основанием для составления акта о результатах инвентаризации (ф. 0504835) теперь являются инвентаризационные описи (сличительные ведомости), а не ведомость расхождений по результатам инвентаризации (ф. 0504092);

- значительно скорректирован порядок применения и заполнения уведомления по расчетам между бюджетами (ф. 0504817).

* * *

Проанализировав новые формы первичных документов, утвержденные Приказом № 52н, которые дополнили перечень действующих форм учетной документации государственного сектора управления, отметим, что большинство из них повторяют структуру и порядок заполнения аналогичных унифицированных форм, установленных соответствующими приказами Госкомстата. Тем самым, взяв за основу единые унифицированные формы, Минфин адаптировал их для применения учреждениями государственного сектора. Отдельные формы (0504206, 0504207) введены впервые и ранее аналогов не имели.

Также обратите внимание, что принятие Приказа № 52н повлечет за собой внесение значительных изменений в инструкции по бухгалтерскому учету, установленные отдельно для казенных, бюджетных и автономных учреждений. Напомним, что проекты изменений в данные инструкции размещены на сайте Минфина, однако в них не были учтены новые формы первичной документации. Возможно, с изданием Приказа № 52н эти проекты будут отредактированы окончательно и приняты в скором времени.

В следующем номере журнала читайте о новых формах регистров бухгалтерского учета и порядке их применения.

[1] Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

[2] Общероссийский классификатор управленческой документации. ОК 011‑93, утв. Постановлением Госстандарта РФ от 30.12.1993 № 299.

Источник: Журнал «Учреждения культуры и искусства: бухгалтерский учет и налогообложение»

Карточка количественно-суммового учета материальных ценностей по форме 0504041

Карточка количественно-суммового учета, утвержденная приказом Минфина РФ от 30.03.2015 № 52н, используется в государственных структурах для обеспечения аналитического учета следующих активов:

- основные средства;

- материалы, примененные при изготовлении экспериментальных устройств;

- запчасти и детали, установленные на транспорт взамен вышедших из строя;

- переходящие знаки заслуг (награды, призы, кубки);

- ТМЦ на ответственном хранении;

- ОС, МПЗ в пути;

- материалы;

- материалы в качестве давальческого сырья;

- арендованные активы;

- активы в безвозмездном пользовании и на хранении.

Таким образом, ф. 0504041 используется как для собственных активов, так и для тех, которые учитываются за балансом.

Данный документ заполняется бухгалтером. Прежде всего, нужно перенести остаток на начало года. Далее в течение периода в карточку заносятся данные по движению актива на основании первичных документов, а в конце периода выводится остаток. Поступления указываются в столбце «Дебет», выбытия — в столбце «Кредит». Информация заполняется в рублях и в единицах измерения. Также указывается информация о сроке эксплуатации актива и о предполагаемой дате списания.

Для каждого наименования составляется отдельная карточка. Кроме того, на каждое материально ответственное лицо также должна быть заполнена отдельная карточка, даже если наименования активов, находящихся в их ведении, идентичны. Также для отдельных видов материальных ценностей предусмотрена следующая аналитика, перечисленная в таблице, то есть отдельные карточки составляются по каждой характеристике.

Виды материальных ценностей

Основные положения

Учет на складе (в местах хранения), материально-ответственные лица ведут в Книге учета материальных ценностей (ф. 0504042) по наименованиям, сортам и количеству материалов, готовой продукции, мягкого инвентаря, посуды, объектов библиотечных фондов с использованием отдельных страниц по каждому наименованию объекта учета.

При ограниченном объеме наименований материальных ценностей материально-ответственные лица вправе вести учет наличия материальных ценностей и операций по их поступлению и выбытию в Карточке учета материальных ценностей (ф. 0504043).

О результатах проверок должны быть сделаны соответствующие записи на отведенной для этого странице в конце Книги (карточки).

Учреждение систематически должно осуществлять контроль за поступлением и расходованием материальных ценностей, находящихся на складе (в местах хранения), а также производит сверку данных по счетам бухгалтерского учета материальных запасов с записями, которые ведут материально-ответственные лица по местам хранения материальных ценностей.

Карточка количественно-суммового учета материальных ценностей (ф. 0504041) (далее — Карточка (ф. 0504041) применяется для аналитического учета объектов основных средств, материальных ценностей, использованных при изготовлении экспериментальных устройств; материальных ценностей, выданных на транспортные средства взамен изношенных;

переходящих наград, призов, кубков; товарно-материальных ценностей, принятых на ответственное хранение, включая спецоборудование, приобретенное для выполнения научно-исследовательских работ; нефинансовых активов в пути; материальных запасов (за исключением продуктов питания, молодняка животных и животных на откорме), а также материальных ценностей, принятых в переработку; полученных в аренду, безвозмездное пользование, на хранение.

— по наименованию, количеству, стоимости;

— по каждому объекту арендованного имущества — по инвентарным номерам арендодателя (при наличии номеров);

— по нефинансовым активам в пути — по отдельным поставщикам;

— по товарно-материальным ценностям, принятым на ответственное хранение — по владельцам (собственникам);

— по сырью и материалам, принятым в переработку — по заказчикам, видам, сортам материалов и месту их нахождения.

Заполнение Карточки (ф.

Учет на складе (в местах хранения), материально-ответственные лица ведут в Книге учета материальных ценностей (ф. 0504042) по наименованиям, сортам и количеству материалов, готовой продукции, мягкого инвентаря, посуды, объектов библиотечных фондов с использованием отдельных страниц по каждому наименованию объекта учета.

О результатах проверок должны быть сделаны соответствующие записи на отведенной для этого странице в конце Книги (карточки).

Учреждение систематически должно осуществлять контроль за поступлением и расходованием материальных ценностей, находящихся на складе (в местах хранения), а также производит сверку данных по счетам бухгалтерского учета материальных запасов с записями, которые ведут материально-ответственные лица по местам хранения материальных ценностей.

Карточка количественно-суммового учета материальных ценностей (ф. 0504041) (далее — Карточка (ф. 0504041) применяется для аналитического учета объектов основных средств, материальных ценностей, использованных при изготовлении экспериментальных устройств; материальных ценностей, выданных на транспортные средства взамен изношенных;

переходящих наград, призов, кубков; товарно-материальных ценностей, принятых на ответственное хранение, включая спецоборудование, приобретенное для выполнения научно-исследовательских работ; нефинансовых активов в пути; материальных запасов (за исключением продуктов питания, молодняка животных и животных на откорме), а также материальных ценностей, принятых в переработку; полученных в аренду, безвозмездное пользование, на хранение.

— по наименованию, количеству, стоимости;

— по каждому объекту арендованного имущества — по инвентарным номерам арендодателя (при наличии номеров);

— по нефинансовым активам в пути — по отдельным поставщикам;

— по товарно-материальным ценностям, принятым на ответственное хранение — по владельцам (собственникам);

— по сырью и материалам, принятым в переработку — по заказчикам, видам, сортам материалов и месту их нахождения.

Заполнение Карточки (ф. 0504041) начинается с переноса остатков на начало года. Записи в Карточке (ф. 0504041) ведутся на основании первичных (сводных) учетных документов, приложенных к Журналам операций (ф. 0504071), в количественном и стоимостном выражении с выведением остатков на конец периода и составляются по каждому материально- ответственному лицу отдельно.

Дополнительный отчет «Карточки учета материальных ценностей» разработан для печати из оборотной ведомости по материальным ценностям Карточки количественно-суммового учета материальных ценностей (ф. 0504041) и Карточки учета материальных ценностей (ф. 0504043).

Обе карточки печатаются по помеченным записям оборотной ведомости.