Сроки и порядок предоставления

Срок предоставления расчета един для всех работодателей — форму нужно направить в территориальный орган ФНС по месту регистрации плательщика страховых взносов не позднее 30-го числа месяца, следующего за отчетным периодом. При этом расчетным периодом по взносам признается календарный год, а отчетными периодами:

- I квартал;

- полугодие;

- 9 месяцев.

Сроки предоставления отчета в 2021 году следующие:

- за I квартал 2021 г. — до 03.05.2019;

- за полугодие 2021 г. — до 30.07.2019;

- за 9 месяцев 2021 г. — до 30.10.2019;

- за расчетный период (2020 год) — до 30.01.2019.

Основные сведения ↑

РСВ-1 – это очень важный документ. Любому предпринимателю или руководителю организации, в независимости от типа используемого налогового режима, следует в обязательном порядке ознакомиться со всеми основными положениями и сведениями касательно данной справки.

Это позволит избежать многих проблем, а также излишнего внимания со стороны ФНС. Основные сведения, обязательные к ознакомлению:

- определения;

- кто должен сдавать;

- нормативная база.

Определения

Всевозможные понятия и определения, касающиеся РСВ-1, отображаются в различных нормативных документах, а также действующем законодательстве.

Данная аббревиатура имеет следующее определение «расчёт по начисленным-уплаченным страховым взносам». Причем учитываются взносы в следующие фонды:

| В ОМС | Обязательное медицинское страхование |

| В ПФР | Пенсионный фонд России |

Данный документ отображает все суммы, которые были направлены на следующие цели:

| Формирование страховой части пенсии | СЧП |

| Формирование накопительной части пенсии | ПЧП |

| В Федеральный фонд ОМС (обязательного медицинского страхования) | ФФОМС |

| В территориальные фонды ОМС | ТФОМС |

Длительность расчётного периода для РСВ-1 составляет 12 календарных месяцев. Длительность отчетных периодов – 12, 9, 6, 3 месяцев.

При этом данный документ должен сдаваться ежеквартально. Вся информация поступает нарастающим итогом с самого начала календарного года.

Законодательством определены следующие сроки подачи РСВ-1:

| Общий принцип | До 15 числа месяца, следующего за периодом отчетности |

| По истечении первого квартала | До 15 мая |

| По истечении 6 месяцев | До 15 августа |

| По истечении 9 месяцев | До 15 ноября |

| По истечении 12 месяцев | До 15 февраля |

Если же организация была создана в середине года, то РСВ-1 подавать ей также обязательно.

Необходимо сделать это после завершения квартала, в котором она была зарегистрирована и начала вести коммерческую деятельность, осуществлять отчисления за физических лиц в соответствующие фонды.

Кто должен сдавать

Перечень организаций, а также лиц, обязанных сдавать РСВ-1, оглашается в законодательстве РФ.

Так, в Пенсионный фонд Российской Федерации данный документ в установленные сроки обязаны сдавать:

| Индивидуальные предприниматели | Имеющие в своем штате наемных работников |

| Физические лица | Индивидуальными предпринимателями не являющиеся, но заключившие трудовой договор с другим физическим лицом |

| Организации | В независимости от формы собственности |

Основанием этому является Федеральный закон №212-ФЗ.

Нормативная база

Нормативная база, касающаяся документа по форме РСВ-1, достаточно обширна. Она включает в себя следующее:

- Федеральный закон №333-ФЗ от 02.12.13 г.

- Постановление правительства Российской Федерации от 30.11.13 г. – данным ПП определяется величина суммы, с учетом которой формируются страховые взносы (на 2021 год сумма составляла 624 000 руб.).

Это интересно: Какой лимит доходов по УСН действует в 2019 году

С течением времени в нормативную базу вносились различного рода поправки. Большую часть из них включили именно в Федеральный закон №333 от 02.12.13 г.:

| Исправлен Федеральный закон №212-ФЗ касательно страховых взносов | Используется понижение тарифов для ИП и организаций, применяющих «упрощенку» |

| Изменена ст.№58.2 (закона №212-ФЗ) | Было продлено действие тарифной ставки в размере 22% |

Имеются один важный нюанс – пониженные тарифы применены только к определенным видам деятельности и организациям:

- благотворительной;

- аптечной;

- ИП, применяющим патентную систему налогообложения.

При этом пониженную ставку можно использовать только до 2019 года. Также к нормативной базе, касающейся РСВ-1, следует отнести:

| Федеральный закон №351-ФЗ | Внесены некоторые поправки в законы – о Пенсионном страховании №163-ФЗ, об учете (персонифицированном) №27-ФЗ |

| Федеральный закон №421-ФЗ | Внесены поправки в законы №212-ФЗ, №167-ФЗ |

В скором времени пенсионное законодательство будет подвержено реформированию. Самое важное изменение, которое затронет всех (ИП и юридических лиц) – необходимо будет сдавать ежемесячно расчет РСВ-1 в ПФР.

Нововведение необходимо для отслеживания величины заработной платы работников по возрасту или же по иным обстоятельствам вышедших на пенсию.

В дальнейшем Минитруд планирует отказывать работающим пенсионерам в выплате пенсии при определенной величине заработной платы.

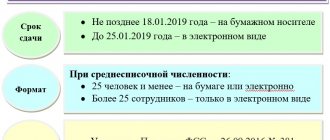

Форма сдачи РСВ

Если среднесписочная численность работников организации за предыдущий отчетный (расчетный) период превышает 25 человек, то страхователь может сдать только электронный РСВ; бумажный вариант не обязателен. что это такое, в бухгалтерии отлично знают: нужно сформировать отчет в специальной программе, заверить его электронной подписью и направить в налоговую службу по интернету. Аналогичное требование распространяется на все вновь созданные организации с набранным штатом сотрудников больше 25 человек. Все остальные компании могут отчитываться на бумаге.

Нельзя забывать о том, что несоблюдение порядка предоставления формы РСВ грозит плательщику штрафом в размере 200 рублей по статье 119.1 Налогового кодекса РФ.

Форма РСВ: срок сдачи отчета

Хорошо известно, что в России работодатель не только обязан своевременно платить зарплату своим сотрудникам, но и должен выступать их налоговым агентом. То есть граждане не платят налоги и страховые взносы самостоятельно, эта обязанность возложена на их работодателей. Последние обязаны не только вовремя пополнять бюджет и фонды, но и отчитываться документально об этом пополнении.

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

Рекомендуем прочесть: Какие документы для купли продажи квартиры

Порядок заполнения и особенности

При заполнении форм РСВ по-прежнему нужно следовать определенным правилам. Информацию о них можно найти как в распорядительных, так и в разъяснительных актах Федеральной налоговой службы. Действующий бланк единого расчета по страховым взносам и порядок его заполнения утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/[email protected] Код по КНД 1151111. Второй источник: письма и официальные разъяснения. Федеральная налоговая служба России постоянно публикует различные разъяснения о том, как заполнять этот отчет. Например, в Письме ФНС РФ от 12.04.2017 № БС-4-11/[email protected] сказано, кто и какой раздел должен обязательно заполнить. Эти данные приведены в таблице:

| Категория работодателя-страхователя | Что нужно заполнить |

| Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

| Дополнительно эти работодатели должны заполнить, если относятся к таким категориям: | |

|

|

|

|

|

|

При этом для страхователей предусмотрена обязанность сдавать «нулевой» РСВ. В письме от 17.03.2017 № БС-4-11/4859 налоговики напомнили, что если в отчетном квартале работникам зарплата не начислялась, то подраздел 3.2 раздела 3 заполнять не нужно. Также мнения о том, что если в организации нет выплат в пользу физлиц, а значит, и страховых взносов в течение расчетного (отчетного) периода, он все равно обязан предоставить расчет с нулевыми показателями. Об этом, в частности, сказано в Письме Минфина РФ от 24.03.2017 № 03-15-07/17273.

Рассмотрим еще несколько важных разъяснений об особенностях заполнения этой формы подробнее.

21.07.2021Как заполнять новую форму уведомления об уменьшении ПСН-налога на взносы

С 12 июля 2021 года действует форма уведомления, которым ИП на ПСН уведомляет налоговиков об уменьшении «патентного» налога на суммы страховых платежей и пособий. Но до утверждения этой формы ИП направляли в ИФНС аналогичный документ по форме, которая была рекомендована письмом ФНС от 26.01.2021 № СД-4-3/[email protected] О том, как заполнять новую форму, если ранее предприниматели уже представили налоговикам этот документ, рассказали представители ФНС в письме от 19.07.2021 г. № СД-4-3/[email protected]

21.07.2021Уточненка во время камеральной проверки: когда не примут

Если во время камеральной проверки подать уточненку, то инспекция по правилам должна начать ее проверять и прекратить проверку первоначальной декларации. Но так бывает не всегда. Инспектор продолжит начатую проверку, если найдет основания уточненку не принять.

21.07.2021Кто платит 15% НДФЛ, если у работника несколько работодателей, а его доход 5 млн рублей

Вопрос, к сожалению, актуален для небольшой группы россиян, но все же довольно интересный, и на него Минфин России ответил в письме от 11.06.2021 № 03-04-05/46440.

21.07.2021Нерабочие дни помешали сдать СЗВ-М: суд отменил штраф и взыскал с ПФР госпошлину

Индивидуальный предприниматель в мае 2021 года сдал в ПФР сведения о работниках по форме СЗВ-М за март 2021 года. За это ему выписали штраф. Но ИП удалось оспорить привлечение к ответственности, поскольку это время было объявлено Президентом нерабочим.

21.07.2021Кому оплачивают проезд в отпуск и обратно?

Организации, которые расположены в районах Крайнего Севера, должны оплатить своим сотрудникам проезд и провоз багажа к месту отпуска и обратно. Когда и как оплачивают такой проезд в отпуск?

21.07.2021Роструд разъяснил, что такое «неоднократность» при увольнении проштрафившихся

Неоднократное неисполнение работником без уважительных причин своих трудовых обязанностей, в случае, если работник уже привлекался к дисциплинарной ответственности, является основанием для увольнения. Но чтобы работник не оспорил свое увольнение в суде, работодателю надо правильно определить, что является неоднократностью нарушений.

21.07.2021Доходы блогеров от рекламы Google: НДФЛ или американский подоходный налог?

Google выплачивает блогерам, размещающим видеоролики, доход, если в них есть определенная реклама. Как облагаются налогом такие поступления?

20.07.2021Изменения в платежках с 17 июля 2021

С 17 июля 2021 года в правилах заполнения платежных поручений произошли изменения. Они внесены приказом Минфина от 14 сентября 2020 г. № 199н. Заполнять по-новому нужно поля 60 «ИНН плательщика» и 22 «Код».

20.07.2021Как на УСН учесть расходы на подбор кадров

Организация оказывает услуги по подбору персонала. Объявления о вакансиях она размещает в газетах, журналах и на интернет-сайтах. Может ли эти расходы она учесть по налогу, уплачиваемому в связи применением УСН?

20.07.2021Инвестиционный вычет по налогу на прибыль: особенности применения

С 2021 года у организаций появилась альтернатива амортизации – инвестиционный вычет. Ряд регионов уже приняли законы об условиях их предоставления. Там, где такие законы есть, у организаций появилось право уменьшить налог на прибыль на сумму отдельных расходов.

20.07.2021Общепит-2022: кому из претендентов на пониженные взносы нужно соответствовать условиям освобождения от НДС

Пониженные тарифы страховых взносов действуют для МСП, включая общепит, и в 2021 году. Но с 2022 года появится новая группа льготников, куда входят предприятия общепита с повышенным критерием по численности. Чтобы платить страховые взносы по льготной ставке, им нужно одновременно соответствовать условиям, при которых дается льгота по НДС. То есть одно обусловливает другое.

20.07.2021Безопасная доля вычетов по НДС по итогам 2-го квартала 2021 года

Безопасная доля НДС – это показатель, который зависит от региона, вида деятельности, периода и т.д. В начале июля налоговая обновила информацию по НДС-показателям. Всем, кто сдает налоговые декларации по НДС есть смысл сверить их со своими данными.

20.07.2021Можно ли иностранцу стать самозанятым в России?

Многие иностранцы получают доходы в России. Могут ли они зарегистрироваться в качестве самозанятого и платить налог на профессиональный доход?

20.07.2021У разъездных работников тоже бывают прогулы, за которые увольняют

Организация приняла сотрудника на работу, имеющую разъездной характер. Рабочего места у него нет. В течение рабочего дня сотрудник не приехал на встречу с клиентами. Можно ли квалифицировать это как прогул и уволить работника? Рекомендации о том, как поступить работодателю в такой ситуации, дал Роструд в письме от 24.06.2021 г. № ПГ/16935-6-1.

20.07.2021Досудебный порядок для оспаривания инкассо не нужен

Решение налоговой и инкассовое поручение – это два разных документа. Один из них нужно обжаловать в досудебном порядке, другой — нет.

20.07.2021Стоит ли учитывать премию за вакцинацию в базе по прибыли?

Премии самая частая причина придирок налоговиков, поскольку для их учета в расходах по прибыли нужно выполнить множество требований. Несмотря на это, власти призывают работодателей премировать сделавших прививку сотрудников. Предлагаем разобраться, можно ли учитывать такую премию в расходах или лучше не стоит.

20.07.2021ФНС России разъяснила, какие функции должны быть у фискального накопителя

Организация обратилась в Федеральную налоговую службу с запросом. Она считает, что покупка фискальных накопителей создает серьезную нагрузку на бизнес.

19.07.2021Год постройки объекта влияет на его кадастровую стоимость

Год окончания строительства и год ввода в эксплуатацию объекта и внесение в ЕГРН сведений об этом влечет изменение базы по налогу на имущество организаций. Эти факторы являются ценообразующими для кадастровых объектов, напомнил Минфин.

19.07.2021Отстранение от работы из-за прививки, если в регионе нет постановления санврача о вакцинации

В РФ действует ряд законов и нормативных документов, которые устанавливают правила отстранения от работы сотрудников, отказавшихся от прививки. На первый взгляд, их положения не стыкуются друг с другом. Но представители Роструда не видят в этом противоречия.

19.07.2021Обмен электронной подписи: самые частые вопросы

Электронная подпись: пора ли менять ее на ЭП налоговой, куда обращаться, какие нужны документы? Эти и другие вопросы стали особо актуальными после 1 июля 2021 г. Начал функционировать удостоверяющий центр ФНС и заработали новые правила выдачи ЭП.

1 Следующая страница >>

Отражение расходов, не облагаемых страховыми взносами

ФНС России в Письме от 08.08.2017 № ГД-4-11/[email protected] разъяснила, как плательщик должен отразить в РСВ суммы расходов и выплат в пользу работников, не облагаемых взносами. Такие расходы перечислены в статье 422 НК РФ и их обязательно нужно включать в отчетность в том случае, если они признаются объектом по взносам. А все выплаты, которые не относятся к объектам обложения, указывать в расчете не нужно.

В итоге страхователь должен определить облагаемую базу, как разницу между начисленными в пользу физлиц выплатами, облагаемыми страховыми взносами, и суммами, освобожденными от них. Именно это значение и нужно вписать в отчет, чтобы избежать ошибок. В качестве примера таких выплат можно привести пособие по уходу за ребенком до 1,5 лет, его работодатель должен обязательно указать. Поскольку по нормам статьи 420 НК РФ такая выплата подлежит обязательному социальному страхованию, но по нормам статьи 422 НК РФ освобождена от обложения.

Заполнение РСВ работодателями на ЕНВД или УСН

У организаций или ИП, которые работают по упрощенной системе налогообложения или являются плательщиками единого налога на вмененный доход, также могут быть наемные работники, а значит, они обязаны сдавать расчет на общих основаниях, и их волнует вопрос о том, как правильно заполняется справка РСВ-1. Что это за особенности, которые нужно учесть упрощенцам? Налоговики рассказали об этом в Письме от 28.12.2017 № ГД-4-11/[email protected] В нем, в частности, сказано, что организации, которые платят взносы по общему тарифу и одновременно применяют УСН или ЕНВД, должны заполнить приложение 1 к разделу 1 РСВ с указанием одного кода тарифа плательщика из перечисленных ниже:

- «01»,

- «02»,

- «03»,

поскольку им соответствует один код категории застрахованного лица «НР». Также налоговики поясняют, что все коды тарифов, применяемых плательщиками, прописаны в приложении № 5 к порядку заполнения бланка. Также нужно учесть, что в поле 200 раздела 3 необходимо указывать код категории застрахованного лица в соответствии с приложением № 8 к порядку заполнения. Код тарифа и код категории застрахованного лица обязательно должны соответствовать друг другу.

Критические ошибки в отчетности

С некоторыми видами ошибок ИФНС отчетность принимает, а некоторые считаются критическими, поэтому если они были допущены, налоговики признают расчет непредоставленным. К таким ошибкам, в случае с РСВ в частности, относятся:

- несоответствие данных о совокупной сумме страховых взносов на пенсионное страхование данных о сумме исчисленных взносов по каждому застрахованному лицу за отчетный период. Т. е. в РСВ строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с данными по строке 240 раздела 3;

- недостоверные персональные данные застрахованных лиц (СНИЛС, ИНН (при наличии) и Ф.И.О.).

Кроме того, к критическим ошибкам относятся неверно указанные сведения в разделе 3 по строкам:

- 210 — сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 — база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 — сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 — итоги по графам 210, 220 и 240;

- 280 — база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 — сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 — итоги по графам 280, 290.

Исправить такие ошибки можно путем сдачи нового расчета с правильными данными в установленные сроки. Иначе придется заплатить штраф.

Проверка отчета онлайн ↑

Формирование РСВ-1 не так уж просто. Именно по этой причине в интернете появилось большое количество самых разных специализированных ресурсов, позволяющих при помощи различных программ проверить верность заполнение формы.

Это интересно: Перевод часов: будет ли переход на летнее время в 2019 году в России?

Чаще всего для этого используются следующие приложения:

- CheckXML.

- CheckXML-UFA.

Причем большая часть ресурсов применяет только актуальные программы, использование устаревших исключено.

Если в процессе тестирования в документе, загруженном на сайт, была обнаружена какая-либо ошибка, сотрудничающие с ресурсом специалисты смогут помочь внести все необходимые исправления – при этом конфиденциальность гарантирована.

Видео: страховые взносы в фонды (ПФР, ФСС, ОМС)

В разработке многих подобных средств онлайн-проверки участвовали специалисты ПФР, ФСС и ИФНС. Следует искать подтверждение этому на страницах сайта.

Ответственность за несвоевременную сдачу и ошибки

Если организация или ИП несвоевременно направит РСВ в ИФНС, ей грозит штраф по статье 119 НК РФ. Его размер составляет 5 % от суммы страховых взносов, не уплаченных своевременно на основании данных предоставленного расчета. Максимальный штраф составляет 30 % от суммы взносов. Если недоплаты нет, работодателя, который опоздал с отчетностью, все равно оштрафуют на 1000 рублей. Кроме того, если расчет не будет предоставлен в течение 10 дней после установленного срока, в соответствии с новой редакцией статьи 76 НК РФ, налоговики имеют право заблокировать операции по банковскому счету организации-плательщика.

Также ответственность в этом случае будут нести должностные лица организации-страхователя, как правило, директор. По нормам статьи 15.5 КоАП РФ в этом случае предусмотрено вынесение предупреждения или административный штраф в размере от 300 до 500 рублей.

Правовые документы

- Статья 119.1 НК РФ. Нарушение установленного способа представления налоговой декларации (расчета)

- Приказ ФНС России от 10.10.2016 N ММВ-7-11/[email protected]

- <�Письмо> ФНС России от 08.08.2017 N ГД-4-11/[email protected]

- Статья 422 НК РФ. Суммы, не подлежащие обложению страховыми взносами

- Статья 420 НК РФ. Объект обложения страховыми взносами

- Статья 119 НК РФ. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам)

- Статья 76 НК РФ. Приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей

- Статья 15.5 КОАП РФ. Нарушение сроков представления налоговой декларации (расчета по страховым взносам)