Организация может оплачивать работу работников не только по трудовому, но и по гражданско-правовому договору. Гражданско-правовой договор заключается в соответствии с требованиями гражданского, а не трудового законодательства.

К гражданско-правовым договорам относятся:

- договоры подряда (гл. 37 ГК РФ);

- договоры возмездного оказания услуг (гл. 39 ГК РФ);

- договоры поручения (гл. 49 ГК РФ);

- агентские договоры (гл. 52 ГК РФ);

- авторские договоры (гл. 70 ГК РФ).

Кто может работать по гражданско-правовому договору

Гражданско-правовой договор может быть заключен:

- с работником организации;

- с лицом, не состоящим с организацией в трудовых отношениях.

Если гражданско-правовой договор заключен с работником организации, то работа по этому договору должна выполняться в нерабочее время. Иначе такой труд будет считаться работой по совместительству. При этом по трудовому и гражданско-правовому договорам работник должен выполнять различную работу.

ПРИМЕР. КАК ЗАКЛЮЧИТЬ ДОГОВОР ПОДРЯДА

В ООО «Пассив» А.Н. Иванов работает по трудовому договору сторожем.«Пассив» заключил с Ивановым договор подряда. Согласно договору, Иванов должен произвести уборку складских помещений организации. Трудовой договор при этом с Ивановым не расторгается.

Читайте также «Смешанный договор подряда»

На каком счете отразить НДФЛ с выплат исполнителю

При выплате вознаграждения источник выплат обязан удержать НДФЛ с начисленной физлицу суммы (подп. 6 п. 1 ст. 208 НК РФ). Заказчик не должен исполнять обязанности налогового агента по НДФЛ только в том случае, когда договор ГПХ заключен с ИП, частным нотариусом или адвокатом. Эти категории исполнителей уплачивают налог сами (п. 2 ст. 227 НК РФ).

Операции по начислению налога и перечислению его в бюджет производятся по следующей схеме:

Обязанности налогового агента при выплатах в рамках договора ГПХ не ограничиваются удержанием налога, его перечислением и отражением выплат в форме 6-НДФЛ. По завершении года нужно оформить справку 2-НДФЛ или сообщить налоговикам и получателю дохода о невозможности удержания налога, если вознаграждение выдано в натуральной форме (п. 5 ст. 226 НК РФ).

Что учесть в договоре

Как правило, гражданско-правовые договоры со сторонними лицами заключаются, если в штате организации нет необходимых специалистов или организация не может выполнить те или иные работы собственными силами.

Организация сама решает, принять человека на работу по трудовому договору или заключить с ним гражданско-правовой договор.

Человек, работающий по гражданско-правовому договору, не подчиняется внутреннему распорядку организации, и на него не распространяются нормы трудового законодательства (продолжительность рабочего дня, порядок оплаты работы в праздничные и выходные дни, минимальный размер оплаты труда и т. д.).

По гражданско-правовому договору отпуск не полагается. Если в таком договоре установлено, что работать нужно в праздничные и выходные дни, то это условие должно быть выполнено.

По гражданско-правовому договору оплачивается только результат работы. В договоре указывают:

- работы (услуги), которые должны быть выполнены;

- порядок оплаты результатов работы;

- даты начала и окончания работ;

- порядок сдачи-приемки работ;

- требования к качеству работ;

- ответственность сторон за нарушение условий договора.

Обратите внимание

На особом месте с точки зрения бухгалтерского учета и налогообложения в ряду гражданско-правовых договоров находится договор аренды (гл. 34 ГК РФ). Как известно, арендовать у физического лица можно транспортное средство как без экипажа, так и с экипажем. От этого зависит налогообложение. Поэтому стоимость аренды и стоимость услуг по управлению автомобилем в договоре аренды транспортного средства с экипажем стоит прописать отдельно.

Проводка в бухучете по выплате начисленного вознаграждения

Каждая из указанных в предыдущем разделе проводок формирует в учете обязательство заказчика перед исполнителем по выплате вознаграждения за выполненные по договору ГПХ работы (оказанные услуги). Оно возникает после того, как заказчик примет у исполнителя работы (услуги) и подпишет акт сдачи-приемки. Акт будет служить основанием для проводок в учете. Затем заказчику необходимо расплатиться с исполнителем и также отразить эту операцию в учете.

Для отражения расчетов по договорам ГПХ применяется проводка:

Основанием для такой записи в бухучете (помимо договора и акта) будет служить выписка банка, если деньги перечислены в безналичной форме, или расходный кассовый ордер — при выплате исполнителю денег из кассы.

С проводками по учету кассовых операций вас познакомит этот материал.

Как заказчику рассчитывать налог на прибыль, уплачивать НДФЛ и страховые взносы при оплате услуг физическому лицу, вы можете узнать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Как принять работу

Факт выполнения работ (оказания услуг) подтверждается актом их приемки-сдачи.

Форма акта приемки-сдачи работ (услуг) по гражданско-правовому договору законодательством не установлена.

Однако вы можете оформить такой акт по форме, предусмотренной для приемки-сдачи работ по трудовому договору (форма № Т-73, утвержденная постановлением Госкомстата России от 5 января 2004 г. № 1).

Образец заполнения акта

Бухучет

Порядок бухгалтерского учета расходов по договору строительного подряда зависит от длительности заключенного договора.

По этому признаку договоры строительного подряда делятся на:

- краткосрочные (если работы выполняются в течение одного отчетного года);

- долгосрочные (если период выполнения работ занимает более 12 месяцев или если начало и окончание работ приходится на разные отчетные годы).

Такой вывод следует из пункта 1 ПБУ 2/2008.

При этом независимо от длительности выполнения работ расходы подрядчика включаются в состав расходов по обычным видам деятельности (п. 5 ПБУ 10/99, п. 10 ПБУ 2/2008).

Если подрядные работы носят краткосрочный характер, в бухучете подрядчика расходы отражайте в общем порядке (как затраты на производство работ) (п. 5 ПБУ 10/99).

Если строительные работы носят долгосрочный характер, при отражении операций по договору строительного подряда в бухучете руководствуйтесь правилами ПБУ 2/2008. Согласно этому документу учет доходов, расходов и финансовых результатов ведется отдельно по каждому исполняемому договору (объекту учета) в разрезе аналитического учета. Вместе с тем, в отношении бухучета затрат по некоторым договорам предусмотрен ряд особенностей.

Во-первых, если одним договором по единому проекту предусмотрено строительство комплекса объектов для одного или нескольких заказчиков, то для целей бухучета строительство каждого объекта должно рассматриваться как исполнение отдельного договора, если одновременно выполняются следующие условия:

- на строительство каждого объекта имеется техническая документация;

- по каждому объекту могут быть достоверно определены доходы и расходы.

Во-вторых, два и более договоров, заключенных с одним или несколькими заказчиками, для целей бухучета должны рассматриваться как один договор, если:

- отдельные договоры фактически относятся к единому проекту с нормой прибыли, определенной в целом по всем договорам;

- договоры исполняются одновременно или последовательно (непрерывно, один за другим).

В-третьих, если при исполнении договора в техническую документацию вносится дополнительный объект строительства (дополнительные работы), то для целей бухучета строительство этого объекта (выполнение работ) должно рассматриваться как исполнение отдельного договора. Для этого достаточно выполнения хотя бы одного из следующих условий:

- дополнительный объект по конструкционным, технологическим или функциональным характеристикам существенно отличается от объектов, предусмотренных договором;

- цена строительства дополнительного объекта определена на основе согласованной сторонами дополнительной сметы.

Такие правила предусмотрены разделом II ПБУ 2/2008.

Некачественная работа

Если те или иные работы выполнены некачественно, то по своему выбору организация может потребовать:

- безвозмездного устранения всех недостатков;

- уменьшения цены договора;

- возмещения своих расходов на устранение недостатков (если по договору заказчик имеет право устранять недостатки работы подрядчика).

Человек, работающий по гражданско-правовому договору, причинивший организации ущерб, обязан возместить его в полном объеме.

Возмещению подлежит как прямой ущерб (стоимость недостающих или испорченных ценностей), так и упущенная выгода, не полученная организацией.

Обратите внимание: упущенная выгода возмещается только в судебном порядке.

Читайте также «Взыскание материального ущерба с сотрудника»

ПРИМЕР. КАК ВОЗМЕСТИТЬ УЩЕРБ ПО ДОГОВОРУ ПОДРЯДА

Администрация концертного зала по договору подряда наняла рабочих для установки в зале кресел.Вознаграждение за работу установлено в договоре в размере 75 000 руб.В процессе работы 7 кресел были испорчены. Стоимость одного кресла составляет 1150 руб.В соответствии с договором рабочие обязаны возместить стоимость испорченных кресел.При этом цена договора будет уменьшена на стоимость испорченных кресел и составит:75 000 руб. − (1150 руб. × 7 шт.) = 66 950 руб.Также в соответствии с условиями договора рабочие должны возместить сумму дохода концертного зала, которую он потерял в результате того, что не смог обеспечить местами всех зрителей (упущенная выгода).Так, если стоимость входного билета в концертный зал – 400 руб., то сумма упущенной выгоды составит:400 руб. × 7 шт. = 2800 руб.Для взыскания упущенной выгоды организация должна обратиться в суд.

Расчеты с физическим лицом за выполнение работ по договору подряда

В ходе исполнения договора строительного подряда подрядчик производит расходы, которые наряду с причитающимся ему вознаграждением образуют цену договора (п. 2 ст. 709 ГК РФ). По общему правилу цена работ по договору строительного подряда определяется исходя из сметы (п. 3 ст. 709, п. 1 ст. 743 ГК РФ). Составленная подрядчиком смета приобретает силу и становится частью договора с момента подтверждения ее заказчиком (абз. 2 п. 3 ст. 709 ГК РФ).

Цена работы (в т. ч. и указанная в смете) может быть приблизительной или твердой. При этом если цена является приблизительной, условие об этом должно быть прямо прописано в договоре (п. 4 ст. 709 ГК РФ).

https://www.youtube.com/watch?v=HfbbHplOCw0

Если из условий договора вытекает, что цена является твердой, требовать ее увеличения подрядчик вправе только в случае существенного подорожания материалов, оборудования и оказываемых контрагентами услуг. При условии, что такое подорожание нельзя было предусмотреть при заключении договора (п. 6 ст. 709 ГК РФ).

Может возникнуть и обратная ситуация, когда фактические расходы подрядчика оказались меньше тех, которые учитывались при определении цены договора (экономия подрядчика). В такой ситуации подрядчик вправе требовать оплату по цене договора при условии, что снижение расходов не повлияло на качество работ (п. 1 ст. 710 ГК РФ).

Ситуация: можно ли при заключении договора строительного подряда не составлять смету?

Ответ на этот вопрос зависит от того, за счет каких средств подрядчику оплачиваются строительно-монтажные работы.

В обязательном порядке смета составляется для объектов капитального строительства, финансируемых за счет бюджетных средств (подп. 11 п. 12 ст. 48 Градостроительного кодекса РФ).

Если объект строят за счет частных инвестиций и в договоре установлена твердая цена, то для определения цены договора составлять смету необязательно.

Ситуация: как составить смету расходов по договору строительного подряда?

Смета расходов является документом, обосновывающим расходы подрядчика по договору строительного подряда (п. 2, 3 ст. 709, п. 1 ст. 743 ГК РФ). Если работы выполняются в соответствии со сметой, то составленная подрядчиком смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком (абз. 2 п. 3 ст. 709 ГК РФ).

Базовым документом в области сметного нормирования в строительстве является Методика, утвержденная постановлением Госстроя России от 5 марта 2004 г. № 15/1. В соответствии с ней сметные нормативы подразделяются на:

- государственные сметные нормативы (ГСН);

- отраслевые сметные нормативы (ОСН);

- территориальные сметные нормативы (ТСН);

- фирменные сметные нормативы (ФСН);

- индивидуальные сметные нормативы (ИСН).

Об этом сказано в пункте 2.3 Методики, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1.

Рекомендованные образцы сметной документации приведены в приложении 2 к Методике, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1. Среди них типовые формы:

- сметы на проектные и изыскательские работы;

- сводного сметного расчета.

Порядок составления сметной документации прописан в разделе IV Методики, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1.

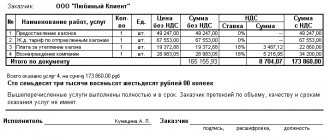

Как отразить в учете организации-заказчика расчеты с подрядчиком — физическим лицом (не зарегистрированным в качестве индивидуального предпринимателя) за выполнение работ по договору подряда? Организация заключила договор подряда с физическим лицом (не зарегистрированным в качестве индивидуального предпринимателя) на выполнение косметического ремонта в помещении офиса.

В соответствии с договором стоимость работ составляет 70 000 руб. Оплата выполненных работ производится после подписания сторонами акта приемки-сдачи выполненных работ наличными денежными средствами из кассы организации. Для целей налогового учета доходов и расходов организация применяет метод начисления.

Гражданско-правовые отношения

В соответствии с п. 1 ст. 702 Гражданского кодекса РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его. Договор подряда заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику (п. 1 ст. 703 ГК РФ).

Если договором подряда не предусмотрена предварительная оплата выполненной работы или отдельных ее этапов, заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок, либо с согласия заказчика досрочно (п. 1 ст.711 ГК РФ).

Страховые взносы

Организации являются страхователями и плательщиками страховых взносов (пп. «а» п. 1 ч. 1 ст. 5 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»).

Сумма выплат по договору подряда физическому лицу, не являющемуся предпринимателем, подлежит обложению страховыми взносами в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования. В базу для начисления данных страховых взносов сумма вознаграждения включается в полном объеме на дату ее начисления (ч. 1 ст. 7, ч. 1 ст. 8, п. 1 ст. 11 Федерального закона N 212-ФЗ).

База для начисления страховых взносов определяется отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом (ч. 3 ст. 8 Федерального закона N 212-ФЗ).

Внимание! Актуальные тарифы взносов и все изменения текущего года смотрите в справочном материале «Страховые взносы» на нашем портале.

В 2013 г. применяются следующие тарифы страховых взносов: в Пенсионный фонд РФ — 22%, в Федеральный фонд обязательного медицинского страхования — 5,1% (ч. 1 ст. 58.2 Федерального закона N 212-ФЗ).

Вознаграждение, выплачиваемое физическому лицу в рамках договора подряда, не облагается взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащими уплате в Фонд социального страхования РФ (п. 2 ч. 3 ст. 9 Федерального закона N 212-ФЗ).

Также на данную выплату не начисляются взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (при условии, что договором возмездного оказания услуг не установлено иное) (абз. 4 п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ ).

Предлагаем ознакомиться: Полис ДМС: что это такое, сколько он стоит и как его оформить

Бухгалтерский учет

Стоимость выполненных работ признается в учете организации расходом по обычным видам деятельности на дату подписания сторонами акта приемки- сдачи выполненных работ (п. п. 5, 6, 6.1, 7, 16, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Затраты на ремонт помещения офиса отражаются по дебету счета 26 «Общехозяйственные расходы» (44 «Расходы на продажу» — для торговых организаций) в корреспонденции с кредитом счета учета расчетов с подрядчиком (60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами») (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Страховые взносы, начисленные на сумму выплаченного подрядчику вознаграждения, также относятся к расходам по обычным видам деятельности организации на дату их начисления (п. п. 5, 6, 18 ПБУ 10/99). При этом в учете производится запись по дебету счета 26 (44) и кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» (Инструкция по применению Плана счетов).

Налог на прибыль организаций

Затраты организации, связанные с выплатой вознаграждения физическому лицу, не состоящему в штате организации, за выполнение им работ по договору подряда учитываются в составе расходов на оплату труда на основании п. 21 ст. 255 .

При методе начисления расходы на оплату труда признаются ежемесячно исходя из начисленной суммы (п. 4 ст. 272 НК РФ).

Страховые взносы, начисленные организацией на указанную выплату подрядчику, признаются прочими расходами, связанными с производством и реализацией, на дату их начисления (пп. 1, 45 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

Налог на доходы физических лиц (НДФЛ)

Организация, в результате отношений с которой физическое лицо получает доход, признается налоговым агентом по НДФЛ. В этом случае организация обязана исчислить, удержать и перечислить в бюджет соответствующую сумму налога непосредственно из доходов физического лица при их фактической выплате (п. п. 1, 4 ст.

226 НК РФ, Письмо Минфина России от 25.04.2011 N 03-04-05/3-292). Дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме (п. 1 ст. 223 НК РФ) {amp}lt;*{amp}gt;.

Величина налога определяется исходя из полученной физическим лицом суммы вознаграждения с применением ставки 13% (пп. 6 п. 1 ст. 208, п. 1 ст. 210, п. 2 ст. 226, п. 1 ст. 224 НК РФ).

Обозначения аналитических счетов, используемые в таблице проводок

69-2 «Расчеты по пенсионному обеспечению»;

69-3 «Расчеты по обязательному медицинскому страхованию».

Такой договор привлекает внимание налоговых органов. Налоговики могут признать его трудовым и тогда организацию могут оштрафовать (ст. 5.27 КоАП РФ). Статьей 15 ТК РФ заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается.

Статья 15 ТК РФ сообщает, что заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается. Минимальный размер штрафа составит 5 000 рублей. Помимо этого придется выплатить некоторые суммы работнику, например, компенсацию за отпуск.

Выбираем бухгалтерские счета

Сумма вознаграждения, начисленного по гражданско-правовому договору, может:

- включаться в состав расходов по обычным видам деятельности;

- включаться в состав вложений во внеоборотные активы;

- увеличивать стоимость приобретенных материально-производственных запасов;

- включаться в состав прочих расходов;

- выплачиваться за счет оценочного резерва (например, резерв по гарантийному ремонту готовой продукции).

Если вознаграждение начисляется работнику вашей организации, то его сумма отражается по кредиту счета 70, а если гражданину, не состоящему в штате организации, то по кредиту счета 76.

Корреспондирующий счет выбирайте исходя из того, для какого подразделения и какую работу выполняет гражданин по договору. При начислении вознаграждения по договору, который предусматривает выполнение работ для нужд основного (вспомогательного, обслуживающего) производства, сделайте проводку:

ДЕБЕТ 20 (23, 29) КРЕДИТ 70 (76)

— начислено вознаграждение работнику (стороннему лицу), выполняющему работы для нужд основного (вспомогательного, обслуживающего) производства.

Если договор предусматривает выполнение работ, связанных с управлением организацией (например, финансовый анализ деятельности организации), то сделайте запись:

ДЕБЕТ 26 КРЕДИТ 70 (76)

— начислено вознаграждение работнику (стороннему лицу), выполняющему работы, связанные с управлением организацией.

При начислении вознаграждения по договору, который предусматривает выполнение работ, связанных с продажей готовой продукции или товаров, сделайте проводку:

ДЕБЕТ 44 КРЕДИТ 70 (76)

— начислено вознаграждение работнику (стороннему лицу), выполняющему работы, связанные с продажей готовой продукции или товаров.

Вознаграждение по гражданско-правовым договорам отражают в составе вложений во внеоборотные активы, если работы (услуги) связаны:

- с созданием или покупкой основных средств (нематериальных активов);

- с доведением основных средств (нематериальных активов) до состояния, пригодного к использованию;

- с модернизацией или реконструкцией основных средств.

Начисление вознаграждения за указанные работы отразите проводкой:

ДЕБЕТ 08 КРЕДИТ 70 (76)

— начислено вознаграждение работнику (стороннему лицу), выполняющему работы, связанные с созданием внеоборотных активов.

Если те или иные работы (услуги) связаны с приобретением материально-производственных запасов, то сумма вознаграждения увеличивает их стоимость.

При начислении вознаграждения сделайте запись:

ДЕБЕТ 10 (41) КРЕДИТ 70 (76)

— начислено вознаграждение работнику (стороннему лицу) по работам, связанным с приобретением материально-производственных запасов.

Вознаграждение по гражданско-правовому договору включают в состав прочих расходов, если оно начисляется за работы, не связанные с производством и продажей готовой продукции или товаров (благотворительная деятельность, проведение спортивных мероприятий, организация отдыха и развлечений и т. п.).

Если выполнение работ связано с получением организацией прочих доходов (например, ремонт основных средств, сданных в аренду), то их сумму учитывают в составе прочих расходов.

В указанных случаях при начислении вознаграждения сделайте в учете запись:

ДЕБЕТ 91-2 КРЕДИТ 70 (76)

— работнику (стороннему лицу) начислено вознаграждение, включаемое в состав прочих расходов.

В составе прочих расходов учитывают также вознаграждение работникам, ликвидирующим последствия чрезвычайных событий (стихийного бедствия, пожара, наводнения и др.).

При начислении вознаграждения таким работникам сделайте запись:

ДЕБЕТ 91-2 КРЕДИТ 70 (76)

— начислено вознаграждение работнику (стороннему лицу), выполняющему работы по ликвидации последствий чрезвычайных обстоятельств.

Если ваша компания не может избежать каких-то расходов в будущем, она должна создать оценочное обязательство. Гарантийный ремонт является одним из этих случаев.

Если организация сформировала резерв по гарантийному ремонту готовой продукции, то сумму вознаграждения по договору, связанному с их выполнением, отразите записью:

ДЕБЕТ 96 КРЕДИТ 70 (76)

— начислено вознаграждение работнику (стороннему лицу) за счет ранее созданного резерва.

При аренде у физического лица транспортного средства с экипажем на сумму вознаграждения за оказание услуг по управлению делают проводки:

ДЕБЕТ 20 (26, 44) КРЕДИТ 69-2

— начислены взносы на обязательное пенсионное страхование;

ДЕБЕТ 20 (26, 44) КРЕДИТ 69-3

— начислены взносы на обязательное медицинское страхование.

При аренде у физического лица транспортного средства без экипажа на сумму вознаграждения ежемесячно в течение срока действия договора аренды делают запись:

ДЕБЕТ 20 (26, 44) КРЕДИТ 70 (76)

— включены в расходы арендные платежи за месяц.

Обратите внимание

Для учета арендованного имущества используют забалансовый счет 001 «Арендованные основные средства» в сумме, указанной в договорах аренды. На арендованный объект открывают инвентарную карточку. Амортизацию по полученному в аренду основному средству арендатор не начисляет.

Итоги

Проводки по договору ГПХ с физическим лицом затрагивают разные счета учета. Начисление вознаграждения отражается на счете 76 «Расчеты с разными дебиторами и кредиторами». Выплату его заказчик проводит по дебету счета 76 в корреспонденции со счетами учета денежных средств. На сумму вознаграждения начисляются страховые взносы с отражением их на счете 69 «Расчеты по социальному страхованию и обеспечению». Удержание и перечисление НДФЛ с полученного вознаграждения производится с применением счета 68 «Расчеты по налогам и сборам».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Первоначальные настройки

Рассмотрим процесс на примере операций в «1С:Бухгалтерия 8».

Чтобы в программе была возможность зарегистрировать договор гражданско-правового характера, настроите функциональность («Главное» / «Администрирование» — блок «Настройки» — «Функциональность» — «Сотрудники» — галка «Договоры подряда»).

Галочка «Договоры подряда» откроет вам доступ к следующим опциям:

- возможность осуществить прием на работу в карточке сотрудника в разделе «Договоры» и по ссылке «Договоры подряда»;

- просмотр всех договоров ГПХ, оформленных на сотрудника (по ссылке «Договоры подряда» в карточке сотрудника);

- раздел «Договоры подряда» в «Зарплата и кадры».

Ставки страховых взносов

Знание нюансов в части обложения договора ГПХ налогами и взносами позволит компании просчитать свою выгоду и определиться, какой договор с физлицом лучше заключить.

Стало ясно, пробивать ли чек при расчетах по договорам ГПХ

Что такое договор ГПХ

Суть гражданско-правового договора (ГПД) с физлицом в том, что он заключается, когда необходимо выполнить определенную работу. Заказчик оплачивает доход физику только после того, как исполнитель сдал результат работы, а заказчик их принял (п. 1 ст. 702 ГК РФ). Стороны могут предусмотреть и аванс по договору, но окончательный расчет происходит по факту выполнения.

Как только работы по договору выполнены, правоотношения между заказчиком и исполнителем прекращаются. Это разовая работа, а исполнитель по такому договору привлекается к выполнению такой работы один раз. Сотрудник, работающий по гражданско-правовому договору, не является штатным работником.

Регулирует договор гражданско-правового характера с физическим лицом Гражданский кодекс РФ, а не Трудовой.

Налогообложение договора ГПХ в 2021 году

Из особенностей гражданско-правового договора вытекают и его отличия от трудового договора в плане налогообложения и уплаты страховых взносов. По договору ГПХ компания должна заплатить налоги и взносы, так как физлицо получает доход. Но платит она далеко не все взносы.

Но не все так просто. Во-первых, НДФЛ и взносы в 2021 году выплачиваются только по договорам, заключенным с физическим лицом, проживающим на территории РФ. Договора с ИП налогообложению не подлежат (ст. 226 НК РФ). Во-вторых, и среди физлиц есть исключения, о которых мы расскажем дальше.

Ниже вы можете ознакомиться с образцом типичного гражданско-правового договора 2021 года.

Давайте теперь рассмотрим подробнее, в какие фонды компания платить страховые взносы с гражданско-правового договора с физическим лицом. Не по каждому договору ГПХ в 2021 году предусмотрена уплата взносов. Чтобы проще было разобраться, смотрите таблицу, в которой собраны все случаи заключения такого вида договоров.

| Повод к подписанию сторонами ГПД | Платятся ли взносы |

| Договор о каких-либо работах, услугах | Уплачиваются, при этом налоговая база уменьшается на сумму расходов, понесенных исполнителем (если есть документальное подтверждение) |

| Передача прав на литературные, музыкальные, художественные или научные произведения | |

| лицензионно-издательский | |

| Договор по передаче имущественных прав или права собственности | Не уплачиваются |

| Ученические договоры | |

| Договор с участниками и организаторами Чемпионата мира по футболу 2018 |

При уплате страховые взносы по гражданско-правовым договорам в 2018 году важно учитывать, кем является физлицо, с которым вы подписываете соглашение. С доходов не каждого физика идут выплаты в бюджет.

Договор ГПХ — это договор гражданско-правового характера, т. е. гражданско-правовой договор (ГПД). Стороной этого договора может выступать одно или несколько физических и/или юридических лиц. ГПД — это любой договор, заключенный согласно ГК РФ и не противоречащий действующему гражданскому законодательству.

Гражданско-правовые договоры условно делятся:

- на связанные с передачей имущества (дарение, мена, купля-продажа и др.);

- договоры на выполнение работ (подряд, НИОКР и др.) согласно гл. 37 ГК РФ;

- договоры на оказание услуг (перевозка, хранение, комиссия и др.) согласно гл. 39, 51 ГК РФ.

Отличие трудового договора от ГПХ прежде всего в том, что трудовой договор регулируется нормами Трудового кодекса РФ, а ГПД — гражданского права. В ГПД нельзя использовать термины и формулировки трудового законодательства.

Много вопросов возникает в ситуации, когда создается служебное изобретение (образец или модель). Если согласно трудовым функциям, закрепленным в трудовом договоре или должностной инструкции, прописано создание данного изобретения, то данный случай рассматривается в плоскости трудового законодательства.

Следует учитывать, что ч. 2 ст. 15 ТК РФ прямо запрещает заключение гражданско-правовых договоров, которые по своему смыслу регулируют трудовые отношения.

Верховный суд РФ пришел к выводу, что в ряде случаев заключаемые ГПД с ИП, в которых предусмотрено ежемесячное вознаграждение, соблюдение трудового распорядка и т. п., должны быть переквалифицированы в трудовые договоры, т. к. они противозаконны и ущемляют права работников (определение ВС от 27.02.17 № 302-КГ17-382). Значит, компании очень сильно рискуют, когда заключают ГПД, очень похожие на трудовые договоры.

| Признаки | Договор ГПХ | Трудовой договор |

| Стороны договора | Заказчик и исполнитель | Работодатель и работник |

| Предмет договора | Конкретное задание | Согласно должностной инструкции |

| Оплата по договору | Вознаграждение | Оплата труда |

| Выполнение договора | Лично или с привлечением третьих лиц | Лично |

| Срок выполнения | Определенный, который заканчивается по итогам выполнения договора | Бессрочный. Срочный только в особых случаях |

| Время и окончание рабочего дня | Не регламентировано | Правила внутреннего трудового распорядка |

| Условия труда | Исполнитель самостоятельно оборудует свое рабочее место | Работодатель обязан оборудовать рабочее место, обеспечить инструментами и при необходимости выдать спецодежду и обувь |

| Документальное оформление | Договор ГПХ | Приказ о приеме. Запись в трудовой книжке. Трудовой договор |

| Служебная командировка | Поездка исполнителя не считается командировкой и оплачивается исполнителем самостоятельно. Заказчик не может направить в командировку | При направлении в командировку работодатель выплачивает суточные, расходы на проезд и проживание |

Для того чтобы разобраться, в каком случае платятся а в каком не платятся страховые взносы по ГПД, рассмотрим таблицу.

| Предмет договора | Включается ли в налоговую базу по страховым взносам |

| Договор подряда | Включается |

| Авторские вознаграждения | Включается, за минусом документально подтвержденных расходов |

| Отчуждение прав на результаты интеллектуальной деятельности | Включается, за минусом документально подтвержденных расходов |

| Договор купли-продажи | Не включается |

| Договор возмездного оказания услуг | Включается |

| Лицензионный договор | Включается, за минусом документально подтвержденных расходов |

| Договор аренды | Не включается |

| Договор займа | Не включается |

| Мероприятия Международной ассоциации футбола | Не включается |

| Волонтерство | Не включается |

Причем документально не подтвержденные расходы принимаются к вычету в процентном отношении от величины начисленных доходов, установленном п. 9 ст. 421 НК РФ. Например, на создание баз данных и программ ЭВМ — 20%.

Часто возникает вопрос: можно ли не платить взносы, если в договоре ГПХ прописать условие о том, что страховые взносы платит сам за себя исполнитель или подрядчик? Ответ однозначный: нет. Условие об уплате исполнителем своих страховых взносов будет признано ничтожным, т. к. оно противоречит действующему законодательству.

Исполнитель по ГПД на оказание услуг или выполнение работ может рассчитывать на получение компенсации своих издержек (п. 2 ст. 709, ст. 783 ГК РФ). Компенсировать можно, например, документально подтвержденные расходы исполнителя на материалы, работы, услуги, прямо использованные для выполнения этого договора ГПХ.

Все расходы, подлежащие компенсации, должны быть подтверждены документально. В противном случае у налогоплательщика могут быть проблемы с ФНС. Такой позиции придерживаются и контролирующие органы (подп. 2 п. 1 ст. 422 НК РФ, письмо Минфина РФ от 21.08.2017 № 03-15-06/53442).

А вот если принято решение компенсировать физлицу расходы на приобретение оборудования, то в случае неначисления страховых взносов на такие выплаты возможен спор с налоговыми органами. Так как компенсация расходов на покупку оборудования или инструмента может расцениваться как вариант оплаты по ГПД, ведь исполнитель будет пользоваться данным оборудованием и для выполнения работ по другим договорам или в личных целях.

Часто в ГПД включается условие о выплате аванса. Причем аванс может выплачиваться в определенном проценте или сумме как за выполненный этап работ, так и за выполнение договора в целом. Когда в этом случае начислять взносы с договоров ГПХ — 2021? Согласно ст. 424 НК РФ датой осуществления выплат и вознаграждений физическому лицу является дата начисления такой выплаты. Т. е.

по договорам ГПХ — дата подписания акта сдачи-приемки работ или оказанных услуг по условиям договора. Поэтому датой начисления страховых взносов по вознаграждениям ГПХ будет дата начисления такой выплаты: по отдельному этапу или договору в целом. Аналогичная точка зрения отражена в письме Минфина РФ от 21.07.2017 № 03-04-06/46733.

Согласно ст. 426 НК РФ на 2017–2020 годы установлены следующие ставки страховых взносов, которые применяются и для заработной платы, и для вознаграждений по ГПД:

- на обязательное пенсионное страхование — 22% в рамках предельной величины и 10% с доходов, превышающих данную величину;

- ОМС — 5,1%.

Предельная величина в 2021 году для начисления страховых взносов на пенсионное страхование установлена в размере 1 021 000 руб. (постановление Правительства РФ от 15.11.2017 № 1378).

Учет расходов с использованием собственных материалов

Бывает, для выполнения строительных работ заказчик выделяет материалы на давальческой основе. Однако по умолчанию договор оформляют иждивением подрядчика. То есть строительство идет из материалов подрядчика, его силами и средствами. Это предусмотрено в пункте 1 статьи 704 Гражданского кодекса РФ.

Такие материальные затраты учитывают в составе прямых расходов. Зачастую объем подобных затрат понятен заранее исходя из сметы. Поэтому их включают в предвиденные прямые расходы.

Приобретение материалов отражают в общем порядке.

Далее имущество передают в производство. Для чего оформляют один из документов:

- лимитно-заборную карту, например, по форме № М-8. Этот документ используют, когда есть утвержденные нормы и планы расходования материалов;

- требование-накладную (форма М-11) или карточку складского учета (форма М-17). Применяют, когда нет норм и планов и передавать материалы в удаленное подразделение не нужно;

- накладную на отпуск материалов на сторону (форма М-15) составляют, когда материалы передают территориально удаленному подразделению.

Это установлено пунктами 100, 109 и 126 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Дебет 20 Кредит 10 (16)– списаны материалы в производство (строительство).

Такой порядок предусмотрен Инструкцией к плану счетов (счета 10, 16, 20).

Если расходы предвиденные, их можно списать за счет специального резерва.

При этом стоимость материалов списывают в себестоимость работ согласно утвержденной в учетной политике методике оценки стоимости.

Если это прямо предусмотрено в договоре, то для выполнения строительных работ заказчик может выделять подрядчику материалы на давальческой основе.

Дебет 003– получены материалы для проведения строительных работ.

Внутренние перемещения материалов заказчика организуйте на субсчетах забалансового счета 003. При передаче материалов в производство их стоимость не влияет на себестоимость ваших работ.

Дебет 20 Кредит 02, 10, 23, 25, 26, 60, 68, 69, 70, 76…– учтены расходы организации-исполнителя на переработку материалов.

Кредит 003– списаны материалы, переданные в производство.

Кредит 003– переданы неиспользованные материалы заказчику.

Такой порядок следует из Инструкции к плану счетов (счета 02, 10, 20, 23, 26, 60, 68, 69, 70, 76… 003).

Основанием для такой записи будет отчет о расходовании материалов и накладная по форме № М-15.

К косвенным относят часть общехозяйственных расходов организации, которая приходится на конкретный договор. Порядок распределения косвенных расходов между договорами установите самостоятельно в учетной политике для целей бухучета. Например, можно распределять косвенные расходы пропорционально выручке по каждому из договоров или пропорционально прямым расходам.

Дебет 20 Кредит 26 (25, 23)– учтены косвенные расходы.

Такой порядок предусмотрен пунктом 13 ПБУ 2/2008.

Прямые и косвенные расходы

Все расходы, понесенные подрядчиком, разделяют на прямые, косвенные и прочие. Это предусмотрено пунктом 11 ПБУ 2/2008.

К прямым относят расходы, которые непосредственно связаны с исполнением договора строительного подряда. Они могут быть двух видов:

- фактические расходы на исполнение договора. К примеру, зарплата, амортизация, арендная плата, стоимость принятых субподрядных работ;

- предвиденные расходы – это ожидаемые неизбежные расходы, которые возмещает заказчик по условиям договора. К ним, в частности, можно отнести расходы на устранение недоделок в проектах и строительно-монтажных работах, на разборку оборудования из-за дефектов антикоррозийной защиты и т. п.

Предлагаем ознакомиться: Договор дарения дома и земельного участка двум человекам

Дебет 20 Кредит 10 (68, 69, 70, 76, 60…)– учтены прямые затраты по договору строительного подряда.

Предвиденные прямые расходы можно признавать одним из двух способов:

- формируя специальный резерв.

Дебет 20 Кредит 10 (68, 69, 70, 76, 60…)– учтены предвиденные прямые затраты по договору строительного подряда.

Резерв на покрытие предвиденных расходов создают при условии, что такие траты можно достоверно определить. Размер резерва – это оценочное обязательство. Порядок формирования резерва закрепите в учетной политике для целей бухучета. Это предусмотрено пунктом 7 ПБУ 1/2008 и пунктом 12 ПБУ 2/2008, порядок определения оценочных обязательств закреплен в ПБУ 8/2010.

В бухучете резерв на покрытие расходов отражайте на счете 96 «Резервы предстоящих расходов». Аналитический учет по этому счету ведут по видам резервов. Поэтому к счету 96 откройте субсчет «Резерв на покрытие предвиденных расходов по договору строительного подряда». Дополнительно на этом субсчете разделяйте суммы по разным договорам (Инструкция к плану счетов).

Дебет 20 Кредит 96 субсчет «Резерв на покрытие предвиденных расходов по договору строительного подряда»– произведены отчисления в резерв на покрытие предвиденных расходов.

Дебет 96 субсчет «Резерв на покрытие предвиденных расходов по договору строительного подряда» Кредит 10 (23, 25, 26, 60, 70, 76, 97…)– списаны текущие расходы за счет резерва.

Затраты, непосредственно связанные с подготовкой и подписанием договора, которые организация понесла до его подписания, включаются в состав прямых расходов, если есть вероятность, что договор будет подписан. К таким затратам, в частности, можно отнести расходы на разработку технико-экономического обоснования, подготовку договора страхования рисков строительных работ.

Прочие расходы

Прочие расходы по строительному договору могут включать в себя:

- отдельные виды затрат на управление организацией;

- другие затраты, возмещение которых заказчиком специально предусмотрено в договоре.

Дебет 20 Кредит 26 (60, 76, 70, 69…)– отражены в составе расходов по договору строительного подряда прочие расходы, возмещаемые заказчиком.

Такой порядок предусмотрен пунктом 14 ПБУ 2/2008.

При этом следует различать прочие расходы по договору строительного подряда, которые отражаются на производственных счетах (п. 14 ПБУ 2/2008), и прочие расходы, которые сразу списываются на финансовые результаты (п. 11 ПБУ 10/99). В частности, к прочим расходам, которые учитываются на счете 91, относятся затраты, связанные с подготовкой договора строительного подряда, если у организации нет достаточной уверенности в том, что договор будет подписан (п. 15 ПБУ 2/2008, п. 11 ПБУ 10/99).

Расходы по договору строительного подряда учитываются в том отчетном периоде, к которому они относятся. При этом расходы по выполненным работам учитываются как затраты на производство, а расходы, связанные с предстоящими работами, – как расходы будущих периодов (по дебету счета 97). Об этом сказано в пункте 16 ПБУ 2/2008.

Дебет 97 Кредит (25, 26, 23, 60, 70, 69…)– отражены расходы будущих периодов по договору строительного подряда.

Дебет 20 Кредит 97– включены в состав расходов на производство затраты, ранее отраженные в составе расходов будущих периодов.

Дебет 90-2 Кредит 20– признаны расходы по договору строительного подряда.

Такой порядок признания расходов предусмотрен пунктом 16 ПБУ 2/2008.

Некоторые сведения о расходах по договорам строительного подряда должны быть раскрыты в бухгалтерской отчетности подрядчика. Подробнее об этом см. Как отразить в учете доходы подрядчика по договору строительного подряда.

Порядок расчета налогов зависит от системы налогообложения, которую применяет организация.