Что такое расходный кассовый ордер (РКО) и для чего он нужен?

Расходным кассовым ордером (РКО) называют кассовый документ, который подтверждает факт выдачи наличных денежных средств из кассы. С июня 2014 года индивидуальные предприниматели вправе не оформлять РКО, как и прочие документы кассовой дисциплины – кассовые книги и приходные кассовые ордера.

Расходный ордер оформляется в случае:

- выдачи из касс наличности для ведения расчетов с подрядчиками, поставщиками;

- сдачи средств из кассы для их последующего зачисления на расчетный счет предприятия;

- выдачи денег в целях оказания материальной помощи сотруднику;

- расчетов с сотрудниками, подотчетными лицами, учредителями и т. д.

Какие требования предъявляются к расходному кассовому ордеру?

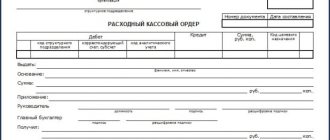

Для оформления документа используется форма КО-2 (код по ОКУД: 0310002). Документ составляется в одном экземпляре. На ордере проставляются подписи кассира, главного бухгалтера, руководителя предприятия, а также лица, которому передаются денежные средства из кассы.

Для выдачи денег из кассы по расходному кассовому ордеру кассир обязан запрашивать у лица, которому передаются средства, удостоверяющий его личность документ. Ордер остается в кассе и служит подтверждением того, что деньги были выданы на законных основаниях.

Как заполнить форму РКО?

Для оформления документа по форме КО-2 необходимо внести сведения в следующие поля:

- Организация – правовая форма и название предприятия.

- Код ОКПО по уведомлению из Росстата.

- Наименование структурного подразделения, оформляющего документ (при необходимости).

- Номер – порядковый номер ордера.

- Дата составления – дата, когда из кассы были выданы наличные средства.

- Код структурного подразделения, оформляющего документ (при необходимости).

- Корреспондирующий счет, субсчет – номер счета, по которому отражается операция выдачи наличности из кассы.

- Код аналитического учета (при наличии).

- Кредит – номер бухгалтерского счета, по кредиту которого отражается факт выдачи наличных средств из кассы.

- Сумма – сумма выдаваемых из кассы наличных денег (цифрами).

- Код целевого назначения (при наличии).

- Выдать – ФИО частного лица или название организации, которым должны быть переданы денежные средства из кассы.

- Основание – причина для выдачи наличных денег из кассы.

- Сумма – сумма поступивших в кассу денег прописью.

- Приложение – реквизиты прилагаемой первичной документации (при наличии).

- Получил – сумма полученных денег, дата и подпись (заполняется лицом, которому выдаются средства из кассы).

- Выдал кассир – подпись кассира с расшифровкой.

- При заполнении ордера нельзя делать какие-либо исправления.

Хватит тратить время на заполнение шаблонов и бланков Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов. КУБ – новый стандарт выставления и отправки счетов покупателям. Начать использовать КУБ прямо сейчас14 дней БЕСПЛАТНЫЙ

ДОСТУП

Нормативно-правовая база

- Федеральный закон от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете».

- ОК 011-93 Общероссийский классификатор управленческой документации (ОКУД).

- Указание ЦБР от 11 марта 2014 года «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Образец расходного кассового ордера 2017-2018 года: скачать онлайн бесплатный шаблон

Хватит тратить время на заполнение шаблонов и бланков Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов. КУБ – новый стандарт выставления и отправки счетов покупателям. Начать использовать КУБ прямо сейчас14 дней БЕСПЛАТНЫЙ ДОСТУП

Основные требования Банка РФ

Изменения в применении ККТ, в частности, введение онлайн-касс, повлекло за собой ряд корректировок в порядке учета кассовых операций (указание от 19.06.2017 № 4416-У, которое вступило в действие с 19.08.2017). Порядок ведения кассовых операций с наличными деньгами на территории РФ установлен Банком России. Он является единым и обязательным для юрлиц.

Необходимо распорядительным документом (приказом) установить лимит остатка денежных средств в кассе, который рассчитывается по формуле в соответствии с указанием Банка России.

ВАЖНО!

Субъекты малого предпринимательства и ИП, в соответствии с письмом ФНС России от 09.07.2014 № ЕД-4-2/13338, вправе не устанавливать лимит остатка наличных денег.

Все операции с наличностью оформляются кассовыми документами и отражаются в кассовой книге. Операции по приходу, расходу наличных оформляются приходными или расходными кассовыми ордерами (можно составлять один приходный и один расходный ордер после закрытия смены).

Поступление и выдача наличных денежных средств отражаются в кассовой книге, записи в ней делаются по каждому приходному и расходному ордеру. В конце рабочего дня кассир сверяет наличные деньги в кассе с суммой остатка по кассовой книге, заверяет записи в ней подписью. При отсутствии в течение дня движения денег по кассе запись в книге не делается.

На кого выписать РКО при выплате зарплаты по ведомости

Поскольку никаких четких правил касательно того, как оформить РКО при выдаче зарплаты по ведомости, в Указании нет, будем исходить из общих правил. Они таковы. У зарплатной ведомости есть срок действия — максимум 5 рабочих днейп. 6.5 Указания. Конкретный срок должен указать в ведомости директор, исходя из того, сколько дней необходимо для выдачи зарплаты всем работникам (с учетом установленных сроков выплаты зарплаты, текущих командировок, отпусков, отгулов и т. п.). В течение этого срока сумма, подлежащая выдаче по ведомости, может храниться в кассе сверх лимитап. 2 Указания. И до тех пор пока этот срок не истечет либо вся зарплата не будет выплачена раньше окончания этого срокапп. 4.6, 6.5 Указания:

- РКО ни на общую указанную в ведомости сумму, ни на суммы, уже выданные по ведомости с начала действия ее срока, не оформляется;

- в кассовой книге не отражаются ни предназначенные для выдачи, ни уже выданные по ведомости работникам деньги.

На конец последнего дня срока действия ведомости кассир подписывает ведомость, помечает в ней депонированные суммы и передает ее в бухгалтерию. Бухгалтер все проверяет и тоже ставит свою подпись. И только после этого, но обязательно в тот же день, бухгалтер составляет РКО на общую фактически выданную работникам суммуабз. 3 п. 6.5 Указания, а его номер и дату указывает на последней странице ведомости. Затем кассир регистрирует РКО в кассовой книгеп. 4.6 Указания.

Если ведомостей несколько, например на каждый отдел — своя, то не обязательно составлять отдельный РКО на каждую из них. Можно сделать один РКО на общую сумму выданной зарплаты и приложить к нему все ведомости. Соответственно, во всех ведомостях нужно проставить номер этого РКО.

В обычном, незарплатном, РКО указание получателя и его паспортных данных, а также его подписьабз. 2, 3 п. 6.1, п. 6.2 Указания нужны, чтобы у организации осталось подтверждение того, что она выплатила определенную сумму определенному человеку, а тот ее получил. И оформляют такой РКО до выдачи денег указанному в нем получателюп. 6.1 Указания.

А вот на момент составления РКО на основе зарплатной ведомости:

- деньги уже выданы из кассы работникам по ведомости, причем часть, возможно, в предыдущие дни;

- подтверждение выдачи каждому определенной суммы уже есть — это подписи работников в ведомости.

Поэтому РКО, составляемый на основе зарплатной ведомости, нужен только для внесения в кассовую книгу записи о выданных по ведомости суммах и не является подтверждением передачи денег. А значит, вписывать чьи-либо ф. и. о. в строку «Выдать» и паспортные данные в строку «По ___» не требуется. Соответственно, и подписывать РКО за получателя никто не должен. Именно поэтому в Указании заполнение этих строк упоминается только применительно к общему порядку выдачи денег из кассыпп. 6.1, 6.2 Указания. А для выдачи зарплаты установлен рассмотренный нами специальный порядок, в котором таких правил нетп. 6.5 Указания.

Вместе с тем на практике можно встретить и другие, ошибочные, варианты оформления РКО:

- <�или>на самого кассира — его ф. и. о. ставят в строке «Выдать», а в строке «По ___» указывают его паспортные данные. Рассуждают тут так: зарплату по ведомости выдает кассир, следовательно, на его имя и должен быть выписан РКО. Это неправильно, так как все деньги в кассе, в том числе и предназначенные для выплаты зарплаты, уже находятся у кассира, ведь он — материально-ответственное за кассу лицо. На того, кто работает кассиром, РКО может быть оформлен, только если он при этом выступает не как кассир, а как получатель денег. Например, как подотчетник, когда ему поручено купить что-то за наличные от имени организации.

Бывает, что у организации на одну кассу несколько кассиров, один из которых старшийабз. 2 п. 4 Указания, и зарплата выдается так: старший кассир передает деньги из кассы остальным, а те уже по ведомостям раздают их работникам. Но и в этом случае передача денег между старшим кассиром и остальными не оформляется РКО все по той же причине: пока деньги у кого-то из кассиров, они считаются находящимися в кассе. Такую передачу фиксируют в специальной книге учета принятых и выданных кассиром денежных средств (форма № КО-5утв. Постановлением Госкомстата от 18.08.98 № 88)п. 4.5 Указания;

- <�или>на директора либо главбуха. Формулировка в строке «Выдать» в этих случаях бывает такая: «Фомину А.А. на выплату зарплаты работникам за вторую половину июня 2015 года», а ниже, в строке «По ___», указываются паспортные данные Фомина. Это неправильно, так как при таком оформлении получится, что эту сумму из кассы вы передали названному человеку, а он уже где-то в другом месте должен раздать зарплату работникам. Но этого на самом деле не было: зарплату выдал кассир — именно его подпись стоит в ведомости в строке «Выплату произвел». Конечно, директор может сам вести кассовые операциип. 4 Указания, но тогда он выступает в роли кассира, а на кассира, как мы уже сказали, РКО не составляется.

В некоторых организациях заведен такой порядок: директор, главбух, начальник отдела, бригадир и так далее по оформленным на их имя РКО получают зарплату для своих подчиненных в кассе, а затем раздают ее работникам по ведомости. Невыданные суммы они вместе с ведомостью возвращают в кассу по ПКО. Но это неправильно. Зарплата должна быть выдана из кассы кассиром — таково требование Указания № 3210-Уабз. 2 п. 6.5, п. 6.2, п. 4, п. 6.1 Указания, то есть выдавать ее через подотчетников нельзя.

Поэтому тот, кто фактически выдает зарплату, должен быть назначен кассиром с возложением на него полной материальной ответственности за вверенные ему деньги. Тогда основной кассир будет на это время старшим, а передачу зарплатных денег раздатчику нужно зафиксировать в книге учета принятых и выданных кассиром денежных средств (форма № КО-5утв. Постановлением Госкомстата от 18.08.98 № 88).

Как рассчитать размер аванса?

Первая в месяце выплата зарплаты, либо как ее больше называют, аванс, не имеет четких параметров в ТК РФ. Но есть другой документ, который содержит параметры расчета этой выдачи денег работникам. Речь идет о Постановлении № 566 Совмина СССР от 23.05.1957, которое все еще не утратило свою силу и действует в тех частях, что не противоречат основному документу, регламентирующему трудовые отношения. Оно устанавливает размер аванса в сумме не меньшей, чем реально заработанные средства за фактически отработанный отрезок времени согласно тарифной сетке. Этот расчет очень часто применяется для определения авансовых платежей.

Кроме этого допускается вычисление первой выплаты месяца такими способами:

- пропорционально установленному окладу и количеству фактически отработанных дней;

- установленной суммы, которая однажды рассчитывается, как процент от оклада или другим методом.

Но второй вариант достаточно рискован для работодателя и может принести дополнительные хлопоты бухгалтерам. Ведь могут быть случаи, когда работник по тем или иным причинам не сможет отработать выплаченный аванс. К примеру, он пойдет на больничный, отпуск за свой счет и другие варианты.

Такая ситуация ведет к возникновению задолженности работника перед работодателем. Ее удержание довольно непростой процесс для ИП, в основном в документальном порядке, даже если сотрудник готов возместить все переплаты.

Первый вариант намного труднее изначально для бухгалтеров, но во много раз надежней. Это связано с тем, что выплачивается аванс за фактически отработанные дни согласно табелям учета рабочего времени. Переплатить при такой форме расчета аванса практически невозможно. Министерство труда РФ настоятельно рекомендует использовать именно этот способ определения размера аванса.

Еще есть один момент, который следует знать ИП, для проведения правильных выплат зарплаты сотрудникам. Речь идет о требовании извещать каждого работника об этом письмом, в котором необходимо указать:

- об элементах заработной платы за месяц выплаты;

- обо всех дополнительных выплатах в текущем периоде, в том числе за нарушение сроков оплаты труда, больничные, отпускные и другие;

- о суммах списаний и удержаний с начисленного дохода;

- об итоговой сумме, подлежащей к выплате.

Таким письмом является расчетный лист, который устанавливается предпринимателем на основе мнения работников.

Какой день указать в поле «Дата составления» РКО

Этот вопрос возникает, если зарплата выдается в течение нескольких дней. В Указании № 3210-У прямо сказано, что РКО составляется на фактически выданные суммыабз. 4 п. 6.5 Указания. Следовательно, дата составления РКО — это дата закрытия ведомости, то есть последний день выдачи зарплаты. Это правило объясняется тем, что заранее неизвестно, все ли работники придут в кассу за зарплатой, следовательно, нельзя предсказать, какая сумма будет выдана.

В некоторых организациях ставят дату 1-го дня выдачи зарплаты (1-й день срока, указанного в ведомости), так как считают, что расходным ордером оформляется поручение директора выдать зарплату наличными, а не перечислить ее на счета работников. Однако это неверно. Таким поручением служит сама расчетно-платежная или платежная ведомость, подписанная директором, а безналичную зарплату перечисляют на основе расчетной ведомостиУказания по применению и заполнению форм первичной учетной документации по учету труда и его оплаты (Платежная ведомость), утв. Постановлением Госкомстата от 05.01.2004 № 1. К тому же с 1 июня прошлого года подпись директора в РКО не обязательна.

Как оформляются операции

По правилам Банка РФ, оформление РКО, ПКО и кассовой книги производится на бумажном носителе или в электронном виде. Исправлять электронно оформленные документы после подписания нельзя. Вносить исправления в бумажные документы допускается, указав дату исправления, подписи лиц, составивших исправленный документ с фамилиями и инициалами. Контроль за ведением книги осуществляет главный бухгалтер.

ВАЖНО!

ИП вправе не оформлять кассовые документы и не вести кассовую книгу (п. 4.1 указаний Банка России 3210-У).

Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем. Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы.

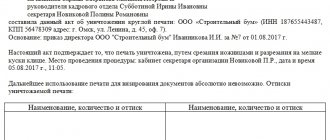

Образец оформления РКО, составляемого на основании зарплатной ведомости

| РАСХОДНЫЙ КАССОВЫЙ ОРДЕР | Номер документа | Дата составления |

| 153Должен быть указан в зарплатной ведомости | 10.07.2015Должна быть указана в зарплатной ведомости. При этом дата составления РКО — это дата закрытия зарплатной ведомости, то есть последний день выплаты по ней зарплаты |

| Дебет | Кредит | Сумма, руб. коп. | Код целевого назначения | ||||

| код структурного подразделения | корреспондирующий счет, субсчет | код аналитического учета | |||||

| 70 | 50 | 1 050 000,00Фактически выданная работникам сумма | |||||

| Выдать | работникамЭту строку можно и не заполнять |

| (фамилия, имя, отчество) |

| Основание: | зарплата за вторую половину июня 2015 годаВозможные варианты: «премия по итогам полугодия 2015 года», «отпускные» и т. д. |

| Сумма | Один миллион пятьдесят рублейФактически выданная работникам сумма |

| (прописью) |

| руб. | 00 | коп. |

| Приложение | Платежная ведомость от 06.07.2015 № 6-1Если ведомостей несколько, укажите их реквизиты через запятую |

| Руководитель организации | (должность) | Подпись директора не требуетсяУказания по применению и заполнению форм первичной документации по учету кассовых операций, утв. Постановлением Госкомстата от 18.08.98 № 88; п. 4.3 Указания. Поручением директора выдать определенную сумму зарплаты из кассы является подписанная им ведомость (подпись) | (расшифровка подписи) |

| Главный бухгалтер | (подпись) | С.Б. Еремина (расшифровка подписи) | |

| Получил | Один миллион пятьдесят рублейФактически выданная работникам сумма. С 01.06.2014 кассовые правила не требуют, чтобы сумму в этой строке вписывал получатель своей рукой, поэтому можно заполнить на компьютере |

| (сумма прописью) |

| руб. | 00 | коп. |

| «10» июля 2015 г. Совпадает с датой составления РКО | Подпись | Эта строка остается пустой |

| По | платежной ведомости от 06.07.2015 № 6-1Если ведомостей несколько, укажите их реквизиты через запятую |

| (наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя) |

| Выдал кассир | (подпись) | Монеткина А.Е. (расшифровка подписи) |

В кассовой книге в графе 2 «От кого получено или кому выдано» при регистрации оформленного на основании зарплатной ведомости РКО напишите «работникам» или оставьте графу пустой. То есть заполните графу так же, как у вас заполнена строка «Выдать» в расходном ордере.

Как лучше РКО — в Word или другом формате

Бланк расходного кассового ордера может быть представлен в 2 основных форматах — Word и Excel. Каждый из них имеет свои преимущества и недостатки.

Word-документы открываются в большем количестве программ — в распространенных операционных системах (Windows, Linux, MacOS), как правило, всегда есть предустановленное ПО, способное работать с файлами соответствующего формата.

С Excel-файлами корректно работает относительно немного решений — Microsoft Excel, Open Office Calc и их аналоги, включая «облачные» виды ПО. Как правило, в современных ОС по умолчанию они не установлены.

Если вы решили расходного кассового ордера в формате Excel, то в вашем распоряжении окажется более универсальный файл. Например, когда он создан в одной версии Microsoft Excel, то без проблем распознается в любых других, а в большинстве случаев также и в сторонних программах. В то время как Word-файлы в силу особенностей их структуры не всегда корректно распознаются в программах, отличающихся от тех, в которых были созданы.

Еще один аргумент за то, чтобы РКО в Excel заключается в удобстве его заполнения на компьютере. Структура файлов данного типа такова, что бухгалтеру труднее ошибиться с заполнением нужных данных на ПК, так как ячейки для ввода информации выделены. При заполнении Word-документа есть вероятность по ошибке затронуть иные элементы форматирования документа, вследствие чего его структура может быть нарушена.

Когда можно обойтись без ведомости, а когда — нельзя

Если зарплату в кассе получает только один работник или у вас в организации вообще мало работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику. Это не будет нарушением, потому что выдача зарплаты по РКО предусмотрена в Указании № 3210-У наряду с выдачей по ведомостип. 6 Указания.

Но тогда расходный ордер нужно оформлять уже по общим правилам — с указанием ф. и. о. и паспортных данных работника и получением его подписи. Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы.

Составить ведомость на единственного работника тоже можно, если вам так по какой-то причине удобнее. Тогда работник должен расписаться только в ведомости, а в составленном на ее основании РКО он свою подпись уже не ставит.

Вместе с тем есть случай, когда без ведомости не обойтись, — если работник по какой-то причине не пришел за зарплатой в дни ее выдачи. Ведомость с записью «Депонировано» напротив фамилии этого работника служит:

- лишним доказательством того, что невыдача зарплаты в установленный срок произошла не по вине работодателя. Напомним: за нарушение срока выплаты зарплаты предусмотрены административный штрафч. 1 ст. 5.27 КоАП РФ и выплата работнику компенсации за каждый день задержкист. 236 ТК РФ.

В ТК отдельно оговорено, что названная компенсация подлежит выплате, даже если в задержке работодателем выплаты зарплаты нет его виныст. 236 ТК РФ. Однако это правило не работает, если работник сам не пришел за зарплатой, при условии что на начало и на конец дня выдачи в кассе была необходимая сумма и деньги были подготовлены к выдаче по ведомости, подписанной директором. Ведь в этом случае уже нельзя говорить о том, что зарплату задержал работодатель;

- основанием для проводки по дебету счета 70 и кредиту счета 76, субсчет «Расчеты по депонированным суммам»;

- обоснованием того, что НДФЛ с зарплаты уплачен вовремя, а не досрочно.

Напомним: отправить в бюджет НДФЛ налоговый агент должен в день получения в банке денег на выдачу зарплатыпп. 4, 6 ст. 226 НК РФ. Но если кто-то из работников не пришел за деньгами, то без ведомости с надписью «Депонировано» нет подтверждения того, что снятые со счета деньги предназначались именно для выдачи этому работнику зарплаты. Тогда в случае проверки налоговики могут расценить перечисленный в бюджет НДФЛ как ошибочный платеж работодателя в бюджетПисьма ФНС от 29.09.2014 № БС-4-11/[email protected], от 25.07.2014 № БС-4-11/[email protected], так как уплата налога за счет средств налогового агента запрещенап. 9 ст. 226 НК РФ. И оштрафовать организацию по ст. 123 НК за то, что НДФЛ не был уплачен тогда, когда опоздавший работник наконец пришел за зарплатой.

Что делать, если вы выдали зарплату присутствующим работникам по «персональным» РКО без составления ведомости и после этого выяснилось, что один работник за зарплатой не пришел? Тогда платежную ведомость придется составлять только на одного этого работника. Это необычно, но нарушения в этом никакого нет.

***

И наконец, бывает и такая ситуация, когда зарплатная ведомость есть, а РКО к ней не нужен, — если вся указанная в ведомости сумма была депонирована. Ведь деньги из кассы так и не были выданы.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «ККТ / касса / платежные агенты»:

2019 г.

- Кому не надо применять ККТ в 2021 году, № 16 Разбираемся с оформлением онлайн-чеков, № 16 Отвечаем на «чековые» вопросы, № 16

- Изучаем новые поправки в Закон о ККТ, № 13

- Маркировка товара в кассовых чеках, № 1

2018 г.

- ККТ-проверки: быть или не быть, № 7

- Поспешите перепрошить ККТ, № 23

- Займы и ККТ: когда нужен чек, № 21

- Цена кассовой ошибки, № 20

- Пробивать ли чек?, № 17

- Изучаем поправки об онлайн-кассах, № 14

- Отвечаем на «кассовые» вопросы, № 13

- Когда нужна онлайн-касса, № 11

- Онлайн-ККТ: покупать или подождать?, № 10 Не применили ККТ: как избежать штрафа, № 10

2017 г.

- Чеки ККТ на товар в обменной таре, № 24

- Когда нужны чеки «возврат прихода», № 22 НДС с межценовой разницы в чеках ККТ, № 22 Признак способа расчета в кассовом чеке, № 22

- Отвечаем вмененщикам на ККТ-вопросы, № 15

- Как сэкономить на онлайн-кассе, № 13

- Онлайн-кассы в интернет-магазинах, № 11

- Как начать работу с онлайн-ККТ, № 1 Цена ККТ-нарушений, № 1 Этапы перехода на онлайн-ККТ, № 1

Как часто стоит оплачивать труд сотрудников?

Очень часто начинающие предприниматели, которые планируют нанять сотрудников, оговаривают с будущими работниками размер и выплату зарплаты, предлагая ее выплату одноразово за месячный период. Стоит отметить, что это вопиющее нарушение норм ТК РФ, который устанавливает привило оплаты труда каждые полмесяца. Это значит, что заработная плата выплачивается не реже, чем 2 раза в месяц. Для большинства привычнее будет сказать о выплате аванса и зарплаты. Но стоит отметить, что такого разделения официально нет. ТК РФ выделяет лишь выплату, производимую в 2 подхода.

Для других выплат предприятия сотрудникам обозначены тоже свои сроки:

- денежные средства на период отпуска должны быть выданы работнику за 3 дня до его начала или раньше;

- при увольнении расчетные обязательно выдаются в тот же день.

К регулярной оплате труда привязаны выплаты по листам нетрудоспособности. Они обязательно должны быть начислены и оплачены со следующей даты после назначения больничных. Имеется в виду, что после предоставления листа нетрудоспособности, в день следующей выплаты зарплаты на предприятии, также должны быть оплачены и пособия по болезни.

Стоит отметить, что оплата труда работникам дважды в месяц, это правило, которое не предполагает никаких исключений. Независимо от типа юридического лица, от формирования доходности, штат сотрудников должен получать заработанные деньги, как минимум двумя суммами за месяц. Очень часто ИП нарушают требования законов о трудовой дисциплине и ТК РФ по таким причинам:

- работники работают не в основном штате, как разрешает ТК РФ, а как внешние совместители;

- работник подает заявление о пожелании проведения выплаты лишь раз в месяц;

- ИП для своего предприятия выдал внутренний документ о том, что заработная плата будет выдаваться полной суммой, то есть раз в месяц.

В таких случаях документы, на которые ссылаются предприниматели, не имеют никакой законной силы. Они ничтожны, так как ТК РФ, которому они противоречат, имеет намного большую правовую силу.

Кроме этого при выявлении таких нарушений норм трудовых законов в части выплаты заработной платы на ИП будет наложен штраф от 1000 до 5000 рублей согласно требованиям Кодекса об административных правонарушениях, ст. 5.27. Трудовая инспекция строго следит за тем, чтобы не нарушали трудовые законы, постоянно проверяя предпринимателей.

Основные правила по оформлению расходно-кассового ордера

Документ не имеет стандартного, единого образца, рекомендованного к применению. Это значит, что предприятия и организации могут самостоятельно разрабатывать его бланк или же использовать один из распространенных шаблонов.

При разработке расходно–кассового ордера всегда нужно учитывать то, что он должен обязательно включать в себя наименование организации, которая его оформляет, сведения о том, на кого он выписывается, а также размер выдаваемой суммы. Кроме того, документ необходимо удостоверять подписью руководителя предприятия, бухгалтера и кассира.

Выписывать документ можно как в рукописном виде (что в последнее время встречается все реже), так и на компьютере. Заполняется «расходник» в одном экземпляре непосредственно тем сотрудником, который занимается выдачей наличности, но некоторые сведения в него вносит получатель финансовых средств.

Следует отметить, что к расходно-кассовому ордеру зачастую прилагаются документы, которые служат основанием для выдачи наличных денег из кассы (приказы, распоряжения руководства, копии договоров и т.п.) при этом, если на приложении есть подпись директора предприятия, то сам ордер удостоверять его подписью уже не обязательно.

Ставить печать на документе не нужно, поскольку он относится ко внутренней документации предприятия и к тому же с 2021 года требование к юридическим лицам о применении в деятельности печатей и штампов отменено.

Нюансы применения расходника

Когда по расходному ордеру выполняется выдача денег юридическому лицу (например, оплата за товар или материалы), то просто вносить его название как получателя нельзя.

В графу «Выдать» нужно записать Ф.И.О. работника фирмы-поставщика, который производит получение денежных средств. Либо, если все же необходимо указать название компании, то допускается запись следующего содержания: «ООО Фирма через Иванов А. А.». В графу «Приложение» в этом случае записывается реквизиты предъявленной доверенности.

Если расходник выписывается для сдачи наличной выручки в банк, то в графе «Выдать» нельзя записывать фразы типа «Выручка», «Сдача выручки» либо аналогичные. Здесь нужно указать Ф.И.О. ответственного работника, который производит это действие, а в графе «Приложение» – реквизиты объявления на сдачу наличности.

При выдаче работникам зарплаты можно оформить единый расходный ордер на всю сумму выплаты. В этой ситуации в графе «Выдать» записывается – «Работникам предприятия». В графу «Основание» записываются сведения о платежной ведомости. Поля ордера «По», «Получил» и «Подпись» нужно оставить незаполненными.

Инструкция по оформлению расходно-кассового ордера

Часть первая

В начале документа указывается полное наименование предприятия, которое выдает деньги (с указанием его организационно-правовой формы). Затем в «окошко» под названием ОКПО (Общероссийский классификатор предприятий и организаций) вписывается соответствующий код (но не обязательно). Далее указывается номер документа в соответствии с внутренней документацией фирмы, а также дата его составления (она должна совпадать с днем выдачи финансовых средств из кассы).

Следующее, что нужно заполнить – это специальная таблица. Первое, что в нее вносится –

- код структурного подразделения, выдающего деньги (при необходимости и только если такая кодировка используется на предприятии),

- номер бухгалтерского субсчета, по которому проходит учет наличности,

- код аналитического учета (также по необходимости),

- кредит (т.е. номер бухгалтерского счета, который отражает выдачу денег),

- конкретная сумма в рублях (цифрами).

Часть вторая

Во вторую часть ордера вносятся сведения о том, кому выдаются средства (фамилия, имя отчество полностью), основание для их выдачи – наименование хозяйственной операции (выдача материально помощи, аванс на командировку и т.д.), а также вписывается сумма прописью.

Затем чуть ниже указывается информация о прилагаемом документе (его наименование, номер и дата составления). В качестве приложения может выступать доверенность, квитанция, приказ, заявление, договор и т.п.

После внесения вышеозначенной информации расходно-кассовый ордер должен быть заверен руководителем организации или любым лицом, уполномоченным на подписание такого рода документов вместо него, а также бухгалтером, которые таким образом дают согласие на выдачу средств. Подписи нужно обязательно расшифровывать.

Следующие строки заполняются непосредственно тем, кто получает деньги. Этот человек должен от руки прописью опять же указать выданную ему сумму (копейки – цифрами), а в оставшееся незаполненным место поставить прочерк. Затем он же указывает дату получения денег и расписывается. Без оформления этих строк документ не будет действительным, а деньги, проходящие по данному расходно-кассовому ордеру, будут считаться присвоенными работником, их выдавшим.

Далее в документ вносятся паспортные данные или сведения из любого другого документа, служащего удостоверением личности гражданина, получающего деньги из кассы предприятия и кассир, непосредственно осуществляющий их выдачу, также ставит на «расходнике» свою подпись.

Нужно ли оформлять?

В ведомости содержится информация о том, кому и в каком размере зарплаты нужно выплатить. При получении денег каждый работник ставит напротив полученной суммы свою подпись.

То есть ведомость отражает сведения о том, какие суммы нужно выплатить, какие уже выданы, какие депонированы.

Для того чтобы бухгалтер смог провести расход выданных наличных денег в бухгалтерском учете, одной ведомости не достаточно, необходим первичный документ – расходный кассовый ордер.

Именно РКО выступает основанием для совершения проводки по расходованию наличных из кассы – Дт 70 Кт 50.

Кроме того, ордер служит основанием для внесения в кассовую книгу регистрационной записи о произведенном расходе из кассы.

Нормативно-правовая база

Федеральный закон РФ обязывает кассу любого предприятия проводить расчетные операции с оформлением РКО. За содержанием и достоверностью расходного документа следит главный бухгалтер предприятия и его подчиненные, которые ведут учет денежной наличности. Иметь представление о расходнике также должен директор компании и все лица, чьи подписи ставятся на бланке.

Информация, указанная в документе, должна заноситься в регистрационный журнал. Если этого не было сделано, документ неправильно оформлен или вовсе отсутствует, предусматриваются штрафные санкции. Допущение таких ошибок в один налоговый период, может караться штрафом в размере 10 тыс.р. И это только при отсутствии допущения более грубых налоговых правонарушений.

Злостным нарушением считается полное отсутствие РКО. Здесь предполагается более серьезное наказание. Хранить правильно оформленный расходник нужно на протяжении пяти лет.

Бланк РКО по унифицированной форме КО-2

Расходные кассовые операции осуществляются при заполнении унифицированной формы № КО-2. Она утверждена Постановлением Госкомстата от 18.08.1998 г. № 88.

Законодательство утвердило структуру документа и порядок его заполнения. Организации, использующие бухгалтерские программы, могут заполнять и распечатывать РКО. Вторым вариантом является использование типографских бланков либо распечатанных шаблонов.

Обязательным условием их применения является наличие всех необходимых реквизитов и соблюдение схемы их расположения в документе.

Заполняется форма КО-2 в следующих случаях:

- при сдаче на банковский счет денежной выручки (в строке Основание должна присутствовать соответствующая фраза, например, «Перечисление наличных средств на расчетный счет»);

- при передаче сотруднику денег под отчет в связи с приобретением необходимых для нужд организации материалов, отбытием в командировку, выдачи материальной помощи (в строке «Основание» обязательно конкретизируется причина).