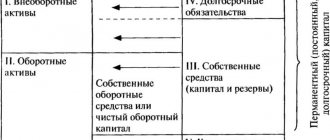

Внеоборотные активы

Все имущество организации делится на внеоборотные и оборотные активы. К первым относят не участвующие в процессе производства средства, но обеспечивающие создание продукта или оказание услуг. Это:

. основные фонды

— цеха, здания, сооружения, т. е. помещения, приспособленные для производства, а также оборудование, станки, установки и машины, обеспечивающие сам процесс;

. нематериальные активы,

т. е. имущество, не имеющее вещественно-материальной формы, но способное заметно поднять имидж компании и создать ей успешную репутацию (к ним относят актуальные компьютерные программы, лицензии, бренды, торговые марки и многое другое).

Все перечисленные активы объединены в 1-м разделе баланса, а их стоимость указывается в строке 1100. Заметим, что ОС и НМА в балансе всегда учитываются по остаточной стоимости (то есть первоначальная, уменьшенная на сумму износа). Амортизационные отчисления отражаются в учетных регистрах компании, и в балансе эту сумму увидеть невозможно.

Пассив, актив в теории и на практике

Проще будет понять, почему текущие пассивы, включенные в долгосрочные проекты, остаются текущими несмотря на временные затраты, если соотнести понятие «актив» и «пассив» в общем смысле.

Активы бывают:

- финансовыми – деньги;

- физическими – здания, оборудования и прочее;

- нематериальными – бренд и тому подобное.

Пассивы – это:

- обязательства перед поставщиками и кредиторами;

- ссуды в банке и тому подобное;

- задолженность по всевозможным издержкам, связанным с оплатой;

- налоги и другие начисления.

Если учет проводится по международным стандартам, текущие пассивы, строка в балансе – это строка Accounts Payable, Notes Payable, Accrued Expenses Payable, Federal Income Tax Payable. Обязательства перед поставщиками и кредиторами обозначается как Accounts Payable. Ссуды в банке заносятся в строку Notes Payable. Задолженность по издержкам, имеющим отношение к оплате, обозначается как Accrued Expenses Payable. Строка Federal Income Tax Payable означает, что речь идет о налоговом начислении.

Состав и оценка текущих активов

Для определения состава текущих активов нужно обратиться ко второму разделу бухгалтерского баланса. Оборотные активы разделены на группы с примерно равной ликвидностью. Каждая группа показывается в балансе отдельной строкой:

Запасы состоят из:

- Сырья, материалов;

- Готовой продукции;

- Незавершенного производства;

- Товаров.

Товарно-материальные запасы показываются в балансе по наименьшему из 2 возможных значений – первоначальной и возмещаемой стоимости;

Дебиторская задолженность включает в себя расчеты с покупателями и прочие расчеты. В балансе показывается за вычетом резерва по сомнительной задолженности.

В балансе строка для дебиторской задолженности есть только в разделе с краткосрочными активами. Часть расчетов с покупателями может быть долгосрочной; пример — продажа с рассрочкой платежа на срок более года. При подготовке бухгалтерской отчетности долгосрочную составляющую нужно показать по отдельной строке баланса.

В составе краткосрочных финансовых вложений отражаются:

- Займы, выданные другим компаниям;

- Депозиты;

- Вложения в акции, облигации, векселя, другие ценные бумаги.

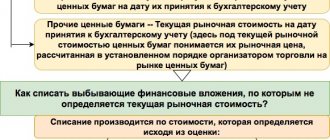

Финансовые вложения в зависимости от типа учитываются или по рыночной, или по первоначальной стоимости за вычетом резерва по обесценению.

Денежные средства отражаются по номинальной стоимости и показывают сумму остатков:

- На расчетных, валютных и специальных счетах организации в банках;

- В кассе предприятия.

Деньги – наиболее ликвидная составляющая активов. На практике иногда встречаются ограничения в их использовании. Типичный пример — отзыв лицензии у банка, ведущего расчетный счет предприятия. Денежные средства на таких счетах необходимо перевести в состав дебиторской задолженности или прочих оборотных активов и показать в балансе с учетом вероятности их утраты.

Понятие и значение статей бухгалтерского баланса

Остаточная стоимость таких объектов недвижимости отражается по строке 130 баланса, а значит, амортизация по ним учитывается при расчете этого показателя. Основные средства, которые по правилам бухгалтерского учета не подлежат амортизации, отражаются в строке 120 по первоначальной (восстановительной) стоимости.

Стоимость основных средств отражается в балансе независимо от того, эксплуатируются они или находятся на реконструкции, консервации, в запасе. В некоторых случаях на счете 01 могут числиться основные средства, полученные организацией в аренду. В этом случае арендаторы имущественного комплекса и лизингополучатели показывают по строке 120 баланса остаточную стоимость полученных в аренду (лизинг) основных средств.

Однако в бухгалтерской отчетности данные об этих основных средствах как собственных активах должен показать не управляющий, а учредитель доверительного управления. Он отражает остаточную стоимость основных средств, переданных в доверительное управление, по строке 120 баланса.

Соответствующие остатки по счету 79 учредитель доверительного управления в балансе не указывает. При этом несущественные по стоимости и значимости виды основных средств можно объединить в группу «Прочие основные средства». Прежде всего следует отметить, что наименование этой строки нужно понимать в широком смысле.

Кроме того, по строке 130 отражаются затраты на приобретение нематериальных активов и основных средств, требующих и не требующих монтажа, до их ввода в эксплуатацию. По строке 130 указывается сумма затрат на работы, выполняемые как хозяйственным, так и подрядным способом. Незавершенные капитальные вложения отражаются в балансе по фактическим затратам для застройщика (инвестора).

Обратите внимание: по строке 130 баланса в составе затрат по незавершенному строительству нельзя отражать суммы авансов, перечисленные поставщикам и подрядчикам. Согласно пункту 3 ПБУ 10/99 «Расходы организации» суммы авансов и предоплаты не признаются расходами организации.

Если капитальные вложения организации носят разноплановый характер, то для расшифровки показателя строки 130 она может ввести в форму баланса дополнительные строки. Остаток по счету 09 может быть небольшим по сумме. Однако по своей значимости это существенный показатель.

Поэтому отложенные налоговые активы необходимо отразить в балансе отдельной строкой. ПБУ 18/02 предоставляет организациям право отразить в балансе сальдированную (свернутую) сумму отложенных налоговых активов и отложенных налоговых обязательств (п. 19 ПБУ 18/02). По строке 150 указывают остаточную стоимость активов, которые не отражены по другим строкам раздела «Внеоборотные активы» баланса.

Строка 190 — итоговая для раздела I баланса. В этой строке отражается стоимость основных средств, взятых организацией в аренду. Расходы будущих периодов — это затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам.

Окончание года – традиционно время подведения итогов, в том числе финансовых и бухгалтерских. Есть объективные причины подвести итоги раз в год. Текущие пассивы подразумевают такие сроки погашения, отчет за год – самый важный в случае с бухгалтерским балансом. Независимо ни от чего, лучше побеспокоиться о состоянии дел заранее. Бухгалтеру хорошо бы проинформировать руководство, руководству хорошо бы проявить интерес к финансам. Если за период что-то было упущено из виду, самое время обратить на это внимание в конце года.

Пассив баланса

Разделение бухгалтерских показателей на две категории – актив и пассив, помогает систематизировать данные о деятельности компании, сформировать полную экономическую картину текущего состояния предприятия.

На равенстве пассива и актива строится основная отчетность организаций – баланс (Приказ Минфина от 2 июля 2021 г. № 66н). Для Пассива в отчете отводится правая табличная часть.

Для разнесения данных по статьям баланса используют суммы остатков по бухгалтерским счетам на отчетную дату.

Пассив баланса: определение и правила заполнения

Пассив представляет собой комплекс систематизированных итоговых показателей об источниках создания прибыли. В отчете они делятся на группы с последующей детализацией. Критерием разбиения на категории является происхождение капитала. статей баланса регулируется ПБУ 4/99. В пассиве баланса сгруппированы:

- Капитал.

- Обязательства предприятия долгосрочного характера.

- Обязательства, погасить которые надо в краткосрочной перспективе.

Пассив состоит из разделов, которые формируются группами статей баланса. Статьи баланса представлены строками отчета, предназначенными для отдельных показателей. Они нужны для отражения значений на отчетные даты имущества предприятия, источников его происхождения и имеющихся у компании непогашенных обязательств.

Структура пассива баланса

Каждый из трех разделов пассива отражает источники формирования активов организации, показывают, какая имеется основа у предприятия для извлечения выгод материального характера.

В 1 разделе показываются собственные ресурсы учреждения, представленные капиталом и созданными резервами. Эти ресурсы подразделяются на категорию постоянных и временных. В постоянную часть входит уставный капитал, который формируется при открытии организации.

Переменные показатели собственной ресурсной базы формируются за счет создаваемых резервов, проведения переоценки.

Остальные разделы пассива баланса отведены для фиксации обязательств перед контрагентами.

Раздел 2 посвящен задолженности организации, которая осталась на отчетную дату непогашенной, а дата окончательного расчета по сформированным займам должна наступить не ранее, чем через 12 месяцев.

К разделу 3 относятся краткосрочные обязательства, которым присуща высокая интенсивность изменения общего показателя задолженности предприятия. Эти долги должны быть погашены предприятием полностью в ближайшие 12 месяцев.

В пассиве баланса отражаются детализированные значения показателей по каждому разделу благодаря статьям отчета. Степень детализации зависит от формы баланса:

- в полной форме отчета (приложение 1 Приказа № 66н) постатейные расшифровки дают подробное представление о каждом показателе;

- в сокращенном варианте баланса (приложение 5 Приказа № 66н) статьи объединяются в подгруппы и показывают укрупненные показатели, это необходимо для упрощения процедуры составления отчета лицами, применяющими УСН.

Статьи пассива баланса

Сальдо счетов бухгалтерского учета и строки баланса соотносятся так:

- для статьи 1310 пассива, именуемой «Уставный капитал», значение показателя берется из остатка по 80 счету;

- по строке 1320 отражается значение остатка счета 81;

- строка 1340 предназначена для детализации сальдо счета 83 в части, касающейся внеоборотных активов;

- остальные суммы по 83 счету находят отображение в строке баланса 1350;

- строке 1360 соответствует сальдо 82 счета;

- строка 1370 аккумулирует в себе значение 84 счета.

Счета пассива баланса должны быть выражены в положительных числовых обозначениях. Исключение делается для строки 1370, которая может быть в форме отрицательного значения. Знак перед суммой зависит от того, каким был итог финансовой деятельности предприятия – прибыль или убыток.

Раздел с долгосрочными обязательствами может оказаться незаполненным, если у организации нет такого типа задолженностей. Показатель долгосрочных обязательств берется из счета 67. Особенность займов с длительным сроком погашения в том, что проценты по ним в балансе отражаются в разделе краткосрочных обязательств. Строка 1420 соответствует счету 77, в строке 1430 показывают сальдо по счету 96.

Почему текущие пассивы рассчитаны на один год

Все активы и пассивы можно разделить на две категории: текущие и долгосрочные. В этом заключается главная сложность отчета, потенциальный источник неразберихи и хаоса. Но хаос легко упорядочить, держать под контролем, если знать о существовании такой слабинки. Не на каждом предприятии она есть, однако на многих.

Текущие пассивы удобно погашать не только по графику, но и с временными рамками, приуроченными к какому-либо важному событию, к примеру, к Новому году.

Расплатиться со всеми долгами в течение года и встретить Новый год без долгов – хорошая цель. Кому-то, правда, больше нравится начинать с понедельника жить по-новому. Долговые обязательства – это часть жизни любого предприятия, абсолютная норма. Текущие пассивы требуют постоянного внимания, строгости и пунктуальности.

Текущие пассивы погашаются за счет текущих активов или же путем привлечения новых текущих пассивов. Исключение составляют лишь такие компании, как электроэнергетические, банковские, страховые. В некоторых случаях производственный цикл предприятия подразумевает создание текущих пассивов, которые не будут обращены в деньги за 12 месяцев. Тем не менее это текущие пассивы. Это может быть сырье для производства коньяка, например.

Как известно коньяк надо настаивать по правилам, в соответствии с особой рецептурой. Это или год, или три, или пять. Возможно, даже больше. Готовый коньяк теоретически продастся за 12 месяцев. Сырье по прежнему называется текущим пассивом, хотя времени на превращение его в прибыль нужно больше чем 12 месяцев.

Видео-урок Расчет величины чистых активов

Анализ чистых активов проводится в следующих задачах:

- Оценка финансового состояния и платежеспособности компании (см.→ « «).

- Сравнение чистых активов с уставным капиталом.

Оценка платежеспособности

Платежеспособность представляет собой способность предприятия рассчитываться за свои обязательства своевременно и в полном объеме. Для оценки платежеспособности производят, во-первых, сравнение величины чистых активов с размером уставного капитала и, во-вторых, оценка тенденции изменения. На рисунке ниже показана динамика изменения чистых активов по кварталам.

Анализ динамики изменения чистых активов

Следует разделять платежеспособность и кредитоспособность, так кредитоспособность показывает возможность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных видов актива (см.→ ). Тогда как платежеспособность отражает возможность погашения долгов как с помощью наиболее ликвидных активов, так и медленно реализуемых: станки, оборудование, здания и т.д. В результате это может отразиться на устойчивости долгосрочного развития всего предприятия в целом.

На основе анализа характера изменения чистых активов производится оценка уровня финансового состояния. В таблице ниже показана взаимосвязь между тенденцией изменения чистых активов и уровнем финансового состояния.

Сравнение чистых активов с уставным капиталом

Помимо динамической оценки, величину чистых активов для ОАО сравнивают с размером уставного капитала. Это позволяет оценить риск банкротства предприятия (см.→ ). Данный критерий сравнения определен в законе ГК РФ (п. 4 ст. 99 ГК РФ; п. 4 ст. 35 Закона об акционерных обществах

). Не соблюдение данного соотношение приведет к ликвидации в судебном порядке данного предприятия. На рисунке ниже представлено соотношение чистых активов и уставного капитала. Чистые активы ОАО «Газпром» превышают уставной капитал, что исключает риск банкротства предприятия в судебном порядке.

Показатели, характеризующие рыночную устойчивость предприятия

В ходе анализа рассчитывается ряд показателей, которые позволяют судить о финансовой автономности фирмы. Рассмотрим их подробнее.

Коэффициент финансовой автономности (удельный вес собственного капитала в общей сумме капитала)

Коэффициент автономии показывает, какая часть долгов может быть возмещена собственными средствами. В норме этот показатель должен превышать 50%. Рассчитывается он так:

Собственный капитал : Общая величина капитала

Коэффициент финансовой зависимости (доля заемного капитала)

Коэффициент зависимости – обратная показателю автономности величина, показывающая участие заемных средств в обеспечении функционирования фирмы. Рассчитывается показатель так:

Общая величина капитала : Собственный капитал

Плечо финансового рычага (коэффициент финансового риска)

Этот коэффициент читается следующим образом:

Заемный капитал / Собственный капитал

Очевидно, что чем ниже уровень плеча финансового рычага, тем большей финансовой устойчивостью характеризуется компания.

Виды балансов

Балансы подразделяются по разным признакам, например:

- по времени (вступительные, начальные, промежуточные, заключительные и ликвидационные);

- по полноте сведений (общие, частные).

Вступительный баланс составляется при возникновении организации, утверждении фирмы, акционерного общества и др.

Начальный баланс составляется каждый год, с целью выяснения имущественного положения организации после годовой работы и определения качественного состава имущества. Начальный баланс, составленный в конце отчетного года, является конечным к истекшему году и начальным по отношению к наступающему году.

Промежуточный (проверочный) баланс составляется ежеквартально и может быть скорректирован в конце финансового года.

Заключительный (ликвидационный) баланс составляется при прекращении деятельности организации. Его составляет особая комиссия, которой поручается ликвидация организации.

Общие балансы содержат сведения об имуществе, правах и обязательствах всей организации в целом, а частные — сведения об имуществе, правах и обязательствах какой-либо отдельной части организации.

Балансовый отчет компании

Балансовый отчет организации – это итог ее деятельности за конкретный отрезок времени. В этой форме наиболее наглядно продемонстрирован принятый в бухучете принцип двойной записи – итоги активной и пассивной частей баланса всегда равны.

Существует множество видов балансовых отчетов:

- По моменту заполнения: вступительный и заключительный;

- По степени консолидации: единый либо сводный;

- По периоду: годовой либо промежуточный;

- По методике заполнения: сальдовый либо оборотный.

Для анализа на практике чаще всего используют сальдовый годовой баланс – форму номер один, заполняемую по итогам года.

Управление оборотным капиталом

В процессе производства и обращения текущие активы превращаются из одного вида в другой:

- На имеющиеся деньги компания закупает сырье;

- Из сырья производится готовая продукция;

- Готовая продукция реализуется покупателям;

- Денежные средства от покупателей поступают на счет предприятия.

Для непрерывного производственного процесса предприятие должно в каждый момент времени иметь текущие активы на каждом из этапов в достаточном количестве. Управление оборотным капиталом по сути представляет собой управление этим круговоротом текущих активов.

Рассмотрим понятие, формулу расчета и экономический смысл чистых активов компании.

Еще найдено про пассив баланса

- Анализ взаимосвязи чистой прибыли и чистого денежного потокаIII 297 700 44 367 685 9100 302 5 559 985 Баланс пассив 38 436 753 474 622 8 805 869 5

- Среднегодовая стоимость капиталаДанными служит бухгалтерский баланс строка Пассив баланса Среднегодовая стоимость капитала формула Среднегодовая стоимость капитала Пассив баланса на начало года Пассив

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 2Если актив баланса раскрывает предметный состав имущественной массы организации то пассив баланса имеет иное назначение Под пассивом рассматривают всю совокупность юридических отношений лежащих в основе

- Анализ источников формирования капиталаВо втором разделе приводится информация по оборотным активам к которым относятся запасы сырья и материалов незавершенного производства готовой продукции товаров все виды дебиторской задолженности денежные средства краткосрочные финансовые вложения и прочие оборотные активы Пассив баланса обязательства предприятия представлен тремя разделами собственный капитал раздел III долгосрочные обязательства раздел IV

- Модель автоматической финансовой отчетности предприятияПредставим имущество предприятия — актив баланса — суммой значений имущественных функций капитал предприятия — пассив баланса -аргументами этих функций а равенство актива и пассива назовем формулой баланса предприятия Заметим

- Промежуточные ликвидационные балансы: проблемы и перспективыШера предлагал рассматривать каждый баланс как ликвидационный где правая часть баланса пассив — долевое распределение имущественной массы организации После М Берлинера актив стали рассматривать как

- Особенности аудита ликвидности баланса коммерческих организацийТаким образом первые три группы представляют собой текущие активы а четвертая постоянные активы Пассив баланса также подразделяется на четыре группы по степени срочности их оплаты П1 — наиболее

- Контролировать платежеспособность компании поможет матричный балансАктив и пассив баланса тесно взаимосвязаны для формирования долгосрочных активов привлекаются долгосрочные ресурсы Если же это не

- Финансовый анализ предприятия — часть 2Для проведения анализа актив и пассив баланса группируется рис 1.2 по следующим признакам — по степени убывания ликвидности актив —

- Хозяйственная операцияУказанные хозяйственные операции одновременно уменьшают актив и пассив баланса и следовательно итог баланса на сумму каждой из этих операций Далее бухгалтерский баланс

- Анализ арбитражного управляющегоКак видно из приведенной диаграммы пассив баланса по состоянию на 01.01.2015 г состоит из капитала и резервов долгосрочных обязательств краткосрочных

- Анализ финансово-хозяйственной деятельности для администраций субъекторв РФКак видно из приведенной диаграммы пассив баланса по состоянию на 01.01.2015 г состоит из капитала и резервов долгосрочных обязательств краткосрочных

- Анализ финансового состояния в динамикеКак видно из приведенной диаграммы пассив баланса по состоянию на 01.01.2015 г состоит из капитала и резервов долгосрочных обязательств краткосрочных

- Содержание понятия финансовое состояние коммерческой организацииИсточники финансовых ресурсов — это пассив баланса Таким образом необходимо дополнить понятие финансовых ресурсов — это наличие денежных фондов у

- Финансовый потенциал предприятия: понятие, сущность, методы измеренияИсточники Баланс Направления расходования 1. Выручка за исключением амортизации СФР РФР 1. Себестоимость коммерческие и управленческие … Социальные выплаты дивиденды 3 Пассивы за исключением реинвестированной прибыли и НДС по приобретенным ценностям 4. Активы за исключением НДС

- Сравнительный аналитический балансКак видно из приведенной схемы пассив баланса по состоянию на 01.01.2015 г состоит из капитала и резервов долгосрочных обязательств краткосрочных

- Валюта балансаДалее бухгалтерский баланс пассив баланса актив баланса балансовая прибыль Страница была полезной

- Бухгалтерские кодыИТОГО краткосрочных обязательств 1500 БАЛАНС пассив 1700 ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ 2000 Выручка 2110 Себестоимость продаж 2120 Валовая

- Долгосрочные пассивыДалее пассивы пассив баланса текущие пассивы краткосрочные пассивы устойчивые пассивы постоянные пассивы Страница была полезной

- Статьи балансаСтатьи пассива баланса Пассив баланса состоит из трех разделов Раздел III баланса представлен собственным капиталом а в разделах

specpreprava.ru

Онлайн журнал для бухгалтера Однако для корректировки некоторых из них используются контрарные, в данном случае контрпассивные счета, которые имеют дебетовый баланс, то есть уменьшают величину обязательств. Примером таких счетов являются дисконт по облигациям к оплате или дисконт по векселям к оплате.

Намерения Приводящие к возникновению обязательств намерения компании, например, подписание контракта на получение товаров или услуг в будущем, хоть и являются юридически обязывающими, не отражаются в бухгалтерском балансе до тех пор, пока они не будут фактически предоставлены.

Если суммы таких намерений являются существенными, они раскрываются в примечаниях к финансовой отчетности. Важно Условные обязательства Условными обязательствами (англ.

Дебиторская задолженность 1230 240 Отражается результат сложения дебетовых сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 за минусом счета 63 Финансовые вложения (за исключением денежных эквивалентов) 1240 250 Приводится дебетовое сальдо счетов 55, 58, 73 (за вычетом счета 59) — информация о финансовых вложениях сроком обращения не более года Денежные средства и денежные эквиваленты 1250 260 Строка содержит сальдо счетов 50, 51, 52, 55, 57, 58 и 76 (в части денежных эквивалентов) Прочие оборотные активы 1260 270 Заполняется при наличии данных (на величину оборотных активов, не указанных в других строках раздела) Активы всего 1600 300 Итог всех активов Расшифровка отдельных показателей пассива бухгалтерского баланса Коды пассива также 4-значные: 1-я цифра — это принадлежность строки к бухбалансу, 2-я — это номер раздела пассива (например, 3 — капитал и резервы и т. д.).

Суммарные пассивы

Суммарные пассивы в балансе строка Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса.

Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором. 12 месяцев будут в существенной степени изменены.

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

Расшифровка бухгалтерского баланса позволяет пользователям извлечь из его «скупых» цифр максимум полезной информации.

Финансовые вложения (за исключением денежных эквивалентов) 1240 250 Приводится дебетовое сальдо счетов 55, 58, 73 (за вычетом счета 59) — информация о финансовых вложениях сроком обращения не более года Денежные средства и денежные эквиваленты 1250 260 Строка содержит сальдо счетов 50, 51, 52, 55, 57, 58 и 76 (в части денежных эквивалентов) Прочие оборотные активы 1260 270 Заполняется при наличии данных (на величину оборотных активов, не указанных в других строках раздела) Активы всего 1600 300 Итог всех активов Расшифровка отдельных показателей пассива бухгалтерского баланса Коды пассива также 4-значные: 1-я цифра — это принадлежность строки к бухбалансу, 2-я — это номер раздела пассива (например, 3 — капитал и резервы и т. д.).

Что относится к суммарным пассивам в бухгалтерском балансе

Расшифровка строк бухгалтерского баланса (1230 и др.) В строках пассивной части баланса находят отражение источники получения денежных средств компанией, иначе говоря, источники ее финансирования.

Информация, содержащаяся в строках пассива, помогает понять, как изменилась структура собственного и заемного капитала, сколько компания привлекла заемных средств, сколько из них краткосрочных и сколько долгосрочных и т.д. 470, 490, 590, 610, 620, 700).

Назначение строк актива и пассива старой формы баланса (приказ № 67н) существенно не отличается от назначения строк обновленного бухгалтерского баланса — разница лишь в перечне этих строк, их кодировании и степени детализации информации.

Суммарные пассивы в бухгалтерском балансе строка

На практике наиболее широко распространены следующие виды текущих пассивов: — расчеты с поставщиками и кредиторами (Accounts Payable); — краткосрочные банковские и прочие ссуды (Notes Payable); — задолженность по издержкам к оплате (Accrued Expenses Payable); — налоги и прочие начисления (Federal Income Tax Payable).

Поскольку предполагается, что читатель знаком с бухгалтерским учетом, мы не будем детально рассматривать все статьи баланса, но поговорим только о том, что требует специальных знаний или, что встречается чаще, особого подхода со стороны аналитика.

В промышленных, торговых компаниях и компаниях сферы обслуживания активы и пассивы разделяют на текущие и долговременные. Однако не все компании могут обойтись только «стандартными» строками данной отчетности — многим необходима расширенная детализация.

Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия. При этом важно, чтобы у организации, имеющей убыток, итог раздела «Капитал и резервы» (чистые активы) не оказался меньше величины уставного капитала.

Для статьи «Доходы будущих периодов» значение берется как сумма остатков по счетам 86 (целевое финансирование) и 98 (доходы будущих периодов).

По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств.

В активе баланса отражается стоимость имущества организации в разбивке по его составу и направлениям размещения.

- Что относится к суммарным пассивам в бухгалтерском балансе

- Суммарные пассивы

- Расшифровка строк бухгалтерского баланса (1230 и др.

) - Текущие пассивы в балансе — это строка 1500 баланса

- Расшифровка отдельных показателей пассива бухгалтерского баланса

- Строки баланса 2021: расшифровка

- Расшифровка строк бухгалтерского баланса по счетам

- Суммарные пассивы в балансе это строка

- Суммарные пассивы в балансе строка

Что относится к суммарным пассивам в бухгалтерском балансе Однако в бухгалтерской отчетности данные об этих основных средствах как собственных активах должен показать не управляющий, а учредитель доверительного управления. Он отражает остаточную стоимость основных средств, переданных в доверительное управление, по строке 120 баланса.

Внимание

Расшифровка отдельных показателей пассива бухгалтерского баланса Внимание В балансе отражается все имущество, обязательства, капиталы, денежные и оборотные средства организации на определенный период.

Денежная оценка каждой статьи дает возможность анализа активов и пассивов организации.

Принцип равновесия, регламентируемый двойной записью, обеспечивает равновесие двух сторон баланса, каждая из которых систематизирована по видам ликвидности средств.

Что такое пассивы предприятия, можно узнать из правой части таблицы, для этого необходимо изучить ее структуру. Нормативными актами (Налоговым кодексом) закреплена типовая форма баланса, его разделы и прописан порядок заполнения каждой статьи. Для расшифровки данной отчетной формы существуют дополнительные приложения, отражающие конкретную информацию по каждому виду активов или обязательств и капитала.

Суммарные пассивы в бухгалтерском балансе строка 1230

Важно

Информация расшифровывается в пояснениях к бухбалансу (например, в форме 5) Прочие краткосрочные обязательства 1550 660 Заполняется в том случае, если не все краткосрочные обязательства отражены в других строках раздела Итого краткосрочных обязательств 1500 690 Указывается суммарный итог краткосрочных обязательств Пассивы всего 1700 700 Итог всех пассивов В новой форме бухбаланса строк оказалось меньше, чем в старой, а столбцов, наоборот, больше. Однако не все компании могут обойтись только «стандартными» строками данной отчетности — многим необходима расширенная детализация. Поэтому иногда используются дополнительные статьи, например, к строке 1260 «Прочие оборотные активы» открывают детализирующую строку 12605 «Расходы будущих периодов».

Бухгалтерский баланс на языке бухгалтерского законодательства ранее назывался формой 1.

Прочие краткосрочные обязательства

могут включать в себя

— целевое финансирование, порождающее обязательство по передаче заказчикам объекта финансирования в течение 12 месяцев после отчетной даты;

— суммы НДС, принятые к вычету при перечислении аванса и подлежащие восстановлению к уплате в бюджет при фактическом получении товаров либо при возврате перечисленного аванса;

— фонды специального назначения на финансирование текущих расходов.

Статьи 170, 171, 172 Налогового кодекса

1) Сайт находится в режиме наполнения, просьба отнестись с пониманием;

2) Для корректной работы нужно включить Javascript в настройках браузера;

4) Ссылка на материалы сайта при их цитировании или использовании обязательна.

Прочие обязательства в балансе это

По строке 1550

отражаются прочие обязательства организации, срок погашения которых не превышает 12 месяцев:

(в части прочих краткосрочных обязательств)

(в части прочих краткосрочных обязательств)

В составе прочих краткосрочных обязательств могут отражаться:

- целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее обязательство по передаче им построенного объекта в течение 12 месяцев после отчетной даты;

- суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению к уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса;

- фонды специального назначения на финансирование текущих расходов.

Письмо Минфина от 30.12.93 N 160 «Положение по бухгалтерскому учету долгосрочных инвестиций»

Достаточность денежных средств по отношению к текущим пассивам

Для того чтобы выяснить, какое количество денежных средств требуется для уплаты текущих обязательств, необходимо рассчитать коэффициент достаточности. При его определении используется такое экономическое понятие, как степень покрытия. Иными словами, нужно определить соотношение сумм текущих пассивов и активов.

Если в результате вычислений выяснилось, что текущие активы имеют довольно значительный вес в статьях баланса, то есть уверенность в том, что текущие пассивы будут оплачены из собственных средств. Такое преобладание позволяет компании создавать резервный запас на случай непредвиденных убытков. Величина резервного запаса является важным показателем для кредиторов. Если полученный показатель коэффициента покрытия больше 2, то такая величина является гарантией безопасности текущих активов в случае снижения рыночных цен.

Коммерческий цикл компании также играет немаловажную роль в формировании текущих активов и пассивов. Потребность предприятия в оборотном капитале напрямую зависит от сроков кредиторской и дебиторской задолженности. Чем больше срок кредитных обязательств поставщика, тем увереннее себя чувствует компания в случае задержки платежей от покупателей.

Взаимосвязь текущих пассивов и активов в коммерческой деятельности предприятия очевидна. Эти понятия являются основополагающими константами бухгалтерского баланса. Размер оборотных средств и обязательств характеризует экономическое состояние компании и её финансовую устойчивость.

Краткосрочными

являются обязательства, срок погашения которых не превышает 12 месяцев после отчетной даты.

К краткосрочным обязательствам относится краткосрочная организации перед поставщиками (за поставленные товары, выполненные работы и оказанные для организации услуги), покупателями (по полученным от них авансам), учредителями и работниками, перед бюджетом и внебюджетными фондами, заимодавцами и прочими кредиторами.

Кроме того, в составе краткосрочных обязательств организации отражаются резервы предстоящих расходов.

Порядок формирования показателей по строкам раздела V пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

В разделе V «Краткосрочные обязательства» пассива баланса отражаются сведения о краткосрочных заемных источниках, привлеченных организацией.

В строку 1510 «Заемные средства» заносится кредитовое сальдо счета 66 «Расчеты по краткосрочным кредитам и займам», а также часть сумм с кредита счета 67 «Расчеты по долгосрочным кредитам и займам» (в части, подлежащей погашению в пределах ближайших 12 месяцев после отчетной даты).

По строке 1520 «Кредиторская задолженность» организации нужно показать общую сумму всех видов краткосрочной задолженности перед другими организациями и лицами, а также перед государством и внебюджетными фондами. Для этого складывают кредитовые сальдо следующих счетов (в части краткосрочной кредиторской задолженности):

62 «Расчеты с покупателями и заказчиками» (в части краткосрочной кредиторской задолженности по полученным авансам и предоплатам);

75 «Расчеты с учредителями», субсчета 2 «Расчеты по выплате доходов»;

Организации вправе самостоятельно определять детализацию показателей по статьям отчетности.

Поэтому в принципе организация может добавлять расшифровывающие строки для детализации показателя по стр. 1520 «Кредиторская задолженность».

Например, для обособленного представления информации о краткосрочной кредиторской задолженности перед поставщиками и подрядчиками, перед персоналом организации, перед бюджетом по уплате налогов и сборов, а также перед внебюджетными фондами, если организация признает такую информацию существенной.

Заполнять стр. 1530 «Доходы будущих периодов» пассива баланса организация должна в случаях, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета.

Например, коммерческие организации здесь отражают сумму кредитовых сальдо счетов 98 «Доходы будущих периодов» и 86 «Целевое финансирование».

Дело в том, что в коммерческих организациях, получающих бюджетные средства, суммы целевого финансирования, направленные на приобретение внеоборотных активов или материальных запасов, учитываются в составе доходов будущих периодов. Остатки целевого финансирования также отражаются в рамках этой категории объектов учета.

Строка 1540 «Оценочные обязательства» предназначена для отражения кредитового сальдо счета 96 (за исключением сумм, включенных в состав долгосрочных обязательств).

По строке 1550 «Прочие обязательства» отражаются остальные виды краткосрочных обязательств, не попавшие в вышеперечисленные строки.

Например, суммы целевого финансирования, полученного организациями-застройщиками от инвесторов и порождающего обязательство передать им построенный объект в течение 12 месяцев после отчетной даты (в бухучете они учитываются на счете 86 «Целевое финансирование»), или суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению и уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса (предоплаты), обычно учитываемые на счете 76 «Расчеты с разными дебиторами и кредиторами».

Итоговая сумма стр. 1510 — 1550 отражается по стр. 1500 «Итого по разделу V», характеризующей общую величину краткосрочного заемного капитала (обязательств) организации.

Коды и расшифровки

Балансовый документ включает в себя 5 основных разделов. Рассмотрим их наименования и содержание.

Раздел 1 – Активы вне оборота

Раздел 1 — направление, включающее сведения о том, какими активами, имеющими низкую степень ликвидности, владеет организация. Традиционно к ним можно отнести оборудование, здания, помещения, нематериальную активную часть и прочие элементы.

Основа раздела – 7 строчек, начиная нематериальными активами (1110) и заканчивая прочими элементами (1170). Помимо этого, в рамках данной части содержатся строчки с результатами исследовательских работ (1120), основными средствами (1130), доходными инвестициями (1140), налоговыми активами (1160).

Последняя строчка (1100) подводит итоги всех предыдущих направлений и элементов.

Раздел 2 – Активы в обороте

Раздел 2 — группа ресурсов, которые являются наиболее высоколиквидными. К их числу можно приписать товарные позиции, задолженность со стороны дебиторов, денежные средства в кассе, на счетах организации и т. д.

Рассматривая более подробное описание документа, стоит обратить внимание на запасы, отраженные в стр. 1210, НДС (1220), задолженность по суммам, которые должны внести дебиторы (1230), вложения финансов (1240), денежные ресурсы (1250) и прочее.

Раздел 3 – Капитал

В разделе 3 отображаются сведения, связанные с капиталом предприятия и резервной частью, на которую оно может рассчитывать. Эта часть содержит 6 основных направлений и одну итоговую строку.

К числу строк следует отнести складочные капитальные ресурсы (1310), собственные ценные бумаги, преимущественно акции, выкуп которых произошел у акционеров (1320), переоценку активов вне оборота (1340), добавочные средства, не подлежащие переоценке (1350), резервный фондовый капитал (1360), непокрытая убыточная часть (1370).

Раздел 4 – Финансовые обязательства долгосрочного характера

В раздел 4 можно отнести различные долги организации, которыми она владеет на перспективу. Если рассматривать и изучать эту часть балансового документа подробно, можно выделить следующие направления: заемные ресурсы (1410), отложенные обязательства по сборам и взносам в государственную казну (1420), резервы, созданные в рамках условных обязательств (1430), прочие долги (1450). И, наконец, итоговая строка, представленная суммой всех заполненных граф (1460).

Раздел 5 – Обязательства краткосрочного характера

Назначение кодовых значений и нумераций в разделе 5 происходит по тому же принципу. Всего есть 5 основных направлений и одно итоговое.

В строке 1510 происходит отражение заемных средств, в 1520 можно получить сведения о данных по кредиторской задолженности. В рамках стр. 1530 есть возможность обзаведения данными по доходным поступлениям будущих периодов.

Резервы предстоящих расходных направлений фигурируют в графе 1540, а прочие обязательства указаны в 1550.

Традиционно кодовые значения требуются с той целью, чтобы органы и структуры официальной статистики обретали возможность объединения сведений, изложенных в разнотипных балансовых данных, в единое целое.

Но если составление бумаги осуществляется за квартал или другой, более маленький отчетный период, заполнение строк необязательно, т. к. они не включают в себя какие-либо функциональные особенности.

Кодировка нужна только в рамках тех практических ситуаций, когда происходит последующее предоставление документов в органы.

Анализ текущих активов

Значения текущих активов используются для оценки предприятия по финансовым коэффициентам.

Доля оборотных активов в общей структуре баланса

Характеризует имущественное положение предприятия и рассчитывается по формуле:

сумма текущих активов/величина баланса

С одной стороны, высокий уровень текущих активов снижает риск неплатежеспособности. С другой стороны, требуется соблюдать равновесие между краткосрочными и долгосрочными активами, так как последние повышают устойчивость предприятия и обеспечивают производственный процесс.

Нормативные значения различаются по отраслям. У торговых компаний доля оборотных активов всегда существенно выше, чем у производственных предприятий.

Коэффициенты ликвидности

Все балансовые показатели в формулах берутся как среднее на начало и конец отчетного периода.

Пониженные значения коэффициентов ликвидности говорят о рисках несвоевременного расчета по долгам, слишком высокие — о неэффективном управлении оборотным капиталом.

Рентабельность:

Это (чистая прибыль предприятия из отчета о прибылях и убытках/текущие активы) * 100%

Показывает прибыль на 1 рубль стоимости текущих активов. Оптимальной считается рентабельность 18-20%.

Оборачиваемость:

Характеризует деловую активность компании, используется для оценки эффективности управления текущими активами, в особенности запасами и дебиторской задолженностью.

Период оборачиваемости определяется как:

(средняя сумма текущих активов за отчетный период/выручка) * количество дней отчетного периода

Чем короче период оборачиваемости, тем быстрее оборотный актив превращается в денежные средства.

Глубокий структурный анализ капитала предприятия (этапы, задачи)

Более глубокое структурное исследование пассивной части баланса предполагает изучение соотношений между заемными и собственными источниками финансирования деятельности, подробную оценку изменений их уровней с исследованием причин этих перемен, поиск оптимального соотношения между долгосрочными и краткосрочными долгами.

Оценка краткосрочных и долгосрочных источников в составе заемного капитала

Исследуя структуру долгосрочных и краткосрочных задолженностей положительно расценивают именно рост обязательств с долгим сроком, поскольку у них есть ряд преимуществ:

- Обеспечение фирмы пролонгированными финансовыми источниками, необходимыми для инвестирования капитальных преобразований;

- Повышение текущей платежеспособности;

- Рост финансовой устойчивости.

Что касается кредиторских долгов с коротким сроком, то здесь исследуются пропорции между банковскими кредитами и долгами перед персоналом, контрагентами, налоговой и фондами и т.д.

Ссуды банков считаются более дорогими источниками финансирования в сравнении с дешевыми (а иногда и бесплатными) прочими обязательствами с кратким сроком. Однако здесь нужно быть осторожными: иногда санкции за несвоевременное перечисление налогов или просрочку оплаты по договору могут оказаться весьма значительными.

Оценка баланса на признаки “хорошего” баланса

Итоговым этапом анализа является оценка баланса на признаки «хорошего» отчета. Считается, что положение фирмы благоприятно и устойчиво, если:

- Суммы в итоговых строках баланса растут, и скорость их увеличения превышает скорость распространения инфляции;

- Размеры оборотного имущества увеличиваются быстрее, чем сумма внеоборотного;

- Оборотное имущество превышает в стоимостном выражении обязательства с кратким периодом минимум в 1,5 раза (это касается и их скорости роста);

- В активной половине формы №1 наличествует минимально необходимая величина максимально ликвидных активов (то есть денежных средств);

- Величина, скорость роста и доли дебиторских и кредиторских долгов примерно одинаковы;

- Размеры и прирост источников долгосрочного характера больше аналогичных показателей по внеоборотному имуществу;

- Доля собственного капитала в сумме всех источников не менее 50%;

- В балансе нет статьи, прямо указывающей на финансовое нездоровье компании – непокрытый убыток.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как отразить в балансе

Рассмотрим, каким образом в балансе расположены текущие обязательства организации. Для этого нужно вспомнить, что в бух. учете они относятся к текущим пассивам. Расположение краткосрочных обязательств таково: они находятся в разделе 5 баланса. Сумма обязательств в балансе отразится по строке 1500. В итоге по разделу они пройдут как сумма строк 15 (10, 20, 40, 50, 30) пассива.

Рассмотрим порядок внесения в отчетность по отдельным видам текущих обязательств:

- Краткосрочные кредиты. При их отражении нужно зафиксировать только основную сумму без начисленной неустойки.

- Долгосрочные обязательства. Показывается только сумма текущего погашения.

- Краткосрочные векселя (которые организация отдает в качестве средства платежа по будущим услугам). Отражается общая сумма долга. Если предусматривается выплата процентов, то в баланс их не вносят.

- Кредиторская задолженность. Также фиксируется основная сумма долга за поставленный товар или услугу.

- Полученные авансовые платежи. Должны быть отражены все суммы предоплат за поставку в будущем товаров и услуг.

- Бюджетные вычеты. Здесь должно быть представлено кредитовое сальдо по соответствующим субсчетам (все без исключения сборы в пользу бюджета).

- Страховые вычеты. Необходимо отразить все суммы, идущие во внебюджетные фонды в виде кредитового сальдо по нужным субсчетам.

- Расчеты с участниками. Здесь следует отразить задолженность перед учредителями, держателями акций. Это будет сумма начисленных дивидендов.

- Внутренние расчеты. Здесь находят отражение суммы по операциям с дочерними, совместными предприятиями.

- Прочие краткосрочные пассивы (это суммы, которые невозможно соотнести с перечисленными статьями). Они отражаются как кредитовое сальдо по счету 372.

В зависимости от вида, правила внесения в баланс могут отличаться

При составлении отчетности необходимо учитывать, что если дебиторскую задолженность перевели из долгосрочной в краткосрочную, то теперь ее уже следует провести по строке 240 (а не 230, как ранее). Она предназначена для отражения кредитового сальдо по сч. 69. По строке 140 необходимо провести сумму остатков по сч. 58 и 55 (субсчет 3, который относится к долгосрочным вложениям).

Учет текущих обязательств претерпевает периодические изменения. 2018 г. не стал исключением. Поэтому бухгалтерам и экономистам необходимо досконально отслеживать редактирование нормативов.

О прекращении обязательств пойдет речь в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Когда текущий пассив становится долгосрочным

Сырье, в случае с коньяком, закупается на определенные средства. Расходы становятся текущим пассивом. Само же сырье считается базой для получения прибыли и его тоже причисляют к текущим пассивам. Но в бухгалтерском балансе это может и не отразиться, ведь это теория, а не реальные цифры. Если долговые обязательства предусматривают увеличение срока погашения – тогда сырье является текущим пассивом, учтенным и в бухгалтерском балансе.

Если пассивом является оборудование, то это текущий пассив. Если пассивом названы стройматериалы, из которых надо построить здание, то он относится к категории долгосрочных, никак не иначе. В общем смысле пассив – это и стартовый капитал, и дополнительные траты, и долги. В это понятие включено все то, что должно давать прибыль, но пока не работает. Так что рамки самого понятия, связанные с ним временные рамки размыты. Запутаться можно и для профилактики ошибок существуют договоры. За сроками, указанными в сопроводительной документации необходимо следить. Но эта работа остается за рамками бухгалтерского баланса.

Основные понятия

Каждое юридическое лицо не зависимо от рода деятельности имеет обязательства. Подразделять их принято на долгосрочные и краткосрочные (или текущие). Из названия уже понятно, что деление осуществляется по временному признаку.

Текущие обязательства – это тот долг, который компании необходимо погасить в течение ближайшего года. Ликвидация их осуществляется за счет текущих ресурсов, к которым относят:

- Дивиденды, предназначенные к выплате.

- Налоговые платежи.

- Векселя, которые относятся к краткосрочным.

- Доходы, полученные в качестве предоплаты, но не отработанные и пр.

Текущие ресурсы имеют главное отличие от долгосрочных в том, что теоретически предприятие могло бы использовать их для осуществления повседневной деятельности. Еще одним их отличительным признаком является то, что их переводят в денежный эквивалент и расходуют в короткий срок. Чаще всего – это календарный год. Если погашение их откладывают, то они переходят в категорию долгосрочных. При этом на общую сумму будет начисляться неустойка.

Оценка текущих обязательств необходима при осуществлении анализа ликвидности предприятия, что может быть важно как для внутренних пользователей, так и для внешних. Например, чтобы оценить коэффициент покрытия обязательств используется следующая формула:

Это общая формула, а расчет активов и пассивов производится так:

По новому балансу это будет выглядеть следующим образом:

Отношение долга к EBITDA

Определение

Коэффициент отношение долга к EBITDA (Debt/EBITDA ratio) – это показатель долговой нагрузки на организации, ее способности погасить имеющиеся обязательства (платежеспособности). В качестве показателя поступления средств, необходимых для расчета по долгам организации, в данном случае используется показатель EBITDA – прибыль до вычета процентов, налогов и амортизации. Считается, что из показателей финансовых результатов EBITDA более-менее точно характеризует приток денежных средств (точный приток можно узнать только по отчету о движении денежных средств).

Показатель отношения долга к EBITDAпоказывает платежеспособность компании и часто используется как менеджментом, так и инвесторами, в том числе при оценке котирующихся на бирже публичных компаний.

Расчет (формула)

Коэффициент рассчитывается по следующей формуле:

Совокупные обязательства / EBITDA

Совокупные обязательства включают как долгосрочную, так и краткосрочную задолженность, информацию о которой можно получить из пассива бухгалтерского баланса организации.

Нормальное значение

Показатель отношения долга к EBITDA – достаточно популярный среди аналитиков коэффициент, очищенный от влияния неденежных статей (амортизации). При нормально финансовом состоянии организации, значение данного коэффициента не должно превышать 3. Если значение коэффициента превышает 4-5, это говорит о слишком большой долговой нагрузке на предприятие и вероятных проблемах с погашением своих долгов. Для предприятий с таким высоким значение коэффициента проблематично привлечь дополнительные заемные средства.

Как и другие подобные коэффициенты, показатель отношения долга к EBITDA зависит от отраслевых особенностей, поэтому его чаще сравнивают со значениями других предприятий в рамках данной отрасли. Кроме того нужно учесть, что такие статьи расходов, как покупка нового оборудования, влияющие на отток денежных средств, не будут учтены при расчете данного показателя, т.к. и сама покупка не изменяет финансовый результат организации, и амортизационные отчисления не участвуют в EBITDA. Другой важный момент – при оценке показателя исходят из того, что дебиторская задолженность организации исправно погашается покупателями. Если же у предприятия нарастает неоплаченная задолженность покупателей, это, безусловно, ухудшает его платежеспособность, но никак не отражается на соотношении кредиторской задолженности к EBITDA.

Что такое балансовая стоимость активов и какая это строка баланса

Вся сумма оборотных и внеоборотных активов предприяти — это и есть балансовая стоимость активов. Это строка баланса 1600. Как же посчитать этот показатель? Балансовая стоимость активов равна сумме активов (оборотных и внеоборотных). Берем ее из последнего утвержденного бухгалтерского баланса без уменьшения на сумму долгов. Не путайте здесь балансовую стоимость и стоимость чистых активов (п. 3 информационного письма Президиума ВАС РФ от 13 марта 2001 г. № 62 «Обзор практики разрешения споров, связанных с заключением хозяйственными обществами крупных сделок, в совершении которых имеется заинтересованность»). На это также указывает ФКЦБ в информационном письме от 16 октября 2001 г. № ИК-07/7003 «О балансовой стоимости активов хозяйственного общества».

Пример. Какая строка баланса показывает балансовую стоимость активов.

Таким образом получается, что балансовая стоимость активов — это строка баланса 1600. И равняется стоимости всех активов предприятия, или, другими словами, итог Актива баланса. А чистые активы — это активы, очищенные от обязательств, т.е. фактически собственный капитал организации «Активы» минус «Обязательства».

I. Внеоборотные активы

II. Оборотные активы

Итоги

Бухгалтерский баланс – основная составляющая бухгалтерской отчетности, сводка финансовых показателей организации на определенную дату. Он составляется в определенной форме и по определенным правилам. Сдается в налоговую а также представляется другим заинтересованным пользователям. Начиная с 1 июня 2021 года нужно использовать бланк в редакции от 19.04.2019.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.