Ошибочно введенный документ в 1С можно беспрепятственно помечать на удаление и удалять только в том случае, если он не входит в закрытый период. Но что делать, если “ошибочный” документ оказался из закрытого периода, месяц закрыт и отчеты все сданы? Ведь исправлять надо не только документ, но и движения по регистрам, которые связаны с этим документом. В 1С 8.3 Бухгалтерия 3.0 имеется возможность создать документ сторно на ранее введенную хозяйственную операцию.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я, ОСНО»

Как сделать сторнирование в 1С 8.3

Как сделать удаление помеченных объектов в 1С 8.3 Бухгалтерия и настроить автоматическое удаление в 1С 8.3 через регламентные операции рассмотрено в другой статье.

Для осуществления данной цели в 1С Бухгалтерия 3.0 (8.3) существует документ Операция: Операции – Операции, введенные вручную:

Предназначение документа представлено списком из следующих операций:

- Ввод корреспонденции счетов по бухгалтерскому и налоговому учету;

- Ввод документа с помощью типовой операции;

- Осуществление корректировок регистров;

- Сторнирование движений другого документа.

Для осуществления необходимых целей нас интересует последний пункт из возможных.

Когда нажмем на кнопку Создать, можно увидеть виды документа Операция. Из выпадающего подменю необходимо выбрать вид Сторно документа:

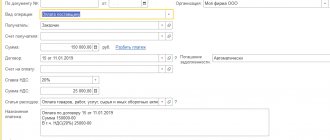

В новом созданном документе необходимо выбрать организацию (если в информационной базе 1С 8.3 ведется учет по нескольким организациям), а также выбрать сам “ошибочный” документ, предварительно выбрав его тип:

Рассмотрим небольшой пример как сделать сторно реализации в 1С 8.3 прошлого периода.

Допустим, организацией в июне была совершена реализация товара на сумму 17 700 руб, в том числе НДС 2 700 руб. Операцию реализации оформили документом Реализация товаров (акты, накладные) от 23.06.2016:

Документ создал проводки:

А также движение по регистру НДС продажи:

К документу была сформирована счет-фактура:

Как только проведем счет-фактуру, НДС по реализации товара отразится в Книге продаж:

В июле оказалось, что товар не был отгружен. Возникла необходимость откорректировать закрытый период и сделать сторно реализации в 1С 8.3.

Как уже рассматривалось ранее, воспользуемся механизмом документа сторно в 1С 8.3. Как только выберем организацию, “ошибочный” документ реализации автоматически появится:

- Текст реквизита документа “Содержание”;

- Проводки с отрицательными значениями:

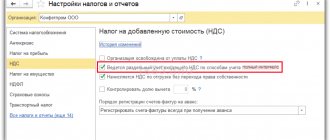

Также, сформировалась сторнирующая запись регистра НДС Продажи. Для того чтобы она попала в дополнительный лист Книги продаж, устанавливаем значения:

- Запись дополнительного листа – “Да”;

- Корректируемый период – “23.06.2016г.”;

- Сторнирующая запись доп. листа – “Да”:

Каким образом нужно оформить движение в налоговом учете и в регистрах накопления НДС по сторнируемой операции смотрите в нашем видео уроке:

Создав отменяющие проводки, скорректировав регистр, пробуем собрать Книгу продаж, предварительно настроив ее представление в 1С 8.3:

Теперь можно видеть результат произведенных действий:

Сторно реализации прошлого периода

Сторнировать ошибочную сумму можно несколькими способами. По ретроскидкам сторно возникает у продавца, но не у покупателя. Обратные проводки искажают оборот по счету.

Ошибки в регистрах бухгалтерского учета могут быть чреваты налоговыми последствиями. Чтобы этого избежать, компании важно вовремя обнаружить возможные искажения и исправить их. Одним из способов корректировки является «красное сторно». Этот способ внесения исправлений применяется, если в учете дана неправильная корреспонденция счетов. Суть в том, что вначале ошибочная проводка повторяется красными чернилами (или красным цветом в компьютерной программе). При подсчете итогов в регистрах суммы, записанные красными чернилами, вычитаются из общего итога. Таким образом, неправильная запись аннулируется. После этого составляется новая проводка с правильной корреспонденцией счетов или правильной суммой.

Отражение обратных проводок вместо сторнированиязавышенной суммы влечет задвоение оборотов по счетам

Зачастую ошибки возникают из-за невнимательности бухгалтера или сбоя в бухгалтерской программе. Например, в организацию поступил акт выполненных работ на сумму 30 000 руб. А бухгалтер по ошибке сделал запись: Дебет 44 Кредит 60 — 33 000 руб. В этом случае можно сторнировать разницу между правильной и неправильной суммой: Дебет 44 Кредит 60 — -3000 руб. Или отменить всю ошибочную сумму и отразить правильную запись: Дебет 44 Кредит 60 — -33 000 руб.; Дебет 44 Кредит 60 — 30 000 руб. В обоих случаях искажений в учете не возникнет. Но если бухгалтер не ведет аналитический учет, ему будет легче вспомнить причину исправления, если в учете будет отражена вся сумма операций, а не только разница. Кроме того, для внесения исправлений можно использовать обратные проводки — сумма, ранее учтенная по дебету счета, указывается по кредиту этого счета и наоборот: Дебет 44 Кредит 60 — 33 000 руб. — отражена неправильная сумма операции; Дебет 60 Кредит 44 — 3000 руб. — внесено исправление суммы. Итоговые сальдо по счетам будут верными, но вот обороты задвоятся. Поэтому не рекомендуем использовать такой порядок исправления. Напомним, что в любом случае при внесении исправлений надо составить бухгалтерскую справку, в которой указать на ошибку и обосновать ее исправление. Форма справки не унифицирована, но в ней имеет смысл отразить все обязательные реквизиты первичного документа, а также информацию, необходимую для определения причин исправления: реквизиты платежных документов, договоры, расчеты (ч. 2 ст. 9 Закона N 402-ФЗ).

Исправлять ошибки прошлых лет через сторнирование нельзя,если отчетность прошлого года уже утверждена

Если бухгалтер выявил ошибку, которая была допущена в прошлом году, то возможность применения метода «красное сторно» зависит от того, утверждена отчетность за прошлый год или еще нет (п. п. 5 — 14 ПБУ 22/2010). В утвержденную отчетность исправления не вносятся, поэтому сторнировать данные в учете за прошлый год нельзя (п. 10 ПБУ 22/2010). Ошибочно завышенную сумму операции бухгалтер исправит на дату выявления ошибки с признанием прибылей либо убытков прошлых лет или по счетам учета прочих доходов или расходов (п. п. 9 и 14 ПБУ 22/2010).

Примечание. Ошибки прошлых лет исправлять сторнировочными записями нельзя.

Пример 1. Воспользуемся данными примера, рассмотренного выше. 25 ноября 2013 г. Дебет 44 Кредит 60 — 33 000 руб. — допущена ошибка в сумме расходов; 15 августа 2014 г. Дебет 60 Кредит 91 — 3000 руб. — отражен прочий доход в сумме неправомерно учтенного расхода в прошлом году (ошибка оценена компанией как несущественная); 15 августа 2014 г. Дебет 60 Кредит 84 — 3000 руб. — увеличена нераспределенная прибыль (ошибка оценена компанией как существенная).

Напомним, что такой порядок не применяется в налоговом учете. Выявленную ошибку прошлого года исправляют в том налоговом периоде, в котором она была допущена, независимо от времени ее обнаружения. Если были завышены расходы, то возникла недоимка по налогу на прибыль. Следовательно, необходимо подать уточненную декларацию по этому налогу (п. 1 ст. 81 НК РФ). Если с завышенной суммы расходов НДС к вычету был заявлен также в большем размере, то по НДС также придется подать уточненную декларацию.

Примечание. «Красное сторно» не всегда означает исправление ошибок.

Справка. Способы исправления данных в бухгалтерских документах Исправление бухгалтерских ошибок регламентируется Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) и Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010). Для того чтобы исправить ошибки, у бухгалтеров, помимо способа «красное сторно», существует еще несколько способов: — корректурный способ.

Применяется для исправления ошибок в первичных документах и регистрах бухгалтерского учета. Неправильное слово или сумму зачеркивают тонкой линией так, чтобы можно было прочитать первоначальный вариант, а сверху аккуратно пишут правильное значение. Исправление заверяется подписью лица, ответственного за ведение регистра, проставляется дата и печать организации (ч. 7 ст.

9 и ч. 8 ст. 10 Закона N 402-ФЗ, разд. 4 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 N 105, и Письмо Минфина России от 31.03.2009 N 03-07-14/38). Таким образом, исправления в регистры учета вносятся до подсчета итогов. Данный метод используют при «ручном» ведении учета, без применения компьютерных программ; — способ дополнительной проводки. Его используют, когда операция не была отражена своевременно или при правильной корреспонденции счетов сумма операции оказалась меньше реальной. В этом случае составляют дополнительную бухгалтерскую проводку на сумму операции или на разницу между правильной и отраженной суммами. При этом составляется бухгалтерская справка, в которой поясняются причины исправления. Таким образом, исправляются ошибки, выявленные как в текущем, так и в прошлых периодах.

Предоставление ретроспективных скидок влечетсторнирование выручки для продавца,покупатель не меняет стоимость товаров

Сторнировать ранее проведенные операции бухгалтерам приходится не только в случае допущения ошибок, но и при предоставлении скидок по итогам отгрузок за прошедший период.

То есть после того, как продавец отгружает товары и отражает у себя выручку, а покупатель принимает эти товары на учет. По итогам периода на уже отгруженные товарно-материальные ценности продавец предоставляет скидку (например, за большие объемы покупок). По правилам бухгалтерского учета выручка признается исходя из всех предоставленных покупателям скидок и наценок (п. п. 6 и 6.5 ПБУ 9/99 «Доходы организации», утв. Приказом Минфина России от 06.05.1999 N 32н).

Пример 2. Продавец отгрузил покупателю первую партию товара на сумму 11 800 руб., в том числе НДС — 1800 руб. Затем в течение месяца вторую партию на 23 600 руб., в том числе НДС — 3600 руб. По итогам месяца продавец предоставил скидку на отгруженный товар в размере 10%: 11 800 руб. + 23 600 руб. = 35 400 руб.; 35 400 руб. x 10% = 3540 руб., в том числе НДС — 540 руб. Продавец в учете делает следующие бухгалтерские записи: 15 июля 2014 г. Дебет 62 Кредит 90 — 11 800 руб. — отражена выручка от реализации; Дебет 90 Кредит 68 — 1800 руб. — начислен НДС с выручки от реализации; 25 июля 2014 г. Дебет 62 Кредит 90 — 23 600 руб. — отражена выручка от реализации; Дебет 90 Кредит 68 — 3600 руб. — начислен НДС с выручки от реализации. 4 августа покупателю предоставлена скидка 10% на отгруженный товар (3540 руб.): Дебет 62 Кредит 90 — -3540 руб.

— сторнирована ранее отраженная выручка на сумму скидки; Дебет 90 Кредит 68 — -540 руб. — уменьшен НДС с выручки после выставления корректировочного счета-фактуры. Покупатель при получении ретроспективной скидки корректировать стоимость оприходованных товаров не может (п. 12 ПБУ 5/01 «Учет материально-производственных запасов, утв. Приказом Минфина России от 09.06.2001 N 44н). Поэтому скидку он отразит как прочий доход, даже если она получена в том же году, что и приняты на учет товары: 15 июля 2014 г. Дебет 41 Кредит 60 — 10 000 руб. — отражены приобретенные товары; Дебет 19 Кредит 60 — 1800 руб. — отражен НДС со стоимости товаров; Дебет 68 Кредит 19 — 1800 руб. — поставлен к вычету НДС со стоимости товаров; 25 июля 2014 г. Дебет 41 Кредит 60 — 20 000 руб. — отражены приобретенные товары; Дебет 19 Кредит 60 — 3600 руб. — отражен НДС со стоимости товаров; Дебет 68 Кредит 19 — 3600 руб. — поставлен к вычету НДС со стоимости товаров. 4 августа покупателю предоставлена скидка 10% на отгруженный товар (3540 руб.): Дебет 60 Кредит 91 — 3000 руб. — отражены прочие доходы на сумму полученной от продавца скидки. После получения документа от продавца о предоставлении скидки или получения корректировочного счета-фактуры покупателю нужно восстановить НДС со стоимости товаров, принятый к вычету: Дебет 19 Кредит 60 — 540 руб. — отражен НДС на сумму скидки.

При этом предоставление скидок на товары, отгруженные в прошлом году, продавец отражает в учете без применения сторнировочных записей, а проводит по счету 91 «Прочие доходы и расходы» (План счетов и Инструкция по его применению, утв. Приказом Минфина России от 31.10.2000 N 94н).

Сторнировочные записи отражаются при возврате товарав том же году, что и продажа

Выручка от продажи товара в бухучете продавца отражается в момент перехода права собственности к покупателю (п. 12 ПБУ 9/99). У покупателя право собственности возникает с момента передачи ему товара продавцом — вручения товара покупателю или же перевозчику (ст. ст. 223 и 224 ГК РФ). Если покупатель возвращает часть товара продавцу, это означает, что право собственности не перешло. Поэтому у продавца нет оснований учитывать выручку от продажи этих товаров — он вносит в учет корректировки.

Примечание. При возврате товаров покупателем или предоставлении ретроскидки продавец сторнирует выручку.

На выявленный брак покупатель составляет акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей, который является юридическим основанием для выставления претензии продавцу. И уже на основании выставленной покупателем претензии в учете у продавца появляются записи красными чернилами.

Пример 3. 25 апреля 2014 г. ООО «Компания 1» отгрузило ООО «Компания 2» морозильные камеры в количестве 3 штук по цене 24 780 руб. за штуку (в том числе НДС — 3780 руб.). Себестоимость одной камеры составляет 17 000 руб. 6 мая 2014 г. ООО «Компания 2» присылает ООО «Компания 1» претензию о том, что одна из поставленных камер оказалась бракованной, и возвращает ее. В тот же день продавец перечисляет денежные средства за возвращенную продукцию. В бухгалтерском учете продавец делает следующие записи: 25 апреля 2014 г. Дебет 62 Кредит 90 — 74 340 руб. — отражена выручка за реализованную продукцию; Дебет 90 Кредит 68 — 11 340 руб. — начислен НДС на основании счета-фактуры; Дебет 90 Кредит 43 — 51 000 руб. — списана себестоимость реализованной продукции; 6 мая 2014 г. Дебет 62 Кредит 90 — -24 780 руб. — сторнирована ранее отраженная выручка; Дебет 90 Кредит 43 — -17 000 руб. — откорректирована ранее списанная себестоимость реализованной бракованной продукции; Дебет 90 Кредит 99 206 — -4000 руб. — откорректирована ранее отраженная прибыль от реализации бракованной продукции; Дебет 90 Кредит 68 — -3780 руб. — заявлен вычет НДС с возвращенной продукции; Дебет 43, 28 Кредит 43 — 17 000 руб. — прием продукции, возвращенной покупателем, на склад на основании акта; Дебет 62 Кредит 51 — 24 780 руб. — возвращены денежные средства за бракованную продукцию.

Примечание. Когда еще применяется метод «красное сторно» Организации прописывают в учетной политике, каким образом они ведут учет готовой продукции — по фактической себестоимости на счете 43 «Готовая продукция» или по нормативной, когда наряду со счетом 43 применяется счет 40 «Выпуск готовой продукции». Счет 40 применяется на небольших производствах и при небольшой номенклатуре продукции. В конце каждого месяца организация сопоставляет сальдо счета 40 по дебету и кредиту. Отклонение показывает разницу между фактической себестоимостью и плановой. Превышение нормативной себестоимости над фактической (экономия) сторнируется по кредиту счета 40 и дебету счета 90 «Продажи». Перерасход — превышение фактической себестоимости над нормативной — списывается с кредита счета 40 в дебет счета 90 «Продажи» дополнительной записью. Кроме того, записи «красным сторно» постоянно встречаются в учете организаций розничной торговли, ведущих учет по продажным ценам. Такие организации формируют цену реализации товаров исходя из цены, по которой они приобретали товары у поставщиков, и торговой наценки. Суммы торговой наценки (скидок, накидок) по товарам, проданным, отпущенным или списанным из-за естественной убыли, брака, порчи, недостачи, продавец сторнирует по кредиту счета 42 «Торговая наценка» в корреспонденции с дебетом счета 90 «Продажи».

Читайте на e.rnk.ru.

Порядок налогового учета скидок покупателю и других мероприятий по увеличению продаж Какова позиция ведомств и судов по вопросу учета расходов на выкладку товаров в торговом зале, отправку рекламных СМС-сообщений, проведения промоакций и раздачу образцов товара? Признается ли безвозмездной передачей для целей налогообложения прибыли предоставление товаров в обмен на накопленные баллы? Ответы на эти вопросы, а также об иных сложных моментах налогообложения скидок читайте на сайте e.rnk.ru в статьях «Нюансы учета затрат на стимулирование потенциальных и существующих клиентов» // РНК, 2014, N 7 и «Ретроспективные скидки стали более безопасными по сравнению с выплатой премий и бонусов покупателям» // РНК, 2012, N 9.

Если возврат товара происходит в следующем за продажей году, то продавцу сторнировать выручку не нужно. В этом случае в составе прочих расходов он отразит убыток прошлых лет, выявленный в текущем году (п. 11 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.1999 N 33н).

Как изменить запись регистра сведений в 1С 8.3

Как уже упоминалось выше, документ Операция предназначен не только для корректировки документов, но также и для корректировки регистров.

Рассмотрим небольшой пример. Допустим, 24.06.2016г. было принято к учету основное средство. Были заполнены первоначальные сведения, в которых была допущена ошибка – срок полезного использования указан неверно 68 месяцев вместо 60:

По кнопке ДтКт видно движения документа, в том числе и по регистрам сведений Параметры амортизации ОС (бухгалтерский учет), Параметры амортизации ОС (налоговый учет):

Для корректировки регистра сведений используем уже знакомый документ Операции – Операции, введенные вручную. Отличие в том, что выбираем тип Операция:

Указываем организацию и по кнопке “Еще”:

Осуществляем выбор необходимых регистров сведений для корректировки:

Создаем корректирующие записи по основному средству:

С целью того, чтобы убедиться в правильности сведений по основному средству после изменений записи регистра сведений в 1С 8.3, сформируем универсальный отчет, указав регистр сведений Параметры амортизации ОС (бухгалтерский учет) и Параметры амортизации ОС (налоговый учет):

Рекомендуем посмотреть наш бесплатный семинар “Ошибка в применении 1С 8.3, за которые Вас могут уволить“, где подробно рассматриваются ошибки при исправлении документов в 1С.

Более подробно каким образом можно отсторнировать документ в 1С смотрите в нашем видео уроке: