ГЛАВБУХ-ИНФО

Перечень фактических затрат, учитываемых при формировании фактической себестоимости материалов, приобретаемых за плату, изложен в п. 3 настоящей главы.

Сначала рассмотрим отражение в учете операций по поступлению материалов, приобретенных за плату у поставщика, без использования счета 15 «Заготовление и приобретение материальных ценностей».

В этом случае материалы принимаются к учету по фактической себестоимости, что отражается записью по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Налоговые аспекты. Для целей налогового учета в соответствии с п. 2 ст. 254 НК РФ стоимость материально-производственных запасов, приобретенных за плату, определяется исходя из цен их приобретения (без учета налога на добавленную стоимость и акцизов, за исключением случаев, предусмотренных НК РФ).

В стоимость МПЗ могут быть включены комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с их приобретением.

НДС, уплаченный при приобретении материалов, не включается в их фактическую себестоимость и в их учетные цены, если иное не предусмотрено законодательством РФ.

НДС относится к возмещаемым налогам и порядок его учета и вычета при приобретении материалов определяется нормами гл. 21 НК РФ.

НДС, уплаченный при приобретении материалов, учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» (субсчет 19–3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам») одновременно с принятием к учету поступивших материалов.

В соответствии с п. 4 ст. 168 НК РФ в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, в первичных учетных документах и счетах-фактурах, соответствующая сумма НДС должна выделяться отдельной строкой.

При соблюдении условий, установленных гл. 21 НК РФ, организация-покупатель материалов впоследствии может предъявить указанные выше суммы НДС к вычету.

Суммы НДС, подлежащие налоговому вычету, списываются с кредита счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (субсчет 19–3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам»), как правило, в дебет счета 68 «Расчеты по налогам и сборам» (субсчет 68–1 «Расчеты по налогу на добавленную стоимость»).

С 1 января 2006 г. установлено, что вычеты сумм НДС, предъявленных организации при приобретении либо уплаченных при ввозе на таможенную территорию РФ материалов, производятся после принятия на учет указанных материалов.

Кроме того, вычет сумм НДС можно производить при наличии правильно оформленных первичных документов (в том числе счетов-фактур) и при условии, что приобретенные материалы предназначены для осуществления производственной деятельности или иных операций, признаваемых объектами, налогообложения.

Установлено, что в случае несоблюдения указанных выше условий суммы НДС, предъявленные организации при приобретении таких материалов, не подлежат вычету и отражаются в бухгалтерском учете иным образом.

В частности, когда в первичных учетных документах (счетах, счетах-фактурах, накладных, приходных кассовых ордерах, актах выполненных работ и др.), подтверждающих стоимость приобретенных материалов, не выделена сумма НДС, то и в расчетных документах (поручениях, требованиях-поручениях, реестрах чеков и реестрах на получение средств с аккредитива) исчисление ее расчетным путем не производится.

Стоимость приобретенных в таких случаях материалов, включая предполагаемый по ним НДС, учитывается в целом на счетах учета материалов и в последующем списывается в установленном порядке на затраты производства.

Кроме того, согласно п. 2 ст. 170 НК РФ суммы НДС, предъявленные покупателю при приобретении материалов на территории РФ либо фактически уплаченные при ввозе материалов на территорию РФ, учитываются в их стоимости в случаях:

- приобретения (ввоза) материалов, используемых для операций по производству и/или реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения);

- приобретения (ввоза) материалов, используемых для операций по производству и/или реализации товаров (работ, услуг), местом реализации которых не признается территория РФ;

- приобретения (ввоза) материалов лицами, не являющимися налогоплательщиками, НДС либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате НДС;

- приобретения (ввоза) материалов для производства и/или реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с п. 2 ст. 146 НК РФ.

Рассмотрим операции по приобретению материалов за плату и принятию их на учет при соблюдении всех норм ПБУ 5/01 и требований налогового законодательства.

Пример 1. Допустим, что организация приобрела за плату у организации-поставщика материалы на сумму 35 400 руб., в том числе НДС — 5400 руб. Затраты по доставке материалов на склад организации составили 2360 руб., в том числе НДС — 360 руб.

Материалы предназначены для использования в производстве продукции, облагаемой НДС. Все первичные учетные и расчетные документы оформлены правильно, и в них выделена отдельной строкой сумма НДС.

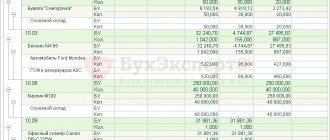

№ п/п

| Содержание хозяйственных операций | Корреспондирующие счета | Сумма, руб. | ||

| Дебет | Кредит | |||

| 1 | Отражена стоимость приобретенных материалов согласно расчетным документам поставщика (без учета НДС) | 10-1 | 60 | 30 000 |

| 2 | Отражена сумма НДС, предъявленная поставщиком материалов | 19-3 | 60 | 5 400 |

| 3 | Отражена стоимость услуг транспортной организации по доставке материалов (без учета НДС) | 10-1 | 60 | 2 000 |

| 4 | Отражена сумма НДС, предъявленная транспортной организацией | 19-3 | 60 | 360 |

| 5 | Произведена оплата поставщику за материалы (включая НДС) | 60 | 51 | 35 400 |

| 6 | Произведена оплата услуг транспортной организации по доставке материалов (включая НДС) | 60 | 51 | 2 360 |

| 7 | Предъявлены к вычету суммы НДС, уплаченные по принятым на учет материалами транспортным услугам | 68-1 | 19-3 | 5 760 |

| 8 | Отражено списание материалов при их отпуске в основное производство | 20 | 10 | 32 000 |

Теперь рассмотрим операции, отражающие поступление приобретенных за плату материалов, с использованием счета 15 «Заготовление и приобретение материальных ценностей».

В данном случае поступление материалов отражается записью по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

При соблюдении условий примера 1 операции по приобретению материалов с использованием счета 15 и принятию их на учет оформляются следующими проводками:

| № п/п | Содержание хозяйственных операций | Корреспондирующие счета | Сумма, руб. | |

| Дебет | Кредит | |||

| 1 | Отражена покупная стоимость приобретенных материалов согласно расчетным документам поставщика (без учета НДС) | 15 | 60 | 30 000 |

| 2 | Отражена сумма НДС, предъявленная поставщиком материалов | 19-3 | 60 | 5 400 |

| 3 | Отражена стоимость услуг транспортной организации по доставке материалов (без учета НДС) | 15 | 60 | 2 000 |

| 4 | Отражена сумма НДС, предъявленная транспортной организацией | 19-3 | 60 | 360 |

| 5 | Произведена оплата поставщику за материалы (включая НДС) | 60 | 51 | 35 400 |

| 6 | Произведена оплата услуг по доставке материалов (включая НДС) | 60 | 51 | 2 360 |

| 7 | Материалы оприходованы по учетным ценам | 10-1 | 15 | 32 000 |

| 8 | Предъявлены к вычету суммы НДС, уплаченные по принятым на учет материалами транспортным расходам | 68-1 | 19-3 | 5 760 |

| 9 | Отражено списание материалов при их отпуске в основное производство | 20 | 10 | 32 000 |

Сумма разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списывается в дебет или кредит счета 16 «Отклонение в стоимости материальных ценностей» со счета 15 «Заготовление и приобретение материальных ценностей».

Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления), и учетных ценах списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу).

| № п/п | Содержание хозяйственных операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | Отражена сумма отклонений фактической себестоимости приобретения материалов от учетной цены (стоимость материалов по учетным ценам ниже их фактической себестоимости) | 16 | 15 |

| 2 | Списана в производство сумма выявленных отклонений | 20 | 16 |

| или | |||

| 1 | Отражена сумма отклонений фактической себестоимости приобретения материалов от учетной цены (стоимость материалов по учетным ценам выше их фактической себестоимости) | 15 | 16 |

| 2 | Сторнированы суммы списанных в производство материалов на сумму выявленных отклонений | 20 | 16 |

По-иному будет отражаться учет и вычет НДС в ситуациях, когда имеет место хотя бы один из перечисленных ниже случаев:

1) материалы предназначены для использования в производстве продукции, освобожденной от НДС;

2) материалы приобретаются организацией, не являющейся налогоплательщиком НДС в соответствии с налоговым законодательством;

3) материалы предназначаются для передачи в уставный капитал другой организации и др. (т. е. предназначены для операций, не признаваемых реализацией материалов в соответствии с п. 2 ст. 146 НК РФ).

В этих случаях суммы НДС, уплаченные при приобретении материалов, учитываются в их стоимости и отражаются следующими проводками:

| № п/п | Содержание хозяйственных операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | Отражена покупная стоимость приобретенных материалов согласно расчетным документам поставщика (без учета НДС) | 10-1 | 60 |

| 2 | Отражена сумма НДС, предъявленная поставщиком материалов | 19-3 | 60 |

| 3 | Произведена оплата за материалы (включая НДС) | 60 | 51 |

| 4 | Сумма НДС учтена в стоимости приобретенных материалов | 10-1 | 19-3 |

Возможна ситуация, когда организация приобретает материалы с целью их использования для производства продукции, облагаемой налогом на добавленную стоимость, а затем использует данные материалы для производства продукции, освобожденной от обложения налогом на добавленную стоимость.

В данной ситуации организация после принятия материалов к бухгалтерскому учету могла произвести вычет НДС.

Если в дальнейшем организация использует данные материалы для производства продукции, освобожденной от обложения НДС, то в соответствии с налоговым законодательством организации необходимо будет восстановить суммы НДС, ранее принятые к вычету в установленном порядке.

С 1 января 2006 г. в соответствии с п. 3 ст. 170 НК РФ применительно к материалам восстановлению подлежат суммы НДС в размере, ранее принятом к вычету. Восстановление сумм налога производится в том налоговом периоде, в котором материалы были использованы для производства продукции, освобожденной от обложения НДС.

Суммы налога, подлежащие восстановлению в таких случаях, не должны включаться в стоимость материалов, а должны учитываться в составе прочих расходов в соответствии со ст. 264 НК РФ.

Восстановленные суммы НДС должны увеличивать сумму НДС, подлежащего уплате в бюджет данной организацией.

| < Предыдущая | Следующая > |

Как оформить покупку материалов в 1С:Бухгалтерия 8 ред. 3.0

Зачастую организации совершают покупки различных материалов. В связи с этим появляется необходимость заносить данные об этой покупке, а следом возникает вопрос: как правильно эту покупку отразить в программе 1С? В этой статье мы разберём, как оформить покупку материалов в 1С:Бухгалтерия 8 ред. 3.0.

Чтобы оформить покупку материала в программе, необходимо провести несколько операций. В общей сложности, эти операции содержат в себе:

- оплату поставщику;

- поступление и принятие к учёту материалов;

- учёт входного НДС;

- зачёт перечисленного поставщику аванса и НДС, принятый к вычету.

Разберём подробнее данные операции. А именно: оплата поставщику (аванс), поступление и принятие к учёту и счёт-фактуру полученный.

Оплата поставщику (аванс).Данная операция проводится документом «Списание с расчётного счёта». Рассмотрим подробнее проведение этого документа.

- Заходим в раздел «Банк и касса», далее нажимаем «Банковские выписки».

- Следующим действием будет кнопка «Списание». Вид операции документа выбираем «Оплата поставщику».

- Дальше заполняем документ.

- После этого обязательно устанавливаем флажок «Подтверждено выпиской банка».

- Нажимаем по кнопке «Провести».

Следующей операцией будет «Поступление и принятие к учёту».

Поступление и принятие к учёту будет проведено документом «Поступление» (акты, накладные).

- В разделе «Покупки» находим «Поступление» (акты, накладные).

- Нажимаем «Поступление». Вид операции документа необходимо выбрать «Товары» (накладная).

- Следующим пунктом будет заполнение документа.

- Табличная часть данного документа заполняется по кнопке «Добавить»или «Подбор».

- В строке «Номенклатура»необходимо выбрать поступающие материалы, а при создании новых элементов указывается вид номенклатуры «Материалы».

- Далее необходимо указать количество, цену, ставку НДС и проверить счёт учёта в колонках.

- Нажать по кнопке «Провести».

Заключительной операцией в покупке материала станет «Счёт-фактура полученный».

- Для регистрации счёта-фактуры, которая находится в нижней части документа «Поступление», необходимо заполнить поля «Счёт-фактура №»и «от», далее нажать по кнопке «Зарегистрировать». Автоматически создастся документ «Счёт-фактура полученный», поля документа уже будут заполнены из документа-основания (в нашем случае из документа «Поступление»).

- По ссылке открываем документ «Счёт-фактура полученный». Далее необходимо проверить на правильность заполнение полей документа.

- Провести запись документа по кнопке «Записать»(только в том случае, если в документ вносились изменения).

В каждой из этих операций можно проверить результат её проведения, нажав на ДтКт в окошке сверху.

Также для анализа количества и стоимости поступивших материалов можно сформировать оборотно-сальдовую ведомость по счёту 10.01. Раздел «Отчёты» – «Оборотно-сальдовая ведомость по счёту».

Таким образом, покупка материалов содержит в себе три основные операции, которые мы рассмотрели выше. Проводя последовательно каждый документ, оформление покупки материалов в программе 1С:Бухгалтерия 8 пройдёт успешно.

В этой статье мы рассмотрели популярный вопрос, как оформить покупку материалов в 1С. Надеемся, что наш материал оказался вам полезен. Если у вас остались дополнительные вопросы, то вы можете их задать на нашей выделенной Линии консультаций 1С. Обладаем огромным опытом работы с 1С и точно знаем ответ на любой вопрос. Первая консультация совершенно бесплатно!

Приобретение материалов подрядчиком

Предприятие выполняет электромонтажные работы и проектирование электрических сетей. Применяет упрощенную систему налогообложения (6% с доходов).

При оформлении договоров на электромонтажные работы указывается стоимость работ (с которой мы платим налог 6%), а также сумма на расходные строительные материалы, необходимые для выполнения работ, которую заказчик перечисляет нам на расчетный счет или вносит в кассу. Мы закупаем необходимые строительные материалы и выполняем работы.

Должны ли мы платить налог с перечисленных нам сумм на расходные материалы (ведь это не является нашим доходом)? Надо ли вести учет закупленных и израсходованных материалов? (предприятие не ведет бухгалтерский учет на «упрощенке»)? Как правильнее оформлять договоры на электромонтажные работы, может нужен отдельный договор на материалы?

Ст. 704 Гражданского кодекса РФ

установлено, что если иное не предусмотрено договором подряда, работа выполняется

иждивением подрядчика

– из его

материалов

, его силами и средствами.

Цена

в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение.

В то же время ст. 713 ГК РФ

допускает выполнение подрядчиком работы с использованием

материала заказчика

.

Если заказчик передает подрядчику материалы для переработки без оплаты (то есть в качестве давальческих), то эти материалы остаются в собственности заказчика.

Согласно ст. 220 ГК РФ

право собственности на новую движимую вещь, изготовленную лицом путем переработки не принадлежащих ему материалов, приобретается собственником материалов.

Собственник материалов, приобретший право собственности на изготовленную из них вещь, обязан возместить стоимость переработки

осуществившему ее лицу.

То есть если заказчик передает подрядчику давальческие материалы, то стоимость этих материалов не учитывается

в цене договора подряда.

Однако в Вашем случае заказчик предает подрядчику не материалы, а деньги

, на которые подрядчик приобретает материалы.

Следовательно, происходит компенсация издержек подрядчика, которая в соответствии со ст. 709 ГК РФ

включается в цену

договора подряда.

Налогоплательщики при определении объекта налогообложения при УСН учитывают доходы от реализации, определяемые в соответствии со ст. 249 НК РФ

, внереализационные доходы, определяемые в соответствии со

ст. 250 НК РФ

(

ст. 346.15 НК РФ

).

Доходом от реализации согласно ст. 249 НК РФ

признается, в частности,

выручка от реализации работ

, которая определяется исходя

из всех поступлений

, связанных с расчетами за реализованные работы.

Таким образом, в рассмотренном случае в состав доходов при УСН будет включаться как стоимость работ, так и денежные средства, перечисленные заказчиком на приобретение материалов, необходимых для выполнения работ.

Избежать увеличения налоговой базы по единому налогу можно, используя посреднический договор.

Так, например, в соответствии со ст. 1005 ГК РФ

по агентскому договору

одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

При этом имущество, приобретенное агентом за счет принципала, является собственностью принципала.

То есть если Ваша организация заключит с заказчиком агентский договор, то, являясь агентом по договору, Вы будете приобретать материалы от имени и за счет принципала (заказчика).

В этом случае приобретенные материалы будут являться собственностью принципала (заказчика).

Эти материалы заказчик в свою очередь передаст подрядчику

как давальческие для выполнения работ по договору подряда (то есть без оплаты подрядчиком).

Согласно п. 1 ст. 346.15 НК РФ

при определении объекта налогообложения по единому налогу

не учитываются доходы

, предусмотренные

ст. 251 НК РФ

.

П.п. 9 п. 1 ст. 251 НК РФ

установлено, что при определении налоговой базы не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии,

агентскому договору

или другому аналогичному договору, а также

в счет возмещения затрат

, произведенных комиссионером,

агентом

и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров.

К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

Таким образом, перечисленные подрядчику принципалом (заказчиком) в рамках агентского договора денежные средства в целях выполнения поручения принципала по приобретению материалов не будут учтены в составе доходов агента

(подрядчика).

Вы можете обойтись и без заключения отдельных договоров подряда и агентирования.

Ст. 421 ГК РФ

допускает возможность заключения сторонами договора, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор).

К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре.

То есть в стандартный договор подряда Вы добавляете условие

о том, что подрядчик в качестве агента от имени и за счет заказчика приобретает материалы, необходимые для выполнения электромонтажных работ.

Вы можете прописать условие о размере агентского вознаграждения отдельной строкой

либо указать, что сумма агентского вознаграждения включается в стоимость работ по договору подряда.

Организации, применяющие УСН, не обязаны

вести бухгалтерский учет за исключением бухгалтерского учета основных средств.

Согласно Порядку заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденному приказом Минфина РФ от 30.12.2005 г. № 167н, в графе 1

Книги учета… указывается порядковый номер регистрируемой операции.

В графе 2

указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

В графе 3

указывается содержание регистрируемой операции.

В графе 4

налогоплательщик отражает доходы от реализации.

Поскольку стоимость давальческих материалов не включается

в состав доходов организации-подрядчика, то операции по получению этих материалов в Книге учета…

не отражаются

.

Заказчик передает подрядчику материалы по накладной на отпуск материалов на сторону (унифицированная форма № М-15, утвержденная постановлением Госкомстата РФ от 30.10.1997 г. № 71).

Накладная выписывается в двух экземплярах, второй экземпляр остается у получателя материалов (подрядчика).

Вы можете непосредственно в накладной указать, что материалы получены на давальческих условиях.

Такая накладная поможет Вам документально подтвердить, почему Вы не включили стоимость материалов в доходы.

Также никто не запрещает Вам оформить приходный ордер

(унифицированная форма № М-4), который применяется для учета материалов, поступающих от поставщиков.

Только как и в первом случае нужно сделать пометку о том, что материалы получены на давальческих условиях

.