Обязанностью предприятий является представление в ИФНС сведений о доходах персонала и физлиц, работающих по договорам ГПХ. Отражают эту информацию в справках формы 2-НДФЛ, составляемых по каждому работнику, получавшему выплаты – зарплату, компенсационные, поощрительные и др. Если в представленных справках за отчетный год или другие, более ранние периоды, обнаруживаются ошибочные или недостоверные данные, компании придется представить скорректированную информацию. Поговорим о том, как правильно подать корректировку по 2-НДФЛ.

Корректировка 2-НДФЛ за 2021 год

Никто не застрахован от досадных ошибок, их можно допустить в написании ФИО лица, дате рождения, ИНН, паспортных данных, кодах справки, а также в суммах полученных доходов и причитающихся вычетов.

Можно ли сдать корректировку по 2-НДФЛ? Не только можно, но и нужно. Причем компании не придется из-за неточностей в одной или нескольких справках вновь оформлять полный блок сведений по предприятию. Поскольку справки 2-НДФЛ составляются по каждому сотруднику, то при допущении ошибки в определенном документе, сдать корректировку можно только по нему.

Исправлена должна быть любая обнаруженная ошибка, кроме изменений, произошедших после сдачи сведений в ИФНС. Например, изменение персональной информации при смене паспорта, произошедшее после представления в налоговую инспекцию, не считается ошибкой компании и освобождает от подачи корректировки по этому поводу.

Ответственность

По закону штраф за корректировку 2-НДФЛ составляет 500 рублей за каждую справку (ст. 126.1 НК РФ). Он не грозит в том случае, если вы успеете до ИФНС найти ошибку и сдать корректный вариант справки. Но если сделать это досрочно – до 02.04.2018 – от штрафа это не спасёт! (см. письмо Минфина от 30.06.2016 № 03-04-06/38424).

Раздел 2 справки о доходах с данными о физлице: как в «Налогоплательщике» сделать корректировку 2-НДФЛ, если персональные сведения вместе со сменой паспорта обновились уже позже сдачи справок в ИФНС? Всё просто: это не считается ошибкой. Корректировку отправлять тоже не обязательно.

И наоборот: если на момент заполнения корректирующей справки 2-НДФЛ за прошлые налоговые периоды сменились персональные данные человека, Раздел 2 нужно заполнять с учетом этих изменений (письмо ФНС от 27.03.2018 N ГД-4-11/5667).

Что такое корректировка справки 2-НДФЛ для ИФНС

Помимо необходимого исправления сведений в представленной справке, корректировочная форма должна отличаться от первичной датой и кодом корректировки. Перечислим правила, которым надо следовать при составлении корректировок:

- При подаче первичной формы 2-НДФЛ в поле «Код корректировки» проставляется «00», каждая исправленная справка кодируется в порядке числового ряда – 01, 02 и т.д. число возможных корректировок может быть любым – вплоть до 98;

- Исправленный документ подают в форме, действовавшей в периоде, за который корректируется информация;

- Номер справки 2-НДФЛ при корректировке остается неизменным, т. е. тем же, который был присвоен первичной форме;

- Датируется корректировка 2-НДФЛ фактической датой составления.

Кроме того, во избежание лишних вопросов от ИФНС, к корректирующим справкам желательно приложить сопроводительное письмо с перечислением внесенных исправлений.

Срок представления справок 2-НДФЛ и штрафные санкции за нарушения

Справку 2-НДФЛ с признаком 2 надо сдать не позднее 1 марта года, следующего за годом выплаты дохода, а справку с признаком 1 – не позднее 1 апреля (п. 5 ст. 226, п. 2 ст. 230 НК РФ).

Таким образом, за 2021 год надо сдать справки 2-НДФЛ (п. 7 ст. 6.1 НК РФ):

- с признаком 2 – не позднее 01.03.2018 г.;

- с признаком 1 – не позднее 02.04.2018 г. (1 апреля 2017 г. – выходной день).

Если не сдать справки 2-НДФЛ вовремя, то одновременно может быть наложено два штрафа:

- на организацию – в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ);

- на должностное лицо организации – в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Если ИФНС обнаружит, что в справке 2-НДФЛ содержатся недостоверные сведения, например, некорректный ИНН (присвоенный иному лицу), на организацию будет наложен штраф в размере 500 руб. за каждую справку с ошибками.

Штрафа за недостоверные данные можно избежать, если налоговый агент самостоятельно выявит ошибку в справке 2-НДФЛ за 2021 год и своевременно (до того, как ошибку найдет ИФНС) подаст корректирующую справку 2-НДФЛ.

Номер корректировки 99 в справке 2-НДФЛ

Случается, компанией подаются сведения, которые нужно не исправить, а попросту аннулировать. Для этого предусмотрен особый код корректировки – 99. Вписав его в корректировочный экземпляр справки, нейтрализуют переданные ранее сведения. Заполняют в такой корректировке лишь раздел 1 «Данные о налоговом агенте» и раздел 2 «Данные о физлице». Остальные разделы не заполняют.

Таким образом, различают корректирующие формы, которые заполняют для исправления представленных сведений, и аннулирующие, подача которых их отменяет.

Аннулирующая справка

Особая ситуация – номер корректировки «99» в 2-НДФЛ. Этот особый код проставляют для тех случаев, когда справку нужно не поправить, а аннулировать те или иные сведения из неё. Типичные примеры – это когда 2-НДФЛ сдана не в ту инспекцию или не на того человека.

При указании корректировки «99» в справке 2-НДФЛ заполняют только первый раздел «Данные о налоговом агенте» и второй раздел «Данные о получателе дохода».

Согласно правилам заполнения 2-НДФЛ, корректировка «99» разрешает остальные разделы справки не заполнять.

Как правильно заполнить корректировку по 2-НДФЛ

Приказом ФНС России от 17.01.2018 № ММВ-7-11/[email protected] внесены изменения в форму 2-НДФЛ, но подавать сведения за 2021 год разрешено, применяя и обновленную форму, и принятую ранее по приказу ФНС от 30.10.2015 № ММВ-7-11/[email protected] Подобное правило действует по отношению к корректировке 2-НДФЛ в 2021 году, но, конечно представить исправленные варианты нужно на тех же формах, которые применялись при сдаче первичных справок.

На практике налоговые агенты, руководствуясь приказом № ММВ-7-11/[email protected], в корректировку вносят все данные, а не только исправленные, присваивают прежний номер документа, изменяют код корректировки, дату справки, и представляют ее в ИФНС. Рассмотрим несколько примеров.

Пример 1: как в поле «налогоплательщик» сделать корректировку 2-НДФЛ

Поле «статус налогоплательщика» кодируется как «1», если сотрудник является налоговым резидентом и его доходы облагаются по ставке 13%. Код «2» применяется для обозначения нерезидентов, доходы которых подлежат налогообложению по ставке 30%.

Если доходы сотрудника – нерезидента облагались по ставке 13% (что на практике случается крайне редко), а код налогоплательщика в справке «1», обойтись только корректировкой справки невозможно. Придется подать две корректирующие формы:

- в первой следует изменить код плательщика на «2», пересчитать сумму начисленного и удержанного налога;

- поскольку удержать с работника недоначисленный НДФЛ за отчетный год невозможно, бухгалтер составляет вторую справку, где проставит признак корректировки «2», обозначив наличие неудержанных сумм налога. В поле 3 укажет доходы, не вошедшие в налоговую базу, а в поле 5 – сумму начисленного и не удержанного НДФЛ.

Пример 2: не удержан налог с облагаемой доли врученного сотруднику ценного подарка

При обнаружении этой ошибки необходимо составить корректировку справки 2-НДФЛ:

- с признаком «1», добавив неучтенную сумму дохода, пересчитать налоговую базу и исчисленный налог;

- с признаком «2», указав сумму не удержанного налога.

Когда оформлять корректировку

Многие налоговые агенты, особенно начинающие, задаются вопросом – можно ли сдать корректировку по 2-НДФЛ. На самом деле можно, а точнее – очень даже нужно. Так, из порядка оформления справки 2-НДФЛ (утв. приказом ФНС от 30.10.2015 № ММВ-7-11/485, далее также – Порядок) следует такой ответ на вопрос, можно ли подать корректировку 2-НДФЛ: это не право, а скорее даже обязанность каждого налогового агента по НДФЛ.

Если взять корректировку 2-НДФЛ за 2021 год, то она необходима, если работодатель в 2021 году после сдачи соответствующей справки в ИФНС сделал перерасчет налога за 2021 год и понял, что нужно уточнить налоговые обязательства того или иного физлица – получателя от него дохода. Например, по причине:

- банальной опечатки;

- упущения бухгалтера предприятия;

- счётной ошибки и др.

В любом случае, необходимо знать, как сделать корректировку 2-НДФЛ, поскольку новая справка исправляет недостоверные данные из предыдущей справки.

Исходя из писем Минфина от 30.06.2016 № 03-04-06/38424, ФНС от 09.08.2016 № ГД-4-11/14515 недостоверные сведения (легального определения в законе нет) – это любые (!) ошибки в справках 2-НДФЛ. Например:

- неверная сумма;

- неправильный ИНН;

- ошибка в коде дохода и/или вычета;

- неуказание суммы НДФЛ, которую не получилось удержать;

- ошибки в персональных данных плательщиков (например, корректировка в 2-НДФЛ паспортных данных) и др.

В этих случаях делают корректировку 2-НДФЛ 2021 года. Это будет так называемая корректирующая (уточняющая) справка о доходах.

Также см. «Статус налогоплательщика в справке 2-НДФЛ».

Как подготовить корректировку

Сделать корректировку — это заполнить сведения на физлицо заново, но с правильной информацией и реквизитами. Алгоритм, как пересдать 2-НДФЛ по сотруднику в 2021 году в пять шагов:

- В поле № — номер сданной справки, в которой содержатся неточности.

- В поле «от__.___.__» — дату оформления уточняющих сведений.

- В поле «Номер корректировки» — цифру, начиная с 01. Например, 03 означает, что по данному сотруднику вы подаете третью исправленную форму.

- Показатели (сведения), в которых допущена ошибка в ранее предоставленных формах, теперь следует указать корректно.

- Показатели (сведения), которые в ранее предоставленных справках не содержали ошибок, продублируйте.

Образец, как подать корректировку 2-НДФЛ по 1 сотруднику (или нескольким работникам) за 2021 год:

Корректировка отчета 2-НДФЛ в программах 1С

Опубликовано 02.03.2021 07:01 Автор: Administrator Что ж, коллеги, на этой теме мы завершаем наш цикл статей по отчету 2-НДФЛ. Несмотря на то, что с 2021 года данный отчет упраздняется, мы всё равно продолжим его сдавать в составе обновленного отчета 6-НДФЛ. Более того, нередко бывают случаи, когда уже сдав отчет и получив положительный протокол, бухгалтер находит ошибку, что влечет за собой корректировку по сотрудникам. Поэтому мы решили подготовить для вас мини-инструкцию о том, что необходимо делать, если вдруг вы попадете в такую ситуацию. Рассмотрим тему на примере программы 1С: Зарплата и управление персоналом, редакции 3.1, однако алгоритм действий справедлив и для программы 1С: Бухгалтерия предприятия ред. 3.0.

При составлении корректировки следуют основным правилам:

Номер справки по проблемному сотруднику в корректировочном отчете должен совпадать из первичного отчета.

При полном аннулировании справки 2-НДФЛ, в поле номер корректировки устанавливается значение «99».

Корректировочная – исправительная отчетность подается в случае обнаружения ошибок в ранее предоставленных сведениях.

На слайде ниже представлены типичные ошибки в форме 2-НДФЛ:

Запомните самое главное: корректировочная декларация 2-НДФЛ подается только по тому сотруднику, по которому возникли проблемы в первичном отчете.

Далее мы приведем алгоритм ваших действий в зависимости от статуса сданного отчета.

Ситуация № 1: статус первичного отчета 2-НДФЛ «Сдан», получен положительный протокол, однако бухгалтер нашла ошибку и теперь требуется корректировка

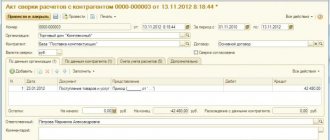

Рассмотрим условный пример: в ООО «Карамелька» бухгалтер передала справки 2-НДФЛ за 2021 год в ИФНС, но в последствии возникла необходимость сделать корректировку по одному сотруднику – Иванову С.Г. В 1С: ЗУП ред. 3.1 стоит отметка о том, что документ принят в ИФНС.

Если установлена галочка в поле «Справки приняты налоговым органом и архивированы», то документ закрыт для редактирования и исправления.

Сразу напомним основное правило отправки любых корректировочных отчетов в 1С: не нужно пытаться откорректировать данные в уже сданном первичном отчете, а уж тем более его снова отправлять!

Любая корректировка – это ВСЕГДА новый отчет в базе 1С!

При формировании первичной справки в ИФНС в поле номер корректировки устанавливается значение – «00». Посмотрите номер справки сотрудника, по которому требуется создать корректировку.

Рассмотрим пошагово создание корректирующей справки «2-НДФЛ».

Шаг 1. Перейдите в журнал «Справки 2-НДФЛ для передачи в налоговой орган» — раздела «Налоги и взносы».

Шаг 2. Нажмите кнопку «Создать».

Шаг 3. Выберите тип справки «Корректирующая». Номер корректировки устанавливается автоматически от 1 до 98.

При выборе варианта «Аннулирующая» — номер корректировки автоматически устанавливается 99. Это корректное поведение программы!

Корректирующие справки заполняются автоматически по лицам, по которым данные переданы, а в программу внесены изменения.

Если обнаружена ошибка, для которой автоматическое заполнение не предусмотрено, например, указан не верный адрес, паспортные данные или другие персональные данные, то воспользуйтесь кнопкой «Подбор».

После выбора типа передаваемых сведений – «Корректирующая» с помощью кнопки «Подбор» укажите сотрудника, по которому вносятся изменения.

Автоматически программа выставит следующий номер справки.

Шаг 4. Но так как нам нужно, чтобы номер справки был первоначально поданный, щелкните на строку сотрудника и, в открывшейся форме справки, измените ее номер.

Номер справки изменен в корректируемом отчете.

Напомним, что номер 1 справки у Иванова – это не порядковый номер столбца, а номер справки, присвоенный ему программой.

Если допустим нам было бы необходимо поправить данные, например, по сотруднице Пироговой, то в корректирующем отчете нужно поставить номер справки 3, т.к. в первичном отчете программа ей присвоила этот номер 3.

Шаг 5. Нажмите кнопку «Печать» — «Справка о доходах (2-НДФЛ)».

В печатной форме справки 2-НДФЛ видно, номер справки – сохранен прежний, и установлен номер корректировки – 01.

Шаг 6. Проведите документ, выполните проверку и отправьте в контролирующий орган по кнопке «Отправить» или «Выгрузить», либо отправить с помощью сторонней программы (СБИС, Контур и т.д.).

Ситуация № 2: статус первичного отчета 2-НДФЛ «Сдан частично»

В этом случае внимательно читайте протокол и приложения к нему.

Зачастую в протоколе указаны какие номера справок приняты налоговым органом, а в приложении к протоколу указаны сотрудники и причины, по которым они были отклонены контроллерами.

В этом случае необходимо исправить ошибки в базе 1С, создать корректирующий отчет № 1, заполнить откорректированными сотрудниками, ИСПРАВИТЬ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправить снова.

Если опять кто-то из сотрудников не прошел контроль ИФНС, то снова исправляем ошибки в 1С, создаем корректирующий отчет № 2, заполняем откорректированными сотрудниками, ИСПРАВЛЯЕМ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправляем снова.

Ситуация № 3: статус первичного отчета 2-НДФЛ «Не сдано»

В таком случае устраняем все ошибки, описанные в протоколе, создаем НОВЫЙ ПЕРВИЧНЫЙ отчет. Тут не следует подавать корректирующую отчетность, поскольку первичный отчет вообще не был принят.

Заполняем новую справку под тем же номером, указав в поле «Номер корректировки» цифру «00» и новую дату.

Если вы не успеете в срок сдать новый отчет, вам грозит штраф по статье 126 НК РФ (200 руб. за каждый документ).

Коллеги, искренне желаем, чтобы такие ситуации у вас происходили как можно меньше!

Авторы статьи: Ольга Круглова

Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

JComments

Как проверить сведения отчетности

Прежде чем отправить исправленные сведения в налоговую инспекцию, необходимо проверить информацию. Как правильно сверять отчет, с чем сравнивать информацию — учитывайте важные рекомендации:

- Сведения о доходах и удержаниях должны совпадать с данными бухгалтерского учета организации. Сверьте информацию в справке о подоходном налоге с личной карточкой работника. Также проконтролируйте показатели расчетно-платежных ведомостей, учетных журналов по заработной плате. Информация должна совпадать с помесячными бухгалтерскими данными.

- Если помимо заработной платы и вознаграждений за труд работникам начисляются иные виды доходов, то необходимо включить информацию в корректировку 2-НДФЛ. Пример: организация выплачивает подчиненным дивиденды, распределяет прибыль либо оплачивает оздоровительные путевки. Такие доходы включите в справку 2-НДФЛ по соответствующему коду дохода.

- По разным категориям поступлений применяются разные ставки налогообложения. По каждой ставке придется составить отдельное приложение (п.1.19 Порядка).

- Аналогичные правила действуют для поля признак корректировки в справке 2-НДФЛ. Если налог удержан работодателем вовремя, то указывается признак «1». Если подоходный налог удержать невозможно, то в справке 2-НДФЛ указывают признак «2».

- Сроки сдачи отчетности по разным признакам налогоплательщика уравняли. Отчитайтесь до 1 марта года, следующего за отчетным. Если день сдачи выпал на выходной, то подайте форму в первый рабочий день.

ВАЖНО!

Вычеты и льготы по НДФЛ подтверждают документально. Заявления, справки с места учебы, свидетельства о рождении и другие бумаги необходимо ежегодно собирать с подчиненных. На основании полученных справок корректировать предоставляемые льготы и вычеты.