К объектам незавершенного производства относят, сырье, товары, изделия, полуфабрикаты, обработка которых начата, но не закончена.

Правильный расчет объема незавершенного производства организации необходим для определения адекватной себестоимости готовой продукции. Рассмотрим основные проводки НЗП по бухгалтерскому учету.

Рис. 1 — Процесс оценки незавершенного производства

Незавершенное производство — счет в бухгалтерском учете

Согласно п. 63 приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухучета…» незавершенным производством в бухгалтерском учете считаются продукция или работы, не прошедшие полного цикла или всех этапов технологического процесса. Кроме того, к незавершенке относятся изготовленные изделия, которые пока еще не прошли необходимые испытания и техническую приемку или же не укомплектованы в полной мере.

Согласно п. 64 того же приказа отражение в бухгалтерском учете стоимости незавершенного производства осуществляется несколькими методами, а именно по:

- плановой или фактической производственной себестоимости;

- прямым затратным статьям;

- стоимости использованного сырья, полуфабрикатов и материалов.

Эти методы относятся к серийному или массовому производству, а при единичном производстве оценка стоимости осуществляется по затратам, фактически произведенным для изготовления продукции.

Согласно п. 1 ст. 319 НК РФ незавершенное производство представляет собой продукцию, которая имеет частичную готовность, то есть она не прошла всех этапов технологической обработки, которые предусмотрены применяемым производственным процессом. В незавершенное производство для целей налогового учета включается не только продукция, но и полуфабрикаты собственного производства, а также переданные в производство материалы, если они подверглись какой-либо переработке.

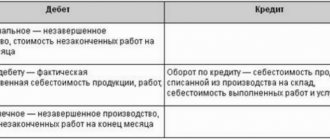

При осуществлении бухгалтерского учета незавершенного производства используется счет 20 «Основное производство», по дебету которого собираются все затраты, понесенные при осуществлении производственного процесса. По окончании месяца себестоимость готовой продукции списывается с кредита счета 20, а то сальдо, которое осталось по дебету, и является незавершенным производством.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учитываете незавершенное производство в бухучете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Основные аспекты оценки незавершенного производства и формула расчета

Метод, который был выбран в организации для определения стоимости продукции, должен быть закреплен в учетной политике. От него во многом зависит финансовый результат отчетного периода, а также размер суммы налога на прибыль предприятия.

ВНимание! С 01.01.2021 незавершенное производство включено в состав запасов, порядок учета которых регулируется новым ФСБУ 5/2019 «Запасы». ПБУ 5/01 отменено.

Как учитывать НЗП по новым правилам, читайте в Готовом решении от КонсультантПлюс. Пробный доступ можно получить бесплатно.

Рассмотрим подробнее методы оценки незавершенного производства, которые используются в бухгалтерском учете:

1. Оценка по плановой (нормативной) себестоимости (п. 27 ФСБУ 5/2019).

Данный метод основывается на Типовых указаниях по применению нормативного метода учета от 24.01.1983 № 12, где отражаются конкретные рекомендации по применению. Он может использоваться при производстве сложной продукции, относящейся к швейной, мебельной, металлообрабатывающей, машиностроительной и подобным отраслям с длительным производственным циклом.

Метод учета по плановой (нормативной) себестоимости предполагает точный учет имеющихся количественных данных об остатках незавершенного производства (далее — НП). Он базируется на использовании норм для учета всех произведенных затрат, а также отклонений от норм с целью выявления причин и места их возникновения.

Нормативная себестоимость является своего рода учетной ценой, которая рассчитывается по каждой группе или виду на основании калькуляций себестоимости продукции. При этом себестоимость незавершенки рассчитывается так:

Стоимость НП = Кол-во НП × Стоимость единицы НП.

2. Оценка по фактической себестоимости (п.23 ФСБУ 5/2019).

При этом методе осуществляется полное калькулирование себестоимости производимой продукции, в соответствии с чем и оценка незавершенки в бухгалтерском учете делается по прямым и косвенным затратам. Этот метод должен применяться ко всем видам выпускаемой продукции, а потому его следует использовать, если на предприятии существует достаточно небольшая номенклатура продукции или работ.

Фактическая себестоимость незавершенного производства, как и готовой продукции, будет рассчитываться по формуле:

Фактическая себестоимость = прямые затраты + общепроизводственные расходы + общехозяйственные расходы.

ВНИМАНИЕ! ФСБУ 5/2019 не предусмотрена оценка незавершенного производства по стоимости сырья, материалов и полуфабрикатов. То есть с 2021 года такой метод оценки применять нельзя.

До 2021 года сырьевой метод чаще всего использовался, когда производство считалось материалоемким. При этом наибольший удельный вес в затратах имели непосредственные расходы сырья и материалов.

О методах учета читайте в статье «Основные методы учета затрат на производство».

Оценка НЗП по нормативной себестоимости

Для того чтобы произвести оценку НЗП по нормативной себестоимости, бухгалтеру на конец месяца нужно знать только общее количество недоделанных (незавершенных) изделий.

Ну, и, конечно, нужно знать величину нормативной себестоимости, но она определяется заранее исходя из планов и установленных нормативов, то есть от фактических результатов деятельности текущего месяца эта величина не зависит. В принципе определять нормативную себестоимость может даже не бухгалтерия, а планово-экономический отдел предприятия, если таковой имеется, и тогда бухгалтеру еще проще.

Обычно нормативную себестоимость НЗП определяют точно так же, как и нормативную себестоимость готовой продукции — либо по прямым затратам, либо по всем производственным затратам (исходя из установленных нормативов).

Пример 4. Вновь обратимся к данным примера 1, но предположим, что учетной политикой предусмотрено производить оценку готовой продукции и НЗП по нормативной себестоимости, которая по оценке планово-экономического отдела составляет 56 руб. на единицу продукции.

Поскольку количественно НЗП составляет 200 ед., бухгалтер оценивает «незавершенку» в сумме: 56 руб. x 200 ед. = 11 200 руб.

А фактическая себестоимость готовой продукции в этом случае будет определена так0 = 549 800 руб.

При этом в бухгалтерском учете данная готовая продукция уже отражена по нормативной себестоимости в сумме: 56 руб. x 9800 ед. = 548 800 руб.

Коэффициент нарастания затрат

Необходимо отдельно рассказать о коэффициенте нарастания затрат, который является характеристикой увеличения затрат на единицу продукции по мере технологического цикла. Он используется в том случае, когда необходимо определить, каким образом происходит нарастание определенных затрат, имеющих динамику, к примеру оплата труда, электроэнергии, амортизация основных средств.

Коэффициент нарастания (К) рассчитывается по следующей формуле:

К = Себестоимость единицы продукции в НП / Общая сумма затрат на производство.

Это самая общая формула, отражающая базовую суть коэффициента.

ВАЖНО! На практике для разных типов производства могут использоваться более сложные расчеты на основе приведенной формулы. Это зависит от целей расчета и характеристик самого производственного процесса.

Счет незавершенного производства: каков метод формирования проводки и списания затрат на убытки

По окончании месяца, чтобы выявить сальдо по счету 20, следует учесть на нем затраты, которые были осуществлены при проведении производственного процесса. При этом необходимо понимать, что он аккумулирует все затраты, как прямые (относимые непосредственно к технологическому процессу), так и косвенные, также связанные с производством (общепроизводственные и общехозяйственные).

Полученная по дебету счета 20 сумма является себестоимостью выпущенной продукции. Она может быть 2 видов:

- полная, включающая прямые, общепроизводственные и общехозяйственные затраты;

- сокращенная, включающая прямые и общепроизводственные затраты.

ВАЖНО! Метод определения себестоимости продукции должен быть закреплен в учетной политике предприятия.

Затем сформированная себестоимость готовой продукции переносится на счет 40 «Выпуск продукции», счет 43 «Готовая продукция» или счет 90 «Продажи». Остаток по счету 20 является незавершенным производством.

Остатки незавершенного производства могут быть использованы в следующем месяце или же списаны на счет 91.2 «Прочие доходы и расходы». Примером такой ситуации служит принятие руководством решения о том, что недоработанные материальные ценности в будущем не будут использоваться при изготовлении продукции ввиду отказа от ее производства. Другой ситуацией может быть ликвидация самого предприятия, а потому остатки незавершенной продукции списываются в расходы компании.

Более подробно о списании незавершенки читайте в материале «Порядок списания незавершенного производства (нюансы)».

Практические примеры оценки НЗП

Для того чтобы сделать обоснованный выбор методов оценки НЗП и ГП, необходимо проанализировать, как именно они применяются и к каким последствиям приводят. А чтобы разница была очевидной, в рамках данной статьи мы будем рассматривать разные варианты на одном и том же исходном числовом примере.

Пример 1. Предприятие производит овощные консервы. В начале месяца ни незавершенного производства (в цехе), ни остатков непроданной продукции (на складе) не было.

В течение месяца в производство запущено 10 000 ед. продукции, фактически в течение месяца выпущено и оприходовано на склад 9800 ед., из них в течение месяца было продано 9500 ед. по цене 90 руб. за ед. (предположим, что НДС предприятие не уплачивает).

Таким образом, незавершенное производство на конец месяца составляет 200 ед. (в цехе), а остаток непроданной готовой продукции — 300 ед. (на складе).

Затраты цеха за текущий месяц составили:

- сырье, материалы, полуфабрикаты — 400 000 руб.;

- заработная плата рабочих и страховые взносы — 65 000 руб.;

- амортизация оборудования — 6000 руб.;

- цеховые расходы (зарплата обслуживающего и управленческого персонала цеха со страховыми взносами, амортизация здания цеха, коммунальные платежи и т.д.), распределенные по итогам месяца на данный вид продукции, — 90 000 руб.

Общая сумма фактических производственных затрат за месяц составила 561 000 руб.

Управленческие (общехозяйственные) и коммерческие расходы в данном примере не рассматриваются (при этом будем считать, что согласно учетной политике они считаются условно-постоянными и относятся на уменьшение финансового результата, то есть в формировании производственной себестоимости не участвуют).

В учете сбор затрат отражен следующими записями:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражена стоимость сырья, материалов, полуфабрикатов, переданных со склада в производство | 20 | 10 | 400 000 |

| Начислена заработная плата основным производственным рабочим, а также страховые взносы с нее | 20 | 70, 69 | 65 000 |

| Начислена амортизация производственного оборудования | 20 | 02 | 6 000 |

| Собраны общепроизводственные (цеховые) расходы (сумма отражена в части расходов, отнесенных по итогам месяца к рассматриваемому виду продукции) | 25 | 02, 10 60, 69, 70 и др. | 90 000 |

| Списаны в конце месяца общепроизводственные расходы | 20 | 25 | 90 000 |

Продвигаться удобнее по принципу «от простого к сложному», в нашем случае — от минимального набора затрат, включаемых в расчет, к максимальному. Ведь, конечно, чем меньший круг затрат принимается в расчет при оценке НЗП, тем проще делать необходимые расчеты, но, с другой стороны, тем больше расходов окажутся включенными в себестоимость готовой продукции и в конечном счете себестоимость продаж будет выше, а финансовый результат ниже (прибыль меньше, а убыток больше).

Незавершенное производство в бухгалтерском учете — проводки по операциям

Как было сказано ранее, для бухгалтерского учета незавершенного производства используется счет 20 «Основное производство». Для учета всех операций составляются следующие проводки:

- Дт 20 Кт 02, 10, 23, 25, 26, 60, 69, 70 — учитываются затраты, относимые к производству продукции или выполнению работ;

- Дт 40, 43, 90 Кт 20 — списана себестоимость готовой продукции или выполненных работ.

Сальдо, образующееся по дебету счета 20 после списаний, является суммой незавершенного производства.

Более подробно о счете 20 читайте в материале «Затраты в незавершенном производстве — основной счет».

Сравнение способов расчета

Сравнительные величины затрат в отчете о прибылях и убытках за февраль, рассчитанные по обоим способам, приведены в таблице.

| Статья затрат | Первый вариант | Второй вариант |

| Материалы | 13 407 (17 386 – 3 979) | 13 528 (15 000 – 1472) |

| Зарплата | 7 089 (9193 – 2104) | 7 215 (8000 – 785) |

| Выплаты в фонды | 2 410 (3 125 – 715) | 2 453 (2720 – 267) |

| Амортизация | 2 094 (2716 – 622) | 1 804 (2000 – 196) |

В общем, предпочтительнее использовать второй вариант, потому что он проще, хоть и дает более грубую оценку.

На каком счете учитываются остатки и как отражается незавершенное производство прошлых периодов

Итак, из всего вышесказанного понятно, что остатки незавершенного производства — это сальдо счета 20, которое переносится с конца предыдущего периода на начало следующего. Таким образом, эта сумма не уходит с указанного счета, если планируется дальнейшее использование незавершенного производства в технологическом процессе.

При этом необходимо отметить, что если производство имеет длительный цикл, к примеру несколько месяцев, то незавершенное производство будет переходить из одного месяца в другой, пока не достигнет стадии готовности.

Оценка незавершенного производства в налоговом учете

В соответствии со ст. 319 НК РФ под незавершенным производством в налоговом учете понимаются:

- продукция или работы, которые произведены, но еще не приняты заказчиком;

- остатки по невыполненным заказам;

- полуфабрикаты собственного производства;

- сырье или материалы, которые были отправлены в производство и подверглись какой-либо обработке.

Оценка незавершенного производства в налоговом учете проводится на конец месяца, при этом используются данные об остатках в количественном выражении по видам продукции, а также сумме осуществленных в этом месяце прямых затрат. Остатки по незавершенному производству, выявленные на конец налогового периода, переносятся на начало следующего и включаются в состав прямых затрат.

Данная трансформация незавершенного производства в прямые затраты возможна при соблюдении некоторых условий, а именно:

- Произведенные затраты обязательно должны соответствовать той продукции, для изготовления которой они произведены. Необходимо соотносить затраты с конкретным видом продукции, но если это невозможно, следует разработать механизм распределения затрат по разным видам продукции.

- Механизм распределения затрат по видам продукции и способ оценки остатков незавершенного производства должны быть закреплены в учетной политике.

- Такой порядок распределения затрат по видам продукции необходимо использовать не менее 2 налоговых периодов.

Как учесть незавершенное производство в расходах по налогу на прибыль, подробно рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Учитываем и продаем “незавершенку”

Иногда в силу сложившихся обстоятельств организациям приходится продавать не продукцию, законченную производством, а явный недодел. Например, такое возможно, когда внезапно пересматривается договор с покупателем и последний ставит условие, чтобы продукция была доделана на другом заводе, либо когда становится невозможным поступление сырья или материалов для дальнейшего производства данной продукции. К сожалению, такая ситуация прямо не предусмотрена ни в бухгалтерских стандартах, ни в Налоговом кодексе РФ…

И. Макалкин, АКДИ “Экономика и жизнь”

Особенность такой ситуации заключается в том, что правила бухгалтерского учета не предусматривают количественно-суммовой учет недоделанных изделий (продукции). Калькулирование фактической производственной себестоимости единицы продукции, как правило, осуществляется по окончании процесса “собирания” всех затрат, образующих себестоимость. До завершения процесса производства и получения готовой продукции (счета 40 и 43) эти затраты учитываются как незавершенное производство (на счетах учета затрат 20, 23, 29), что в принципе не подразумевает количественный учет.

В пункте 4 Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01 (утверждено Приказом Минфина России от 09.06.2001 N 44н) прямо указано, что данное Положение не применяется в отношении активов, характеризуемых как незавершенное производство.

Однако с экономической точки зрения незавершенное производство во многих случаях можно признать составляющей материально-производственных запасов (МПЗ). И, продавая недоделанные изделия, предприятиям приходится и вести их количественный учет, и определять себестоимость единицы “недодела”. В данной статье мы на конкретном примере постараемся показать, как все это отразить в бухгалтерском и налоговом учете.

Кратко о бухгалтерском учете незавершенного производства

По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные (или накладные).

Прямые – это те, которые непосредственно (прямо) можно отнести к конкретному виду продукции. К таким затратам относятся, в частности, стоимость сырья и материалов, используемых при производстве конкретного вида продукции; заработная плата рабочих, занятых в этом производстве; амортизация по объектам основных средств, используемым исключительно для этого производства.

Прямые затраты, как только возникает возможность их стоимостного выражения, сразу отражаются по дебету счета 20 “Основное производство” (счета 23 “Вспомогательные производства”, если речь идет о производстве, являющемся вспомогательным для основного производства, или 29 “Обслуживающие производства и хозяйства”, если речь идет о неосновной деятельности организации) в корреспонденции с кредитом счетов по учету МПЗ, оплаты труда и амортизации.

Косвенные затраты нельзя прямо отнести к конкретному виду продукции. Они относятся ко всем (или нескольким) видам продукции сразу. Поэтому их в течение месяца собирают на специальных счетах (25, 26), а в конце месяца в особом порядке распределяют по видам продукции и списывают в дебет счета 20 (23, 29). Почему в конце месяца, Потому что помимо квартальной и годовой отчетности организация должна составлять ежемесячную промежуточную бухгалтерскую отчетночть нарастающим итогом с начала отчетного года (п. 29 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н). Кроме того, большинство этих расходов отражается именно в конце месяца (арендная и заработная плата, коммунальные и другие подобные платежи).

Информация о расходах по обслуживанию основных и вспомогательных производств организации обобщается на счете 25 “Общепроизводственные расходы”.

На этом счете, в частности, отражаются: расходы на отопление, освещение и содержание производственных помещений; арендная плата за эти помещения; расходы по содержанию, эксплуатации и ремонту оборудования, используемого в производстве разных видов продукции; оплата труда работников, занятых обслуживанием производств (например, начальника цеха, ремонтных рабочих, уборщиц и сторожей).

Методика распределения общепроизводственных расходов (ОПР) по себестоимости различных видов продукции может быть разной. Например, пропорционально количеству основных рабочих, занятых непосредственно в производстве той или иной продукции, либо пропорционально амортизации по объектам основных средств, которые используются исключительно для производства конкретного вида продукции, и т.д. Самым применяемым методом является распределение ОПР пропорционально заработной плате основных рабочих.

Какой бы метод распределения ОПР ни применялся на предприятии, он обязательно должен быть зафиксирован в приказе об учетной политике.

Для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом, предназначен счет 26 “Общехозяйственные расходы”. На этом счете могут, в частности, быть отражены: затраты на оплату труда дирекции, бухгалтерии и планово-экономического отдела предприятия; арендная плата за административно-управленческие помещения; амортизационные отчисления и расходы на ремонт оргтехники; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг.

Отметим, что в терминологии Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, общехозяйственные расходы (ОХР) именуются управленческими расходами.

В приказе об учетной политике организации может быть выбран один из двух вариантов учета ОХР.

ВАРИАНТ 1.

Подразумевает распределение ОХР в целях включения их соответствующей части в полную производственную себестоимость конкретной продукции в порядке, аналогичном распределению ОПР.

Если выбран этот вариант, то в учетной политике организации должен быть описан также и способ такого распределения.

ВАРИАНТ 2.

Предусматривает, что ОХР в конце каждого месяца сразу в полной сумме (без распределения на счетах 20, 23, 29) списываются в дебет счета 90 “Продажи” (Инструкция по применению Плана счетов… (счет 26); п. 9 ПБУ 10/99).

Фактически такой способ означает формирование неполной производственной себестоимости единицы продукции. В управленческом учете такой способ именуют еще директ-костинг (direct-costing).

Пример.

ООО “Круг” занимается производством музыкальных инструментов, в том числе классических гитар из ценных пород дерева. Полный цикл производства такой гитары составляет 2 месяца. Учетной политикой предусмотрено распределение ОХР (вариант 1). При этом распределение ОХР и ОПР в целях формирования полной производственной себестоимости изделий осуществляется пропорционально заработной плате основных производственных рабочих. Для упрощения примера предположим, что на начало декабря незавершенного производства по гитарам на счете 20 не было (т.е. новый цикл производства партии гитар начался с 1 декабря). Для отражения затрат на производство гитар бухгалтерия ООО “Круг” использует счет 20/2.

В декабре на производство гитар было отпущено материалов на сумму 500 000 руб. Работникам, непосредственно изготавливающим данное изделие, была начислена заработная плата в сумме 700 000 руб. Относящиеся к этой зарплате ЕСН и страховые взносы составили 182 000 руб. Общая сумма зарплаты производственных рабочих (по всем изделиям) – 7 000 000 руб. В декабре были начислены также ОПР в сумме 900 000 руб., и ОХР в сумме 800 000 руб.

Расчет незавершенного производства по гитарам на конец декабря производится следующим образом.

Определяется часть ОПР, относимых на себестоимость партии гитар:

(700 000 : 7 000 000) х 900 000 = 90 000 руб.

Определяется часть ОХР, относящихся на себестоимость партии гитар:

(700 000 : 7 000 000) х 800 000 = 80 000 руб.

Таким образом, незавершенное производство партии гитар (сальдо по счету 20/2) на конец декабря составляет сумму:

500 000 + 700 000 + 182 000 + 90 000 + 80 000 = 1 552 000 руб.

В декабре, в частности, были сделаны следующие проводки:

Дебет 20/2 – Кредит 10

– 500 000 руб. – отпущены материалы на производство гитар;

Дебет 20/2 – Кредит 70

– 700 000 руб. – работникам, занятым в производстве гитар, начислена заработная плата;

Дебет 20/2 – Кредит 69

– 182 000 руб. – начислены ЕСН и страховые взносы;

Дебет 25 – Кредит 02, 10, 60, 69, 70, 76 и т.д.

– 900 000 руб. – отражены ОПР декабря (амортизация общих ОС, отопление, освещение, заработная плата рабочих, обслуживающих все производства, и т.д.);

Дебет 26 – Кредит 02, 10, 60, 69, 70, 76 и т.д.

– 800 000 руб. – отражены ОХР декабря (амортизация оргтехники, заработная плата управленческого персонала, оплата информационных и консультационных услуг и т.д.);

Дебет 20/2 – Кредит 25

– 90 000 руб. – часть ОПР отнесена на производство гитар;

Дебет 20/2 – Кредит 26

– 80 000 руб. – часть ОХР отнесена на производство гитар.

Если бы организация по условиям примера применяла вариант 2 (списание ОХР в конце месяца в полной сумме со счета 26 в дебет счета 90), а не вариант 1, то вместо последней проводки была бы проводка:

Дебет 90/2 – Кредит 26

– 800 000 руб. – вся сумма ОХР на конец месяца включена в состав расходов по обычным видам деятельности отчетного периода.

Налоговый учет незавершенного производства и ПБУ 18/02

Как и в бухгалтерском учете, в налоговом учете расходы подразделяются на прямые и косвенные (п. 1 ст. 318 НК РФ). Однако это совсем другие понятия.

Если в бухгалтерском учете под прямыми понимаются такие расходы, которые прямо (в частности, без распределения) включаются в себестоимость продукции, то в налоговом учете под прямыми расходами понимаются все расходы, которые учтены в налоговой стоимости продукции.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг) (п. 1 ст. 318 НК РФ). Соответственно они относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции (п. 2 ст. 318 НК РФ). Порядок включения прямых расходов в остатки незавершенного производства, остатки готовой продукции, товары отгруженные установлен ст. 319 НК РФ.

В целях главы 25 НК РФ под незавершенным производством (НЗП) понимается продукция (работы, услуги) частичной готовности, т.е. не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги.

К НЗП также относятся остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, что они уже подверглись обработке.

Оценка остатков НЗП на конец текущего месяца производится налогоплательщиком на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям налогоплательщика) и данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам). Этот порядок фиксируется в приказе об учетной политике организации для целей налогообложения (УНП) и подлежит применению в течение не менее двух налоговых периодов.

Сумма остатков НЗП на конец текущего месяца включается в состав прямых расходов следующего месяца.

Таким образом, правила формирования НЗП в налоговом учете могут в принципе и не отличаться от аналогичных правил в бухгалтерском учете. Определяющим является состав расходов, включаемых в себестоимость продукции.

В бухгалтерском учете под косвенными понимаются такие расходы, которые относятся к производству в целом (счета 25 и 26). Они тоже включаются в себестоимость конкретного вида продукции, но не прямо, а после расчета (распределения) соответствующей доли.

В налоговом же учете к косвенным расходам на производство и реализацию отнесены все оставшиеся расходы, т.е. те, которые не учтены в налоговой стоимости продукции (не относятся к прямым) и не признаются внереализационными расходами согласно ст. 265 НК РФ, но в принципе признаются расходами в целях главы 25 НК РФ (п. 1 ст. 318 НК РФ). При этом сумма косвенных расходов отчетного (налогового) периода в полном объеме относится на уменьшение прибыли этого периода (п. 2 ст. 318 НК РФ).

Получается, что часть косвенных расходов бухгалтерского учета в налоговом учете может относиться к прямым расходам. Например, такое происходит, когда общепроизводственные и общехозяйственные расходы, отражаемые на счетах 25 и 26, или их определенная часть, согласно УНП относятся к прямым расходам. Механизм распределения ОПР и ОХР на прямые расходы в налоговом учете налогоплательщик выбирает самостоятельно (с применением экономически обоснованных показателей) и тоже фиксирует в своей учетной политике в целях налогообложения (абз. 5 п. 1 ст. 319 НК РФ).

Отметим, что такое расхождение в классификации расходов не столь существенно для целей налогообложения, если, в конечном счете, расходы, называемые по-разному в налоговом и бухгалтерском учете, включаются в себестоимость и соответственно формируют НЗП в том и другом учете.

Напротив, весьма существенны такие расхождения в классификации расходов, которые приводят к расхождению между фактической себестоимостью в налоговом и бухгалтерском учете.

Например, часть прямых расходов бухгалтерского учета в налоговом учете может относиться к косвенным расходам. В частности, согласно учетной политике целях бухгалтерского учета (далее – УБП) арендная плата за объект основных средств, используемый исключительно для производства одного вида продукции, признается прямым расходом и сразу отражается на счете 20, а согласно учетной политике для целей налогообложения данный расход не относится к прямым расходам.

Наиболее распространенный случай расхождения себестоимости – это когда ОХР в бухгалтерском учете включаются в себестоимость продукции (т.е. счет 26 распределяется на счет 20) и соответственно в НЗП, а в налоговом учете эти же расходы признаются косвенными, сразу списываются и соответственно в НЗП не включаются.

Разумеется, в целях упрощения бухгалтерского учета плательщика налога на прибыль положения учетной политики в целях бухгалтерского и налогового учета должны предусматривать одинаковый состав расходов, включаемых в себестоимость продукции. Но это не всегда выполнимо (например, в силу концепции управленческого учета предприятия).

Для организаций, применяющих ПБУ 18/02, при наличии расхождений между суммой НЗП в бухгалтерском и налоговом учете имеются расхождения и в сумме признаваемых в отчетном периоде расходов, и возникает необходимость отражения постоянных или временных разниц согласно ПБУ 18/02.

Пример (продолжение).

Предположим, что ООО “Круг” в целях налогообложения прибыли те расходы, которые в бухгалтерском учете относятся к ОПР, признает прямыми, а те расходы, которые в бухучете относятся к ОХР, признает косвенными расходами. Предположим также, что других расхождений между бухгалтерским и налоговым учетом по составу, порядку признания, распределения и списания расходов нет.

Тогда в декабре вся сумма ОХР в налоговом учете относится в составе косвенных расходов на уменьшение прибыли. Если предположить, что в декабре не было реализации по всем видам музыкальных инструментов, то на конец декабря в бухгалтерском учете вся сумма ОХР (800 000 руб.) оказалась распределенной либо на НЗП, либо на находящуюся на складе готовую продукцию.

Получается, что в декабре расходы в налоговом учете превышают расходы в бухучете (или бухгалтерская прибыль превышает налоговую прибыль) на сумму ОХР декабря, т.е. на 800 000 руб. В этой связи в бухучете необходимо отразить налогооблагаемую временную разницу и соответствующее ей отложенное налоговое обязательство (ОНО) (пункты 12, 15, 18 ПБУ 18/02). При этом в конце декабря делается проводка:

Дебет 68 – Кредит 77

– 192 000 руб. (800 000 руб. х 24%) – отражено ОНО.

Реализуем “недодел”

Реализация товаров на территории Российской Федерации признается объектом обложения НДС (подп. 1 п. 1 ст. 146 НК РФ). Товаром для целей налогообложения признается любое имущество, реализуемое либо предназначенное для реализации (п. 3 ст. 38 НК РФ).

Под имуществом в Налоговом кодексе РФ понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом РФ (п. 2 ст. 38 НК РФ).

Согласно ст. 128 ГК РФ под имуществом понимаются в первую очередь вещи. Под вещами в юридической практике понимаются предметы материального мира, находящиеся в твердом, жидком, газообразном или ином физическом состоянии.

Таким образом, материальные объекты, именуемые в бухгалтерском учете незавершенным производством, признаются имуществом и в случае их реализации облагаются НДС.

Возникает вопрос: если НЗП реализуется, то нужно ли в его себестоимости учитывать распределяемые (в бухгалтерском учете – косвенные) расходы текущего месяца?

Вопрос не праздный. Традиционно распределение затрат со счетов 25 и 26 на счет 20 производится завершающими проводками месяца. Ведь только в конце месяца определяется база для распределения (в нашем примере – заработная плата основных рабочих). А если делать распределение, скажем, в середине месяца, то какую базу использовать? В принципе организация может придумать способ такого “преждевременного” распределения для целей как бухгалтерского, так и налогового учета и зафиксировать этот способ в приказах об УБП и УНП. Также она может предусмотреть и ненужность такого распределения.

По нашему мнению, если организация специально не предусмотрела в учетной политике в целях бухгалтерского и налогового учета необходимость и способ такого “преждевременного” распределения, то его делать не нужно. Отметим также, что такое распределение весьма сложно для осуществления на практике и сильно усложнит дальнейший бухгалтерский и налоговый учет НЗП.

Пример (продолжение).

10 января стало известно, что поставщик, который должен был поставить ООО “Круг” буковые заготовки для изготовления грифов гитар, ликвидирован по решению суда. Других поставщиков бука у ООО в ближайшее время не предвидится. Производство гитар было остановлено 10 января. Оптовый покупатель гитар, узнав о сложившейся ситуации, предложил выкупить часть недоделанной партии (гитарные деки без грифов, колков и ладов).

Предположим, что на момент остановки производства всего в партии имелось 500 недоделанных гитар, а покупатель 17 января выкупил 300 гитар по цене 4720 руб., включая НДС – 720 руб. До момента остановки гитарного производства на его нужды в январе было отпущено материалов на сумму 80 000 руб., работникам, непосредственно изготавливающим гитары, была начислена заработная плата в сумме 200 000 руб. Относящиеся к этой зарплате ЕСН и страховые взносы составили 52 000 руб.

Учетной политикой для целей бухгалтерского учета и налогообложения предусмотрено, что распределение подлежащих распределению расходов (алтерском в бухучете – ОПР и ОХР, в налоговом – только ОПР) осуществляется не по мере возникновения этих расходов, а в конце месяца. С учетом изложенного сумма НЗП по партии гитар на момент остановки производства составляет:

1 552 000* + 80 000 + 200 000 + 52 000 = 1 884 000 руб.

Следовательно, себестоимость одной недоделанной гитары:

1 884 000 руб. : 500 шт. = 3768 руб.

Бухгалтерией ООО “Круг” в начале января были сделаны, в частности, следующие проводки:

Дебет 20/2 – Кредит 10

– 80 000 руб. – отпущены материалы на производство гитар;

Дебет 20/2 – Кредит 70

– 200 000 руб. – работникам, занятым в производстве гитар, начислена заработная плата;

Дебет 20/2 – Кредит 69

– 52 000 руб. – начислены ЕСН и страховые взносы;

Дебет 62 – Кредит 90/1

– 1 416 000 руб. (4720 руб. х 300 шт.) – отражена выручка от реализации 300 недоделанных гитар с учетом НДС;

Дебет 90/3 – Кредит 68

– 216 000 руб. (720 руб. х 300 шт.) – начислен НДС;

Дебет 90/2 – Кредит 20/2

– 1 130 400 руб. (3768 руб. х 300 шт.) – на расходы от обычной деятельности списана себестоимость реализованного “недодела”.

Поскольку ОХР в налоговом учете были списаны в декабре, то в январе себестоимость реализуемого НЗП в налоговом учете составляет сумму меньшую, чем в бухгалтерском учете. Чтобы рассчитать разницу между этими суммами, нужно умножить сумму ОХР, отнесенную на производство гитар, на отношение количества реализованных недоделанных гитар к общему количеству в недоделанной партии:

80 000 руб. (см. начало примера) х 300 шт. : 500 шт. = 48 000 руб.

Следовательно, в бухгалтерском учете должна быть сделана проводка по частичному списанию начисленного в конце декабря ОНО:

Дебет 77 – Кредит 68

– 11 520 руб. (48 000 руб. х 24%.) – списано ОНО.

Итоги

О незавершенном производстве в бухгалтерском учете можно сказать следующее: это материальные затраты, которые уже ушли в производство, но еще не прошли всех стадий производственного процесса, а потому их нельзя считать готовой продукцией. Оценка стоимости остатков незавершенки может проводиться с использованием одного из нескольких методов, который должен быть закреплен в учетной политике предприятия.

Источники:

- Приказ Минфина России от 15.11.2019 № 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы»

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.