Привет на связи Василий Жданов в статье рассмотрим переоценку внеоборотных активов и их расчет по РСБУ. Стоимость разных товаров в условиях современной рыночной экономики беспрерывно меняются, а многие из них могут быть закуплены организациями в целях эксплуатации в ходе осуществления хозяйственной деятельности. Стоимость покупки в нынешнем году может оказаться намного больше или меньше цены, за которую товар был куплен ранее. Поэтому компании имеют право на отслеживание цен на объекты, которые используются на производстве, и на проведение перерасчета стоимости имеющихся активов с целью учета разницы. Речь идет о переоценке имущества. Предлагаем разобраться, как производится переоценка внеоборотных активов, и как результаты и последствия отражаются в бухгалтерской отчетности.

Анализ внеоборотных активов

При проведении анализа внеоборотных активов для оценки состояния основных фондов определяются такие показатели как:

- коэффициент износа, определяющий, насколько изношенными являются активы;

- коэффициент годности, применяемый при оценке морального износа активов;

- коэффициент выбытия, показывающий долю активов, выбывших из эксплуатации;

- коэффициент обновления, определяющий долю поступивших активов на конец года;

- и другие показатели.

При проведении анализа внеоборотных активов с целью определения эффективности использования основных фондов рассчитываются такие показатели как:

- коэффициент оборачиваемости внеоборотных активов (фондоотдача), рост которого говорит об увеличении эффективности активов;

- коэффициент инвестиционной активности основных фондов;

- рентабельность активов, рост которой указывает на увеличение эффективности применения активов (подробнее о рентабельности внеоборотных активов читайте в отдельной консультации;

- и другие показатели.

Помимо анализа основных производственных фондов компания может проводить переоценку внеоборотных активов, которая представляет собой пересмотр стоимости, по которой было приобретено определенное имущество организации, за счет сравнения этой стоимости с текущей (восстановительной).

Определение

Переоценка внеоборотных активов 1340 — это добавочная стоимость внеоборотных активов, обнаруженная переоценкой

Фактически это повторное определение стоимости внеоборотных активов, которое, в случае если эта стоимость будет выше, чем раньше, означает, что организация имеет больше ценностей в денежном выражении.

Но это обычно не результат её работы, а результат действия внешних факторов, а часто — вообще игра с цифрами. Поэтому к изменению показателя нужно относиться осмотрительно, учитывая, что тут может быть интерес менеджмента организации.

Что такое внеоборотные активы, восстановительная и рыночная цена

Внеоборотными активами предприятия называются такие объекты имущества хозяйствующего субъекта, которые беспрерывно эксплуатируются в процессе осуществления основного вида деятельности. Другими словами, если компания не планирует обращать какое-либо имущество в товар на протяжении долгого времени – речь идет о внеоборотном активе. Основными критериями при отнесении объекта к категории внеоборотных активов является его приобретение с целью извлечения дохода и планируемый срок его использования не менее 1 года. К ВНА относятся:

При проведении переоценки внеоборотных активов основное внимание уделяется восстановительной цене объекта, которая вычисляется через его рыночную стоимость. Разницу между данными стоимостями можно понять, изучив понятия:

- Рыночная стоимость – сумма средств, которую можно выручить при реализации только что купленного имущества. Это стоимость объекта на момент постановки его на бухгалтерский учет.

- Восстановительная цена – сумма средств, которая будет израсходована с целью полного восстановления объекта имущества, если он будет утрачен или выйдет из строя (сумма средств, которую компания должна будет потратить для покупки такого же имущества, когда нынешнее будет невозможно далее использовать в работе).

Что представляют собой скорректированные внеоборотные активы

К внеоборотным активам, эксплуатирующимся для получения экономической выгоды в организации более года, относятся:

- основные фонды (средства);

- НМА;

- доходные вложения в МЦ;

- исследования и разработки, по конечному результату последних;

- финансовые вложения с ожидаемым экономическим эффектом в срок более года;

- другие активы, имеющие признаки внеоборотных.

Что понимают под скорректированными внеобротными активами при расчете коэффициентов финансово-хозяйственной деятельности?

СВНА — это:

- НМА без деловой репутации и организационных затрат;

- ОС без капвложений на аренду ОС;

- другие активы с долгосрочным периодом использования.

По приведенным данным легко определяются ключевые различия в исчислении двух показателей и данные, исключаемые из внеоборотных активов при расчете СВНА.

Какое имущество относится к внеоборотным активам в целях бухгалтерского баланса?

Методика определения СВНА, опирающаяся на баланс организации, использует следующие величины:

- нематериальных активов на отчетную дату, за вычетом стоимостного выражения деловой репутации;

- основных фондов, за вычетом произведенных на арендуемую часть этих фондов капзатрат;

- незавершенных капвложений, за вычетом сумм, имеющих отношение к аренде ОС;

- сумма доходных вложений в материальные ценности, как указано в балансе;

- сумма финансовых вложений, имеющих долгосрочный характер, как указано в балансе;

- сумма прочих активов внеоборотного характера, как указано в балансе.

Она закреплена в правительственном Постановлении №367 от 25-06-03 г. Это документ, предназначенный для арбитражных управляющих, он представляет собой подробно изложенные правила, по которым ответственные лица обязаны проводить финансовый анализ хозяйствующего субъекта.

Состав СВНА удобно представить в виде формулы, по строкам баланса: СВНА = с. 1110 + с. 1150 + с. 1160 + с. 1170 + с. 1190.

Данные по:

- капзатратам на аренду ОС;

- незавершенным кап. вложениям;

- незавершенным капзатратам на аренду ОС;

- деловой репутации фирмы;

- организационным расходам

можно найти в отчете о прибылях и убытках и в пояснениях к балансу – формах в составе бухгалтерской отчетности.

На заметку. В настоящее время пояснения к балансу являются не обязательной, а лишь рекомендованной к заполнению формой отчетности. Сдаются в виде таблицы, согласно пр. 66 от 02-07-10 г., изданного Минфином.

Переоценка внеоборотных активов

Переоценка внеоборотных активов производится на основании решения о ее проведении. Информацию о проведении переоценки основных производственных фондов (какие именно фонды подлежат переоценке, периодичность ее проведения и прочее) необходимо будет закрепить в учетной политике организации.

При принятии решения о переоценке группы однородных объектов основных средств и нематериальных активов, их оценка по текущей (восстановительной) стоимости должна производиться регулярно на конец отчетного года (не чаще одного раза в год) (п. 15 ПБУ 6/01, п. 17, п. 18 ПБУ 14/2007).

В обязательном порядке компания должна производить переоценку стоимости финансовых вложений (ценных бумаг), в отношении которых установлен порядок определения их текущей рыночной стоимости. Последующая оценка финансовых вложений может производиться организацией, по ее выбору, ежемесячно, ежеквартально или один раз на конец года (п. 20 ПБУ 19/02). От переоценки финансовых вложений освобождены субъекты малого предпринимательства (п. 19 ПБУ 19/02).

По результатам переоценки основные средства или нематериальные активы могут быть как уценены, так и дооценены. Суммы, на которые основные средства или нематериальные активы были уценены, отражаются на счете 91 «Прочие доходы и расходы» обособленно в разрезе субсчетов «Переоценка основных средств» и «Переоценка нематериальных активов» и относятся на финансовый результат. А суммы, на которые основные средства или нематериальные активы были дооценены, учитываются на счете 83 «Добавочный капитал» обособленно в разрезе субсчетов «Переоценка основных средств» и «Переоценка нематериальных активов». При переоценке амортизируемого имущества одновременно с изменением его стоимости также пересчитываются и суммы начисленной по нему амортизации (п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007).

Изменение стоимости финансовых вложений отражается на счете 91 «Прочие доходы и расходы» и относится на финансовый результат (п. 20 ПБУ 19/02).

Отметим, что для целей налогообложения переоценка основных средств или нематериальных активов не производится.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Обычно позитивный фактор

Если показатель уменьшается

Обычно негативный фактор

Примечания

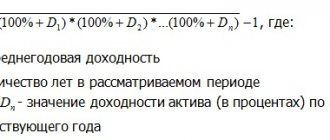

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов,

Финансовый анализ:

- III. КАПИТАЛ И РЕЗЕРВЫ Раздел III «Капитал и резервы» — это третий раздел баланса. Но что важней — это первый раздел финансовых источников, то есть пассива баланса. Этим он…

- Пассив бухгалтерского баланса Пассив бухгалтерского баланса — это вторая часть бухгалтерского баланса. Она содержит список тех финансовых ресурсов, которые были использованы для приобретения имущества, то есть активов, которые…

- I. ВНЕОБОРОТНЫЕ АКТИВЫ Внеоборотные активы – имущество, используемое в деятельности предприятия более года, Его стоимость частями переносится на стоимость готовой продукции Признак активов — способность приносить организации доходы.…

- Цена работы Здравствуйте, дорогой мой читатель. На этой странице вы можете оценить стоимость вашей работы с помощью популярных бирж.

- Абсолютные экономические показатели деятельности предприятия Абсолютные экономические показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов…

- II. ОБОРОТНЫЕ АКТИВЫ Оборотные активы – имущество, используемое в деятельности предприятия менее года либо используется в одном производственном цикле, который также не превышает одного года. Его стоимость целиком…

- Основные показатели деятельности предприятия Основные показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов Об…

- IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел IV. Долгосрочные обязательства — это четвёртый раздел баланса. При этом он же — второй раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел V. Краткосрочные обязательства — это пятый раздел баланса. При этом он же — третий раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- Анализ финансового состояния предприятия Здравствуйте. На этой странице находится обновлённый сервис для бесплатного анализа финансового состояния предприятия онлайн. В 2019-2020 изменились некоторые строки в отчёте о финансовых результатах, поэтому…

Какое именно имущество можно переоценивать

Переоценка основных средств может производиться в отношении:

- рабочего оборудования;

- недвижимости – зданий и сооружений, в том числе и незавершенных;

- приборов, станков, инструментов;

- вычислительной техники;

- транспортных средств;

- различного инвентаря;

- оборудования, которое только подготовлено для установки;

- любых основных фондов, которые на данный момент не действуют, но не списаны с баланса (на консервации, в резерве, подготавливаются к списанию и пр.).

Термины и понятия

Основное средство применяется в бухгалтерскому учете по первоначальной стоимости. В соответствии ПБУ 6/01 Первоначальная стоимость ОС может изменяться в случае:

- В случаях достройки

- Дооборудования.

- Реконструкции.

- Модернизации.

- Переоценка основных средств.

Вот и последнее переоценку рассмотрим на этом конспекте.

Переоценка Основных средств регламентируется следующими законами:

А) ПБУ 6/01 «Учет основных средств»— В этом законе по переоценке говориться о том что:

— Основные средства переоцениваются не чаще чем один раз в год.

-Если ОС переоценивалось один раз то они должны быть переоцениваться регулярно каждый год.

-Переоценка в бух отчетности должно отражаться обособленно.

Б) Приказ Минфина от 2003 года № 91Н«Об утверждении Методических указаний по бухгалтерскому учету основных средств» В этом законе по переоценке говориться о том что:

-Если разница между текущей (рыночной) стоимости и первоначальной стоимсоти является существенной то нужно переоценивать, если не существенная то переоценивать нет необходимости. В бухгалтерском учете уровень существенности установлено в 5%.

-Пример расчета (методика) переоценки первоначальной стоимости, и амортизации.

-Дооценка отражается в 83 счете, уценка первая в прочих расходах.

Правила переоценки

Переоценка внеоборотных активовподчиняется ряду правил:

- Она добровольна (за исключением ситуаций, обязывающих к переоценке ценных бумаг). Поэтому решение о ее проведении (или непроведении) надо отразить в учетной политике.

- Факт принятия решения о проведении переоценки делает ее обязательной в отношении выделенных групп ОС и НМА на конец каждого отчетного года (п. 15 ПБУ 06/1, п. 18 ПБУ 14/2007). Обязательную переоценку финвложений проводят по выбору организации ежемесячно, ежеквартально или один раз в конце года (п. 20 ПБУ 19/02).

- Переоценка предполагает доведение бухоценки активов до их текущей рыночной стоимости. Поэтому эта стоимость обязательно должна подтверждаться документально. А поскольку на рынке возможно как увеличение, так и уменьшение стоимости, то в отношении активов будет происходить как дооценка, так и уценка.

- При переоценке амортизируемого имущества (ОС или НМА) одновременно с изменением стоимости самого актива в аналогичной пропорции пересчитывают суммы начисленной по нему амортизации, т.е., по существу, переоценивают остаточную стоимость актива.

ОСНО: налог на прибыль

В налоговом учете результаты от переоценки основных средств не учитываются (абз. 6 п. 1 ст. 257 НК РФ). В связи с этим если до переоценки ежемесячные суммы амортизационных отчислений в бухгалтерском и налоговом учете совпадали, то после ее проведения они будут отличаться.

Если основное средство было дооценено, то в бухучете ежемесячная сумма амортизационных отчислений будет больше, чем в налоговом учете. В этом случае в бухучете отразите постоянное налоговое обязательство:

Дебет 99 субсчет «Постоянные налоговые обязательства (активы)» Кредит 68 субсчет «Расчеты по налогу на прибыль» – учтено постоянное налоговое обязательство с разницы между ежемесячными амортизационными отчислениями для целей бухгалтерского и налогового учета.

Если основное средство было уценено, то в бухучете ежемесячная сумма амортизационных отчислений будет меньше, чем в налоговом учете. В этом случае в бухучете отразите постоянный налоговый актив:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые обязательства (активы)» – учтен постоянный налоговый актив с разницы между ежемесячными амортизационными отчислениями для целей бухгалтерского и налогового учета.

Такой порядок следует из пункта 7 ПБУ 18/02.

Что можно переоценить во внеоборотных активах?

Последняя редакция (от 06.04.2015 г.) полной формы бухбаланса, утвержденной приказом от 02.07.2010 № 66н, внеоборотные активы подразделяет на 9 строк, которые, по существу, содержат данные по 5 видам активов:

- ОС (сюда входят строки по ОС, доходным вложениям, материальным поисковым активам).

- НМА (это строки по НМА, НИОКР, нематериальным поисковым активам).

- Незавершенные вложения в ОС и НМА (данные по ним в балансе либо распределяют между строками ОС и НМА, либо выделяют в строку прочих активов).

- Долгосрочные (на период более года) финвложения.

- ОНА.

Подробнее о составе внеоборотных активов в бухбалансе читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Из них переоценка обязательна для финвложений, в отношении которых действует установленный порядок определения их текущей рыночной стоимости (п. 20 ПБУ 19/02, утвержденного приказом МФ РФ от 10.12.2002 № 126н). В составе внеоборотных активов это могут быть долгосрочные ценные бумаги. Однако СМП вправе их не переоценивать (п. 19 ПБУ 19/02).

Возможной является переоценка:

- Выделенных для этого групп ОС (п. 14, п. 15 ПБУ 06/1, утвержденного приказом МФ РФ от 30.03.2001 № 26н).

- Выделенных для этого групп НМА, имеющих хождение на активном их рынке (п. 16, 17 ПБУ 14/2007, утвержденного приказом МФ РФ от 27.12.2007 № 153н).

Незавершенные вложения в ОС и НМА не переоценивают (письма МФ РФ 10.11.2005 № 07-05-06/295, от 02.10.2007 № 02-14-10а/2480).

ОНА не подлежат переоценке, исходя из их природы. Они представляют собой временные разницы, образующиеся при несовпадении данных бухгалтерского и налогового учета, в частности, при формировании первоначальной стоимости ОС, НМА и финвложений. Проведение переоценки ОС, НМА и финвложений возможно только применительно к бухгалтерской стоимости этих активов, а для целей налогообложения ее не учитывают (подп. 24 п. 1 ст. 251, п. 1 ст. 257, п. 46 ст. 270 НК РФ, письмо МФ РФ от 14.12.2012 № 03-03-06/1/659). Поэтому разницы, дополнительно возникающие между бухгалтерской и налоговой стоимостью за счет переоценки, будут постоянными и учтутся на счете 99. Счета 09, предназначенного для ОНА, эти начисления не коснутся.

Система проведения переоценки имущества (проводки, особенности)

В зависимости от того, проводилась ли переоценка имущества ранее, система проведения первой/новой переоценки будет различной:

| Ситуация с переоценкой имущества | Система проведения переоценки имущества |

| Переоценка проводится впервые | Дооценка будет отнесена на Кт счета 83 “Добавочный капитал”. Уценка относится на Дт счета 91.2 “Прочие доходы и расходы”. Если переоценка произведена в начале года, а не в конце, значение уценки будет отнесено на Дт счета 84 “Нераспределенная прибыль (непокрытый убыток)”. Амортизация подлежит пересчету. |

| Переоценка проводится повторно | Новая дооценка должна быть отнесена в добавочный капитал. Если величина эквивалентна предыдущей уценке, дооценка причисляется к Кт счета 91.1. Если величина превышает старое значение, остаточное значение переносится в добавочный капитал. |

| Имущество уже было уценено | Новая величина должна быть отнесена на счет 91.2. Если уценка проводится в начале года – на счет 84. |

| Имущество уже было дооценено | На значение уценки должен быть уменьшен добавочный капитал. Если ее величина > прошлого значения, сперва добавочный капитал нужно уменьшить на величину предшествующей уценки. Остаточное значение пойдет на счет 91.1. Если уценка в начале года – на счет 84. |

Бухгалтерские проводки при проведении переоценки внеоборотных активов (основных средств):

| Процедура переоценки | Операция | ДЕБЕТ | КРЕДИТ |

| Дооценка (первая переоценка актива) | Отражена дооценка | 01 | 83 |

| Увеличение амортизации | 83 | 02 | |

| Уценка (первая переоценка, или ранее уже имела место уценка) | Отражена уценка | 91.2 | 01 |

| Уменьшена амортизация | 02 | 91.1 | |

| Уценка (первая переоценка в начале года, или ранее имела место уценка) | Отражение уценки | 84 | 01 |

| Уменьшение амортизации | 02 | 84 | |

| Дооценка (ранее имела место уценка) | Отражение дооценки | 01 | 91.1 |

| Дооценка амортизации | 91.2 | 02 | |

| Остаточное значение дооценки | 01 | 83 | |

| Остаточное значение амортизации | 83 | 02 | |

| Уценка (ранее проводилась дооценка) | Отражение уценки | 83 | 01 |

| Уценка амортизации | 02 | 83 | |

| Остаточное значение уценки | 91.2 | 01 | |

| Остаточное значение амортизации | 02 | 91.1 | |

| Уценка (в начале года, ранее проводилась дооценка) | Отражение уценки | 83 | 01 |

| Уценка амортизации | 02 | 83 | |

| Остаточное значение уценки | 84 | 01 | |

| Остаточное значение амортизации | 02 | 84 |

Практические примеры формирования добавочного фонда

Пример 1

В публичном акционерном обществе «Ял» для привлечения дополнительных инвестиций на собрании акционеров было принято единогласное решение об увеличении размера уставного капитала общества. Новому акционеру были реализованы 50 акций фирмы по 12 тыс. рублей за штуку (номинальная стоимость акций – 8 тыс. рублей за шт.). Изменения размера фонда были официально зарегистрированы.

Бухгалтерские проводки по осуществленным хозяйственным операциям:

Дт75 Кт80

400 тыс. рублей – увеличен размер уставного фонда АО.

Дт75 Кт83

200 тыс. рублей – сумма эмиссионного дохода отнесена в состав добавочного фонда фирмы.

Пример 2

В рамках благотворительной акции ООО «Солнце» были перечислены денежные средства в размере 100 тыс. рублей за покупку станков для модернизации производства.

Хозяйственные операции

Дт76 Кт86

100 тыс. рублей – поступление средств целевого финансирования.

Дт86 Кт83

100 тыс. рублей – отражен источник поступившего дополнительного финансирования.

Пример заполнения строки 1340 “Переоценка внеоборотных активов”

Рассмотрим пример заполнения строки 1340 Бухгалтерского баланса в гипотетическом ООО “Фонарик”. Об организации известно то, что поисковых активов в ней не имеется, и что она не переоценивает нематериальные активы. Рассмотрим ее показатели по счету 83, аналитическому счету учета сумм дооценки объектов основных средств:

Рассмотрим фрагмент Бухгалтерского баланса ООО “Фонарик” за 2013 г.:

Итак, по итогам переоценки прирост стоимости внеоборотных активов составляет:

- на 31.12.2014 года – 300 000 рублей,

- на 31.12.2013 года – 180 000 рублей,

- на 31.12.2012 года – 100 000 рублей.

В результате, то, как будут отражены сведения в Бухгалтерском балансе, можно увидеть в представленном ниже фрагменте:

Переоценка активов. О чем следует помнить?

Сельскохозяйственные организации могут уточнять стоимость активов. В отношении основных средств делать это можно с помощью переоценки. Проводить ее или нет, организации решают самостоятельно. Но следует учитывать, что в бухгалтерском учете переоценку необходимо рассматривать в комплексе с отражением операций на счетах учета и в отчетности, а также оценивать налоговые последствия. Как правило, такое мероприятие проводят в I квартале…

Организуем проведение переоценки Возможность проведения переоценки основных средств установлена пунктом 15 ПБУ 6/01 «Учет основных средств». Проводить ее разрешено не чаще одного раза в год (на начало отчетного года) по группам однородных объектов по текущей (восстановительной) стоимости. Переоценивают основные средства либо путем индексации первоначальной (восстановительной) стоимости, либо прямым пересчетом по документально подтвержденным рыночным ценам. Из указанных методов наиболее реальным представляется проведение переоценки методом прямого пересчета по документально подтвержденным рыночным ценам. Определить рыночную цену имущества можно обратившись к оценщикам.

Если же организация решит проводить переоценку самостоятельно, то лучше всего создать специальную комиссию. Проведя работу, комиссия составит акт, в котором укажет ее результаты. К акту обязательно должен быть приложен документ, подтверждающий рыночную стоимость переоцениваемых объектов.

Какие объекты переоценивают, а какие нет

Ввиду специфики производства в структуре баланса сельскохозяйственных организаций преобладающую долю занимают, как правило, медленно и трудно реализуемые группы активов. Это основные средства, характеризующиеся значительным разнообразием: земельные ресурсы, здания и сооружения сельскохозяйственного назначения, машинно-тракторный парк, специализированные машины и оборудование. Однако следует помнить, что в соответствии с действующим законодательством часть внеоборотных активов сельхозпредприятий переоценке не подлежит (п. 43 Методических указаний по бухгалтерскому учету основных средств).

К непереоцениваемым объектам относятся земельные участки и объекты природопользования (вода, недра и другие природные ресурсы). То есть те, которые с течением времени не изменяют своих потребительских свойств. Отметим, что по таким объектам не начисляется и амортизация. А вот на остальные группы активов данное ограничение не распространяется.

Пересчитываем стоимость объектов

При переоценке основные средства либо дооценивают (их первоначальная стоимость увеличивается), либо уценивают (их первоначальная стоимость уменьшается). Поэтому в бухучете результаты переоценки отражают в зависимости от того, проводилась ли ранее переоценка данной группы объектов или нет.

Так, если организация проводит переоценку основных средств впервые, то результаты отражаются следующим образом.

Суммы дооценки объекта основных средств относят в кредит счета 83 «Добавочный капитал» в корреспонденции с дебетом счета 01 «Основные средства». Сумму доначисленной по этому объекту амортизации отражают по дебету счета 83 и кредиту счета 02 «Амортизация основных средств».

В результате прирост стоимости основных средств от переоценки отражают как сальдо субсчета «Прирост стоимости внеоборотных активов от переоценки», который открывают к счету 83.

Для учета сумм уценки используют счет 84 «Нераспределенная прибыль (непокрытый убыток)». В дебет этого счета относят суммы уменьшения первоначальной стоимости объектов, а по кредиту – суммы откорректированной амортизации.

Пример

Предположим, что ОАО «Русская нива» приняло решение о проведении переоценки группы сельскохозяйственных машин и оборудования. Переоценку проводят по состоянию на начало 2009 года методом прямого пересчета.

В состав переоцениваемой группы входит, в частности, посевной комплекс AGROMASTER, введенный в эксплуатацию в апреле 2007 года и балансовой стоимостью 1 620 000 руб.

Сумма амортизации, начисленной линейным методом за период с 1 мая 2007 года по 31 декабря 2008 года, составила 540 000 руб.

Рыночная цена аналогичного посевного комплекса по состоянию на начало 2009 года составляет 1 710 000 руб. Следовательно, бухгалтеру необходимо провести дооценку объекта на сумму 90 000 руб. (1 710 000 – 1 620 000), а также скорректировать в сторону увеличения сумму начисленной амортизации.

Корректировку начисленной амортизации делают с помощью коэффициента соотношения балансовой стоимости комплекса после переоценки и до ее проведения: (1 710 000 руб. : 1 620 000 руб.) x 540 000 руб. – 540 000 руб. = 30 000 руб.

Результат от переоценки будет отражен так:

Дебет 01 Кредит 83 – 90 000 руб. – увеличена первоначальная стоимость посевного комплекса;

Дебет 83 Кредит 02 – 30 000 руб. – скорректирована сумма накопленной амортизации.

Отражение последующих переоценок зависит от того, как была отражена первая переоценка. Если последующее изменение стоимости совпадает с первоначальным (повторная дооценка или уценка), то бухгалтерские записи аналогичны составленным в результате первой переоценки. Если же результатом первой переоценки было увеличение стоимости, а в результате второй произошло ее снижение, уценку оформляют следующими бухгалтерскими записями:

Дебет 83 Кредит 01 – уменьшена стоимость объекта на величину уценки в пределах суммы предыдущей дооценки;

Дебет 84 Кредит 01 – отражена сумма превышения уценки над суммой дооценки, зачисленной в добавочный капитал;

Дебет 02 Кредит 83 – отражена сумма уценки амортизации в сумме предшествующей дооценки;

Дебет 02 Кредит 84 – отражена уценка амортизации сверх суммы предыдущей дооценки.

Возможно, что после первичной уценки объекта происходит его дооценка. Тогда на бухгалтерских счетах вначале производится списание сумм, отраженных ранее на счете 84, а затем на счет 83 относят сумму превышения последующей дооценки над суммой предыдущей уценки.

Отражение результатов переоценки в отчетности

Результаты проведенной переоценки необходимо отразить в бухгалтерском балансе обособленно. Их не включают в данные бухгалтерской отчетности предыдущего отчетного года, а учитывают при формировании данных бухгалтерского баланса на начало отчетного года. Кроме того, при составлении отчетности за текущий год результаты переоценки, проведенной на начало года, нужно показать в Отчете об изменении капитала (форма № 3) и в Приложении к балансу (форма № 5).

Особые условия переоценки

Согласно пункту 15 ПБУ 6/01 «Учет основных средств», если организация однажды приняла решение проводить переоценку, то в дальнейшем она должна делать эту процедуру каждый год. Это необходимо для того, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Решение о проведении переоценки следует отразить в учетной политике для целей бухгалтерского учета.

Проводить или нет переоценку? Аргументы «за» и «против»

Для сельскохозяйственных организаций в целом нехарактерна массовая переоценка основных средств. Можно говорить, что совсем небольшое число организаций ее проводят. На то есть ряд причин. Во-первых, организация, однажды проведя переоценку, в дальнейшем должна делать ее регулярно. Иначе полностью теряется экономический смысл ее проведения. Во-вторых, весомой причиной отказа от проведения переоценки является то обстоятельство, что результаты не учитывают в целях налогообложения прибыли. Поэтому при отражении результатов возникают разницы в бухгалтерском и налоговом учете, методика учета которых является довольно сложной, трудоемкой, требует значительных затрат рабочего времени бухгалтеров, а также определенного уровня их квалификации.

Однако эти причины представляются необоснованными. Дело в том, что переоценка внеоборотных активов может быть весьма эффективным средством финансового регулирования на предприятии в целях учета интересов учредителей и самих экономических субъектов.

Следует отметить, что в настоящее время переоценка основных средств представляет собой не только технический пересчет их стоимости, но является процессом выработки оптимальных моделей регулирования с точки зрения финансов и налогообложения.

Ответы на часто задаваемые вопросы по теме “Переоценка внеоборотных активов”

Вопрос: Если руководство предприятия приняло решение о переоценке имущества, означает ли это, что понадобится дооценивать или уценять все имеющиеся в компании активы?

Ответ: Нет, переоценку можно проводить только в отношении имущества, которое требуется дооценить или уценить.

Вопрос: Как сформировать группы объектов имущества с целью их переоценки?

Ответ: На законодательном уровне не установлено требований к группировке активов по строго определенным критериям. При группировании объектов следует обращать внимание на схожие технологические характеристики, цели эксплуатации и т.д., не на качества вроде цвета и не на местонахождение активов. Например, оборудование может быть отнесено к одной группе, а основные средства, расположенные на одном складе (если этот критерий группировки единственный) – нет.

Как рассчитываются скорректированные внеоборотные активы

Пусть условно в бухгалтерской отчетности имеются следующие данные на отчетную дату конца года:

НМА (с. 1110) – 55000 руб., ОС (с. 1150) – 930000 руб.;

- доходные вложения в МЦ (с. 1160) – 42000 руб.;

- фин. вложения (с. 1170) – 88000 руб.;

- прочие ВНА (оборудование, требующее монтажа, с. 1190) – 110000 руб.

Кроме того, из пояснений отчета о прибылях и убытках известно, что:

- деловая репутация фирмы – 31000 руб.;

- затраты на арендуемые ОС – 15000 руб.;

- незавершенные вложения капитального характера – 77500 руб.;

- аналогичные незавершенные вложения по аренде ОС – 5200 руб.

Расчет показателей СВНА:

- НМА. 55000 – 31000 = 24000 руб.;

- ОС. 930000 – 15000 = 78000 руб.;

- Незавершенные капвложения. 77500 – 5200 = 72300 руб.;

- Доходные вложения в МЦ, полностью. 42000 руб.;

- Финансовые вложения долгосрочные, полностью. 88000 руб.;

- Оборудование как прочие ВНА, полностью. 110000 руб.

СВНА = 24000 + 78000 + 72300 + 42000 + 88000 + 110000 = 414300 руб.

При проведении анализа финансового состояния, как правило, рассчитываются показатели за 3 предшествующих года, в необходимых случаях – и за более длительный период.

На заметку. Нормативными документами предусмотрен анализ не менее чем за 2 года до банкротства хозяйствующего субъекта. Правилами (приказ 367) рекомендуется расчет поквартальных показателей финансово-хозяйственного состояния и за период проведения процедур банкротства, в динамике.

Результаты оформляются в виде таблиц для удобства восприятия и последующих расчетов коэффициентов, характеризующих экономику объекта исследования.