Условия применения УСН

Законодательством установлены определенные правила, которые позволяют работать на упрощенке. В 2021 году ст. 346.12 НК претерпела некоторые изменения. Они заключаются в следующем:

| Показатели для упрощенки | До 2021 года | С 2021 года |

| Выручка от реализации | 120 млн. руб. | 150 млн. руб. |

| Стоимость ОС остаточная по итогам года | 100 млн. руб. | 150 млн. руб. |

| Среднее количество персонала компании | 100 человек | |

Из вышесказанного следует что для того чтобы сохранить спецрежим в компании бухгалтерам потребуется отслеживать изменения данных показателей. А именно, уровень выручки за отчетный период не должен пересечь установленный лимит. Стоимость основных средств не должна увеличиваться, превышая 150 млн. рублей, а численность персонала фирмы или ИП не может быть больше 100 человек.

Важно! Следует учитывать, что в состав выручки включается выручка от основной реализации бизнеса и внереализационные доходы.

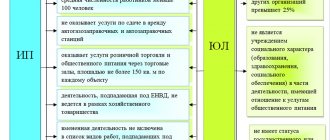

По-прежнему компаниям, которые пользуются упрощенным спецрежимом, не могут открывать филиалов, чтобы не потерять право на упрощенку. Также не имеют право пользоваться УСН иностранные, бюджетные, казенные предприятия.

Как хочет сделать Минфин

Упрощенцы, которые перешли на новый режим «УСН онлайн», не подают ежегодные декларации.

Для этого Минфин планирует ввести новый режим УСН-онлайн. Он будет доступен для тех налогоплательщиков, которые используют онлайн-ККТ. Эти организации и ИП не будут подавать налоговую декларацию и заполнять Книгу учета. При этом все доходы они проводить через онлайн-ККТ и передавать информацию в ИФНС. Чтобы перейти на новый режим, упрощенцы должны будут подать специальное заявление в ИФНС.

Налоговую декларацию по УСН смогут не подавать те налогоплательщики, которые перешли на новый режим УСН онлайн. Они должны будут все доходы, а не только денежные, пробивать на онлайн-ККТ. Зато Книгу учета им вести не придется.

Последние новости: ожидается, что перейти на новый режим УСН онлайн обычные упрощенцы смогут с 1 июля 2021 года.

Правила перехода на УСН

Решение о том, что компания начинает использовать УСН, оформляется уведомлением по форме 26.2. Сроки подачи этого уведомления отличаются в зависимости от некоторых условий:

- Новым компаниям или ИП уведомление можно подать при регистрации или в течение месяца, со дня своего создания;

- Для существующих бизнесменов схема перехода такова: до 31 декабря действующего года уведомить о переходе на УСН с 01 января следующего года.

Если компания только создается для нее особых препятствий для начала работы, кроме перечисленных выше, нет. А как обстоит ситуация с теми организациями, которые решили сменить действующую систему на УСН. Для них предусмотрены некоторые условия:

- Если в прошедшем году доходы (за 9 месяцев) не превысили 45 млн. рублей. С 2021 года этот показатель составляет 112,5 млн. рублей;

- Стоимость ОС остаточная не превышена 150 млн. рублевого рубежа;

- Численность сотрудников фирмы по итогам 9 месяцев составляет меньше 100 человек.

Важно! Один из важных критериев для возможности перехода на УСН также является долевое участие сторонних юридических лиц. Для организации, в которой доля в размере 25% принадлежит иному юридическому лицу, невозможен переход на УСН.

Какие изменения ожидаются?

Планируется создание новой системы налогообложения УСН Онлайн. Ее смогут применять те предприниматели, которые пользуются онлайн-кассой.

Налоговая будет самостоятельно исчислять сумму налога, в соответствии с данными, полученными от вашей кассы. Для предпринимателей должно все стать проще: нужно будет своевременно платить налог и, конечно, сверять суммы доходов, которые учтет налоговая.

Законопроект прошел пока только одно чтение. Будем надеяться, что его не отложат в долгий ящик и примут, как можно скорее.

Алёна Андрющенко в Инстаграм

Когда произошла отмена УСН

Внесение корректировок в налоговое законодательство в 2021 году произвело отмену действующих прежде лимита доходов для перехода (с 45 на 90 млн. руб.) и дальнейшей работы (с 60 на 120 млн. руб.) на УСН. При этом изменение ставок и объектов налогообложения на спецрежиме не произошло. Тем не менее, изменение показателей помогло наибольшему количеству желающих субъектов малого предпринимательства вернуться к вопросу о переходе и применении упрощенки.

Для бизнесменов решивших работать на УСН отмены прежних ограничений позволят принять положительное решение в пользу спецрежима. Следует также упомянуть и о ставках. Тем предприятиям, у которых расходная часть незначительна, наиболее оптимальна 6% ставка налога со всех доходов компании. Применяя данную ставку, налогоплательщики вправе уменьшить общую сумму налога на суммы:

- Страховых взносов, которые были начислены и уплачены в отчетном периоде;

- Начисленных за первые 3 дня пособий по больничным листам;

- Платежей по страхованию работников на добровольной основе, по договорам личного страхования.

Но уменьшить сумму налога можно лишь на 50%. Такое правило действует для компаний и ИП, которые выступают как работодатели. Если наемных работников у ИП нет, то к вычету можно принять всю сумму уплаченных фиксированных страховых взносов ИП.

Кому отменят налоговую декларацию по УСН?

Позитивные изменения должны затронуть те организации и предпринимателей, которые одновременно:

- Применяют упрощенную систему налогообложения с объектом налогообложения «доходы».

- Используют онлайн-кассы на протяжении всего налогового периода.

В сообщении Минфина так и сказано:

Отмена обязанности представления налоговой декларации налогоплательщиками, применяющими УСН с объектом налогообложения в виде доходов и использующими контрольно-кассовую технику, обеспечивающую передачу фискальных данных в налоговые органы в режиме «он-лайн».

Дело в том, что ФНС России имеет возможность самостоятельно отслеживать все поступления денежных средств в кассу и на расчетный счет налогоплательщика. Значит, налоговики могут рассчитать налог, который должны оплатить такие налогоплательщики, и проверить, насколько правильно он был оплачен. В этом случае, по мнению чиновников, отчетность является избыточной мерой и в принципе не нужна.

Как будет происходить исчисление и уплата налога на УСН после отмены декларации? К сожалению, это до конца пока остается неясным. Скорее всего, как и сейчас, налогоплательщики будут самостоятельно исчислять и оплачивать авансовые платежи, а также налог за год. Инспекторы ФНС будут сверять перечисленные суммы с тем налогом, который исчислят на основе данных о поступлениях в кассу и на расчетный счет. В случае расхождения данных у налогоплательщика потребуют пояснений и оштрафуют, если он недоплатил.

Второй вариант состоит в том, что налоговики будут направлять в адрес налогоплательщиков требования с точной суммой налога к уплате. Тогда ее останется только оплатить. Правда, каким образом это будет возможно для ИП, которые имеют право уменьшать налог на УСН на сумму уплаченных страховых взносов за себя и за работников, пока остается не ясным.

Отмена минимального налога УСН

В отношении ставки налога в отдельных регионах РФ утвердили пониженные значения. Распространяются они на ИП, которые впервые зарегистрировали деятельность. Нулевая ставка действует 2 года для всех ИП, которые соответствуют определенным требованиям:

- Не было деятельности ИП в прошлые годы;

- Основной вид деятельности в сфере науки, производства, социальных или бытовых услуг для граждан.

Дополнительно потребуется уточнить участвует ли регион, в котором предполагает действовать ИП в программе налоговых каникул. Такая мера имеет временные ограничения и действует только до 2021 года. После чего для ИП предполагается применение классических ставок на УСН 6 или 15%, в зависимости от объема доходов и затрат по деятельности.

Не забываем и о минимальном налоге 1%. Он установлен для случаев, когда по завершении года получен убыток или сумма основного налога меньше, чем 1% от всех годовых поступлений. Его нужно рассчитать и оплатить один раз в году. Используется он, если ИП применяет схему расчета налога: доход минус расход, помноженный на соответствующую ставку (5-15%) в зависимости от норм регионального права.

Как будет? (с 1.01.2021 г.)

Закон несколько изменил лимиты, при превышении которых бизнес потеряет право на применение «упрощенки», а также ввел понятие переходного периода.

Новые лимиты, при превышении которых вы «слетите» с УСН:

●

доход более 200 млн руб. в год;

●

количество наемных сотрудников — не более 130 человек.

А что грозит тем, у кого доходы между 150 и 200 млн руб. в год и/или число сотрудников между 100 и 130? Такие предприниматели «попадут» на повышенную ставку налога:

●

с объектом налогообложения «доходы» — 8%

●

с объектом налогообложения «доходы минус расходы» — 20%

Применять ее необходимо с того квартала, в котором наступило превышение по одному или нескольким параметрам.

Когда ждать отмены декларации УСН

С учетом последних уведомлений из фискальной службы РФ стало известно, что отдельный КБК для расчетов по минимальному налогу УСН 1%, прекратил свое действие. И в дальнейшем суммы, рассчитанные в отношении минималки, потребуется проплачивать на основной КБК, который предназначается для зачисления налога по ставке 15%. Кроме вышеуказанных изменений, иных поправок для предпринимателей, работающих на упрощенке, не произошло.

Пересмотрев возможность не сдавать декларацию для бизнесменов на упрощенке, фискальные органы предложили альтернативный вариант. Исчислять налог по УСН в автоматическом режиме, при таком раскладе потребуется только осуществлять оплату налогов.

На базе налогового права 2021 года действуют условия для сдачи декларации по упрощенке таким образом:

- Юридическим лицам отводится 3 месяца, вплоть до 31 марта;

- 30 апреля для ИП.

Отчет предоставляется один раз за год. День последней оплаты итогового налога является днем подачи отчета в ФНС. Анализируя последние поправки, можно точно сказать, что законодатели увеличили размеры показателей для перехода и использования упрощенки (доходы, стоимость ОС, численность персонала). Также сняли обязанность оплачивать минимальный налог на отдельный КБК. В остальном же, требования для использования УСН не изменились.

С какого периода отменят УСН-декларацию

Отмены декларации по УСН за 2021 г. можно не ждать – законопроект, не вступивший в силу, не успевает изменить правила за прошедший налоговый период. Отчитаться за 2021 год всем «упрощенцам» следует в сроки, указанные в п. 1 ст. 346.23 НК РФ:

- организациям – не позднее 31 марта 2021 г.;

- предпринимателям – не позже 30 апреля 2021 г.

Предполагается, что декларацию по УСН отменят в 2021 году, начиная со 2-го полугодия, и только для тех, кто уведомит о своем решении фискальные органы. Точная дата применения нового закона будет известна лишь после окончательного утверждения и опубликования документа.

Как

Уведомление о переходе на исчисление налога налоговым органом направляется в ИФНС через личный кабинет налогоплательщика (далее ЛК) по утвержденному формату.

Сразу заметим, что все общение с налоговой будет только через личный кабинет.

В указанном уведомлении должна содержаться информация о применяемой налоговой ставке и дате, с которой налогоплательщик изъявляет желание передать расчет налога в руки налоговиков.

Причем дата не может быть определена налогоплательщиком ранее даты направления указанного уведомления. То есть перейти на новый способ задним числом не получится.

Особенности работы с ККМ

Чтобы сотрудники ФНС смогли самостоятельно рассчитывать налоговую базу и размер сбора, они должны получать сведения от налогоплательщика о том, какое количество средств было получено организацией или ИП в процессе ведения деятельности.

Поэтому рассчитывать на освобождение от составления декларации могут исключительно фирмы или ИП, которые следуют новым правилам работы с применением ККТ. Такие правила закрепляются в Приказе ФНС № ММВ-7-20/ Он был принят еще в апреле 2021 года.

Упрощенцы с начала следующего года должны внести некоторые правки в реквизиты чеков, выдаваемых покупателям. Чеки следует пробивать при совершении абсолютно любой операции, чтобы налоговики смогли правильно определить налоговую базу, необходимую для расчета налога.

Декларация на УСН.

До внесения изменений не требовалось выбивать чеки, если совершались операции, связанные с покупкой дивидендов, перечислением разных взносов или уплатой штрафов или пеней покупателями.

Какой лимит установлен при применении УСН? Смотрите тут.

Дополнительно не требуются чеки при безвозмездном поступлении денежных средств или получении пособий. В связи с новыми изменениями теперь налогоплательщики обязаны выбивать чеки по всем поступлениям средств.

Это приведет к значительному увеличению нагрузки на кассиров, но при этом предпринимателям не придется заниматься составлением годовой отчетности. Поэтому ИП могут сэкономить на оплате труда профессиональных бухгалтеров.