Кто и когда сдает СЗВ-М

Все организации и предприниматели обязаны каждый месяц представлять в Пенсионный фонд сведения о застрахованных лицах по форме СЗВ-М. Срок сдачи такой отчетности — не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. Федерального закона от 01.04.96 № 27-ФЗ). За нарушение данного срока установлен штраф в размере 500 руб. в отношении каждого застрахованного лица (ст. Закона № 27-ФЗ).

Рассмотрим ситуации, в которых плательщикам взносов удается через суд оспорить штраф или уменьшить его величину.

Возможно ли снижение санкции

К сожалению, законодательство не предусматривает смягчающих обстоятельств для нарушителей, чтобы снизить величину штрафа или его максимальный лимит. Поэтому несдача отчетности по застрахованным лицам неизбежно ведет к дополнительным расходам компаний. Но на практике дело обстоит иначе.

Организации и ИП вправе обратиться в суд с заявлением:

- Признать решение ПФР о штрафе частично недействительным.

- Попросить уменьшить сумму санкции.

Основание – нарушение произошло впервые либо длительность просрочки незначительна. В документе следует указать ссылку на п. 5 мотивировочной части постановления Конституционного суда РФ № 2-П от 19 января 2021 года. Бывают случаи, когда иск удовлетворяют, и затраты сокращаются в 2 раза.

Крупным организациям с большим количеством работников размер штрафа от ПФР может обойтись в приличную сумму. Ответственные лица могут воспользоваться электронным ежедневником, программой напоминаний или делать пометку в календаре бухгалтера. Всё это поможет избежать нарушения и сдать СЗВ-М. В том числе вовремя.

Также см. «СЗВ-М за июнь 2021: срок сдачи и образец заполнения».

Несвоевременная сдача СЗВ-М из-за исправления ошибки

Речь идет о ситуации, когда страхователь представил форму СЗВ-М своевременно, но потом в сданном отчете обнаружилась ошибка (например, неверно указанный отчетный период). Чтобы исправить положение дел, страхователь подал уточнения, но они поступили в фонд после окончания срока, отведенного для сдачи отчетности.

Компаниям и предпринимателям, самостоятельно выявившим и исправившим свои ошибки, штраф не грозит. Об этом прямо сказано в пункте 39 Инструкции, утвержденной приказом Минтруда России от 21.12.16 № 766н.

На практике наказания удается избежать даже тем, кто внес исправления после того, как на ошибку указал Пенсионный фонд. Так, штраф оспорил предприниматель, который перепутал в отчете графы, отведенные для имени и отчества. Судьи его поддержали из-за незначительного характера оплошности (постановление АС Западно-Сибирского округа в постановлении от 14.12.18 № А27-6320/2018; см. «СЗВ-М: правомерен ли штраф за ошибочное разнесение ФИО работника по графам формы?»). Похожим образом разрешилось дело в отношении компании, допустившей ошибку в отчетстве работника (определения ВС РФ от 28.09.18 № 309-КГ18-14482; см. «Верховный суд разъяснил, можно ли оштрафовать страхователя за опечатку в СЗВ-М»).

Обратите внимание: при сдаче СЗВ-М и других отчетов наиболее комфортно будут чувствовать себя те страхователи, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»). Все актуальные обновления и проверочные программы устанавливаются в веб-сервисах без участия пользователя. Если данные, которые ввел страхователь, не соответствуют требованиям к заполнению формы и контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки. А своевременное исправление ошибок избавит бухгалтера от необходимости подавать «уточненку», судиться или платить штрафы.

Бесплатно сдать СЗВ‑М через «Контур.Экстерн»

Штраф за неполные или недостоверные сведения в СЗВ-М

Если страхователь представил СЗВ-М с ошибками или не указал в форме какие-либо важные сведения (например, СНИЛС работника), а возможно кого-то из застрахованных лиц просто забыл включить в отчет, то за это его также накажут по ст.17 Закона № 27-ФЗ.

Согласно указанной норме нарушителю грозит штраф в размере 500 руб. за каждого «физика», на которого представлены неполные или недостоверные сведения в СЗВ-М.

За какие ошибки страхователя оштрафуют, а за какие – нет, узнайте из отдельной консультации. Некоторые из них представлены в таблице ниже.

| Допустимые ошибки в СЗВ-М | Недопустимые ошибки в СЗВ-М |

| В фамилии застрахованного лица проставлена точка или два дефиса | Неверно указан регистрационный номер страхователя |

| В конце фамилии, имени или отчества застрахованного лица стоит дефис | Неверно указан ИНН страхователя |

| Вокруг дефиса в двойной фамилии застрахованного лица стоят пробелы | Не заполнены ФИО застрахованного лица |

| ФИО застрахованного лица записано латинскими буквами | Указано только отчество застрахованного лица без имени и фамилии |

| В СНИЛС вместо пробела проставлен дефис | Не указан СНИЛС застрахованного лица или он указан неверно |

| Перед ИНН стоят пробелы | В поле «дополняющая» указан знак «Х», если исходная форма СЗВ-М еще не представлена |

| В графе «ИНН» указаны одни нули | Повторно представлена «исходная» форма СЗВ-М за один и тот же отчетный период |

| Указан неверный код отчетного периода | |

| Отчет подписан чужой электронной подписью (к примеру, представителя без доверенности) |

Но если страхователь обнаружит ошибки или неточности в уже сданном СЗВ-М до того, как обнаружит их Фонд, и направит исправленный вариант («дополняющую» или «отменяющую» форму в зависимости от ситуации), то штрафа быть не должно. Такой вывод следует из абз.3 п.39 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утв. Приказом Минтруда России от 21.12.2016 г. № 766н (далее – Инструкция № 766н)). При этом не важно, когда страхователь уточняет сведения, в период отчетной кампании (т. е. до 15-го числа) или за ее пределами.

Пример 2. Бухгалтер ООО «Тополь» сдал СЗВ-М за март 2021 года 10 апреля. Но позже, 12 апреля, обнаружил, что допустил ошибку в ФИО сотрудника. В этот же день бухгалтер представил в ПФР «дополняющую» форму отчета (с типом «доп»), в которой указал верные сведения на человека. Штраф «пенсионщики» не выставили.

Не будет штрафа и в том случае, если недочеты обнаружит ПФР, но страхователь исправит их в течение 5 рабочих дней с момента получения уведомления об устранении ошибок (абз.2 п.39 Инструкции № 766н, ч.5 ст.17 Закона № 27-ФЗ):

- с даты расписки – при вручении уведомления лично;

- с 6-го дня от отправления – при направлении уведомления заказным письмом;

- с даты подтверждения о получении – при направлении уведомления в электронном виде по ТКС.

Пример 3. АО «Пересвет» 10 апреля 2021 года отчиталось по форме СЗВ-М за март 2021 года. В этот же день Общество получило от ПФР электронное уведомление об устранении ошибок. Оказалось, что при заполнении отчета бухгалтер неверно указал СНИЛС у двоих работников.

а) 11 апреля форму СЗВ-М (с типом «доп») с верными данными на сотрудников, по которым Фонд обнаружил ошибки. Штрафа от ПФР не последовало;

б) 20 апреля форму СЗВ-М (с типом «доп») с верными данными на сотрудников, по которым Фонд обнаружил ошибки. ПФР выставил штраф Обществу в размере 1 000 руб. (= 2 чел. х 500 руб.).

Специалисты ПФР не комментировали тот момент, применимы ли положения п.39 Инструкции № 766н к ситуации, когда страхователь не включил в СЗВ-М кого-то из застрахованных лиц, или наоборот, указал лишних.

В исходном отчете СЗВ-М забыли сотрудника

Случается, что компания или ИП предоставляет исходную форму СЗВ-М, где отсутствуют сведения о некоторых сотрудниках. Затем, обнаружив недостаток данных, работодатель сдает дополнительную форму в отношении не включенных ранее застрахованных лиц.

Если дополнения поступили в ПФР за пределами установленного срока, инспекторы назначают штраф в размере 500 руб. за каждого забытого сотрудника. Такие действия соответствуют позиции, изложнной в письме Пенсионного фонда от 28.03.18 № 19-19/5602 (см. «СЗВ-М по «забытым» работникам сдана за пределами отчетных сроков: ПФР настаивает на штрафах»). Страхователи в свою очередь считают такое наказание несправедливым. Они уверяют, что поскольку исходный отчет был представлен вовремя, то санкция не обоснована, несмотря на нарушение срока сдачи дополнений.

Судебная практика по таким спорам противоречива. Есть решения, принятые в пользу фонда. Так, АС Северо-Западного округа пришел к выводу, что штраф за дополняющую форму СЗВ-М законен, так как в дополнительном отчете «забытые» работники упоминались впервые. Значит, нельзя говорить о том, что сведения на них представлены вовремя вместе с исходной формой СЗВ-М (постановление от 01.03.18 № А44-4882/2017). Аналогичный вывод сделан в постановлении АС Дальневосточного округа от 19.02.18 № Ф03-253/2018.

Но существуют и решения, подтверждающие правоту страхователей. В определении Верховного суда от 05.09.18 № 303-КГ18-5702 говорится, что если плательщик взносов сам обнаружил нехватку данных в отчете СЗВ-М, то дополнительные сведения — это, по сути, исправление страхователем собственных ошибок. А оно не должно караться штрафом (см. «Верховный суд разъяснил, когда предоставление дополняющей формы СЗВ-М по «забытым» работникам не влечет штрафа»). Также есть случаи, когда санкцию признали неправомерной даже несмотря на то, что недостачу данных обнаружил не страхователь, а Фонд. Решающую роль сыграло то обстоятельство, что организация сдала дополлнительные сведения до истечения срока, указанного в уведомлении о расхождениях (определение ВС РФ от 05.07.19 № 308-ЭС19-975; см. «Верховный суд отменил штраф за СЗВ‑М по «забытым» работникам, сданную после того, как ПФР обнаружил ошибку»).

Учитывая наличие положительной судебной практики, у работодателей, попавших в аналогичную ситуацию, на наш взгляд есть шансы оспорить санкцию.

Итоги

Работодатели сдают отчет СЗВ-М в ПФР ежемесячно в отношении всех сотрудников. В нем указываются СНИЛС, Ф. И. О., ИНН. При выявлении ошибок в уже поданных сведениях в исходные данные следует внести исправления с помощью форм СЗВ-М дополняющей и отменяющей. С помощью первой поданную отчетность можно дополнить не попавшими в нее сведениями. Вторая отменяет информацию, поданную ошибочно. Если ошибочную информацию требуется заменить на правильную, то дополнительно к отменяющей сдают дополняющую форму. Оформляют отменяющую форму по тем же правилам, что и исходную, но указывают в ней тип «Отменяющая» и вносят в основную таблицу данные только по тем сотрудникам, сведения о которых требуется отменить или заменить.

Источники:

- закон «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ

- закон «О страховых пенсиях» от 28.12.2013 № 400-ФЗ

- письмо ПФР от 07.04.2016 № 09-19/4844

- постановление Правления ПФР от 15.04.2021 № 103п

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Просрочка СЗВ-М возникла из-за ошибок по нескольким сотрудникам

Форма СЗВ-М представляет собой таблицу, где перечислены сведения обо всех застрахованных лицах: ФИО, номер СНИЛС и номер ИНН. Для успешной сдачи необходимо, чтобы сведения по всем работникам были указаны корректно. Если в отношении хотя бы одного сотрудника допущена ошибка (к примеру, указан неверный ИНН или СНИЛС), фонд отказывает в принятии отчета.

Работодатель вынужден исправить ошибки в СЗВ-М и предпринять еще одну попытку. Нередко вторая попытка не укладывается в установленный срок, и тогда инспекторы начисляют штраф. При этом величину санкции рассчитывают исходя из числа всех сотрудников, а не только тех, сведения о которых были исправлены. Страхователи с этим не согласны, потому что, с их точки зрения, при расчете штрафа должны учитываться только работники с исправленными данными.

Рассматривая подобные споры, судьи не могут прийти к единому мнению. Иногда они поддерживают инспекторов (постановление АС Дальневосточного округа от 21.11.17 № Ф03-4421/2017; см. «Штраф за несвоевременную сдачу СЗВ-М: сколько придется заплатить, если исходный электронный расчет не был принят из-за грубой ошибки»).

Однако есть и положительные для страхователей решения. Одно из них — постановление АС Западно-Сибирского округа от 23.08.17 № А27-22235/2016. Судьи сделали вывод, что отчет, содержащий ошибочные сведения на отдельных застрахованных лиц, не считается несданным в полном объеме. Следовательно, нельзя начислять штраф исходя из количества всех сотрудников. Не исключено, что и в других случаях победа останется за плательщиками. По этой причине работодателям, как нам кажется, следует попробовать доказать свою правоту в суде.

Отменяющая форма СЗВ-М — как заполнить

Заполнение формы СЗВ-М отменяющей имеет две особенности по сравнению с исходной:

- в п. 3 вместо кода «Исходная» указывается «Отменяющая»;

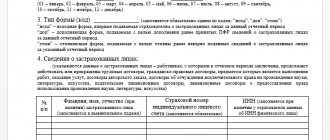

- в основную таблицу отчета (п. 4) вносятся сведения только по тем лицам, данные которых изымаются из исходной формы; если в исходном отчете эти данные показаны с ошибкой, то с этой же ошибкой их следует внести и в отменяющую форму.

В отношении иных параметров отчета действует тот же порядок заполнения, что и для исходной формы:

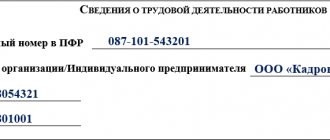

- в п. 1 отражаются данные отчитывающегося лица (регистрационный номер ПФР, название, ИНН, КПП);

- п. 2 содержит месяц и год, соответствующие тому отчетному периоду, которого касаются исправления;

- для п. 3 обязательным остается требование о проставлении кода типа формы;

- в п. 4 вносятся все данные, относящиеся к работнику, информация о котором подлежит удалению из исходного отчета;

- отчет подписывается уполномоченным на это лицом с проставлением даты заполнения и при наличии и необходимости печати.

Пример заполнения отменяющей СЗВ-М