Рассмотри на примере как заполнить и отразить 6-НДФЛ по договорам ГПХ и договорам подряда. Изучим особенности начисления выплат по договорам ГПХ в 1С ЗУП 3.0 и 1С ЗУП 2.5 для правильного заполнения 6-НДФЛ.

В 6-НДФЛ дата получения дохода по гражданско-правовым договорам – это дата выплаты по договору. При этом не важно, на какой срок заключен договор и что выплачивается – аванс по этому договору или окончательный расчет. Здесь важно – раз выплачен доход, значит, физическим лицом доход получен. Соответственно, НДФЛ нужно исчислить, удержать и перечислить в бюджет.

Договор ГПХ

Если компании или ИП привлекают физлиц для выполнения какой-либо работы, они заключают с ними договора гражданско-правового характера (ГПХ). По данному договору дата получения дохода по факту считается датой выплаты денежных средств физлицу. При этом не будет иметь значение, что было выплачено – аванс или окончательная сумма. Каждая выплата в 6-НДФЛ будет отражаться отдельным блоком и под отдельной датой.

Важно! Если сравнивать договор ГПХ с обычным договором, то по последнему под датой получения дохода будет считаться последний день месяца, за который производится выплата заработной платы. Кроме того, в этом случае с аванса НДФЛ удерживаться не будет.

Договор подряда: основные моменты

Определение содержится в Гражданском Кодексе РФ (далее по тексту — ГК РФ), в 702-ой статье. Договором подряда признаётся соглашение между заказчиком и другой стороной, подрядчиком. Оформляется оно в письменном виде, направлено на выполнение какого-либо поручения заказчика с обязательством приёмки результата по его полному или поэтапному исполнению за определённое вознаграждение в конкретно установленные сроки чаще всего при помощи средств и материалов подрядчика.

Условия заключения

Соглашение должно быть оформлено по всем правилам. В документе при заключении договора указываются общие и существенные условия:

- наименование бланка и дата его составления;

- реквизиты и подписи сторон-участников соглашения;

- предмет договора, то есть результат выполнения задания заказчика;

- временной интервал — период, на протяжении которого задание планируется выполнять (прописываются точные даты начала и окончания работ/отдельных этапов).

Также договор должен содержать дополнительные условия, не требующие обязательного предварительного согласования между сторонами. Они вступают в юридическую силу с момента заключения соглашения на основании норм действующего законодательства и включают следующие пункты:

- Способы и методы выполнения (если не указано иное, то определяются подрядчиком, в соответствии с 703-ей статьёй, 3-им пунктом ГК РФ).

- Из каких материалов, чьими силами (подрядчика – 704-ая статья, 1-ый пункт ГК РФ).

- Стоимость и способ расчёта расходов (прикладывается примерная смета затрат или же указывается фиксированная стоимость работы, возможные случаи для пересмотра указанных в договоре расценок — статьи ГК РФ: 424, 451, 709, 710, 713 и 723).

- Возможность использования субподряда, то есть привлечение исполнителем услуг третьей стороны при выполнении задания заказчика (право на это имеет подрядчик в соответствии с 706-ой статьёй ГК РФ).

- Распределение полученной экономии между заказчиком и подрядчиком, если такое произойдёт (710-ая статья ГК РФ закрепляет право на неё за подрядчиком, если заказчик не сможет доказать несоответствие качеству результата оказанной услуги или выполненной им работы).

- Право подрядчика на получение полной оплаты по ранее достигнутой договорённости за результат выполненного задания (711-ая статья ГК РФ обязывает заказчика произвести окончательный расчёт).

- Порядок сдачи подрядчиком и приёмки заказчиком итогового результата работы по выполнению задания (основные положения прописаны в 720-ой статье ГК РФ).

- Содействие и помощь заказчика своему подрядчику при выполнении им работы (по умолчанию порядок содействия и его объёмы указаны в 718-ой статье ГК РФ).

- Контроль качества выполнения, согласно конкретным условиям договора или общим требованиям к аналогичного рода поручениям (статьи 721 и 722 ГК РФ).

- Дальнейшие инструкции (заказчику от подрядчика) по эксплуатации или применению результата выполненной работы (726-ая статья ГК РФ).

В соглашении также могут отражаться так называемые «случайные условия», по согласию обеих сторон договорных отношений. Их присутствие или отсутствие не влияют на действительность заключенной сделки, а лишь дополняют или изменяют основные требования нормативных положений.

Порядок удержания НДФЛ

Важно! Если организация или ИП нанимает по договору ГПХ физических лиц и выплачивают им доход, то они обязаны отразить это в 6-НДФЛ, так как в этом случае они являются налоговыми агентами. Это означает, что за удержание с выплат НДФЛ и уплату их в казну отвечает именно организация.

В первую очередь необходимо выяснить, в какие сроки следует рассчитать сумму налога с дохода физлиц, удержать и оплатить ее в бюджет.

Дата, в которую работник по договору ГПХ получает доход является датой удержания налога. В этот день физлицу выплачивают за работу денежные средства из кассы, либо перечисляют ему деньги на карточку. Эту дату и нужно будет отразить в 6-НФДЛ по строке 100.

Так как дата, в которую получен доход по ГПХ также является и датой удержания НДФЛ, а это означает, что эту дату необходимо указать в форме 6-НДФЛ по строке 110. Эта дата также должна соблюдать с той, что указана как дата расчета в договоре подряда.

Как и во всех иных случаях при перечислении НДФЛ в бюджет, сделать это необходимо не позднее следующего рабочего дня после выплаты средств физлицу. Эту дату указывают в форме 6-НДФЛ по строке 120.

6-НДФЛ по договору подряда с физическим лицом

Организация, выплачивающая доход физическому лицу — не индивидуальному предпринимателю, является налоговым агентом по НДФЛ. Она должна не только исчислить налог, удержать его из выплачиваемого дохода и перечислить в бюджет, но и отчитаться по данной операции по форме 6-НДФЛ (п. п. 1, 2 ст. 226, п. 2 ст. 230 НК РФ).

В связи с этим ФНС России сообщила, как заполнить расчет по форме 6-НДФЛ при выплате физическому лицу вознаграждения по гражданско-правовому договору (за исключением договора купли-продажи и случаев выплаты аванса).

Показатели формы 6-НДФЛ

По доходу физического лица по договору гражданско-правового характера в форме 6-НДФЛ за 2021 год будет отражена, как минимум, следующая информация.

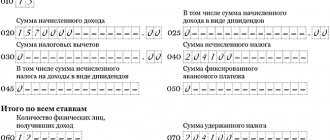

В разделе 1:

- по строке 010 — ставка налога (13 процентов или 30 процентов);

- по строке 020 — сумма начисленного дохода нарастающим итогом с начала календарного года;

- по строке 040 — сумма исчисленного НДФЛ нарастающим итогом с начала календарного года;

- по строке 070 — общая сумма удержанного НДФЛ нарастающим итогом с начала календарного года.

В разделе 2:

- по строке 100 — дата фактического получения дохода физическим лицом;

- по строке 110 — дата удержания НДФЛ с суммы полученных доходов;

- по строке 120 — дата, не позднее которой должен быть перечислен НДФЛ;

- по строке 130 — сумма полученного дохода (без вычитания НДФЛ) в указанную в строке 100 дату;

- по строке 140 — сумма удержанного НДФЛ в указанную в строке 110 дату.

Ключевые даты

Если по договору гражданско-правового характера не предусмотрен аванс, то датой фактического получения дохода является дата выплаты вознаграждения (подп. 1 п. 1 ст. 223 НК РФ, письмо Минфина России от 26.05.2014 № 03-04-06/24982). Удержать исчисленный НДФЛ с такого дохода следует при его фактической выплате (п. 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее дня, следующего за днем выплаты вознаграждения физическому лицу (п. 6 ст. 226 НК РФ).

Заполнение формы 6-НДФЛ

ФНС России считает, что любой доход отражается в форме 6-НДФЛ в том периоде, в котором он считается полученным (а не начисленным). А операция, которая начата в одном периоде, а завершена в другом, отражается в том периоде, в котором она завершена (письма ФНС России от 05.12.2016 № БС-4-11/[email protected], от 17.10.2016 № БС-3-11/[email protected]). Эти правила и определяют заполнение формы 6-НДФЛ по доходу в виде вознаграждения по договору гражданско-правового характера.

В частности, если акт сдачи-приемки работ (услуг) по договору гражданско-правового характера подписан в декабре 2021 года, а вознаграждение физическому лицу за оказание услуг по данному договору выплачено в январе 2021 года, то данная операция отражается в разделах 1 и 2 формы 6-НДФЛ за первый квартал 2017 года.

Заметьте: физическое лицо не может получить имущественный вычет у организации, с которой заключен гражданско-правовой договор, поскольку она не является работодателем (ст. 220 НК РФ, письма Минфина России от 14.10.2011 № 03-04-06/7-271, от 30.06.2011 № 03-04-06/3-157). В то же время НДФЛ с вознаграждения можно уменьшить на стандартные и профессиональные налоговые вычеты (ст. ст. 218, 221 НК РФ, письма Минфина России 19.11.2015 № 03-04-05/66968, от 07.04.2011 № 03-04-06/10-81).

Пример

. Отражение вознаграждения физическому лицу в форме 6-НДФЛ.

Допустим, налоговый резидент РФ выполнил работу по договору подряда 29.12.2016 стоимостью 50 000 рублей, а организация оплатила работу 10.01.2017. Стандартные или профессиональные вычеты физическое лицо не заявляло.

В форме 6-НДФЛ за 2021 год эта операция не отражается. А в форме 6-НДФЛ за первый квартал 2021 года операция сформирует показатели:

- по строке 020 – 50 000;

- по строке 040 – 6500;

- по строке 070 – 6500;

- по строке 100 – 10.01.2017;

- по строке 110 – 10.01.2017;

- по строке 120 – 11.01.2017;

- по строке 130 – 50 000;

- по строке 140 – 6500.

Как отразить ГПХ в 6-НДФЛ

В 2021 году форма 6-НДФЛ по ГПХ заполняется на основании приказа ФНС №ММВ-7-11/450 от 14.10.2015. в приказе указываются следующие требования к заполнению:

- По каждому ОКТМО форма заполняется отдельно. Также организации необходимо указать код муниципального образования, в котором находятся подразделение компании.

- В отдельные разделы оплата по ГПХ в форме 6-НДФЛ не указывается. Эта сумма в отчетности должна указываться на общих основаниях. Первый раздел должен содержать данные о доходе и налоге, который был исчислен и уплачен нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год. По каждой налоговой ставке заполняется первый раздел. Отчетные данные за отчетный период указываются во втором разделе.

- Если в одном налоговом периоде НДФЛ уплачивался по разным ставкам, то по каждой ставке информация в 6-НДФЛ вносится отдельно. Для того, чтобы налоговая не начислила штрафные санкции, необходимо тщательно проверять правильность внесенных сведений.

Исходя из указанных требований ГПХ в 6-НДФЛ отражается и сдается по каждому отчетному периоду не позднее последнего дня месяца, следующего за отчетным периодом.

Правила заполнения

Бланк документа (форма по КНД 1151099) заполняется по всем выплатам, произведённым в адрес физических лиц в течение календарного года. Состоит он из следующих частей:

- Титульная страница с общими сведениями: наименование отчёта, коды периода представления и налогового органа, реквизиты налогового агента или уполномоченного лица, отметки о подтверждении достоверности передаваемых сведений, печать при наличии, подпись с расшифровкой, дата составления, записи о приёме контролирующей организацией.

- Раздел под номером 1, включает строки: 010, 020, 030, 040, 050, 060, 070, 080 и 090 (отражение итоговых данных с начала года).

- Раздел под номером 2, состоит из неограниченного общего числа строк: 100, 110, 120, 130 и 140 (подробная расшифровка начисленных, удержанных и полученных сумм дохода и рассчитанного налога за квартал), в зависимости от количества выплат в течение трёх последних месяцев квартала отчётного периода.

Порядок и правила заполнения 6-ндфл подробно указаны в ММВ-7-11/[email protected] — Приказе ФНС от 14.10.2015 года, с последующими дополнениями и изменениями. В 6 ндфл договор подряда подлежит отражению, если юридическое лицо воспользовалось услугами гражданина (не ИП).

Пример отражения ГПХ в 6-НДФЛ

ООО «Континент» заключило с физлицами договор на оказание услуг в период с 1 апреля по 31 мая. Стоимость оказанных услуг по договору составляет 10 000 рублей, размер НДФЛ с данной суммы составляет 1 300 рублей. Выплата денег произведена 10 июня.

По строке 070 формы 6-НДФЛ прописывается сумма удержанного НДФЛ, то есть 1 300 рублей. В этот же день произошло удержание НДФЛ, а это означает, что по строкам 100 и 110 указывается эта же сумма под датой 10 июня. Общая сумма выплаченного дохода составляет 10 000 рублей. Это значение проставляется по строке 130 формы 6-НДФЛ.

Экономия налицо

В отношениях по договору подряда участвуют две стороны – подрядчик и заказчик. Подрядчик обязуется выполнить по заданию заказчика определенную работу и сдать ее заказчику за соответствующую плату. То есть договор подряда – это договор на выполнение работ. Выплаты по гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг, признаются объектом обложения «пенсионными» и «медицинскими» взносами.

А вот взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с выплат подрядчику начислять и уплачивать не нужно.

Это прописано в подпункте 2 пункта 3 статьи 422 НК РФ.

Пример 1

Компания платит страховые взносы по общему тарифу – 30%.Оклад Петрова – 33 700 руб. Иванов работает по договору подряда, вознаграждение по которому составляет 33 700 рублей.Компания уплачивает пенсионные взносы по ставке 22%, медицинские –5,1%, на страхование на случай временной нетрудоспособности и в связи с материнством – 2,9%.Сумма страховых взносов на выплаты Петрову в месяц составляет 10 110 руб. (33 700 руб. х 30%). На вознаграждение Иванову по договору подряда страховые взносы на случай временной нетрудоспособности и в связи с материнством не начисляются. Поэтому сумма взносов составляет 9132,7 руб. (33 700 руб. х 27,1%).

Отражение в 6-НДФЛ промежуточных выплат и окончательного расчета по договору ГПХ

1 раздел: заполняется 1 раздел в обычном порядке. Все выплаты, которые произведены по договору ГПХ будут включаться в общие доходы и отражаться по 020 строке. С этой суммы будет ниже указываться НДФЛ по строкам 040 и 070.

2 раздел: выплаченный аванс, а также окончательный расчет, который выплачен в течение последних трех месяцев будет указываться в отдельном блоке по строкам 100-140. Это связано с тем, что выплата их производилась в разное время.

Дата фактического получения дохода в виде вознаграждения по договору ГПХ

ФНС России уже неоднократно отмечала в своих письмах (от 21.07.2017 г. № БС-4-11/, от 17.10.2016 г. № БС-3-11/), что для целей исчисления НДФЛ датой фактического получения дохода в виде вознаграждения за выполнение работ (оказание услуг) по договору ГПХ является дата выплаты по договору, т. е. день, когда деньги перечислены на банковский счет исполнителя или выданы ему из кассы предприятия (пп.1 п.1 ст.223 НК РФ). При этом не важно на какой срок заключен договор ГПХ, когда подписан акт выполненных работ (оказанных услуг), выплачивается аванс или производится окончательный расчет по договору. Важен сам факт выплаты. И если этот факт свершился, значит доход «физиком» получен.

Особенности отражения дохода в 6-НДФЛ

Организации и ИП заключают договорные отношения с физлицами, ИП или не резидентами. Когда компании формируют отчет, то для каждого случая будут выделяться определенные особенности заполнения. Например:

- Предприниматели самостоятельно вычисляют сумму налога и отражают ее в отчетности. Если ГПХ оформляется с ИП, то 6-НДФЛ заполняться не будет, а организация не должна исчислять НДФЛ. Заказчик не отражает в справке выплаты по договору ГПХ с ИП. Это связано с тем, что ИП самостоятельно выплачивает в бюджет платежи по НДФЛ, а соответственно и отчитывается по ним самостоятельно.

- В том случае, если договор заключается с физлицом, которое не является резидентом, то ставка НДФЛ составит 30%.

Состав расчета по страховым взносам

Отчетность по страховым взносам сдают в налоговую инспекцию в виде единого расчета. Его форма утверждена приказом ФНС РФ от 10 октября 2021 г. № MMВ-7-11/[email protected]

Состав фактически заполненного расчета и количество заполненных листов зависит от применяемых тарифов, количества и категорий работников и наличия расходов на социальное страхование.

Если фирма выплачивает вознаграждения работникам, она должна обязательно заполнить следующие разделы:

- титульный лист;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подразделы 1.1 и 1.2 приложения № 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование» к разделу 1;

- приложение № 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».