Выдача денег из кассы предприятия регистрируется путём заполнения специального документа – расходного кассового ордера. Рассмотрим особенности этого документа и правила его оформления подробнее.

Выдача денег из кассы организации – это кассовая операция. Правила ведения, оформления подобных операций регламентируются Указанием №3210-У, утверждённым Банком России от 11.03.2014 г. Документ применяется всеми юридическими субъектами в обязательном порядке. Единственным исключением являются банковские учреждения, для них есть отдельный акт.

Обратите внимание! Указание Банка России №3210-У разрешает организациям со статусом СМП и ИП использовать упрощённый вариант ведения кассы, оформления её операций.

Выдача денежных средств в наличной форме из кассы организации оформляется с помощью расходных кассовых ордеров. Они имеют единую форму №КО-2, зарегистрированную 01.01.1999 г. Расходный кассовый ордер – это первичный документ учёта, поэтому использование установленной законом формы является обязательным для исполнения.

Согласно Указанию Банка России №3210-У, оформление расходника возможно на бумаге или в электронном виде.

Порядок оформления

Основные положения выдачи денежных средств под отчет через РКО, установлены в пункте 6.3 Указаний Банка России №3210-У от 11.03.2014г. Согласно Указаниям Банка, бухгалтеру, выдающему денежные средства, необходимо следовать конкретным правилам — подробности в статье «Как организовать расчеты с подотчетными лицами». Бухгалтер-кассир формирует РКО на сумму, указанную в приказе на выдачу денег. Если потратить придется больше, то возможно возмещение расходов подотчетному лицу. Если меньше — остаток возвращается в кассу или вычитается из зарплаты.

Как заполняется РКО?

Бланк РКО заполняет кассир во время выдачи наличных средств получателю средств. После этого заполненный документ передается в бухгалтерию для последующего учета.

Бланк РКО определен законодательством РФ, а именно формой КО-2 2017 года. Правилами ведения бухгалтерской документации установлено, что документ действителен при отсутствии помарок, каких-либо исправлений, как в образце. Это требует того, чтобы все поля бланка были заполнены правильно.

Образец заполнения РКО в 2021 году предполагает такие требования в соответствующих полях:

- организация – название юридического лица согласно регистрационным документам, то есть указание ;

- подразделение –в случае работающего отдельного филиала, отдела у юридического лица, а также, если оно имеет полномочия на выдачу и проводит операцию данного типа, то указывается его полное название ;

- номер – обязательно необходимо проставить порядковый номер РКО, который определяется каждым последующим документом данного типа;

- дата – вписывается число, месяц и год оформления документа;

- дебет – счет, с которого будут списаны средства для оплаты РКО;

- кредит — корреспондентский счет, куда будут переведены средства;

- сумма – это та сумма, которая определяет количество денежных средств, необходимых оплаты документа, она указывается в цифровом виде с копейками;

- код целевого назначения – используется не всегда, лишь в том случае, когда ИП, как пример, самостоятельно определил такую необходимость, то есть имеет классификацию операций, согласно которой и проводится выдача средств;

- получил – данные того, кто имеет право по предъявлению документов получить деньги, где вносятся полные ФИО, паспортные данные;

- основание – причина выдачи, которая подтверждается финансовым документом, то есть указанием его номера и даты;

- ПО – здесь могут быть указаны полные паспортные реквизиты;

- выдал – указываются данные кассира, его ФИО, который оформил документ и выдал наличные деньги, как в образце.

Чтобы правильно оформить РКО в 2021, как требует образец, также необходимо зарегистрировать его в специальной Книге реестра.

Образец заполнения 2021 года имеет примерные данные, которые необходимо внести в бланк.

Как заполнять расходный кассовый ордер в подотчет

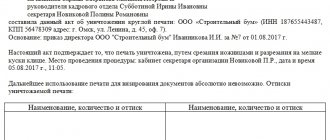

Составим образец заполнения расходного кассового ордера в подотчет на примере. Допустим, сотруднику ГБОУ ДОД ДЮСШОР «АЛЛЮР» Петрову П. П. выданы денежные средства подотчет, в сумме 15 000 рублей на приобретение хозтоваров на нужды учреждения. Заполним расходный кассовый ордер.

Шаг 1. В первую очередь заполняем наименование организации и структурного подразделения. Наименование допустимо указывать в сокращенном варианте. Затем прописываем код ОКПО. Указываем дату и номер документа.

ВАЖНО!

Соблюдайте хронологический порядок в нумерации расходных кассовых ордеров. Такие ошибки ревизоры признают нарушением кассовой дисциплины (штраф до 50 тысяч на организацию и до 5 тысяч на должностное лицо).

Шаг 2. Заполняем табличную часть РКО подотчет (образец). В графе «Дебет» заполняем: «Код структурного подразделения» прописываем присвоенный код, если учреждение не имеет структурных подразделений, ставим прочерк. «Корреспондирующий счет, субсчет» заполняем в соответствующим счетом 0 208 00 000 «Расчеты с подотчетными лицами». «Код аналитического учета» – прочерк. В графе «Кредит» указываем счет кредита – 0 201 34 000 «Касса». Затем прописываем сумму цифрами, также указываем соответствующий код целевого назначения, в нашем примере значение «340» — увеличение стоимости материальных запасов.

Шаг 3. Переходим к заполнению текстовой части расходного кассового ордера. В поле «Выдать» указываем фамилию, имя и отчество подотчетного сотрудника. «Основание» — прописываем целевое назначение подотчетных средств, то есть на что были выделены наличные. «Сумма» записываем сумму подотчета прописью. Поле «Приложение» заполняем документы, на основании которых составляется РКО, например, распоряжение руководителя, смета расходов, заявление сотрудника, и прочие документы. Поле «По» — заполняем реквизиты документа, удостоверяющего личность сотрудника (паспорт, доверенность). «Подписи руководителя и главного бухгалтера» проставляются до выдачи денег подотчетному лицу. Поля «Получил» заполняет подотчетный сотрудник, указывает полученную сумму прописью. Ставит дату и подпись. Готовый ордер подписывает кассир бюджетного учреждения.

Особенности оформления ордера по расходу наличных средств:

- заполняется в одном экземпляре

- фиксируется в специальном журнале (форма КО-3)

- ордеры нумеруются, причём расход и приход имеют раздельную нумерацию

- нумерация начинается заново с января каждого календарного года

Согласно общему правилу, ведение кассовых операций – это обязанность кассира.

Этот процесс требует внимательно отношения к наличию следующих позиций:

- Подпись главного или обычного бухгалтера на бланке. Если эти штатные единицы отсутствуют, необходима подпись руководителя предприятия. Подпись должна соответствовать образцу (он находится у кассира).

- Совпадение сумм, проставленых в документе с помощью цифр и в прописном виде.

- Предоставление документов, подтверждающих полномочия лица.

Идентификация получателя кассиром:

- сверка личности получателя с предъявленным паспортом, иным документом

- запрос наличия доверенности, дающей возможность получения денежных средств

- проверка правильности составления доверенности

Важно! Выдача наличных возможна только тому лицу, что указано в доверенности предприятия или в расходнике.

Выдача денег согласно доверенности от предприятия требует от кассира проверки следующих данных:

- проверка документов получателя

- сверка его документов с данными, указанными доверенности (проверке подлежит фамилия, имя, отчество)

- проверка документов лица, получающего деньги по доверенности

Доверенность необходимо приложить к расходнику. В случае, когда документ оформлен на получение не одной, а нескольких выплат, либо необходим для предъявления в разных организациях, с него снимают копию. После этого кассир заверяет её в том порядке, что принят в ИП, на предприятии.

К ордеру прилагают заверенную копию документа. Оригинал хранится у кассира организации. По окончании последней операции, оригинал прикладывают к кассовому расходнику.

Когда кассир выдал деньги, он обязан подписать ордер. Электронный документ подписывается соответствующим образом (это регламентируется п. 6.2 Указания №3210-У). Кассир также подписывает расходник.

Заполнять расходник разрешено от руки или печатным способом. В бумажный ордер исправления не вносятся.

Электронный ордер требует специальной подписи, это регламентируется требованиями ФЗ «Об электронной подписи» № 63-ФЗ от 06.04.2011 г. Вносить изменения в уже оформленный ордер можно до момента его подписания.

Особенности заполнения ордера

Расходный кассовый ордер содержит следующие данные:

- наименование поставщика

- реквизиты доверенности с фамилией, именем, отчеством, паспортными данными представителя

Отсутствие всех данных – опасно. Наличие доверенности на получение денежных средств без подписи расходного кассового ордера представителем поставщика не является подтверждением факта получения денег.

Запрещено поступать следующим образом:

- получить от представителя поставщика чек ККТ либо квитанцию к приходному ордеру

- указать реквизиты этих документов в строках «приложение», «основание»

- приложить имеющиеся документы к расходнику

Эти действия не заменят на расходном ордере подписи лица, получившего средства. Они не заменяют передачи кассиру доверенности.

Пример заполнения расходного кассового ордера

Информация о заполненном ордере подлежит внесению в кассовую книгу. В графу 2 кассир вносит фамилию, имя, отчество представителя, а также данные доверенности, наименование поставщика. Обязательно проставляется отметка, по какому договору, за какие товары, по какой накладной были переданы средства.

Основные требования Банка РФ

Изменения в применении ККТ, в частности, введение онлайн-касс, повлекло за собой ряд корректировок в порядке учета кассовых операций (указание от 19.06.2017 № 4416-У, которое вступило в действие с 19.08.2017). Порядок ведения кассовых операций с наличными деньгами на территории РФ установлен Банком России. Он является единым и обязательным для юрлиц.

Необходимо распорядительным документом (приказом) установить лимит остатка денежных средств в кассе, который рассчитывается по формуле в соответствии с указанием Банка России.

ВАЖНО!

Субъекты малого предпринимательства и ИП, в соответствии с письмом ФНС России от 09.07.2014 № ЕД-4-2/13338, вправе не устанавливать лимит остатка наличных денег.

Все операции с наличностью оформляются кассовыми документами и отражаются в кассовой книге. Операции по приходу, расходу наличных оформляются приходными или расходными кассовыми ордерами (можно составлять один приходный и один расходный ордер после закрытия смены).

Поступление и выдача наличных денежных средств отражаются в кассовой книге, записи в ней делаются по каждому приходному и расходному ордеру. В конце рабочего дня кассир сверяет наличные деньги в кассе с суммой остатка по кассовой книге, заверяет записи в ней подписью. При отсутствии в течение дня движения денег по кассе запись в книге не делается.

Как оформляются операции

По правилам Банка РФ, оформление РКО, ПКО и кассовой книги производится на бумажном носителе или в электронном виде. Исправлять электронно оформленные документы после подписания нельзя. Вносить исправления в бумажные документы допускается, указав дату исправления, подписи лиц, составивших исправленный документ с фамилиями и инициалами. Контроль за ведением книги осуществляет главный бухгалтер.

ВАЖНО!

ИП вправе не оформлять кассовые документы и не вести кассовую книгу (п. 4.1 указаний Банка России 3210-У).

Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем. Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы.

Рассмотрим более подробно порядок оформления операций по выдаче наличных из кассы:

- сдача наличной выручки на расчетный счет;

- выдача заработной платы и других выплат работникам;

- выдача подотчетных сумм и др.

Штамп вместо приходного ордера м 4, образец

При получении материалов от поставщика, компания-покупатель должна оформить первичный учетный документ, подтверждающий не только поступление и прием материалов, но и их оприходование. Таким документом обычно служит приходный ордер. Форму данного документа компания имеет право разработать самостоятельно с соблюдением необходимых требований или применять унифицированную форму М-4. Данный документ заполняется при поступлении материалов в единственном экземпляре материально-ответственным лицом со стороны компании-покупателя. Например, это может быть кладовщик или начальник склада.

Применение формы КО-2 и образцы документации

Оформление формы КО-2 осуществляется во всех случаях, когда имеет место выдача наличных из кассы. При оформлении документа необходимо учитывать такие особенности их составления:

- при сдаче наличности в банк обязательно указывают такой факт в графе, предназначенной для отражения назначения. Так, напротив строки «Основание» необходимо будет указать «Инкассация»;

- при выдаче денег под отчет необходимо учитывать определенный порядок предоставления наличности.

В первую очередь получатель оформляет заявление, в котором отражается направление использования получаемой суммы, а также ее размера и продолжительности периода, до какого оставшаяся сумма должна быть возвращена в кассу, а за потраченную предоставлена отчетная документация;

Оформление формы КО-2 - когда средства выдаются для личного использования и предназначены для расходов на работника (выделение средств на командировку), в таком случае в графе «Основание» прописывают «Для личных нужд»;

- при выдаче наличных, необходимых для использования на нужды организации всегда приводят ту цель, на которую они будут использоваться. Формулировка должна полностью совпадать с какой-либо из перечня допустимых (в соответствии с указанием 1843-У);

- если фирма зарегистрирована в качестве ИП даже при отсутствии наемных работников расходование средств из кассы должно оформляться документально. То есть если физ. лицо сам себе выдает средства для любых целей, то он должен составлять РКО.

Итоги

Форма расходных кассовых ордеров утверждена законодательно и является обязательной к применению для всех субъектов предпринимательства. Исключение сделано только для ИП – при соблюдении ряда условий. У банковских организаций есть своя форма РКО.

О последних изменениях в порядке ведения кассовых операций читайте в статье «Порядок ведения кассовых операций в 2020-2021 годах».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.