| Напряженный график не позволяет посещать мероприятия по повышению квалификации? Мы нашли выход! |

Консультация предоставлена 30.03.2016 года

Государственное учреждение (г. Красноярск) в мае 2014 года приобрело автомобиль УАЗ-29892 с количеством сидений — 8 мест (без водителя). В ПТС указан тип транспортного средства — специальный, пассажирское транспортное средство, категория транспортного средства — В; в СТС (документ, выданный ГИБДД) указан тип транспортного средства — «специальный, прочие». В документе «Отраслевой нормаль ОН 025 270-66», регламентирующем классификацию и систему обозначения автотранспортных средств, такая модель не прописана.

Какую ставку транспортного налога вправе применять учреждение для указанного транспортного средства (ставка как для автобуса или как для легкового автомобиля)?

Если в ОН 025 270-66 не приписан тип ТС 29 (автобус или легковой), то возможно применить классификацию автотранспортных средств, принятую ЕЭК ООН, для доказательства для налогового органа, что данный автомобиль относится к легковым?

По данному вопросу мы придерживаемся следующей позиции:

В отношении указанного в вопросе транспортного средства возможно применение ставки транспортного налога, установленной для легковых автомобилей.

При возникновении спора с налоговым органом считаем, что шансы доказать в суде принадлежность этого транспортного средства к категории легковых автомобилей достаточно велики.

Обоснование позиции:

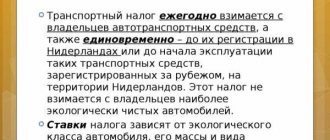

В соответствии с п. 1 ст. 361 НК РФ налоговые ставки устанавливаются законами субъектов РФ, в частности, в зависимости от мощности двигателя в расчете на одну лошадиную силу мощности двигателя транспортного средства (далее — ТС). Из указанной нормы также следует, что, помимо мощности двигателя, ставки транспортного налога дифференцируются в зависимости от типа ТС (в том числе автомобили легковые, автомобили грузовые, автобусы другие самоходные ТС (ст. 358 НК РФ)).

При этом допускается установление дифференцированных налоговых ставок в отношении каждой категории ТС, а также с учетом количества лет, прошедших с года выпуска ТС, и (или) их экологического класса (п. 3 ст. 361 НК РФ).

Ввиду этого в отношении автомобилей одинаковой мощности предусмотрены разные ставки налога в зависимости от категории ТС.

Так, в 2021 году Законом Красноярского края от 08.11.2007 N 3-676 «О транспортном налоге» в отношении мощности двигателя до 150 л.с. включительно для легковых автомобилей предусмотрена ставка налога, равная 14,5 руб., для автобусов с мощностью двигателя до 200 л.с. включительно — 25 руб. Соответственно, необходимо определить, к какой категории относится ТС.

НК РФ не установлены критерии, исходя из которых возможно отнесение ТС, в частности, к категории легковых автомобилей или к категории автобусов.

В этой связи следует обратиться к Методическим рекомендациям по применению главы 28 «Транспортный налог» части второй НК РФ, утвержденным приказом МНС России от 09.04.2003 N БГ-3-21/177 (далее — Методические рекомендации), которые в настоящее время действуют в части, не противоречащей НК РФ.

Следует учитывать, что Методические рекомендации не относятся к актам законодательства РФ о налогах и сборах, но вместе с тем, являясь внутриведомственными документами, обязательны для исполнения налоговыми органами (п. 2 ст. 4 НК РФ, постановление ФАС Центрального округа от 03.04.2006 N А68-АП-279/12-05).

Порядок расчета транспортного налога для автобусов

Калькулятор транспортного налога содержит базовые тарифы и ставки, предусмотренные законодательством. В ст. 359 «Налоговая база» перечислены условия, по которым осуществляется расчет сбора с автобусов.

Вы можете легко сделать расчет транспортного налога для автобусов самостоятельно. Для этого используйте формулу: Бр × Ср × Млс × 1 = Вн.

- Бр — базовый тариф (руб.);

- Ср — региональная ставка;

- Млс — мощность двигателя (л. с.);

- 1 — период владения (1 год);

- Вн — величина налога.

Ставка Транспортного налога в Москве за 2021 год

| Наименование объекта налогообложения | Ставка (руб.) |

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л. с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л. с. до 35 л. с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л. с. (свыше 25,74 кВт) | 50 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л. с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л. с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 25 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л. с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л. с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л. с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л. с. (свыше 73,55 кВт) | 400 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л. с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Сроки уплаты транспортного налога

Собственники автобусов обязаны в установленный срок перечислять денежные средства государству по транспортному налогу. Главное условие налогообложения — постановка техники на учет в регистрирующем органе (МРЭО ГИБДД, ГИМС, Гостехнадзор и других). Перечень ТС утвержден в п. 1 ст. 358 НК РФ. А в правовой норме НК РФ п. 1 ст. 363 указан крайний срок оплаты: 1 декабря.

«Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом».

ГОСТ Р 52051-2003 «Механические транспортные средства и прицепы. Классификация и определения»

Поскольку нормативные документы, указанные в п. 16 Методических рекомендаций, также не позволяют однозначно отнести некоторые автомобили марок УАЗ, а также ИЖ, ГАЗ к грузовым или легковым, целесообразно обратиться к ГОСТу Р 52051-2003 «Механические транспортные средства и прицепы. Классификация и определения» (принят и введен в действие постановлением Госстандарта России от 07.05.2003 N 139-ст, далее — ГОСТ Р 52051-2003). Это продиктовано положениями ст. 11 НК РФ, согласно которым институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

В ГОСТ Р 52051-2003, в частности, выделены следующие категории автомобилей:

— категория M1 — ТС, используемые для перевозки пассажиров и имеющие, помимо места водителя, не более восьми мест для сидения (п. 3.1 (смотрите также 9.1) ГОСТ Р 52051-2003);

— категория M 2 — ТС, используемые для перевозки пассажиров, имеющие, помимо места водителя, более восьми мест для сидения, максимальная масса которых не превышает 5 т (п. 3.2 ГОСТ Р 52051-2003).

При этом в соответствии с п. 6.1 ГОСТ Р 52051-2003 к ТС специального назначения относятся ТС категорий М, N и О, предназначенные для пассажирских и грузовых перевозок, связанных с выполнением специальных функций, для которых требуется наличие специального кузова и (или) специального оборудования (которые перечисленные далее в п. 6.1 ГОСТ Р 52051-2003).

В соответствии с ГОСТ Р 52051-2003 данные по сертификации автомобиля должны быть указаны заводом-изготовителем в технической документации на автомобиль.

Специалисты УМНС России по г. Москве (письмо от 03.08.2004 N 23-01/3/50988) при определении типа автомобилей, выпускаемых ОАО «Ульяновский автомобильный завод», рекомендуют использовать информацию, предоставленную службой главного конструктора завода по выпускаемым автотранспортным средствам.

Используя данную информацию, специалисты налоговых органов указывают, что модели автомобилей, их модификаций, исполнений и комплектаций, обозначение которых начинается с цифр:

— 3151, 3153, 3159, 3160, 3162, — должны быть отнесены к легковым автомобилям, так как сертифицированы по категории M1 «Механические транспортные средства для перевозки пассажиров, имеющие не более 8 мест для сидения (кроме места водителя)»;

— 2206, 3962, — должны быть отнесены к автобусам, так как сертифицированы по категории M2 «Механические транспортные средства для перевозки пассажиров, имеющие более 8 мест для сидения (кроме места для водителя) и максимальная масса которых не более 5 тонн».

Однако в отношении современных моделей автомобилей, в частности автомобиля УАЗ-29892, подобных разъяснений в настоящий момент нами не обнаружено. В этой связи полагаем, что организация может обратиться с официальным запросом к производителю.

Вместе с тем, исходя из анализа представленной в письме информации, полагаем, что если рассматриваемый в вопросе автомобиль также сертифицирован по категории M1 «Механические транспортные средства для перевозки пассажиров, имеющие не более 8 мест для сидения (кроме места водителя)», то он должен быть отнесен к легковым автомобилям.

Если не пришел транспортный налог

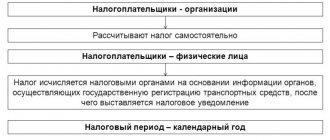

Согласно действующему законодательству, физлица уплачивают транспортный налог на основании квитанции ФНС. Их рассылка завершена в конце октября. В документе содержатся реквизиты для перечисления денег, уникальный идентификатор и сумма к оплате. Однако некоторые владельцы автобусов не получают уведомления. Например, проживают по фактическому адресу в другом городе, или почтальон перепутал адреса. В таком случае гражданин обязан самостоятельно обратиться в местную ИФНС за квитанцией. Максимальный срок — до 31 декабря (п. 2.1 ст. 23 НК РФ).

Ответственность за неуплату транспортного налога

Если физлицо просрочит срок уплаты транспортного налога для автобусов, то ему будет начислен штраф в размере 20 % от недоимки. А за каждый день просрочки «капает» пеня 0,003–0,006 % (НК РФ, п. 4, ст. 75 «Пеня», № 146-ФЗ), в зависимости от периода неуплаты. Сначала минимальная, затем максимальная.

За злостное уклонение от налоговых обязательств предусмотрено увеличение санкции до 40 % от величины сбора (НК, ст. 122, № 146-ФЗ «Неуплата или неполная уплата сумм налога»). Вместе с этим, на нарушителя могут наложить запрет регистрационных действий с имуществом (движимым и недвижимым). А счета заблокирует банк или приставы по Судебному приказу до полного погашения задолженности, пени и штрафа.

Паспорт транспортного средства

В п. 5 приложения 6 Конвенции перечислены категории ТС. В частности, автомобили, за исключением относящихся к категории А, разрешенная максимальная масса которых не превышает 3500 кг и число сидячих мест которых, помимо сиденья водителя, не превышает восьми, отнесены Конвенцией к категории В.

В свою очередь, в соответствии с п. 28 Положения о паспортах транспортных средств и паспортах шасси транспортных средств, утвержденного приказом МВД России, Минпромэнерго России и Минэкономразвития России от 23.06.2005 N 496/192/134 (далее — Положение), в строке 4 «Категория ТС (А, В, С, D, прицеп)» паспорта транспортного средства (ПТС) указывается категория, которая соответствует классификации ТС, установленной Конвенцией.

В строке 2 ПТС «Марка, модель ТС» указывается условное обозначение ТС, присвоенное в порядке, установленном для изделий автомобильной промышленности, и приведенное в Одобрении типа транспортного средства (ОТТС), Свидетельстве о безопасности конструкции транспортного средства либо в регистрационных документах и состоящее, как правило, из присвоенного ТС буквенного, цифрового или смешанного обозначения, независимого от обозначения других ТС (например УАЗ 29892) (п. 26 Положения).

Согласно п. 27 Положения в строке 3 «Наименование (тип ТС)» указывается характеристика ТС, определяемая его конструкторскими особенностями и назначением.

Единого мнения насчет того, какие сведения из ПТС необходимо учитывать при определении категории автомобиля в целях уплаты транспортного налога и ставки транспортного налога, нет.

Существует мнение, что принадлежность ТС к категории «В» автоматически означает, что данное ТС является легковым автомобилем. Такое мнение поддерживается некоторыми судами (смотрите, например, постановления ФАС Западно-Сибирского округа от 03.06.2009 N Ф04-3338/2009, ФАС Московского округа от 03.06.2009 N КА-А40/4697-09-2, от 08.12.2008 N КА-А40/10120-08, ФАС Волго-Вятского округа от 15.05.2009 N А11-10035/2008-К2-26/558, ФАС Восточно-Сибирского округа от 12.03.2009 N А58-3798/08-Ф02-869/09, ФАС Уральского округа от 24.07.2007 N Ф09-5697/07-С3, ФАС Северо-Кавказского округа от 25.12.2006 N Ф08-6558/2006-2712А) и в 2007 году поддерживалось Минфином России (смотрите письмо от 29.03.2007 N 03-05-06-04/17).

Однако, на наш взгляд, такое мнение неверно. Так, в приведенной классификации не употребляются такие понятия, как «легковой автомобиль», «грузовой автомобиль», «автобус» и т.д. Следовательно, однозначно сказать, что, например, автобус не может быть включен в категорию «В», нельзя. В Положении расшифровка данных понятий также отсутствует, а в Конвенции указанные термины вообще не встречаются.

Поэтому полагаем, что отнесение ТС к категории «В» совершенно не означает, что в целях исчисления транспортного налога данное ТС следует рассматривать в качестве легкового автомобиля.

Отметим, что в настоящее время именно такой позиции по данному вопросу придерживается и Минфин России (смотрите письма от 10.12.2013 N 03-05-06-04/54111, от 13.08.2012 N 03-05-06-04/137, от 21.10.2010 N 03-05-06-04/251, от 19.03.2010 N 03-05-05-04/05, от 01.07.2009 N 03-05-06-04/105, от 07.02.2008 N 03-05-04-04/01, от 17.01.2008 N 03-05-04-01/1). Финансовое ведомство считает, что категория ТС, устанавливаемая для целей налогообложения, определяется исходя из типа ТС и его назначения (категории), указанных в ПТС на основании ОТТС. При этом основным показателем для целей обложения транспортным налогом принимается тип ТС, указанный в ПТС, так как автотранспортные средства, имеющие одну и ту же категорию, могут иметь разный тип в зависимости от назначения (легковой, грузовой автомобиль или автобус).

Существует и судебная практика со схожими выводами (смотрите, например, апелляционные определения СК по гражданским делам Псковского областного суда от 29.04.2014 по делу N 33-660/2014, СК по гражданским делам Хабаровского краевого суда от 08.11.2013 по делу N 33-7121/2013, СК по гражданским делам Липецкого областного суда от 17.07.2013 по делу N 33-1780/2013).

В апелляционном определении СК по гражданским делам Псковского областного суда от 29.04.2014 по делу N 33-660/2014 было отмечено, что только по категории нельзя определить принадлежность ТС, в частности, к «грузовым» или «легковым» автомобилям.

Таким образом, мы видим, что для определения категории какого-либо ТС в целях налогообложения следует учитывать совокупную информацию как о типе ТС, так и о его назначении («категории»), указанных в ПТС. Однако в рассматриваемом случае тип ТС — специальное пассажирское ТС, также не позволяет определить категорию ТС в целях налогообложения.

Согласно п. 4 Положения ПТС выдаются собственникам ТС организациями и гражданами, зарегистрированными в установленном порядке и осуществляющими свою предпринимательскую деятельность без образования юридического лица, являющимися изготовителями ТС в установленном нормативными правовыми актами РФ порядке, таможенными органами ФТС России или подразделениями ГИБДД в порядке, установленном Положением.

Следовательно, полномочиями по отнесению ТС к тому или иному типу ТС наделены организации-изготовители, таможенные органы и подразделения ГИБДД.