Всего можно выделить три основных вида посреднических договоров: договор комиссии, договор поручения и агентский договор. Каждому из этих договоров посвящена своя глава в ГК РФ. Глава 51 ГК РФ регулирует вопросы договора комиссии. Глава 49 ГК РФ освещает вопросы договора поручения. Глава 52 ГК РФ рассматривает вопросы договора агентирования. Договор агентирования включает в себя частично условия, как договора комиссии, так и договора поручения, поэтому рассматривать будем в данном случае именно агентский договор.

Работая по агентскому договору, как правило, у наших клиентов на бухгалтерском обслуживании возникают вопросы. С какой суммы необходимо платить и рассчитывать налог по УСН при объекте налогообложения «доход»? В какой момент Принципал должен признать выручку, поступившую от Агента?

Предлагаем разобрать данные вопросы.

Учёт доходов в налоге УСН

В доходах при расчёте налога УСН учитывайте только агентское вознаграждение. Например, вы продаёте ноутбуки и получаете 5% от продаж. Продав 10 ноутбуков за 50 000 рублей каждый, вы получите от покупателей полмиллиона, из которых ваша выручка составит только 25 000 рублей. Эту сумму и нужно учесть в доходах УСН.

Когда учитывать доход в налоге УСН, зависит от способа выплаты вознаграждения. Могут быть такие варианты:

- Вы удерживаете вознаграждение из полученных от клиента денег. Его размер определён агентским договором. Учитывайте вознаграждение в налоге УСН в день получения оплаты от клиента.

- Принципал перечисляет вознаграждение отдельно: заранее или по итогам продаж. Учитывайте его в налоге УСН в день получения денег от принципала.

- Вы удерживаете вознаграждение из полученных от клиента денег, но его размер не зафиксирован в договоре и определяется в отчёте агента. Это самый невыгодный и сложный для учёта способ. При получении оплаты от клиента нужно учесть в доходах УСН всю сумму. Когда принципал утвердит ваше вознаграждение в отчёте агента, откорректируйте доходы. Например, вы получили от покупателя 50 000 рублей, но не знаете размер вашего вознаграждения. В этот день нужно учесть всю сумму в доходах УСН. Потом вы договариваетесь с принципалом, что ваше вознаграждение составляет 5 000 рублей, и подписываете отчёт агента. В этот день внесите в КУДиР корректирующую запись: доход 45 000 рублей со знаком «минус».

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Большую часть затрат по агентскому договору возмещает принципал. Не учитывайте такие затраты и их возмещение в налоге УСН. Если какие-то затраты принципал не возмещает, а вы на УСН «Доходы минус расходы», можете списать их по общим правилам.

Деньги, которые вы перечисляете принципалу по итогам продаж, нельзя учитывать в расходах при расчёте налога УСН.

Агент на ОСНО – принципал на УСН

Ст. 346.11 НК РФ освобождает упрощенцев от обязанности уплачивать НДС, поэтому агент принципала на УСН не исчисляет налог по операциям, касающимся принципала. Но на сумму вознаграждения агент по окончании сделки выставляет счет-фактуру, не регистрируя при этом его в журнале учета (п. 3.1 ст. 169 НК). НДС, предъявленный агентом, принципал-упрощенец в дальнейшем учитывает в расходах на УСН в привычном порядке.

Особенностью признания доходов принципалом на УСНО является то, что по налоговому законодательству выручкой упрощенца является вся сумма поступлений на счет. Поэтому, при удержании агентом вознаграждения из поступающих по сделкам средств суммой дохода будет считаться вся выручка от продаж, поступившая на счет агента.

У принципала

К отношениям, вытекающим из агентского договора, применяются правила, предусмотренные гл. 51 «Комиссия» ГК РФ, если эти правила не противоречат положениям гл. 52 «Агентирование» или существу агентского договора (ст. 1011 ГК РФ).

Согласно п. 1 ст. 996 ГК РФ вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего.

Следовательно, поступление денежных средств на расчетный счет или в кассу агента от покупателей в оплату проданного по поручению принципала товара, являющегося его собственностью, должно учитываться в качестве выручки от реализации данных товаров у принципала (Письмо Минфина России от 20.08.2007 N 03-11-04/2/204).

В Письме Минфина России от 07.05.2007 N 03-11-05/95 разъяснено, что датой получения доходов для комитента будет являться день поступления денежных средств, перечисленных посредником на счета в банках и (или) в кассу комитента.

Доходом принципала является вся сумма выручки от реализации товаров, поступающая на счет агента. Статьей 251 НК РФ не предусмотрено уменьшение доходов принципалов на сумму вознаграждений, уплачиваемых ими агентам. Поэтому доходы принципалов, применяющих упрощенную систему налогообложения, не должны уменьшаться на сумму агентского вознаграждения, удерживаемого агентом из выручки от реализации, поступающей на его расчетный счет, при ее перечислении принципалу.

Исходя из этого, доходы индивидуального предпринимателя — принципала не уменьшаются на суммы вознаграждения, удержанного самостоятельно агентом из сумм, поступающих к нему на основании агентского договора. Эта же позиция отражена в Письмах Минфина России от 25.06.2009 N 03-11-06/2/107, от 05.06.2007 N 03-11-04/2/160, УФНС России по г. Москве от 05.03.2007 N 18-11/3/[email protected]

Предлагаем ознакомиться: Офис мтс где можно расторгнуть договор

При этом агентское вознаграждение, уплачиваемое принципалом агенту или удерживаемое агентом самостоятельно из сумм, поступающих к нему на основании агентского договора, относится к расходам принципала на основании пп. 24 п. 1 ст. 346.16 НК РФ.

Следовательно, индивидуальный предприниматель, являющийся принципалом и применяющий систему налогообложения «доходы минус расходы», вправе уменьшить полученные доходы на суммы выплаченного агентам вознаграждения (Письма Минфина России от 22.04.2009 N 03-11-09/145, от 29.11.2007 N 03-11-04/2/290, Письмо УФНС России по г. Москве от 05.03.2007 N 18-11/3/[email protected]).

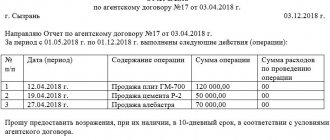

Для принципала составьте отчёт агента о проделанной работе. К нему приложите документы, подтверждающие расходы, которые принципал возмещает. Также в отчёте указывается размер вашего вознаграждения. Если в отчёте агента не указано агентское вознаграждение, утвердите его отдельным актом.

Шаблон отчёта агента

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Счёт-фактуру вы выставляете для клиента от своего имени. В данных продавца указываете свои реквизиты, а в данных покупателя — реквизиты клиента. Один экземпляр счёта-фактуры передаёте клиенту, второй — оставляете себе и отправляете принципалу его копию. Принципал выставит такой же счёт-фактуру той же датой, но уже от своего имени, и передаст его вам.

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.

Агент на УСН – принципал на ОСНО

Если фирма-принципал применяет ОСНО, то ее агент (даже упрощенец), независимо от чьего имени он действует, обязан выставлять счета-фактуры с выделением в них НДС.

В соответствии с ГК РФ, принципал, передавая товар на реализацию агенту, остается его владельцем до момента продажи. Продажа осуществляется принципалом с привлечением посредника, поэтому выручка учитывается им при исчислении налога на прибыль и НДС. Агент на УСН вознаграждается из доходов принципала, и, его вознаграждение будет расходом без НДС, т. е. счет-фактуру на вознаграждение агент в этом случае не выставляет.

Счета-фактуры, выставленные агентом приобретателям, фиксируются в журнале учета счетов-фактур, и не регистрируются им в своей книге продаж, а впоследствии передаются принципалу в качестве приложений к отчету. Агент, применяющий ОСНО, на сумму своего вознаграждения заполняет счет-фактуру.

Учет операций по схеме «Агент на УСН – принципал на ОСНО» в бухучете будет отражен так:

| Операция | Д/т | К/т |

| У агента | ||

| Реализации услуг по агентскому договору | 62 | 76/расчеты с принципалом (РП) |

| Поступление средств от приобретателей | 51 | 62 |

| Перечисление средств принципалу за вычетом вознаграждения | 76/РП | 51 |

| Выручка по агентскому вознаграждению | 62 | 90/1 |

| Зачтено агентское вознаграждение | 76/РП | 62 |

| У принципала | ||

| На основании отчета агента отражена реализация услуг | 62 | 90/1 |

| Начислено агентское вознаграждение | 20 (44) | 76 |

| Списаны затраты на посреднические услуги | 90/2 | 20 (44) |

| Приобретателям услуг предъявлен НДС | 90/3 | 68 |

| Учтена выручка за минусом вознаграждения посредника | 51 | 62 |

| Учтено вознаграждение агенту | 76/ПДК | 62 |

Разновидностью соглашения о посредничестве является договор комиссии. Особенностью в статусе этого договора в сравнении с агентским аналогом, является то, что комиссионер (посредник) может выступать в нем, выполняя поручения комитента (заказчика услуг), только от своего имени, но за счет комитента. Бухучет по схеме «комиссионер на УСН – комитент на ОСНО» будет идентичным представленному выше.

У агента

Пунктом 1 ст. 1005 ГК РФ предусмотрено, что по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Принципал обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре (ст. 1006 ГК РФ).

Согласно п. 1.1 ст. 346.15 НК РФ при определении объекта налогообложения не учитываются доходы, предусмотренные ст. 251 НК РФ.

В том числе не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. Исключение составляет комиссионное, агентское или иное аналогичное вознаграждение (пп. 9 п. 1 ст. 251 НК РФ).

Таким образом, доходом агента признаются только суммы агентского вознаграждения, дополнительного вознаграждения, если его получение предусмотрено агентским договором, а также сумма дополнительной выгоды, остающейся в распоряжении агента. Эти выводы подтверждаются в Письмах Минфина России от 10.02.2009 N 03-11-06/2/24, 26.01.

При этом если агент не участвует в расчетах, то датой признания выручки будет день поступления на его расчетный счет или в кассу агентского вознаграждения (дополнительной выгоды, дополнительного вознаграждения) от принципала (п. 1 ст. 346.17 НК РФ).

Следует отметить, что при проведении налоговых проверок индивидуальных предпринимателей, использующих в деятельности агентские договоры, налоговые органы достаточно тщательно проверяют реальность заключенных предпринимателем сделок, в том числе их фактическое исполнение. Для этого используются данные о движении денежных средств по счетам, информация о контрагентах, анализ первичных документов. Поэтому индивидуальным предпринимателям следует особенно тщательно вести учет документов по данному направлению деятельности.

Предлагаем ознакомиться: Регистрация учредительных документов в налоговой инспекции

Вместе с тем сбор доказательной базы о фиктивности заключенных предпринимателем сделок является достаточно сложным процессом. Поэтому в случае судебных споров у предпринимателей есть достаточные шансы отстоять свою позицию в суде.

В качестве примера можно привести Постановление ФАС Северо-Кавказского округа от 12.05.2009 по делу N А53-11082/2008-С5-44, в котором отражена позиция о том, что суды правомерно удовлетворили требования предпринимателя о признании незаконным решения налогового органа в части доначисления единого налога, уплачиваемого при применении УСН, соответствующих пени и штрафа, так как при определении налоговой базы не учитываются доходы в виде средств или иного имущества, которые получены, в частности, по договорам агентирования.

При этом соответствующее мнение подтверждается Определением ВАС РФ от 18.09.2009 N ВАС-11344/09 по тому же делу, которым отказано в передаче дела для пересмотра в порядке надзора судебных актов, так как налоговым органом неправомерно включены в состав доходов предпринимателя денежные средства, поступившие на его расчетный счет в связи с исполнением обязательств по агентским договорам и договорам комиссии.

Если же агент участвует в расчетах и удерживает вознаграждение из денег, полученных от покупателей, то оно становится доходом именно в день получения денег на расчетный счет или в кассу агента. Заметим, что комиссионер учитывает вознаграждение в составе доходов независимо от того, считается ли в этот момент поручение выполненным или нет, поскольку при кассовом методе определения доходов и расходов к доходам относятся в том числе и авансы (п. 1 ст. 346.17 НК РФ; Решение ВАС РФ от 20.01.2006 N 4294/05).

В графе 4 разд. I «Доходы и расходы» Книги учета доходов и расходов не отражаются доходы, полученные в виде имущества (в том числе денежные средства), поступившего агенту в связи с исполнением обязательств по агентскому договору (п. 2.4 Порядка заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденного Приказом Минфина России от 31.12.2008 N 154н).

Данные доходы не учитываются и при определении предельного размера доходов, ограничивающего право на применение УСН (п. 2 ст. 346.12, ст. 248 НК РФ).

Пример 1. ИП Иваньков И.А. является агентом по агентскому договору с ООО «Бета» (принципал) и применяет упрощенную систему с объектом налогообложения «доходы».

1 марта 2010 г. ИП Иваньков И.А. получил от принципала товар на реализацию на сумму 590 000 руб. (в том числе НДС — 90 000 руб.). Агентское вознаграждение по договору составляет 10% — 59 000 руб.

Расчеты ведутся через агента. 15 апреля 2010 г. ИП Иваньков И.А. получил на свой расчетный счет за реализованный товар 590 000 руб. (в том числе НДС — 90 000 руб.). В этот же день, удержав сумму вознаграждения, он перечислил принципалу 531 000 руб. (590 000 — 59 000).

Предлагаем ознакомиться: Договор безвозмездной уступки права требования на квартиру сыну

На основании положений пп. 9 п. 1 ст. 251 НК РФ ИП Иваньков И.А. должен отразить в налогооблагаемых доходах только сумму своего вознаграждения, т.е. 59 000 руб.

Пример 2. ИП Новиков А.А. (агент) применяет упрощенную систему с объектом налогообложения «доходы». 1 февраля 2010 г. он получил от принципала товар на реализацию на сумму 177 000 руб. (в том числе НДС 18% — 27 000 руб.). Расходы по доставке товара составили 23 600 руб. (в том числе НДС — 3600 руб.). Агентское вознаграждение в соответствии с условием договора удерживается из выручки и составляет 25 000 руб. ИП Новиков А.А. участвует в расчетах.

Выручку от продажи товара он получил на свой расчетный счет 15 февраля 2010 г. В этот же день деньги были перечислены на расчетный счет принципала в размере 128 400 руб.0 — 23 600).

Таким образом, 15 февраля 2010 г. ИП Новиков А.А. включит в доход только сумму своего агентского вознаграждения, т.е. 25 000 руб.

В отношении дополнительной выгоды от реализации товаров, принадлежащих принципалу, следует учесть, что сумма, поступающая агенту в части, не подлежащей передаче принципалу по условиям договора, также является для агента доходом и, соответственно, подлежит обложению единым налогом (Письмо УФНС России по г. Москве от 17.04.2007 N 20-12/035144).

Пример 3. ИП Цветкова И.А. (агент) применяет упрощенную систему с объектом налогообложения «доходы». 1 марта 2010 г. она получила товар на реализацию. Согласно условиям агентского договора минимальная продажная цена товара составляет 177 000 руб. (в том числе НДС — 27 000 руб.). Агентское вознаграждение предусмотрено в сумме 25 000 руб. и удерживается агентом из выручки, получаемой от покупателей за реализованный товар.

В рамках исполнения данного договора агент реализовал товар за 200 600 руб. (в том числе НДС — 30 600 руб.). Порядок распределения дополнительной выгоды договором не определен. Затраты, связанные с оказанием посреднических услуг (не возмещаемые принципалом), составили 15 000 руб. В рассматриваемом случае агент реализовал товар на более выгодных условиях для принципала, причем агентским договором порядок распределения дополнительной выгоды не определен. Следовательно, агенту помимо вознаграждения (п. 1 ст. 991 ГК РФ) причитается половина дополнительной выгоды (ч. 1, 2 ст. 992 ГК РФ).

Таким образом, общая сумма вознаграждения, причитающаяся предпринимателю, с которой уплачивается единый налог, составляет 38 600 руб. (15 000 руб. (200 600 — 177 000) руб. x 50%).

Ю.Суслова

Аудитор

ООО «Аудит Консалт Право»

Документы для принципала

Для покупателя нужно оформить те же документы, что и при обычной сделке. При оптовой продаже — накладную, при розничной — кассовый или товарный чек. При продаже услуг оформите акт. Если вы продаёте от своего имени, укажите в документах свои реквизиты. Если вы выступаете в сделке от имени принципала, укажите в документах его.

https://www.youtube.com/watch?v=ytadvertiseru

В документах укажите всю сумму сделки, не выделяя отдельно агентское вознаграждение. Ведь для покупателя без разницы, общается он с продавцом напрямую или с его агентом.