Кто должен отчитаться за 4 квартал 2016 года

Отчитаться по форме РСВ-1 за 4 квартал 2021 года обязаны все страхователи:

- организации и их обособленные подразделения;

- индивидуальные предприниматели;

- адвокаты, частные детективы, частные нотариусы.

При этом сформировать РСВ-1 за 4 квартал 2021 года необходимо страхователям, если у них есть застрахованные лица, а именно:

- работники по трудовым договорам;

- директор – единственный учредитель;

- физические лица – исполнители по гражданско-правовым договорам (например, договорам подряда).

Если деятельность не велась

Организациям отчитаться по форме РСВ-1 за 4 квартал 2021 года нужно вне зависимости от факта ведения бизнеса с января по декабрь 2016 года. Также не важно, имелись ли фактические начисления работникам зарплаты или других выплаты в этот период. Ведь, несмотря на это, по отношению к работникам организация, все равно, является страхователем по пенсионному и медицинскому страхованию. Если вы в подобной ситуации, то можем рекомендовать обратить внимание на статью «Нулевой РСВ-1: какие разделы заполнять».

Отдельно скажем про индивидуальных предпринимателей. Если у ИП отсутствуют официально оформленные по трудовому законодательству сотрудники и он не производил выплат и вознаграждений физлицам за период с января по декабрь 2021 года, то сдавать РСВ-1 за 2021 год не требуется, поскольку в такой ситуации ИП не признается «страхователем». Если у ИП нет работников, то он платит взносы только «за себя». И никакой отчетности в фонды сдавать не обязан.

Новая форма РСВ-1 за 4 квартал 2016 года

С 1 января 2021 года форма РСВ-1, утвержденная постановлением Правления ПФР от 16.01.2014 № 2п, отменена. Вместо нее действует новая форма расчета по страховым взносам, утвержденная Приказом ФНС от 10.10.2016 № ММВ-7-11/551. Ее нужно использовать для отчетности перед ИФНС. См. «Единый расчет по страховым взносам с 2021 года: правила для новой формы».

Однако отчет за 2021 год сдавайте по форме РСВ-1 ПФР, утвержденной Постановлением Правления ПФР от 16.01.2014 № 2п. Нужно применять и прежний формат, который применяется для сдачи «пенсионной» отчетности в электронном виде. Таким образом, никакой новой формы РСВ-1 для отчетности за 4 квартал 2021 года нет. Искать ее для скачивания в Интернете – бесполезно. Используйте прежний бланк РСВ-1.

В каком виде?

Расчет представляется на бумажном носителе или в электронной форме в соответствии с законодательством Российской Федерации. При этом организации с численностью персонала 25 человек и более с 01.01.2015 года должны сдавать отчетность в ПФР по форме РСВ-1 только в электронном виде с электронной подписью.

С первого полугодия 2015 года представляется обновленная форма РСВ-1

Утверждена Постановлением Правления ПФ РФ от 16 января 2014 года № 2П «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения» в редакции Постановления Правления ПФ РФ от 04.06.2015 №194п «О внесении изменений в постановление Правления Пенсионного фонда Российской Федерации от 16 января 2014 года № 2п» (Зарегистрировано в Минюсте 23.07.2015 г. регистрационный № 38153, опубликовано на официальном интернет-портале правовой информации 27.07.2015г.).

- Постановление Правления ПФР №194П от 04.06.2015

Срок сдачи годового расчета в ПФР

Срок сдачи РСВ-1 за 4 квартал 2021 года зависит от способа представления отчетности, который используется компанией или ИП. В таблице сведем крайние даты представления РСВ-1 за 4 квартал 2016 года в территориальные органы ПФР. См. «Срок сдачи РСВ-1 за 2021 год».

| Способ сдачи РСВ-1 за 2021 год | Срок сдачи |

| РСВ-1 на бумаге | не позднее 15 февраля 2021 года |

| РСВ-1 в электронном виде | не позднее 20 февраля 2021 года |

РСВ-1 за 4 квартал 2021 года сдавайте в подразделение ПФР, а в не ИФНС. Налоговики не примут отчетность, касающуюся периодов до 2017 года. См. «Куда сдавать РСВ-1 за 2021 год: в ПФР или в налоговую?»

Что случилось?

ФНС России и Пенсионный фонд (ПФР) выпустили сосовместное письмо № БС-4-11/[email protected], № ЛЧ-08-24/8824 от 08.05.2018 г., которое направили для исполнения в свои нижестоящие инспекции и отделения. Чиновники обеспокоены ситуацией, при которой у значительного числа налогоплательщиков выявлены расхождения между двумя видами отчетов:

- расчетов по страховым взносам (РСВ), которые плательщики сдают в органы ФНС;

- отчетов по форме СЗВ-СТАЖ, которые работодатели сдают в ПФР.

Хотя, согласно выпущенным контрольным соотношениям, эти виды отчетности должны дополнять друг друга, а данные в них — сходиться между собой, ПФР провел сверку полноты представления плательщиками страховых взносов сведений о страховом стаже застрахованных лиц по форме СЗВ-СТАЖ. Выяснилось, что работодатели допустили множество расхождений. Теперь у таких работодателей-плательщиков страховых взносов органы ПФР и ФНС потребуют уточненные расчеты.

Титульный лист: общая информация о страхователе

На титульном листе заполните все ячейки, за исключением подраздела «Заполняется работником ПФР». Расскажем о некоторых аспектах заполнения годовых показателей за 2021 год.

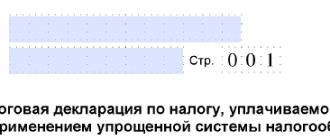

Данные об уточнении

В поле «Номер уточнения» отразите «000», если расчет РСВ-1 за 4 квартал 2021 года сдается впервые. Если же вы уточняете показатели прошлых отчетов, то проставьте порядковый номер уточнения (например, «001», «002», 003…).

За какой период сдается расчет

В поле «Отчетный период» титульного листа покажите «0» (ноль). В поле «Календарный год» – 2021 (несмотря на то, что расчет вы сдаете в 2021 году). Таким образом вы сообщите фонду, что представляете именно годовой расчет РСВ-1 за 2021 год.

Название организации и данные ИП

В поле «Наименование» укажите полное название страхователя – организации (как в учредительных документах). Если расчет сдает ИП, то включается его фамилия, имя, отчество (как в паспорте).

ОКВЭД: какой классификатор

До 1 января 2021 года действовали два классификатора кодов ОКВЭД: старый ОК 029-2001 и новый ОК 029-2014. Какой из этих классификаторов применять? Поясним.

Организации или индивидуальные предприниматели, которые зарегистрированы в качестве таковых после 11 июля 2021 года, указывают в расчете РСВ-1 за 4 квартал 2021 года кодировку из нового классификатора ОК 029-2014 (утв. приказом Росстандарта от 31.01.2014 г № 14-ст).

Если компанию или ИП поставили на учет в ПФР до 11 июля 2016 года, то можно отметить коды из старого классификатора ОК 029-2001 или нового ОК 029-2014. То есть, в таком случае – есть выбор. Дело в том, что «старый» классификатор можно применять, поскольку на него есть ссылка пункте 5.8 приложения № 2 к постановлению Правления ПФР от 16.01.2014 № 2п. Эта норма пока действует. Соответственно, должностные лица территориальных органов ПФР не вправе «заставить» указывать в годовом расчете только новые коды по классификатору ОК 029-2014. Также см. «ОКВЭД пониженных тарифов страховых взносов».

Количество застрахованных лиц

В поле «Количество застрахованных лиц» укажите общее количество сотрудников, за которых были уплачены страховые взносы, в соответствии с количеством представляемых разделов 6 расчета с типом сведений «исходная» (п. 5.10 раздела II Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п). Приведем пример заполнения титульного листа.

При заполнении поля «Среднесписочная численность сотрудников» РСВ-1 за 4 квартал 2021 года принимайте во внимание порядок расчета численности, который вы используете при составлении статистической отчетности. То есть, никаких особенностей при заполнении РСВ-1 нет.

Что не сошлось в отчетности?

После сверки, которую провели ФНС и ПФР, они сформировали списки работодателей, у которых:

- сдан отчет в ПФР по форме СЗВ-СТАЖ, но отсутствует расчет по страховым взносам и застрахованным лицам, который нужно было сдать в территориальную ИФНС России;

- наоборот, сдан расчет по страховым взносам в ФНС и нет отчета по форме СЗВ-СТАЖ в ПФР;

- допущены существенные расхождения в отчетах, например, в одном отчете указано больше (меньше) работников, чем в другом.

В таких ситуациях инспекции ФНС и отделения ПФР должны принять меры по исправлению нарушений. Для этого им поручено истребовать у работодателей-страхователей уточнение соответствующей отчетности с корректными данными. Исполнить это поручение территориальные органы ПФР и ФНС должны до 15 июня 2021 года.

Раздел 2: суммы выплат и взносов

В разделе 2 обобщаются суммы начисленных вознаграждений (выплат) и страховых взносов. Он состоит из следующих подразделов:

- 2.1 «Расчет страховых взносов по тарифу» – должны сформировать все;

- 2.2 «Расчет страховых взносов по дополнительному тарифу» – группируйте, если есть работники, занятые на вредных производствах;

- 2.3 «Расчет страховых взносов по дополнительному тарифу» – обобщайте, если есть работники, занятые на тяжелых производствах.

В разделе 2 также отражают пособие по временной нетрудоспособности и «детские» пособия (при рождении ребенка, за постановку на учет в ранние сроки беременности, по беременности и родам и по уходу за ребенком до 1,5 лет). Сумму выплаченных пособий в подразделе 2.1 расчета за 4 квартал 2021 года показывают по строкам 201, 211 подраздела 2.1 (в составе необлагаемых выплат). Однако если ваш регион участвует пилотном проекте ФСС, то пособия в разделе 2 отражать не требуется. См. «Участники пилотного проекта ФСС».

Приведем пример заполнения обязательного для всех раздела 2.1. При этом обратите внимание: если с января по декабрь 2021 года страховые взносы начислялись только по одному тарифу, подраздел 2.1 нужно заполнить один раз. Если взносы начислялись по разным тарифам – подраздел формируйте по каждому тарифу.

Корректировка расчета по страховым взносам в 1С: Зарплата и управление персоналом ред. 3.1

Опубликовано 27.01.2021 08:10 Автор: Administrator Расчет по страховым взносам сам по себе считается одним из сложных отчетов в учете заработной платы. А уж его корректировка – тем более. При всей внимательности в процессе заполнения отчета допустить ошибку можно очень даже легко. В этой статье мы не только расскажем о наиболее популярных ошибках в РСВ, которые влекут за собой необходимость подачи корректировок, но и покажем, как это сделать на примере программы 1С: ЗУП ред. 3.1

Итак, порядок заполнения формы отчета «Расчет по страховым взносам» регулируется Приказом ФНС России от 18.09.2019 N ММВ-7-11/[email protected] «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 N ММВ-7-11/[email protected]»; (Зарегистрировано в Минюсте России 08.10.2019 N 56174)

В практике бухгалтера нередко возникают ситуации, когда необходимо сделать уточнение по расчету страховых взносов (РСВ).

Условно виды исправлений можно разделить на три типа:

1. Если уменьшилась база и исчисленные страховые взносы;

2. Ошибки в персональных данных сотрудника;

3. Прочие ошибки данных.

Ситуации могут быть различны:

• исправление неточности или ошибки в расчете;

• изменение данных, в результате сторно расчетов за период, сведения за который переданы.

Так же можно выделить ситуации, когда выявляется ошибки в персональных данных сотрудников (раздел 3):

• ошибка ФИО, ошибочный или неверный СНИЛС и т.п.;

• изменение паспортных данных сотрудника и другие подобные ситуации.

Каждый вариант уточнения имеет свои особенности.

При внесении изменений и уточнении сведений по страховым взносам, следует руководствоваться Письмом Федеральной налоговой службы от 2 апреля 2021 г. № БС-4-11/[email protected] О представлении уточненных расчетов по страховым взносам.

Разберем ситуации на примерах.

Рассмотрим первичный расчет по страховым взносам за 9 месяцев.

В разделе 3.2.1 отражены суммы доходов физического лица. По каждому сотруднику отдельно сформированы листы.

Ошибки в начислениях и персональных данных у нас будут у сотрудников Киселева В.М. и Свиридова М.В.

В разделе 1 отчета отражены суммы в разрезе страховых взносов и с детализацией по месяцам начисления.

Ситуация № 1: корректировка РСВ в результате сторно начисления

Рассмотрим пример, когда изменяется расчетная база и, соответственно, сумма страховых взносов за период, за который уже отчитались.

Одним из примеров может быть ситуация, когда происходит перерасчет (сторно), например, в 4 квартале, и затрагиваются суммы 3 квартала.

Если за 3 квартал отчет сдан, то подается уточнение сведений, т.е. корректировочный отчет.

Но не во всех случаях сторно приводит к подаче корректировки.

Если сумма сторнируемого дохода меньше начисленной суммы в текущем периоде, то корректировка не требуется. Если сторнируемая сумма прошлого периода превышает текущее начисление по сотруднику, то необходимо уточнение.

Рассмотрим на конкретных примерах.

Разберем параллельно две ситуации.

В октябре месяце сотрудники Свиридов М.В. и Киселев В.М. предоставили больничные листы. Зарплата за сентябрь месяц уже начислена и РСВ за 9 месяцев уже сдан. В обеих ситуациях дата начала болезни затрагивает сентябрь: с 24.09.2020 года по 29.10.2020 года.

У обоих сотрудников, произошел перерасчет оплаты труда прошлого периода – за сентябрь. И этот «минус» отразился в октябре.

Но у сотрудника Свиридова М.В. за октябрь начислена оплата больше (4806,82 руб.), чем сторнируемая сумма (1534, 09 руб.). А у Киселева В.М. начислено в октябре меньше (2045,45 руб.), чем сторно за сентябрь (10227,27 руб.).

В результате, у сотрудника Киселева В.М. программа пересчитала страховые взносы за сентябрь, т.к. сторно зарплаты за сентябрь больше текущего начисления и в этом случае изменилась база исчисления страховых взносов сентября. Если сторнируемая сумма не превышает текущее начисление (как у сотрудника Свиридов М.В.) – перерасчета не происходит и уточнение РСВ делать не нужно.

У Киселева В.М. сторно за сентябрь больше начисленной зарплаты в октябре, поэтому произошло изменение базы расчета страховых взносов, требующее корректировки РСВ.

Создадим корректировочный отчет «Расчет по страховым взносам».

Шаг 1. Зайдите в раздел «Отчетность, справки» — «1С – Отчетность».

Шаг 2. Создайте новый отчет РСВ и на титульном листе укажите номер корректировки «1».

Шаг 3. После проведения больничных и начисления зарплаты за октябрь сформируйте корректировочный отчет по кнопке «Заполнить».

В разделе 1 отражается сумма взносов, с учетом изменения – общая сумма и тот месяц, который затронул перерасчет. В нашем примере это 3 месяц периода – сентябрь.

В разделе 3 показываются только те сотрудники, по которым изменилась сумма дохода и взносы. Остальные сотрудники не повторяются.

В таблице 3.1 показываются персональные данные, которые остались без изменения – при условии, что в них не было ошибки и исправления.

В нашем примере появился лист по сотруднику Киселеву В.М., на котором в разделе 3.2.1 отражена сумма уточнения за сентябрь. Т.е. вместо 45000 руб. мы видим базу с учетом сторнируемой суммы – 34722,73 руб.

По сотруднику Свиридов М.В. суммы остались без изменения, т.к. сторно сентября не превышало начисленную зарплату в октябре и уточнение не требуется.

Сделаем вывод:

• Корректировка НЕ ТРЕБУЕТСЯ, если сторно-доход за 3 квартал перекрывается доходом за 4 квартал, т.е. сумма сторно-дохода меньше дохода текущего месяца.

• Корректировка ТРЕБУЕТСЯ, если перерасчет был выполнен после сдачи отчета и сторно-доход 3 квартала больше суммы дохода текущего месяца.

В журнале сохраняются все созданные виды отчетов с пометками, например К/1 – корректировочный 1.

Ситуация № 2: Корректировка РСВ в связи с изменением персональных данных

Зачастую возникают ситуации, когда допущена ошибка в персональных данных – ошибка в ФИО или СНИЛС.

Мы решили рассмотреть и такой пример. В программе изначально введена фамилия сотрудника с ошибкой и, соответственно, первичный отчет РСВ был сформирован и сдан с неверными персональными данными.

Согласно разъяснениям ФНС, уточнение делается следующим образом:

При приеме уточненного расчета по страховым взносам за соответствующий расчетный (отчетный) период сопоставляются персонифицированные сведения, отраженные плательщиком в первичном расчете, по совокупности реквизитов «СНИЛС», «Фамилия, Имя, Отчество».

В случае необходимости корректировки по отдельным застрахованным лицам показателей, указанных в подразделе 3.2. «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах на обязательное пенсионное страхование» расчета (далее — подраздел 3.2), у которых на дату представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») заполнение расчета осуществляется в порядке, соответствующим разъяснениям, изложенным в письме ФНС России от 28.06.2017 N БС-4-11/[email protected]

В частности, по каждому застрахованному физическому лицу, по которому на момент представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») в соответствующих строках подраздела 3.1 «Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения» расчета (далее — подраздел 3.1), указываются персональные данные, отраженные в первоначальном расчете, в строках подраздела 3.2 расчета суммовые показатели заполняются значением «0».

Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием актуальных на дату представления уточненного расчета персональных данных и строки подраздела 3.2 расчета согласно установленному порядку.

Перейдем к конкретному примеру.

Так, у сотрудника Киселева В.М. фамилия написана с ошибкой – КисИлев В.М. и это обнаружилось уже после формирования и сдачи отчета. Персонифицированные сведения о застрахованных лицах отражены в 3 разделе отчета.

Рассмотрим формирование корректирующего РСВ пошагово.

Шаг. 1. Создайте отчет в разделе «Отчетность, справки» — «1С – отчетность».

Шаг 2. В разделе «Налоговая отчетность» выберите отчет «Расчеты по страховым взносам».

Шаг 3. На титульном листе отчета установите номер корректировки. Если корректировки уже вносились, то устанавливается следующий номер (2, 3 и т.д.). Пусть в нашем случае будет корректировка № 2.

Шаг 4. После исправления ошибки в фамилии (или СНИЛС) сформируйте отчет – кнопка «Заполнить».

При изменении персональных данных в разделе 3 формируется по каждому сотруднику два листа:

• первый лист – с установленным признаком аннулирования сведений – цифра «1», где отражаются «старые» сведения», отменяющая ошибочные данные. Раздел 3.2 – не заполняется;

• второй лист – уточненные, новые данные.

И на следующем листе отражаются исправленные данные с указанием данных о доходах по «верному» сотруднику, мы исправили фамилию КисЕлев В.М.

При сохранении корректирующего отчета программа спросит создать новый отчет или сохранить текущий. Отвечаем «Да, создать новый» и тогда в журнале сохранятся отдельно все корректировки.

Таким несложным способом создается корректировка для изменения ошибочных данных о физлицах.

Ситуация № 3: Корректировка РСВ в случае прочих ошибок персональных данных

Рассмотрим еще одну частую ошибку при заполнении формы РСВ – неверное заполненные или незаполненные паспортные данные.

В этом случае исправление происходит немного в другой форме – на титульном листе указывается номер корректировки, а в разделе 3 повторяются общие данные по всему списку сотрудников и вносится исправление по сотруднику с ошибкой. Рассмотрим на примере.

В разделе 3 отчета РСВ по сотруднику Киселеву М.В. при передаче отчета не указали паспортные данные.

Перейдите в раздел «Кадры» справочник «Сотрудники» и на вкладке «Личные данные» дополните сведения о Кисилеве В.М.

Сохраните данные сотрудника и сформируйте еще один отчет «Расчеты по страховым взносам». На титульном листе установите номер корректировки (следующий порядковый» и нажмите «Заполнить».

В разделе 3 отобразятся все сотрудники повторно, а по исправляемому сотруднику два листа – первый лист с установленным признаком аннулирования – «1». Раздел 3.2. при этом не заполняется.

И второй лист – с исправленными данными сотрудника и с перенесенными сведениями о его доходах в разделе 3.2.

Таким образом, правильное устранение ошибки в первичных документах ведет к нормальному заполнению корректировочного расчета по страховым взносам.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Ирина Плотникова 24.02.2021 18:41 Цитирую Денис:

Добрый день! Есть вопрос по Ситуация № 3. Корректировочный РСВ обязательно должен включать всех сотрудников или достаточно только корректируемого сотрудника?

Добрый вечер. При формировании корректировочно го отчета программа сама подтягивает данные только по тем сотрудникам, по которым внесены изменения. Так что да, подаете корректировку только по корректируемым сотрудникам. Цитировать

0 Денис 24.02.2021 18:27 Добрый день! Есть вопрос по Ситуация № 3. Корректировочный РСВ обязательно должен включать всех сотрудников или достаточно только корректируемого сотрудника?

Цитировать

Обновить список комментариев

JComments

Раздел 4: доначисления и корректировки

Раздел 4 представляется в составе РСВ-1 за 4 квартал 2021 года только в некоторых случаях, а именно:

- подразделением ПФР доначислены страховые взносы по актам камеральных или выездных проверок, по которым в 4 квартале 2016 года вступили в силу решения о привлечении (об отказе в привлечении) к ответственности, а также если ПФР выявил излишне начисленные суммы взносов.

- организация или ИП самостоятельно обнаружили занижение страховых взносов в предыдущих периодах (как за 4 квартал 2021 года года, так и за прошлые периоды);

- организация самостоятельно корректирует базу для начисления страховых взносов предыдущих периодов на основании данных бухучета, которые не признаются ошибкой.

Причины формирования уточненки

Причин для формирования уточненного документа у компании может возникнуть много. Например:

- Бухгалтер компании обнаружил расхождения в отчете, который уже был сдан в Пенсионный Фонд Российской Федерации.

- В квартале, который еще не закончился, выяснилось, что нужно будет пересчитать страховые взносы по прошлым отчётным периодам. К примеру, работник ушел в отпуск, который еще не заработал (авансом), и теперь он увольняется, поэтому часть оплаченных отпускных нужно вернуть, что и делается бухгалтером.

Правильность заполнения уточненного документа зависит от допущенной ошибки. Например, корректировка РСВ-1 за 1 квартал 2016 года будет сдана уже в следующем периоде. Если же ошибка была обнаружена позже, также нужно будет заполнить корректирующий отчет, указав в разделе 6 тип.

Заполнять корректировочный документ нужно по определенным правилам.

Раздел 6: персонифицированная отчетность

Этот раздел в составе РСВ-1 за 4 квартал 2021 года составьте по каждому работнику. При этом имейте в виду, что раздел 6 формы РСВ-1 ПФР за 2021 год заполняют за период с января по декабрь 2021 года на каждого человека:

- который состоял в трудовых отношениях;

- с которым был заключен гражданско-правовой (или авторский) договор.

Раздел 6 формируйте и на тех физических лиц, которым начислялись выплаты и вознаграждения (например, зарплата) с января по декабрь 2016 включительно, и на тех, которые состояли в трудовых отношениях, но выплаты им в этом период не начислялись. То есть, если человек находился в отпуске без сохранения содержания в 4 квартале 2021 года, то в разделе 6 этого работника также нужно зафиксировать. При этом если работник уволился в предыдущих отчетных периодах (например, в первом квартале), то в РСВ-1 за 4 квартал 2021 года сведения о нем в шестой раздел годовой отчетности не включайте.

Подраздел 6.1: данные физического лица

В подразделе 6.1 укажите фамилию, имя и отчество физического лица и впишите его СНИЛС.

Подраздел 6.2: отчетный период

В поле «Отчетный период (код)» РСВ-1 за 9 месяцев 2021 года проставьте код «0», а в поле «Календарный год» – 2021.

Подраздел 6.3: тип сведений

В подразделе 6.3 годового РСВ-1 отметьте тип корректировки сведений:

- или «исходная»;

- или «корректирующая»;

- или «отменяющая».

Нужное поле о. Поле «Исходная» предусмотрено для сведений, которые представляются впервые. При сдаче исходных сведений поля «Отчетный период (код)» и «Календарный год» в подразделе 6.3 отчета за 4 квартала 2021 года не заполняются.

Поле «корректирующая» в РСВ-1 за 4 квартал о, если уточняете ранее представленные сведения о человеке. Если совсем ликвидируете сведения о нем, то выберете поле «отменяющая». При любом из этих типов данных, в полях «Отчетный период (код)» и «Календарный код» укажите код отчетного периода и год, за который уточняются или отменяются сведения. При этом разделы 6, в которых о или «отменяющая» сдавайте вместе с разделом 6 с типом «исходная» за тот отчетный период, по которому наступил срок сдачи отчетности. То есть, вместе с РСВ-1 за 4 квартал 2021 года.

Подраздел 6.4: выплаты в пользу работника

В подразделе 6.4 годового РСВ-1 выделите суммы выплат и иных вознаграждений, начисленных работнику. В этих целях

- в строке 400 – покажите все выплаты с начала 2021 года нарастающим итогом;

- в строках 401 – 403 – покажите выплаты за октябрь, ноябрь и декабрь 2021 года (то есть, за 4 квартал).

По графам 4, 5, 6 и 7 этого подраздела разнесите выплаты, перечисленные физическому лицу в рамках трудовых отношений или по гражданско-правовым договорам. Причем выделите отдельно сумму, выплаченную в пределах базы для начисления «пенсионных» взносов, и сумму, которая превышает эту величину. В 2021 году предельная база, напомним, составляет 796 000 рублей (Постановление Правительства РФ от 26.11.2015 № 1265).

В графе 3, как видно, обозначается код категории застрахованного лица в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений (приложение № 2 к Порядку). Самый часто используемый код – «НР», привязанный к наемным работникам, на которых распространяется основной тариф для начисления страховых взносов (22%).

Подраздел 6.5: выплаты в пределах базы

В подразделе 6.5 укажите сумму пенсионных взносов, начисленную по всем тарифам страховых взносов в октябре, ноябре и декабре 2016 года с выплат и иных вознаграждений, не превышающих предельную величину базы (796 000 рублей). Поясним на образце:

Подраздел 6.6: корректировки

Подраздел 6.6 заполняйте в формах с типом сведений «исходная», если в октябре, ноябре или декабре 2021 года корректировались данные, представленные в предыдущие отчетные периоды. Если в этом подразделе есть данные, то также требуется сдать корректирующие (отменяющие) разделы 6 расчета и (или) формы СЗВ-6-1, СЗВ-6-2, СЗВ-6-4 за прошлое время. Если же корректировок нет, то этот подраздел не заполняйте и оставьте его пустым.

Подраздел 6.7: досрочная пенсия

В этом подразделе покажите выплаты работникам, занятым на работах с особыми условиями труда (вредных, тяжелых и др.), дающих право на досрочную пенсию. К примеру, в подразделе 6.7 расчета РСВ-1 за 4 квартал 2021 года укажите:

- в строке 700 – сумму выплат нарастающим итогом с 2016 года;

- в строках 701 – 703 — выплаты за октябрь, ноябрь и декабрь 2016 года (то есть, за 4 квартал).

Если в организации была проведена специальная оценка условий труда, в графе 3 нужно проставить код специальной оценки по классификатору кодов (согласно приложению № 2 к Порядку).

Подраздел 6.8: сведения о стаже

В этом подразделе указываются условия труда, в которых сотрудник работал в октябре, ноябре и декабре 2021 года (то есть, в 4 квартале), а также данные о страховом стаже и условиях досрочного назначения пенсии.

Графы «Начало периода» и «Конец периода» группируйте в формате дд.мм.гггг. Вот образец заполнения граф 2 и 3 подраздела 6.8 РСВ-1 за 2021 год, если работник трудится в октябре, ноябре и декабре 2016 года.

Обратите внимание, что графы 4-9 подраздела 6.8 заполнятся с применением кодов, согласно приложению № 2 к Порядку. Так, к примеру, в графе 7 нужно выделять некоторые период стажа работника, которые имели место в IV квартале 2021 года. Поясним отдельные распространенные коды, которые могут потребоваться при заполнении РСВ-1 за 4 квартал 2021 года.

| Код графы 7 | Что означает |

| ДЕТИ | Отпуск по уходу за ребенком до достижения им возраста полутора лет, предоставляемый одному из родителей |

| ДЕКРЕТ | Отпуск по беременности и родам |

| ДОГОВОР | Работа по договорам гражданско-правового характера, выходящая за рамки расчетного периода |

| ДЛОТПУСК | Пребывание в оплачиваемом отпуске |

| НЕОПЛ | Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) |

| ВРНЕТРУД | Период временной нетрудоспособности |

| КВАЛИФ | Повышение квалификации с отрывом от производства |

| УЧОТПУСК | Дополнительные отпуска работникам, совмещающим работу с обучением |

| НЕОПЛДОГ | Период работы застрахованного лица по договору гражданско-правового характера, выплаты и иные вознаграждения за который начислены в следующие отчетные периоды |

РСВ-1 ПФР: работа над ошибками

«Главная книга», 2021, N 5

РСВ-1 ПФР: РАБОТА НАД ОШИБКАМИ

«Пенсионная» отчетная кампания за 2015 г. окончена. И хотя расчет РСВ-1 ПФР далеко не новый, вопросы, поступающие к нам от читателей, показывают, что сложностей с его заполнением по-прежнему возникает немало. Так что самое время заняться подготовкой к сдаче следующего отчета. А возможно, и исправлением ошибок, допущенных в годовом расчете РСВ-1 ПФР.

Прежде чем перейти к конкретным вопросам, напомним общее правило исправления ошибок в РСВ-1 ПФР <1>:

(если)

по окончании периода, за который был подан ошибочный расчет,

еще не прошло 3 месяцев

— подайте уточненный РСВ-1 ПФР, в состав которого входят индивидуальные сведения (разд. 6) с типом «исходные». Даже если в данные разд. 6 внесены изменения! Для отчета за 2015 г. этот порядок исправления действует до 1 апреля 2021 г.;

(если)

по окончании периода, за который был подан ошибочный расчет,

прошло 3 месяца и более

и вы исправляете ошибку:

— в индивидуальных сведениях — подайте «корректирующие» или «оПричина уточнения» поставьте код 2. Поскольку это единственный код, предполагающий уточнение сведений индивидуального учета <10>. Это нам подтверждает и специалист ПФР.

Из авторитетных источников

Дашина Тамара Николаевна, заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

«При представлении уточненного расчета РСВ-1 ПФР на его титульном листе необходимо заполнить

поле«Причина уточнения», проставив один из следующих кодов<10>:

(или)

1 — в случае изменения сумм уплаченных страховых взносов на обязательное пенсионное страхование (в том числе по доптарифам);

(или)

2 — в случае изменения сумм начисленных страховых взносов на обязательное пенсионное страхование (в том числе по доптарифам);

(или)

3 — в случае уточнения расчета в части страховых взносов на обязательное медицинское страхование или других показателей, не затрагивающих сведения индивидуального учета.

Если изменения, вносимые в расчет РСВ-1 ПФР, не затрагивают суммы начисленных и (или) уплаченных страховых взносов на обязательное пенсионное страхование, но касаются стажа, отражаемого в сведениях индивидуального учета, в

поле«Причина уточнения» нужно проставлять код 2″.

В строках 200 (210) и 201 (211) разд. 2 расчета РСВ-1 ПФР, которые предназначены для отражения соответственно сумм всех начисленных выплат и выплат, не облагаемых пенсионными взносами (на медстрахование), укажите исправленные суммы с учетом «забытого» пособия <11>.

Переходим к исправлению индивидуальных сведений. Поскольку исходную форму за 9 месяцев 2015 г. вы вообще не представляли, то в базе Пенсионного фонда в лицевом счете вашей сотрудницы нет вообще никаких данных за III квартал 2015 г. И следовательно, нет технической возможности внести исправления путем представления корректирующей формы. Поэтому для начала вам нужно задним числом заполнить разд. 6 с типом «исходная» за 9 месяцев 2015 г., включив в него данные только о стаже. Без сумм! Файл с этим разделом нужно подать в ПФР отдельно, до подачи уточненных индивидуальных сведений.

Затем с расчетом за I квартал 2021 г. вам нужно будет подать на эту сотрудницу разд. 6 за 9 месяцев с типом «корректирующая». В графе 4 подраздела 6.4, где показывают начисленные выплаты, укажите суммы с учетом «забытых» пособий. Подразделы 6.5 — 6.7 заполнять не нужно. А в подразделе 6.8 покажите периоды работы:

— с 01.07.2015 по 13.08.2015 с кодом «ДЕКРЕТ»;

— с 14.08.2015 по 30.09.2015 с кодом «ДЕТИ».

Подайте этот разд. 6 отдельной пачкой.

———————————

<6> Часть 1 ст. 17 Закона от 24.07.2009 N 212-ФЗ (далее — Закон N 212-ФЗ).

<7> Пункт 1 ч. 1 ст. 9 Закона N 212-ФЗ.

<8> Часть 2 ст. 17 Закона N 212-ФЗ; ст. 15 Закона от 01.04.1996 N 27-ФЗ.

<9> Пункт 3 ч. 1 ст. 12, ч. 2 ст. 14 Закона от 28.12.2013 N 400-ФЗ.

<10> Пункт 5.1 Порядка.

<11> Пункты 9.3, 9.13 Порядка.

Не «посчитали» и не «закодировали» сотрудницу,

которая находится в «детском» отпуске…

РСВ-1 ПФР за 2015 г. мы сдали сразу после праздников. Никаких ошибок программа не выдавала, в ПФР отчет приняли. Но через несколько дней выяснилось, что в разд. 6 на работницу, которая находится в отпуске по уходу за ребенком (с полутора до 3 лет), мы забыли проставить код «ДЛДЕТИ». И в среднесписочную численность мы ее не включили. Стоит ли сдавать уточненку?

М.Е.Харитонова, г. Псков

Сдавать уточненный отчет вы не обязаны, поскольку непроставление кода «ДЛДЕТИ» к занижению взносов не привело <12>. И среднесписочную численность вы посчитали правильно: сотрудники, которые находятся в отпуске по уходу за детьми, не учитываются при ее определении <13>.

Получается, что ошибка у вас лишь в индивидуальных сведениях. Причем на стаж сотрудницы это никак не повлияет — период такого отпуска в него не входит. Но если вы все-таки решите внести исправления, вам нужно будет представить разд. 6 на сотрудницу с кодом «ДЛДЕТИ» в подразделе 6.8 <14>:

(или)

с типом «исходная» в составе уточненного расчета за 2015 г. с кодом причины уточнения 2;

(или)

с типом «корректирующая» вместе с отчетом за I квартал 2021 г., если вносить исправления вы решите после 1 апреля 2021 г.

———————————

<12> Часть 1 ст. 17 Закона N 212-ФЗ.

<13> Пункт 81.1 Приказа Росстата от 28.10.2013 N 428.

<14> Пункт 5.1 Порядка.

Как откорректировать

РСВ-1 ПФР, если ФСС не полностью

возместил пособие

Получили в январе решение ФСС по проверке: не принята к зачету часть больничных, выплаченных в I квартале 2014 г. и во II квартале 2013 г. Сотрудник, которому мы переплатили больничные в I квартале 2014 г., вернул лишнее пособие. А работник, которому неправильно было рассчитано пособие в 2013 г., уже уволился. Сотрудники ФСС сказали, что мы должны будем начислить взносы, в том числе и в Пенсионный фонд, на сумму невозмещенных пособий. Как нам отразить в РСВ-1 ПФР взносы, доначисленные на невозмещенные суммы больничных за 2014 и 2013 гг.?

А.В.Куцаева, г. Москва

Сначала разберемся с незачтенным пособием, выплаченным в 2013 г. Есть разъяснения Минтруда и Минздравсоцразвития, предписывающие начислять пенсионные взносы на суммы пособий, не зачтенные ФСС <15>. Однако, по мнению судов, суммы пособий, не принятые ФСС к зачету, не становятся автоматически оплатой труда <16>. И если работник действительно был нетрудоспособен, отказ ФСС в зачете пособия не изменяет социальный характер непринятых выплат <17>.

Если вы решите не спорить, доначисленные взносы на невозмещенную сумму пособия сотруднику, который уже уволился, нужно будет отразить в отчетности так:

— составьте на этого сотрудника корректирующую СЗВ-6-4 за II квартал 2013 г., указав правильные суммы (с учетом доначислений). Пачку с этой формой сдайте вместе с отчетом РСВ-1 ПФР за I квартал 2016 г., отразив сведения о ней в подразделе 2.5.2. Формы АДВ-6-5, АДВ-6-2 оформлять не надо <18>;

— в РСВ-1 ПФР за I квартал 2021 г. (отчетный период, в котором вступило в силу решение по проверке) укажите суммы доначисленных взносов в разд. 4 и строке 120 <19>.

Раздел 6 с типом «исходная» за I квартал 2021 г. на уволившегося сотрудника с данными только в подразделе 6.6 заполнять не нужно <20>.

Теперь о незачтенном пособии, выплаченном в 2014 г. Поскольку сотрудник вернул вам сумму переплаченного пособия, у вас нет оснований доначислять взносы, ведь никакой выплаты уже нет. А раз так, то налоговая база не меняется и вы можете вообще не отражать в отчетности тот факт, что ФСС не зачел часть больничных. Но не забывайте, что текущую отчетность нужно будет составлять так, как будто никаких пересчетов пособий и возвратов/удержаний вы не делали. То есть строки 200 (210) и 201 (211) подраздела 2.1 нужно заполнять без учета суммы сторнированного пособия. Иначе вы можете исказить показатели текущей отчетности.

Если вы решите исправить отчетность, то вам нужно будет подать корректирующий отчет за I квартал 2014 г., уменьшив в нем значения строк 200, 201 и 210, 211 на сумму возвращенных сотрудником больничных. С этим отчетом сдавать индивидуальные сведения не нужно. Корректирующий разд. 6 на сотрудника за I квартал 2014 г. вы подадите в составе текущей отчетности. В подразделе 6.4 этих индивидуальных сведений в графе 4 нужно будет указать значение, уменьшенное на сумму возвращенного пособия. Аналогичным образом нужно будет скорректировать подразделы 6.7, 2.2 и 2.3, если сотруднику начислялись взносы по доптарифу.

———————————

<15> Письма Минтруда России от 03.09.2014 N 17-3/ООГ-732; Минздравсоцразвития России от 30.08.2011 N 3035-19.

<16> Постановление АС ЗСО от 22.07.2015 N Ф04-21838/2015.

<17> Постановление АС УО от 28.11.2014 N Ф09-8045/14.

<18> Пункты 17.7 — 17.16 Порядка.

<19> Пункты 7.3, Порядка.

<20> Пункт 32 Порядка.

Как отразить неоплачиваемые дни нетрудоспособности

Работница находилась на больничном по уходу за ребенком (5 лет) 13 дней с 9 по 21 декабря 2015 г. Пособие ей было выплачено только за 7 дней с 9 по 15 декабря 2015 г., так как истекли оплачиваемые 60 календарных дней больничного по уходу за этим ребенком. В разд. 6 РСВ-1 ПФР мы отразили период с 09.12.2015 по 21.12.2015 с о. А коллега говорит, что с этим кодом можно показывать только оплачиваемые дни больничного, а неоплачиваемые — вообще не отражать. Но в Порядке заполнения РСВ-1 ПФР ничего такого про код «ВРНЕТРУД» не сказано. Неужели коллега права и нам нужно исправлять ошибку?

М.И.Назарова, г. Смоленск

Да, код «ВРНЕТРУД» проставляется только в отношении периода нетрудоспособности, за который было начислено пособие. И следует это именно из Порядка заполнения формы РСВ-1 ПФР, точнее, из Классификатора параметров, используемых при заполнении персонифицированных сведений. Так, код «ВРНЕТРУД» предназначен для отражения периодов нетрудоспособности, включаемых в страховой стаж <21>. А в него входят только дни получения пособия <22>.

По поводу отражения неоплачиваемых дней больничного в ПФР нам дали следующие разъяснения.

Из авторитетных источников

Дашина Т.Н., ПФР

«Если работница находилась на больничном по уходу за пятилетним ребенком с 9 по 21 декабря 2015 г., а пособие ей было выплачено только за 7 дней с 9 по 15 декабря 2015 г., то период с 16.12.2015 по 21.12.2015 нужно отразить в

подразделе 6.8с о.

Таким образом, заполнить подраздел 6.8 вам нужно было так:

| N п/п | Начало периода с (дд.мм.гггг) | Конец периода по (дд.мм.гггг) | Территори альные условия (код) | Особые условия труда (код) | Исчисление страхового стажа | Условия досрочного назначения трудовой пенсии | ||

| Основание (код) | Дополн ительные сведения | Основание (код) | Дополни тельные сведения | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | 01.10.2015 | 08.12.2015 | ||||||

| 2 | 09.12.2015 | 15.12.2015 | ВРНЕТРУД | |||||

| 3 | 16.12.2015 | 21.12.2015 | НЕОПЛ | |||||

| 4 | 22.12.2015 | 31.12.2015 | ||||||

Допущенная в индивидуальных сведениях ошибка отразится на стаже работника, поэтому ее стоит исправить. Для этого вы можете подать разд. 6 на сотрудника с правильным стажем. Напомним, что тип индивидуальных сведений («исходная» или «корректирующая») будет зависеть от того, когда вы решите внести исправления.

———————————

<21> Приложение N 2 к Порядку (таблица «Исчисление страхового стажа: дополнительные сведения»).

<22> Пункт 2 ч. 1 ст. 12 Закона от 28.12.2013 N 400-ФЗ.

Е.О.Калинченко

Экономист-бухгалтер

Подписано в печать

19.02.2016

Контрольные соотношения

Далее приведем контрольные соотношения, на основании которых программы органов ПФР станут проверять расчет РСВ-1 за 4 квартал 2016 года.

| Значение раздела 1 | Чему равно |

| Графы строки 100 | Графам строки 150 раздела 1 РСВ-1 за 2015 год |

| Строка 110 графы 3 | Сумме строк 205 и 206 графы 3 всех подразделов 2.1 |

| Строка 110 графы 8 | Сумме строк 214 графы 3 всех подразделов 2.1 |

| Строка 120 графы 3 (если эта строка заполнена) | Строке «Итого сумма пересчета» графы 6 разд. 4 |

| Строка 120 графы 8 (если эта строка заполнена) | Строке 120 графы 8 (если эта строка заполнена) |

Далее вы можете заполненного расчета РСВ-1 за IV квартал 2016 года.

Правильность заполнения корректировочного РСВ 1

Бухгалтер выявил ошибку в отчете, который был сдан, к примеру, во 2 квартале отчетного периода. Теперь нужно будет сформировать документ с уже исправленными данными. Если корректировка РСВ-1 за 2 квартал 2021 года сдаётся до конца следующего отчётного квартала, то нужно будет сделать следующие записи в разделе 6:

- В поле 6.3 «Исходная» ставим Х.

- Указываем номер уточняющего документа — «001».

Далее все поля заполняются в обычном порядке корректными данными. Затем документ сдаётся в ПФР.

Если ошибка была обнаружена тогда, когда следующий квартал был уже закончен, то заполнение документа происходит в следующем порядке (ПП ПФР п.27):

- «6.3» —проставляется период и год того отчетного периода, в котором нужно внести исправления. Например, исправляется 1 кв. 2016, а отчётность предоставляется в 3 кв., тогда в корректирующем документе нужно проставить 1 кв. 2021 г.

- В поле для корректирующих данных ставится знак Х, значит, документ уже является исправлением предыдущего сданного отчета.

- Следующие строки заполняются по обычным правилам правильными данными.

Раздел 6 содержит три типа формы документа:

- Исходная — если документ сдается первоначально.

- Корректирующая — если в документе нужно исправить ошибки.

- Отменяющая — для отмены предыдущих данных в документе.

Исходя из того, какой документ нужно исправить, отменить или создать первоначальный, выбирается тип документа и отмечается в соответствующем поле. Если причина уточнения в РСВ-1 и его расшифровкане совсем ясна, посмотрим, какие коды бывают для причины уточнения и чему они соответствуют.

| Код уточненного документа | В каком случае нужно использовать |

| 1 | Изменение сведений о взносах, которые были уплачены. |

| 2 | Изменение сведений взносов, которые были начислены. |

| 3 | Для уточнения сведений по взносам, которые были уплачены в мед. страх. |